精准扶贫财税激励政策有效性评价

2020-05-11尹芳

尹芳

利益相關者对财政税收激励政策的效果评价,是从利益相关者的满意、利益相关者的贡献、组织战略、业务流程和组织能力等五个绩效关键要素进行完全定量的判断。首先,根据绩效棱柱五个方面因素设计绩效评价指标体系;其次,以连片特困区怀化市13个县市195村财政扶持资金为样本进行实证;最后实证结果验证财税政策是有效的,且财政资金支持及利益相关者贡献影响最大。

一、引言

政府非常重视财税激励政策的有效性管理,2018年9月1日颁布了《全面预算绩效管理的意见》,力争3-5年基本建成全方位、全过程、全覆盖的预算绩效管理体系,实现预算和绩效管理一体化。显然,对财政税收激励政策的效果进行完全定量的判断,无论从理论上还是从技术上,都是十分困难的。

对财政专项扶贫资金和扶贫税收优惠社会各界关注的焦点问题是:财政资金安排是否科学合理?资金使用是否规范有效?预期效益是否达到目标?政府公共服务职能是否有效的履行?财政支出责任是否得到真正落实?税收激励是否有助于吸引项目投资?企业与社会在多大程度上会因为税收激励措施而改变投资区位?

二、基于绩效棱柱的精准扶贫财税激励政策绩效评价体系设计

根据财政部颁布的《管理会计应用指引第604号——绩效棱柱模型》对的绩效棱柱的界定,绩效棱柱模型是指从利益相关者角度出发,以利益相关者满意为出发点,利益相关者贡献为落脚点,以组织战略、业务流程、组织能力为手段,用棱柱的五个构面构建三维绩效评价体系,并据此进行绩效管理的方法。

(一)与精准扶贫利益相关者满意测量

精准扶贫利益相关者满意可理解为利益相关者满意。精准扶贫财税激励政策中的利益相关者,是指有能力影响精准扶贫或者被精准扶贫所影响的人或者组织,通常包括政府、被扶贫人员、扶贫工作人员等,政府的满身是通过实施财税激励政策实现2020年全面脱贫,GDP增加;被扶贫人员的满意是希望通过财税激励政策提高人均可支配收入。作为绩效管理计量的出发点,只有满足利益相关者的要求,才能协调好精准扶贫与利益相关者的关系,使两者相配合。

利益相关者满意包括国家层面的产业新增产值,被扶贫人员的产业带动人均收入这两个关键因素。产业新增产值是国家在投入精准扶贫资金后得到的回报,产业带动人均收入是被扶贫人员在付出自己的劳动后得到的回报。

(二)与精准扶贫相关的战略测量

扶贫攻坚战离不开战略。2015年国务院发布的《关于打赢脱贫攻坚战的决定》推动精准扶贫战略重大转变明确提出扶贫战略,要求“在对贫困人口实行精准识别和建档立卡的基础上,根据扶持对象精准、项目安排精准、资金使用精准、措施到户精准、因村派人精准、脱贫成效精准的工作标准,采取多种形式实现脱贫目标,包括发展特色产业脱贫、引导劳务输出脱贫、结合生态保护脱贫、实施易地搬迁脱贫、着力加强教育脱贫、开展医疗保险和医疗救助脱贫、实行农村最低生活保障制度兜底脱贫、探索资产收益扶贫,并健全留守儿童、留守妇女、留守老人和残疾人关爱服务体系。是实现精准扶贫的基础,能促国家的发展。”因此,扶贫的不同时期,战略目标不同,需要根据国家被扶贫人员的实际情况,制定阶段性目标,另外也要将利益相关者的目标纳入组织战略,找到两者的平衡点,获得长远的利益。绩效评价的主要指标为国家层面的扶贫专项资金投入,被扶贫人员的扶贫资金产出。

(三)与精准扶贫相关的流程测量

精准扶贫需要有好的流程才能更好的执行组织战略,精准扶贫的流程精准扶贫包括本人提出扶贫申报,由村委会审核扶贫人员是否满足条件后通过,上报县市级扶贫办通过,由市级扶贫办汇总上报省级,最后由国家下拨资金,良好的流程能为精准扶贫的正常运作提供规范,是实现国家精准扶贫的目标。一个完善的流程能够让国家投入的扶贫专项资金用在该用的地方,不会因为程序混乱而导致真正的扶贫人员没有得到帮助,同时保证投入的精准扶贫资金得到使用,其包括国家层面的扶贫资金使用,被扶贫人员的培训资金,投入培训资金可以让被扶贫人员通用培训学到一种新的技能水平,从而提高被扶贫人员自己的产业收入,提高新增产业的收入。

(四)与精准扶贫相关的组织能力测量

精准扶贫需要具备好的能力才能开展和改善组织业务流程,组织能力的提升主要依靠国家和被扶贫人员,国家投入扶贫资金能够提高管理水平,加强基础设施建设,同时能够激起被扶贫人员的积极性,增加产业直接受益人口。好的组织能力能够保证精准扶贫工作更好的进行,其包括国家层面的基础设施建设投入情况,被扶贫人员的产业直接受益人数。基础设施建设投入包括对道路建设、村容整治、农田水利、生态移民、饮水工程、危房改造、生态移民、村部建设和其他设施的投入情况。只有基础设施建设好了才能更好的进行产业发展,从而提高产业收入做到真正的脱贫。产业直接受益人口的增加能加提高被扶贫人员的积极性。

(五)与精准扶贫相关的利益相关者贡献测量

利益相关者贡献认为,精准扶贫的正常运行需要国家和被扶贫人员等利益相关者做出一定的贡献。利益相关者贡献主要包括国家的贡献和被扶贫人员的贡献,国家的贡献是国家下拨资金给各扶贫办,在由扶贫办工作人员进行下乡扶贫。被扶贫人员的贡献是参与到扶贫工作中,提供劳力提高扶贫产业产出,增加扶贫产业带动的人均收入,国家层面的投入资金,被扶贫人员层面的贫困人口参与数。投入资金是进行一切精准扶贫工作的前提,只有在国家进行了资金投入,才能进行基础设施建设、产业结构投入,被贫困人口才能进行培训从而提高自己的技能水平,带动产业收入,贫困人口参与数主要为参与精准脱贫的青年,他们的加入才能使产业投出效益更好。

三、实证研究

(一)样本的选择与数据来源

样本主要选取怀化市13个县市区共195村的精准扶贫资金(不考虑税收)。具体包括贫困人口参与数、项目实际投入精准资金、投入扶贫资金使用情况、产业新增产值、产业直接带动受益人数、产业带动人均收入、各基设施投入扶贫资金、各产业发展产出情况、培训资金等。通过对这些数据的整理后采用多元回归分析进实证分析。这些数据是由各县市的扶贫办进行整理编制上报上级单位,最后由市扶贫办进行汇总,具有很强的真实性和对比性。具体数据见附表。

(二)提出假设

绩效棱柱与精准扶贫资金(含税收优惠减免税款,以下省略)的绩效评价有什么关联度,提出以下五个假设:

基于此提出假设1:在其他条件不变的情况下,绩效棱柱的利益相关者满意越高,精准扶贫资金的就越高;

基于此提出假设2: 其他条件不变的情况下,绩效棱柱的扶贫战略越高,精准扶贫资金的越高;

基于此提出假设3:在其他条件不变的情况下,绩效棱柱的扶贫流程越高,精准扶贫的越高;

基于此提出假设4:在其他条件不变的情况下,绩效棱柱的组织能力越高,精准扶贫的越高;

基于此提出假设5:在其他条件不变的情况下,绩效棱柱的利益相关者贡献越高,精准扶贫的越高。

(三)变量说明

由于精准扶贫的特殊性,对其绩效评价指标体系进行设计,如表3-1。

表3-1 基于绩效棱柱的精准扶贫绩效评价指标体系

根据表3-1绩效棱柱模型,Y1为因变量,Y2是利益相关者满意,对应的两个自变量为Xa1产业新增产值,Xa2产业带动人均收入;Y2为因变量扶贫战略,对应的两个自变量为Xb1扶贫产业投入,Xb2扶贫产业产出;Y3为因变量扶贫流程,对应的两个自变量为Xc1扶贫资金使用,Xc2培训资金;Y4为因变量组织能力,对应的两个自变量为Xd1基础设施建设投入资金,Xd2产业直接受益人数;Y5为因变量利益相关者贡献,对应的两个自变量为Xe1投入資金,Xe2贫困人口参与数。

(四)模型设计

在进行回归分析前先通过赋权法将利益相关者满意、扶贫战略、扶贫流程、组织能力和利益相关者贡献计算出来。因为国家层面和被扶贫人员一样重要,所以国家和被扶贫人员均为0.5。

假设利益相关者满意为Y1,国家层面的新增产业收入为Xa1,被扶贫人员层面的产业带动人均收入为Xa2,为了证明假设1,建立回归模型(1):

假设扶贫战略为Y2,国家层面的扶贫产业投入为Xb1,被扶贫人员层面的扶贫产业产出为Xb2,为了证明假设2,建立回归模型(2):

假设扶贫流程为Y3,国家层面的扶贫资金的使用情况为Xc1,被扶贫人员层面的培训资金为Xc2,为了证明假设3,建立回归模型(3):

假设组织能力为Y4,国家层面的基础设施建设投入为Xd1,被扶贫人员层面的产业直接受益人口为Xd2,为证明假设4,建立回归模型(4):

假设利益相关者贡献为Y5,国家层面投入资金为Xe1,被扶贫人员层面的贫困人口参与数为Xe2,为证明假设5,建立回归模型(5):

四、实证结果与分析

(一)利益相关者满意

回归分析前,首先进行KMO检验和巴特球体检验,KMO检验系数>0.5,Bartlett球体检验的统计值的显著概率P值<0.05时,才有线性关系,才能进行回归分析。

根据表4.2可以看出利益相关者满意的KMO等于0.623, sig值为0.00,说明变量之间存在相关关系,适合做回归分析。

对新增产业收入和新增产业带动人均收入进行多元线性回归分析,以利益相关者满意为因变量,进一步分析了利益相关者满意与精准扶贫资金之间的关系。回归模型中的两个指标t值的相应概率值(sig)为0.013和0.006,均小于0.05,说明系数非常显著,即利益相关者满意受新增产业收入和带动人均收入两个指标影响。设利益相关者满意为Y1,新增产业收入为Xa1,带动人均收入为Xa2,将各系数带入可得回归方程为

根据公式(3.6)的回归结果,利益相关者满意与精准扶贫资金的回归系数显著为正,可以看出利益相关者满意与精准扶贫资金具有明显的影响关系。

(二)扶贫战略回归分析

根据表4-6可以看出扶贫战略的KMO等于0.875, sig值为0.00,说明变量之间存在相关关系,适合做回归分析。

对扶贫产业投入和扶贫产业产出进行多元线性回归分析,以扶贫战略为因变量,进一步分析了扶贫战略与精准扶贫资金之间的关系。回归模型中的两个指标t值的相应概率值(sig)为0.0和0.02,均小于0.05,说明系数非常显著,即利益相关者满意受扶贫产业投入和扶贫产业产出两个指标影响。设扶贫战略为Y2,扶持产业投入为Xb1,扶贫产业产出为Xb2,将各系数带入可得回归方程为

根据公式(3.7)的回归结果,扶贫战略与精准扶贫资金的回归系数显著为正,可以看出扶贫战略与精准扶贫资金具有明显的影响关系。

(三)扶贫流程回归分析

根据表4-9可以看出扶贫流程的KMO等于0.543,sig值为0.00,说明变量之间存在相关关系,适合做回归分析。

对扶贫使用情况资金和培训资金产出进行多元线性回归分析,以扶贫流程为因变量,进一步分析了扶贫流程与精准扶贫资金之间的关系。回归模型中的两个指标t值的相应概率值(sig)为0.03和0.014,均小于0.05,说明系数非常显著,即扶贫流程受扶贫资金使用情况和培训资金两个指标影响。设扶贫战略为Y3,扶贫资金使用情况为Xc1,培训资金为Xc2,将各系数带入可得回归方程为

根据公式(3.8)的回归结果,扶贫流程与精准扶贫资金的回归系数显著为正,可以看出扶贫流程与精准扶贫资金具有明显的影响关系。

(四)组织能力回归分析

根据表4-13可以看出扶组织能力的KMO等于0.563,sig值为0.00,说明变量之间存在相关关系,适合做回归分析。

对基础设施建设投入和产业直接受益人口进行多元线性回归分析,以组织能力为因变量,进一步分析了组织能力与精准扶贫资金之间的关系。回归模型中的两个指标t值的相应概率值(sig)为0.03和0.008,均小于0.05,说明系数非常显著,即组织能力受基础实施建设投入和产业直接受益人口两个指标影响。设组织能力为Y4,扶贫资金使用情况为Xd1,培训资金为Xd2,將各系数带入可得回归方程为:

根据公式(3.9)的回归结果,组织能力与精准扶贫资金的回归系数显著为正,可以看出扶贫流程与精准扶贫资金具有明显的影响关系。

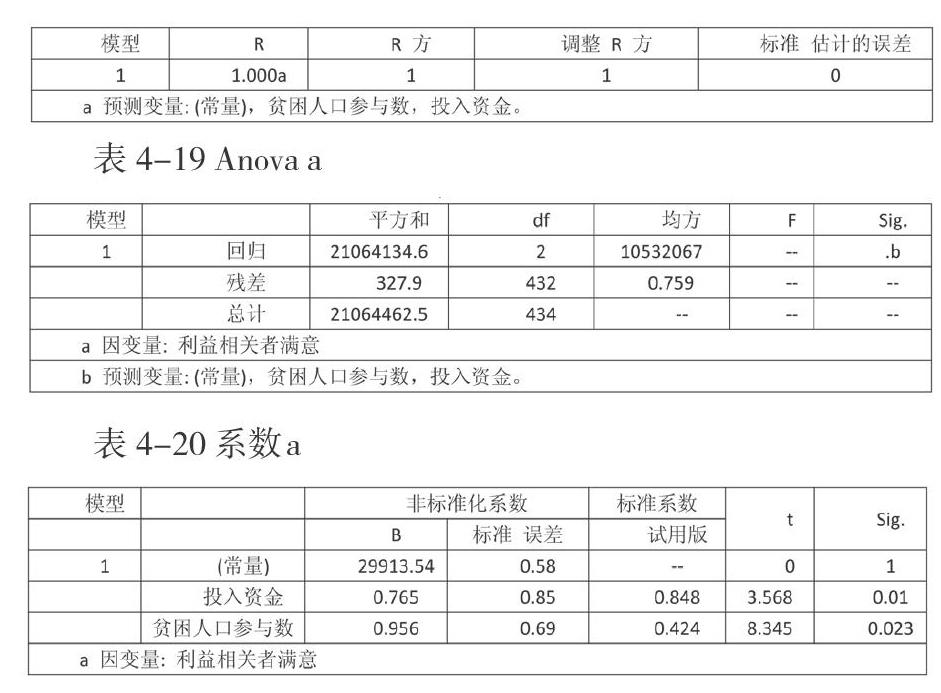

(五)利益相关者贡献回归分析

根据表4-17可以看出利益相关者贡献的KMO等于0.703, sig值为0.00,说明变量之间存在相关关系,适合做回归分析。

对投入资金和贫困人口参与数进行多元线性回归分析,以利益相关者贡献为因变量,进一步分析了利益相关者贡献与精准扶贫资金之间的关系。回归模型中的两个指标t值的相应概率值(sig)为0.01和0.023,均小于0.05,说明系数非常显著,即组织能力受基础实施建设投入和产业直接受益人口两个指标影响。设组织能力为Y5,扶贫资金使用情况为Xe1,培训资金为Xe2,将各系数带入可得回归方程为:

根据公式(3.10)的回归结果,利益相关者贡献与精准扶贫资金的回归系数显著为正,可以看出利益相关者贡献与精准扶贫资金具有明显的影响关系。

综上,可以看出利益相关者贡献与精准扶贫资金的影响最大,主要是因为精准扶贫资金的投入直接影响了后续流程的进行。扶贫资金的投入可以间接决定贫困人口参与数和扶贫产业产出。只有国家投入的扶贫资金达到一定的程度,才能调动被扶贫人员的积极性,扶贫产业发展才能更好的进行,投入资金越多培训资金越多,被扶贫人员才能接受更多的技能知识,从而扶贫产业产出才能更多,产业直接受益人口和产业带动人均收入才会更多。

五、结语与展望

本文利用怀化市精准扶贫的一组数据剖析了精准扶贫财税激励政策的经济性;在此基础上,运用绩效棱柱绩效管理对精准扶贫财税政策的有效性进行考察,发现在其他条件不变的情况:一是精准扶贫利益相关者满意越高,精准扶贫资金的关注度越高,新增产业产值和产业带动人均收入越高,利益相关者满意值越高;二是精准扶贫战略与扶贫民生关注度越高,精准扶贫产业投入和扶贫产业产出越高;三是精准扶贫流程到位,精准扶贫资金使用和培训资金越多,扶贫流程值越高;四是精准扶贫组织能力强,基础设施建设投入资金和产业直接受益人数越多,组织能力值越高;五是精准扶贫利益相关者贡献越大,投入资金和贫困人口参与数越多,利益相关者贡献值越高。

通过对评价结果的综合分析发现,我国精准扶贫财税收政策的制定是合理有效的。为了强化精准扶贫财税政策对贫困地区基础设施建设、产业结构、创业就业、普惠金融的宏观调控作用,主要应从以下几方面努力:

一是财税政策作用于精准扶贫领域。根据《关于打赢脱贫攻坚战的决定》将财税激励政策用于精准扶持对象、精准项目,通过全过程预算绩效管理链条精准使用资金,脱贫成效精准。充分发挥财税政策的宏观调控与引导作用,以保证脱贫攻坚战有序、顺利地推进。

二是要优化精准扶贫财税政策运行的环境,以保证精准扶贫财税政策有效性。精准扶贫财税政策应与国家的产业政策、金融政策、就业政策及税收政策等密切配合,综合运用,最大程度地发挥政策合力作用,推动贫困地区基础设施发展和产业结构调整。(作者单位:怀化学院商学院)

[基金项目] 本文系湖南省社会科学基金项目“连片特困区财税支持扶贫开发的有 效性研究----以武陵山片区为例 ”(编号:14YBX009 )。