黄金与股票价格指数之间的关系研究

2020-05-11张乖利

张乖利

(广东农工商职业技术学院财经学院,广东 广州510507)

一、引言

黄金和股票是投资市场上两种常见的投资方式,黄金由于其具有商品与货币双重属性,受到许多投资者的青睐。从1999年到2011 年短短的十二年时间里,黄金的价格翻了六倍,这使得黄金投资者得到较高的收益。在资本主义市场内,黄金市场和股票市场对投资者资金的吸引往往呈现出竞对的关系。一个金融市场的繁荣必然会吸引大量的资金流入,相应会占用其他金融市场上的资金。我国的股票市场近些年波动频繁,时而陷入长时期的低迷,人们不仅仅期望通过购买黄金进行资产保值,另一方面又希望通过投资股票获得更高的收益。这些不稳定因素使得人们开始关注黄金市场与股票市场的波动关系,关心股票和黄金这两个最值得关注的投资产品应该如何分配和调整。当前金融市场上的投资风险不断加大,尽管投资者面临更多投资产品选择,也需要探索投资市场之间存在的关系以便对制定自己的投资计划和资产配置提供引导。

近年来,国外很多学者就国际市场对黄金价格造成影响的因素进行了研究,同时对黄金价格与股票指数、利率、货币的汇率、通货膨胀情况等因素之间存在的关系进行了探究。研究表明引起黄金价格变动的因素有很多,同时研究结果并不完全一致,存在值得继续讨论的问题。Jastram(1977)通过对当时通货膨胀与黄金价格的波动进行研究,认为黄金价格受到通货紧缩的影响显著,当物价上涨在合理水平内,并不会对黄金价格产生作用。Capie,Mills and Wood(2004)研究的对象是黄金价格、货币汇率、股票指数,通过研究发现,黄金的价格与货币的汇率、国家的股票指数都存在负相关的关系。Bollerslev(2007)主要对英国黄金市场与世界石油市场之间存在的联系进行了研究,结果表明2000 年是两者关系变化的一个节点,在此之前两者关联性较弱,而在此之后两者呈现出较强的关联性,同时英国黄金价格的上浮会带动世界石油价格的上涨。Bhar,Nikolova(2009)借助相关模型对2000 年以及之后八年内黄金、股票以及债券三者存在的关联性进行了研究,结果表明黄金市场与股票市场整体上呈现出正向相关的关系。Straet⁃mans,piplack(2010)通过对特殊时期美国资本子市场与黄金市场的分析,得出在金融危机期间,对资本市场和黄金市场的投资溢出效应明显。通过阅读国外文献可以发现黄金市场对其他金融市场的影响研究受到世界主要发达国家的黄金市场发展程度、经济政策、法律法规以及数据采集时效性等因素的影响。研究者的观点未能实现统一。

中国黄金市场起步较晚,发展相对不成熟,区别于国外相对成熟的黄金市场与股票市场,它所呈现出的保值避险功能及对股票市场的影响具有一定的特殊性。郑佳,林斌(2007)借助统计模型,对1994 年及以后十年内国际黄金价格与货币汇率之间存在的关系进行了研究,结果显示在较短的时间内,人民币汇率的变化会引起黄金价格的波动,并且随着人民币汇率的升高,黄金价格呈现出下降的趋势。而陈惠芳(2011)运用VAR模型,R/S分析与GARCH模型对上海黄金市场与伦敦黄金市场进行实证研究,认为仅存在国际金价对我国金价单边引导,正冲击比负冲击更易导致黄金市场波动。张炳南(2012)的研究认为黄金价格的上浮会促使通货膨胀现象的发生,同时对通货膨胀带来一定的压力。温博慧(2009)对2002 年以及其后六年时间内的国内外黄金价格的数据进行了汇总分析,研究发现黄金价格的波动呈现出一定的连续性,同时国内外市场的黄金价格是相互影响、相互作用的。伦晓波、江金峰(2013)的研究表明黄金以及股票价格的均衡性并不是长期存在的。胡秋灵、赵静(2011)借助相关模型研究了黄金价格以及股票价格的波动现象。结果表明黄金与股票的收益率是不存在对称关系的,同时具有一定的波动溢出性。黄金价格并不会受股票价格波动的影响,反之,黄金价格能够对股票价格产生比较强的作用力。文胜雄(2012)主要对我国黄金价格的影响要素展开了研究,结果显示国内生产总值以及上证指数会受到黄金市场的影响,同时作用力是正向的。

采集2017-2018 年上海黄金交易所发布的AU9995 黄金的日收盘价作为我国黄金价格的数据。本文采集对应日期的上证综合指数的日收盘价作为我国股票市场中股票价格的数据,进行黄金价格与股票价格之间关系的讨论,对我国黄金与股票价格的相关性进行了研究。

二、相关文献综述及理论基础

1.相关文献

近年来,国外学者多年来探究了国际市场及世界主要发达国家市场中,黄金价格波动的影响因素、黄金价格与股票指数的关系、黄金价格与货币汇率的关系、黄金价格与利率的关系、黄金价格与通货膨胀的关系、黄金价格与原油价格变动的关系等。研究表明引起黄金价格变动的因素有很多,同时黄金价格研究结果并不完全一致,存在着值得继续讨论的问题。Capie,Mills and Wood(2004)将黄金价格、股票指数以及欧元、英镑、日元等主要货币的汇率作为分析的对象,得出结论认为黄金价格与主要发达国家的股指呈负相关关系,与货币汇率之间呈现负相关关系。Levin(2004)认为黄金价格与通货膨胀之间存在显著的正相关关系,而与美元加权汇率水平、利率存在负相关关系。Harmston(1998)研究指出美国国库券收益率与黄金价格变动呈现出负的相关性。Bollerslev(2007)研究发现21世纪前英国黄金市场与世界石油市场之间的联动性较和弱,但自2000年之后,两市场的联动性增强,并呈现出正相关的特征。Bhar,Nikolova(2009)利用向量误差修正模型和MVGARCH 模型研究美国2000 年至2008 年黄金、股票和债券之间关系,研究认为两个市场价格波动走势基本上一致,黄金市场与股票市场大部分时间呈现出正的关系,偶尔呈现出负向关系,总体上是正向关系。Cappiello(l2006)研究英国黄金市场和英国股票市场,得出结论表明,英国黄金市场与英国股市之间存在双向的波动溢出效应。Smith(2004)研究了国际黄金价格与世界主要工业国家股票价格指数的收益率关系,实证结果表明两者之间在存在反向变动关系。Straetmans,piplack(2010)通过对特殊时期美国资本子市场与黄金市场的分析,得出在金融危机期间,对资本市场和黄金市场的投资溢出效应明显。Lieven(2005)研究发现在亚洲金融风暴后,存在美国黄金市场向期货市场、股票市场的波动溢出效应。Pill 等(2009)研究发现,2008 年金融危机发生后,伦敦黄金市场与股票市场联动性较强,并呈现出负相关的关系,且两市场相关关系较为显著。通过阅读国外文献可以发现黄金市场对其他金融市场的影响研究受到世界主要发达国家的黄金市场发展程度、经济政策、法律法规以及数据采集时效性等因素的影响。研究学者们的观点无法在总体上趋于一致。

中国黄金市场起步较晚,发展相对不成熟,区别于国外相对成熟的黄金市场与股票市场的发展状况,它所呈现出的保值避险功能及对股票市场的影响具有一定的特殊性。杨叶(2007)探究了黄金价格和石油价格的波动关系,认为二者大多数时候呈现正向联动关系,但不存在严格的比例关系。同时也有学者对国际黄金价格与我国黄金价格的关系进行研究。张炳南(2012)认为黄金价格对通货膨胀有持续的拉动效应,黄金价格的持续爬升加剧通货膨胀的压力。董杰(2012)利用2006-2011年的数据分析认为存在黄金市场向石油市场单向波动溢出效应。杨俊杰、裴辉等(2011)利用1995-2008 年间的黄金、股票、汇率价格指数得出结论,汇率和股票价格变化不是由黄金价格变化引起的,即黄金价格不是股票市场及汇率市场价格波动的格兰杰原因。王磊(2012)利用Eviews对影响黄金价格的因素做了定量分析。认为黄金价格与美元指数呈负相关关系,而格兰杰因果检验显示汇率对黄金价格有单项引导作用,黄金价格对汇率没有单向作用。温博慧(2009)通过对2002 至2008 年数据建立R/S模型分析认为国内、国际黄金价格波动具有集聚性和持续性,并且国内黄金价格会受到国际黄金市场的影响。伦晓波、江金峰(2013)经过Johansen协整检验认为,我国的黄金价格和股票价格并不存在显著的长期均衡关系。胡秋灵、赵静(2011)采用GARCH模型、TARCH模型研究黄金市场与股票市场之间波动性现象。研究结果发现两市收益率均出现非对称性现象,且存在波动溢出效应。股票市场对黄金市场的影响微乎其微。而黄金市场却有效的干扰股票市场。杨柳勇、史震涛(2004)认为我国黄金价格与股票价格虽然相关性明显,但不存在长期均衡。董秀良和曹凤岐(2009)基于GARCH 类模型分析我国黄金市场与深证指数收益率的联动效应,得出结论表明,黄金市场与深证指数虽然呈现出负相关,但是两市场相关性并不显著。文胜雄(2012)主要研究了国内黄金价格的影响因素,实证结果表明国内黄金价格与国内生产总值和上证指数呈现显著的正相关关系。

2.相关理论概述

(1)影响黄金价格变动的主要因素

对黄金价格产生影响的因素是多方面的,比如市场的供需关系、货币的政策、通货膨胀的状况等,同时这些对黄金价格产生影响的因素之间还存在比较强的相互作用关系。黄金的供需是黄金价格波动的直接原因,市场需求大量增加时会促进黄金价格的快速上涨。而当人们发现更好的投资机会时,黄金的需求量会相对减少,相应地引起黄金价格的下降。美元价格的波动直接影响着黄金的价格。二者往往呈现负相关的关系,当美元价格坚挺时,人们购买黄金保值的需求相对较低。美元走软,则人们更期望通过黄金市场的稳定性和保值性来规避投资风险,因此黄金价格出现上涨趋势。通货膨胀被广泛认为是影响金价的重要因素之一,并且与货币政策相比,通货膨胀因素对黄金价格的作用力显得更持久一些。在许多主要国家的黄金市场中,几乎每次通胀指标上涨都会对应着黄金价格的上涨,特别是美国核心PCE指数,如果出现上扬,则金价有望出现新的上涨趋势。这充分说明通胀因素是推动黄金价格上涨的本质因素之一。在国际政治、经济格局发生重大变化时,人们普遍认为黄金是稳定的保值工具,人们倾向于持有更多的黄金来降低自己的资产受到政治格局变动影响的风险。所以,黄金的价格会随着国际政治态势的变化而产生波动。

(2)我国黄金市场特征及现状

在本世纪初期,我国废除了黄金需要统一采购、统一分配的制度。随着上海的黄金交易所投入运营,标志着我国的黄金从生产阶段一直到交易完成都逐渐向市场化的方向靠拢。我国的金融体系也在不断改革和完善,黄金市场逐渐成为金融体系中重要的一员。目前我国的黄金市场已经形成了一定的规模,市场主要分为场内场外两大部分,同时产品种类逐渐趋于丰富,这也使得市场内交易主体朝着多样化的方向发展。随着我国黄金市场对外开放,与其交易相关的外汇政策也在不断被优化和完善。现阶段我国的黄金市场正在从商品交易转向金融交易、从现货交易转向期货交易,并且与国际黄金市场的联系日趋紧密。2014年,在黄金市场发展速度增长排名中,我国已经居于榜首位置。从2017年至今,国内的黄金市场波动性很大。在国际市场上,美联储在3 月及6 月的两次加息使得国际市场的黄金价格有较强的上升动力。在2017 年底,美联储发布了一系列紧缩货币政策,使得黄金开始走弱,黄金价格的下跌呈现较迅猛的趋势。受到黄金现货供求、汇率等多种因素的影响,近年来,国内黄金市场与国际黄金市场的相关性波动较大;另一方面,2017年下半年国内黄金价格波动收敛,波动率降至近些年的最低水平。

(3)影响股票价格变动的主要因素

利率、通货膨胀状况、社会经济环境等因素都有可能对国内股票价格产生影响。国内利率的变化直接影响着投资者的投资方向。利率相对较低时,人们对储蓄的需求大量减少,相反人们更大程度地希望从股票市场上获得可观的收益,因此人们会调整投资决策,重新分配更多资金到股票市场中。另一方面,当利率上升时,上市公司的投资成本增加,公司盈利受到限制,分红相对减少,公司的股票价格会受到影响而出现下滑。过度的通货膨胀会导致名义利率的调整,中央银行会采取对应的货币政策,相应减少货币发行或收回部分流通资金,投资者对股票市场的投资会减少,进而股价会发生变动。当投资者在股票市场投入的资金未能收获到预期收益时,可能出现大量抛售的行为,这必然会引起股市的波动。由于投资者们存在着较为普遍的从众心理,因此容易产生大量投资者抢购或抛出某公司股票的现象,股票价格的变动会更为明显。从根本上来讲,国家经济的发展状况以及政治局面都会对股价产生影响。

(4)我国股票市场的发展进程及特征

自2008年金融危机之后,我国股票市场进行了大的变革,调整后的股票市场着力提升规避国际市场带来的风险的能力。在2009 年,我国开始提倡逐步扩大融资的规模,促使市场朝着规范化、标准化的方向发展。到当年年底,上证综合指数的收盘指数回升至3277 点,这给股票市场增添了一份生机。与此同时,我国股票市场也迎来了创业板这一新成员,这代表着我国资本市场逐渐朝着多层次方向发展。2012年我国出台了更多有关证券市场的政策,强调发展,鼓励创新。之后,我国的股价再次出现大的跌幅,沪深两市的市值呈现出缩水的状态。2014年是我国股票市场行情大好的一年,上证指数上涨49.6%,深证指数上涨32%,以金融为代表的大盘蓝筹股上涨幅度惊人。到2015 年,国内的股市呈现出较强的波动性,这也是市场流动性降低的主要原因。金融监管机构调控后的股票市场遭遇人民币贬值预期的影响而持续低迷。之后,我国的股价出现回升的趋势,并且逐渐趋于平稳。

三、我国黄金价格与股票价格关系的实证分析

基于以上,本文通过了解已有课题的相关研究成果上,,参考其他学者得出的结论寻找可以借鉴和学习的地方;以不同的角度去进行探索黄金与估计的关系。利用2017-2018年上海黄金交易所发布的AU9995 黄金的日收盘价作为我国黄金价格的数据。采集对应日期的上证综合指数的日收盘价作为我国股票市场中股票价格的数据。首先需要时间序列计量分析的前提基础是时间序列的平稳性,要比年为回归带来的干扰,必须首先进行平稳性检验。为了避免虚假回归,需要进行ADF 检验,协整检验和格兰杰因果检验,最后进行OLS回归拟合。

1.变量选取与预处理

在本文的回归模型中,黄金的价格、股价指数分别是解释变量以及被解释变量。本文数据的节点是2017 年至2018 年,黄金价格选用的是每日AU9995 黄金的收盘价格,股票价格选取的是每日上证综合指数收盘的价格。去除部分存在问题的数据,将剩余的黄金价格数据与股票价格数据进行EXCEL 比较和处理,删除不重叠的日期后,取得最终实验数据。同时进一步分析了Eviews的时间序列。

2.平稳性检验

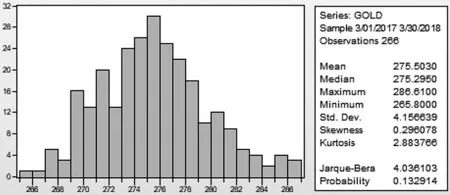

如图1,通过Eviews 对2017 年至2018 年我国的黄金AU9995 价格序列做价格分布直方图。通过图示分析可知,该时间序列整体呈现正态分布趋势,但并不完全满足正态分布,说明时间序列的平稳性需要进一步进行单位根的检验。

图1 黄金价格分布直方图

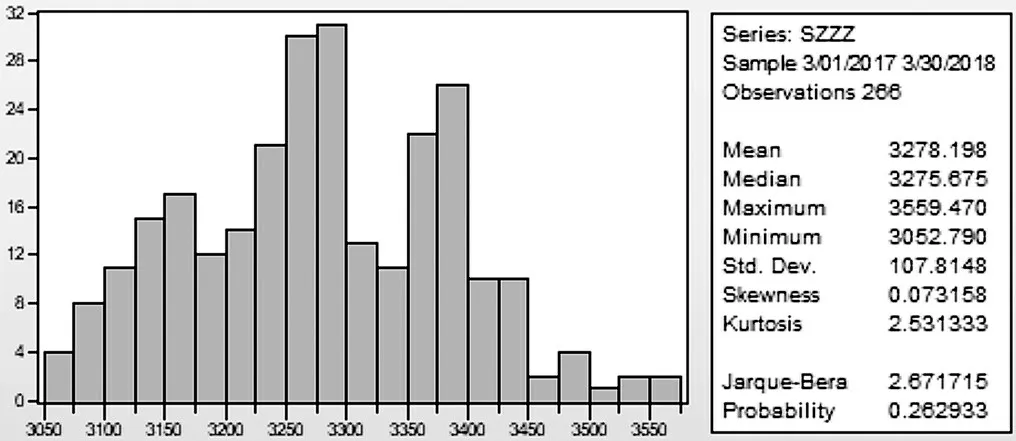

如图2,上证综合指数序列的分布直方图没有呈现出正态分布的趋势,说明该时间序列有非常大的可能性不是一个平稳的时间序列。单位根需要借助差分的形式进行消解,从而有效消除时间因素的影响。

图2 上证综合指数分布直方图

3.单位根检验

单位根检验是检验序列中是否存在单位根。若是一个序列存在单位根,那么其为非平稳的时间序列,同时会使得单位根的过程产生波动,那么在对其进行回归分析时,就会出现伪回归的现象。这种类型的时间序列通常表现出更强的记忆性以及波动性,所以单位根检验可以为关系的协整性以及序列波动的持续性提供数据参考。

表1 黄金价格序列的单位根检验

在原假设H₀:γ=1或H₀:δ=0的情况下,经过统计后,单位根的检验值为:

模型分析结果显示,虽然在10%的置信水平上可以拒绝原假设,但由于P值略大于0.05,说明序列存在单位根。因此模型表明自2017 年至2018 年我国的黄金日收盘价格序列是一个带有时间趋势的不平稳序列。因此,需要继续差分黄金价格的序列:

表2 黄金价格序列的一阶差分

在进行一次差分之后,时间序列的P值与零非常接近,当置信水平处于1%、5%、10%三种状态下时,能够对原假设H₀进行拒绝,在经过一次差分处理后,黄金价格这一时间序列逐渐趋于平稳。

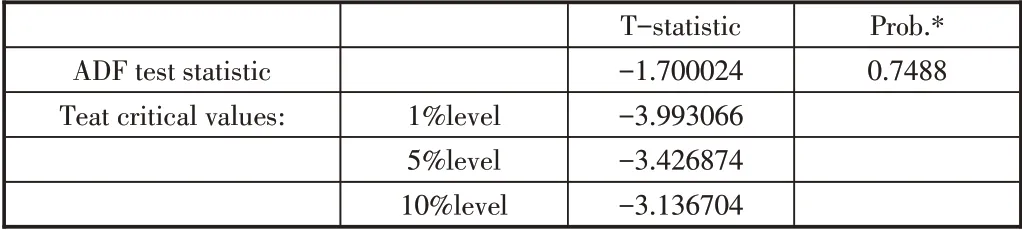

(2)上证综指序列的单位根检验

表3 上证综指序列的单位根检验

在原假设H₀:γ=1或H₀:δ=0的情况下,经过统计后,单位根的检验值为:

当置信水平分别为1%、5%、10%时,统计量的数值大于单位根检验临界值,时间序列的P值比0.05大,因此对原假设H₀无法拒绝。所以,有必要再次对其进行差分处理:

表4 上证综合指数序列的一阶差分

再次差分后,时间序列的P值与零非常接近,同时统计量的数值比临界数值小,这就说明上证综合指数价格在经过一次差分之后成为一个平稳的时间序列。如果时间序列是非平稳的,建模可能出现伪回归的现象。因此,有必要进行进一步的检测验证,也就是对变量的协整性进行验证。此时,黄金价格以及上证综合指数这两个序列能够借助Johansen协整检验来分析黄金价格与上证综合指数之间的协同发展情况和长期均衡关系。

4.Johansen协整检验

协整性检验主要是对非平稳序列组合的均衡关系进行研究。如果两个序列具有相同或者相似的组分,那么可能出现伪回归的现象,可以对其进行修正。Johansen 协整性检验的结果如表5所示:

表5 Johansen 协整检验

协整检验表明2017 年至2018 年之间的黄金价格序列与上证综合指数序列在5%的显著性水平下具有一定的长期均衡关系,表明我国的黄金市场和股票市场的发展联系逐渐紧密,存在相互作用的趋势。然而,国家黄金市场的价格以及价格趋势都能对我国黄金的价格产生直接影响。

5.格兰杰因果检验

格兰杰因果关系检验主要是对各个经济变量之间所存在的因果性进行研究,对此,我们先进行假设:时间序列中涵盖着与y、x有相关的各个变量的预测信息。同时做出原假设:上证综合指数变动不是引起黄金价格变动的格兰杰原因。通过格兰杰因果关系检验能够从数学上分析出2017 年至2018 年之间上证综合指数波动与黄金价格波动是否有数学上的因果关系。

表6 格兰杰因果检验

上表的检验结果显示,在经历过四次滞后检验后,当显著性水平为5%时,我们能对原假设进行拒绝,但是在进行n 次滞后检验后,我们无法拒绝原假设。而我们无法在该显著性水平下拒绝假设“黄金价格变动是引起上证综合指数变动的格兰杰原因”,参考检验结果,在多次滞后检验下,该假设成立的概率仍旧很高。

由此,我们可以认为,以上证综合指数为代表的我国股票市场价格的变动对黄金市场价格变动具有引导作用,并且这个作用是单向引导,我国目前不存在黄金市场价格对股票市场价格的影响。

6.OLS检验

通过最小化误差的平方和寻找数据的最佳函数匹配,具体表现形式为:

表7 OLS检验

根据检验得到公式:

通过OLS 检验可知,当上证综合指数每上涨一个单位时,黄金价格会相应地下跌0.00278个单位。同时根据R方与DW检验结果,上证综合指数与黄金价格两个变量间不存在自相关性,模型拟合度较好。

所以,在我国股票市场与黄金市场的发展态势呈现出相反的状态,黄金市场的兴盛可能会使得股票市场暂时性低迷。

四、结论与启示

模型分析表明,我国上证综合指数的波动能够构成影响黄金价格波动的一个原因,说明我国的股票市场与黄金市场存在着一定的相关关系。经过进一步分析表明,我国上证综合指数与黄金价格总体上呈现负相关的关系。从长期发展的角度看,黄金的价格是其内在价值的体现,它会受到外部社会以及经济环境的影响。股票市场中出现上升波动,黄金市场价格会表现出一定的减弱趋势。但在某些重要的时间节点上,同样也出现了股票市场和黄金市场齐头并进、共同繁荣的发展态势。这是由于影响我国黄金市场和股票市场的因素错综复杂并且我国的金融市场在发展过程中会受到政府干预的影响,这在一定程度上会削弱黄金市场价格对来自股票市场等其他金融市场波动而进行调节的效果。

黄金的货币属性为储备型,它的保值属性是天然形成的。黄金和股票是我国投资者最为看重的两种金融投资产品,相较于股票市场高度的不确定性,黄金对于投资者来说始终是一种稳定的投资手段。股市的波动既能为黄金市场带来挑战,也能为其带来机遇。

对于个人投资者来说,由于黄金的增值保值属性及其与股票价格呈现出的负相关关系,投资者可以在关注股票市场的同时规划对黄金的投资,注意探查股票市场与黄金市场价格波动的联系,在股票市场低迷时期关注黄金市场的价格走势,优化资金配置。在经历金融危机后,黄金市场逐渐表现出其长期投资的价值。在平稳时期,投资黄金是一种应对通货膨胀、防止资产贬值的良好手段,在各类金融产品投资低迷时期,投资黄金在一定程度上会获得更大的投资收益。因此,投资者在进行自己多元化的投资组合时,可以密切关注股票和黄金两市场的内在联系,选择合适的时机分配资产。