中国人寿保险资金投资组合的优化设计

2020-05-09杨旺时

杨旺时

摘 要 随着大众对保险认可程度的不断提高,保险行业在国民经济发展中的重要性不言而喻。行业的发展,保险资金可用余额的不断增加,国家层面对保险资金投资渠道政策不断放宽的时代背景,都促使保险行业对保险资金的投资应用问题,开始演变成一场全新的战略,需要在投资组合优化设计方面下功夫。本文中,笔者以中国人寿保险公司为主要研究对象,借助数据模型,得出投资组合的优化设计结论,以期能够为相关工作人员提供一定的借鉴和启示。

关键词 中国人寿保险 资金投资组合 优化设计

随着我国保险行业的日益发展,保险资金运用余额也在不断增加。中国银保监会统计报告显示,2019年我国保险资金运用余额突破185270.58亿元,较年初增长12.91%。其中,银行存款25,227亿元,占比13.62%,债券64,032亿元,占比34.56%,二者合之可谓占据了保险资金的半壁江山。但较之2018年银行存款14.85%的占比,不难发现银行存款占比呈现出颇为明显的下降趋势,这也从侧面证实了保险资金投资的形式越来越多样化。多样化的投资自然有可能带来多样化的风险,故加强投资组合的优化设计,就显得十分有必要。

一、资金投资组合优化设计的基本原则

中国人寿保险公司在进行资金投资组合优化设计时,主要秉承了3个原则。

(一)安全性原则

因为保险资金带有强烈的负债性特征,所以为了保护保险用户本身的权益,保险资金投资必须保证资金的安全性,要确保投资范围、投资内容既在政策允许的范围内,同时安全系数较高。为了全面践行这样一种原则,中国人寿保险公司最终选择了4种方法:第一,保险公司选择多样化的投资对象,且在法律法规允许的范围内,让投资组合也呈现多样化,尽最大可能降低和分散投资风险。第二,在资产分布的地域控制方面,尽可能将投资风险扩散到国际金融领域,降低单位面积内的风险指数。第三,启动差异化投资,同一类型、同一项目的投资规模不可过大。第四,合理把握保险资金投资的比例和结构。

(二)偿还期对称性原则

投资资金的分配必须以资金来源的流通速度作为重要依据,也就是说,资金的存储和负债的偿还期必须保持稳定的对称关系。毕竟保险资金当中相当一部分是保险用户所投入的保费,保险公司必须保证稳定的偿付能力,避免出现“长钱短期分配”以及“短钱长期分配”的情况。

(三)收益性原则

增加收益是保险公司进行资金投资的最终目标,亦是其能够增强偿债能力、增强自身市场竞争力、有效弥补承销业务损失的有力手段。但在具体实践过程中,投资收益的高低往往与投资风险呈正比例关系,这就意味着保险公司在进行投资项目的选择、投资组合的设计时,必须兼顾收益与安全,实现投资回报的最大化。

二、资金投资组合优化设计方案的确定

中国人寿保险公司在确立资金投资组合优化设计方案时,从以下几个角度予以操作。

(一)确定投资标的

现阶段,中国人寿保险公司资金投资组合有多个类型,主要包括固定到期投资、股权投资以及现金等价物等。本文中,笔者在对资金投資组合方案展开研究的过程中,选择了固定到期投资中的定期存款、国家债券、企业债券以及基础设施债券;股权投资当中的股票、证券投资基金和私募股权投资基金两大类七小种。以2013年1月—2019年12月(合计84个月)为研究周期,借助Excel软件对7种投资标的月化收益率的均值以及方差进行计算,得出如下内容:

根据表单中的数据,可以得出这样几方面结论:

第一,定期存款、国家和企业债券、证券投资基金的两组数据呈正比关系,即风险增加,收益也会随之增多;另外3种投资类型则正相反。

第二,基础设施债券的收益介于国家和企业债券两者之间,但风险比二者都低。

第三,7种投资当中,私募股权投资基金收益率最高,但风险并非最大,只是高于定期存款和基础设施债券投资。

第四,私募股权投资基金、基础设施债券本身投资周期较长,故在风险上存在流动性、延长性的特质。而就中国人寿保险公司的投资案例来看,其所投资的基础设施建设多是国家所支持的大型项目;私募股权投资基金则是选择信托投资的方式,呈现出安全性的诉求。

第五,股票的收益率仅高于定期存款和国家债券,但是其风险最高。

(二)确定投资组合比例

投资比例的确定,有赖于基本模型的选择,因为保险公司在实际从事资产管理的过程中,对风向管理提出更多的要求,所以上文所应用到的均值—方差模型,已经无法满足保险公司对风险管理的要求。故笔者在这种模型的基础上,引入预期回报规划,在给定参数条件下分析极端小概率事件的平均损失,得到全新的预期回报模型。而根据中国银行保险业监督委员会发布的《保险资金使用管理办法》可知,保险资金投资除了要在既定的范围内进行外,还有其他方面的投资限定要求,具体内容如下:

使用x1~x7来表示上文所提及的7种投资形式,结合其各自所接受的政策约束数值带入基本的模型当中,可以进一步得出不同投资形式为政策所制约的收益模型。在全新的模型当中,置信度、投资组合收益率期望、情景数量属于提前界定的参数;投资组合当中各种投资类型的情景收益率、收益期望率属于输入性参数。

在模型参数的选择方面,置信度大多选择95%和99%两类。当然,如果投资者愿意以更大的风险去追求更大的利益,更可以选择低于这两种数值的置信度;比较中庸的投资者可以选择95%的置信度;对于讨厌和畏惧风险的投资者,则可以选择99%的置信度。在模拟场景的选择方面,笔者选取的样本统计时间是2013年1月—2019年12月,历史模拟场景的总数量为84。考虑到中国人寿保险公司资金投资的长期性,对价值投资的关注和认可,笔者在本文中的研究坚持以“月”为历史区间单位。

(三)资金投资组合优化的结果分析

根据数据分析的结果,中国人寿保险公司对定期存款、国债和企业债券、基础设施债券设有投资计划,对股票、证券投资基金和私募股权投资基金应设有最佳投资比例。

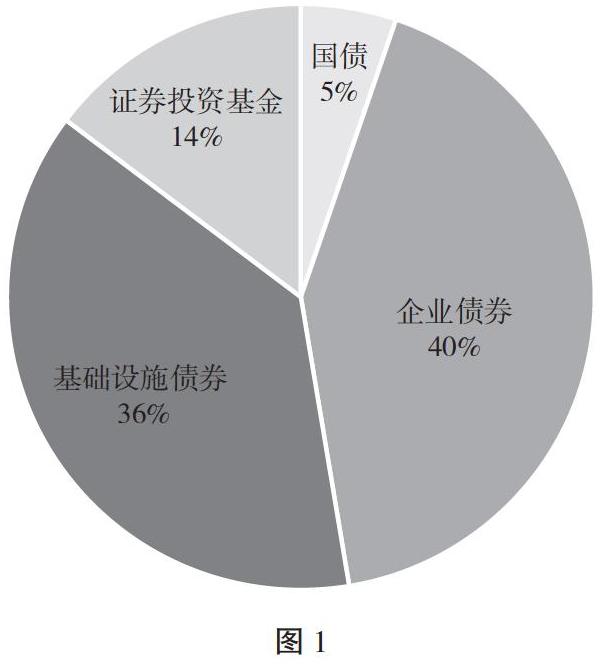

首先,伴随期望收益的增加,投资本身承载的风险也随之增高,二者之间呈增函数关系。秉承收益最优的基本原则,中国人寿保险公司将投资比例界定如图1所示。

其次,就单项资产而言,定期存款和国家债券之间的比例合计为5%,是为政策所规定的最低比例。但伴随期望收益的不断增加,企业债券及证券投资基金之间比重的持续上升,企业债券会慢慢达到政策所规定的极限。企业债券和证券投资基金对收益率会产生一定的促进作用;基础设施债券虽然占比有所下降,但其总体上仍然处于较高的水平;而私募股权投资基金始终维持在政策所规定的5%上限。由此可知,中国人寿保险公司所选择的以信托形式存在的私募股权投资基金具有鲜明的稳定性,在投资组合当中具有十分重要的作用。

再次,因为模型计算所设定的市场环境并不是真正意义上理想化的,所以在股票投资等相关内容方面呈现的数值较之真实情况略有偏差。尤其是2017年,中国人寿的其他股权投资比例仅为3.7%,但这并不意味着其就应该彻底退出股票市场,而是应该在更为谨慎选择的情况下,开启下一轮投资,做出最为科学的选择。

最后,综合以上各方面因素分析,中国人寿保险公司在资金投资组合方案的设置上涵盖了4方面内容:一是酌情考慮降低银行定期存款的比例;二是由于基础设施债券在投资组合当中的占比较大,受政策影响的概率较高,因此要加大事业领域信贷投资的审批行为;三是进一步加大证券投资基金的占比或者设立专项基金,投资产品;四是考虑到其他权益类投资项目的比重,酌情增加诸如私募股权投资基金,若出于资金安全考虑,可以选择安全的第三方托管单位进行委托投资。

三、结语

保险行业资金可用余额的持续增长,已经成为显而易见的事实。只是随着保险行业自身竞争的不断加剧,业务成本的不断走高,在金融投资风险日渐隐蔽化的趋势下,保险投资的收益性和稳定性无疑提出了更高级别的要求。优化投资组合设计,掌握最佳投资比例,是未来相当长一段时间内任何一家保险公司都应积极探索和不断实践的重大问题。

(作者单位为上海财经大学金融学院)

参考文献

[1] 李欢.中国风险导向偿付能力体系下保险资金投资市场风险管理研究[D].西南财经大学,2016:26-29.

[2] 许英.保险资金投资组合模型和投资对策研究[D].东北大学,2014:25-29.

[3] 赵立秋.保险资金投资组合风险管理研究[D].山东财经大学,2012:16-19.