终极控制权与会计信息质量研究

2020-05-06徐雪琦闵雨晴吴月凡王海侠

□文/徐雪琦 闵雨晴 吴月凡 潘 娅 程 荣 王海侠

(徐州工程学院 江苏·徐州)

[提要] 终极控制权对提高会计信息质量、稳定资本市场有重要意义。本文以江苏省A股上市公司数据为样本,对二者的相关性进行研究。通过模型计算非操纵性应计利润作为衡量会计信息质量的因变量,将终极控制权比例、现金流权比例等作为自变量,对相关变量进行统计分析,建立多元线性回归模型研究变量之间的关系。结果表明:会计信息质量受资产负债率、经营活动现金流等因素影响,并与终极控制权成反比。终极控制权需限制在合理范围内,同时利益相关者需注重对会计信息质量的管理。

一、引言

会计信息是资本市场联系的纽带,能够帮助市场主体合理规避风险优化资源配置。然而,随着我国资本市场的不断发展,部分上市公司“一股独大”及其产生的问题越来越引起人们重视。本文围绕终极控制权与会计信息质量问题进行研究。

二、文献回顾与研究假设

(一)文献回顾。国外学者认为,提高会计信息质量与优化企业内部管理结构、外部运营环境密切相关。La Porta从终极股东控制权的角度,对不同富裕程度经济体的企业控制权问题进行研究,发现多数国家都存在终极股东结构,而只有少数重视投资者利益的国家,才存在分散性的所有权结构。Lee提出终极股东在追求利益的动机下,会降低会计信息的透明度,影响会计信息质量。国内学者马忠、吴翔宇通过实证研究,提出上市公司终极股东控制权与现金流权的分离程度越高,其信息披露的自愿性程度越低。王化成、佟岩采用盈余反映系数、股权变量进行实证分析,得到股东持股比例越多那么会计信息质量就越低。王正军选取深圳上市公司为样本,对终极股东超额控制、现金流权影响会计信息质量进行分析,旨在找出信息披露透明度的捷径,以改善证券市场信息披露环境。在Basu模型框架下,林爱海和吴永斌发现随着股权集中程度的提高,会计信息的稳健性不断降低。

综上,在分析国内外学者研究成果的基础上,进一步探讨终极控制权与会计信息质量的关系。结合我国资本市场体制机制不足的实际,以江苏省A股上市公司为例,研究终极控制权与会计信息质量的关系问题。

(二)研究假设。终极股东会采用金字塔式控股结构、交叉持股、影响管理层等方式,在获取共享收益之余满足私利的获取。金字塔股权结构下,终极股东以小份额的现金流权掌握着大比例的控制权,这种非均衡会在企业运营过程中引起两权分离的现象,较高的控制权会使终极股东具备较强的利益侵占能力,也会使之付出较少的代价。Johnson et al.的“利益侵占效应”提出越高的终极股东的控制权比例,越会出现中小股东的利益被侵占的问题。Harris&Raviv的“廉价投票权”认为终极股东的投票权旨在牟取私利,而非企业利益最大化。壕沟效应假说提出,持股比例小于某一水平时,权利增加会强化“隧道挖掘”的动机,即控制权比例提高,攫取企业收益的机会上升,通过操纵会计信息掩饰获取私利的可能性会随之增加。

假设1:上市公司终极控股股东的控制权比例与会计信息质量呈负相关

图1 终极股东股权特征示意图

现金流权是股东按照持股比例而拥有的收益权利,终极股东利用现金流权从上市公司获取收益,二者的利益保持一致,现金流权越大获取的收益越多。根据代理理论,股东作为委托人会积极地对管理层的代理人进行监督,而中小投资者因股份少、决策影响弱、监督成本高而没有监督管理层的积极性,通常以非契约的形式将监督权交给控股股东。“利益协同效应”使得控股股东为获取更多的监督能力,自觉树立正面的形象,争取得到中小投资者、债权人等利益相关者的认同。朱雅琴认为现金流权与会计透明度显著正相关,终极股东持股比例的提高,利于会计信息质量的改善。

假设2:上市公司的现金流权与会计信息质量呈正相关

三、变量选取与研究设计

(一)因变量的选取。衡量会计信息质量通常采用的是应计质量或者盈余持续性,以此反映盈余管理的程度,文章将采用应计质量作为衡量标准。应计质量结果通常借助Jones模型计算非正常应计利润来实现,会计信息质量用非正常应计利润的绝对值来衡量。非正常应计利润越低,则会计信息质量越高。

1、应计利润总额的计算

式(1)中,Tii,t为 i公司第 t年的应计利润总额,Ici,t为 i公司第t年的净利润,Cfoi,t为i公司第t年的经营活动现金流,Api,t为i公司第t年上年度的总资产。

2、相关系数的估计。将式(1)计算出的应计利润总额以及各相关变量进行回归分析,运用SPSS对未知量进行估计:

式(2)中,△Mbii,t为本期营业收入减上期营业收入,Ari,t为本期应收账款减上期应收账款,Nfai,t为固定资产净值。

因为可操纵性利润是未知的,进而通过应计利润总额模型中相关系数近似计算可操纵性应计利润,使得:

3、可操纵性应计利润的计算。将式(3)中得到的估计值,代入公式可以计算可操纵性应计利润:

式(4)中,Aii,t为 i公司第 t年的可操纵性应计利润。

4、非操纵性应计利润的计算

式(5)中,Nii,t为 i公司第 t年的非操纵性应计利润。

进而根据非操纵性应计利润绝对值的大小来计算会计信息质量的高低:

(二)自变量的选取。通过查阅相关资料,将在直接控制权的基础上进一步研究终极控制权与会计信息质量的关系。根据江苏省上市公司实际披露的数据,并结合终极控制权性质的特点,最终选取的解释变量为终极控股股东控制权比例、终极控股股东现金流权。(图1)

根据终极股东股权特征示意图所示,终极股东A通过B公司、C公司、D公司三条控制链对F上市公司施加控制。与传统的直接控制相比,终极控制间接作用的控制层数、涉及的利益主体更多,控制权结构则相应地更复杂。

1、终极控股股东控制权比例。选取各条控制链上的最小控制权后求和,以此作为终极控股股东控制权比例:

式(7)中,Ciq为q上市公司第i条控制链,n为控制链条数总和。

2、终极控股股东现金流权比例。将各控制链上控制权分别相乘之后再求和,得到终极控股股东现金流权比例:

式(8)中,Cij为第i条控制链上的第j层控制权,p为某控制链上控制层数之和。

(三)调节变量的选取

1、企业规模。一般定义为期末总资产的自然对数。基于Watts&Zimmerman的政治成本假设,企业的规模越大,日常运作更为规范,更易受到政府和民众的关注。因此,信息不对称性更小,终极控股股东的利益侵占性更小,会计信息质量较高:

2、成长性。主要依据主营业务收入实际的增长率来衡量:

3、资产负债率。资产负债率等于总负债比总资产,该指标是反映企业偿债能力的重要指标,关乎债权人自身利益。

4、总资产净利率。总资产净利率代表企业净利润与平均资产总额的比率,衡量企业用全部资产获取利润的水平,是特定控制体系下不同利益相关者判断会计信息质量的重要指标。

表1 样本公司行业分布情况一览表

5、经营活动现金流。关注企业现金流能够评估企业日常经营的状况,在一定程度上能够衡量企业会计信息的质量。

6、行业控制变量。Meek et al.提出,企业所处行业不同,那么会计信息关注点也会不同,由此将会引发会计信息质量的差异。中国证监会对上市公司行业类型进行了明确划分,剔除投机性较强的金融保险业后,得到江苏省A股上市公司中各行业比例,见表1。(表1)

从表1的样本分布情况来看,基本涵盖了除金融保险外的主要行业;从样本占比来看,制造业比重为61.54%占比最大,其次为交通运输业等。样本选取结果与实际相符,因此样本具有代表性,可用于实际研究。

(四)模型的构建。本文主要研究终极控制权与会计信息质量的关系,而终极控制权又通过多变量对会计信息质量产生影响,因此将建立多元线性回归模型。结合江苏省上市公司实际,最终从终极控制权的控制权比例与现金流权两方面对上市公司进行分析。在探究影响因素的基础上结合问题实际,选取的主要变量如表2所示。(表2)

由于终极控制权比例与现金流权反映终极控制权的不同方面,且二者之间相关性较强,因此分别置于两个模型中考虑。

1、模型一的构建。为研究会计信息质量与终极控制权比例的关系,依据上述变量建立多元线性回归模型:

2、模型二的构建。为研究会计信息质量与终极控制权现金流权的关系,依据变量建立多元线性回归模型:

四、实证分析

(一)数据来源与样本选取。文章选取2011~2018年江苏省412家沪深A股上市公司作为研究样本,相关指标数据主要通过国泰安财经研究数据库整理得到,部分终极控制权信息来自巨潮资讯网、RESSET金融研究数据库。为保证样本数据具备合理性,需要对观测值进行筛选与填补方面的预处理:(1)剔除ST、*ST类4家企业数据以及投机性较强的14家金融保险类企业;(2)剔除终极控制权比例低于10%的9家上市公司以保证控制权有效性;(3)剔除负债率大于1的上市公司以及缺失值对结果影响较大13家的企业。此外,需要消除异常值的影响,因此对观测数据进行1%和99%水平下的Winsorization处理。在此基础上,进一步利用SPSS对部分缺失值进行合理填补。通过以上处理,最终得到364家上市公司的观测值。

(二)变量描述与分析

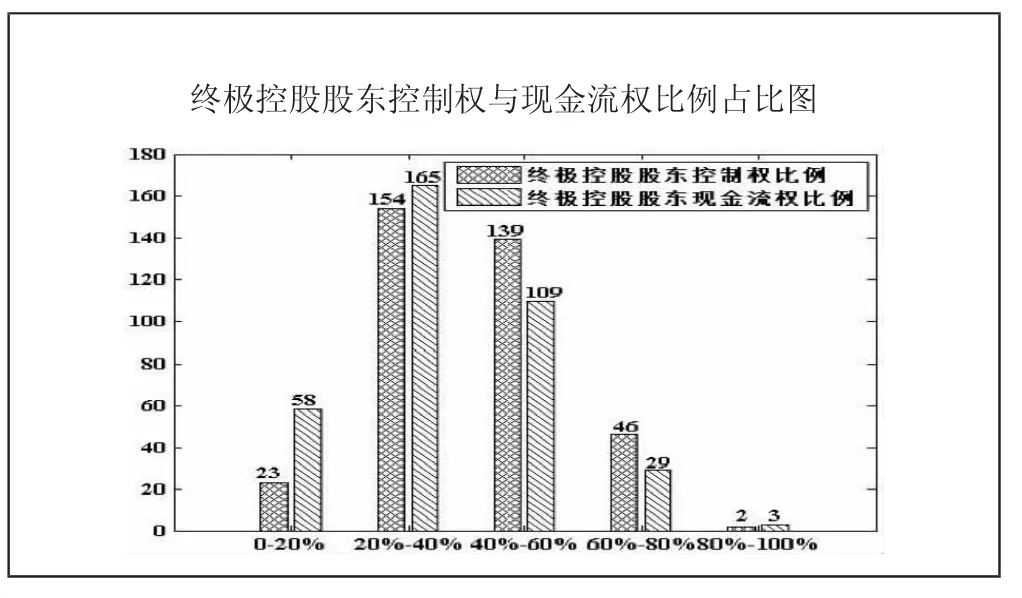

图2 终极控股股东控制权与现金流权比例占比图

表2 变量定义及说明一览表

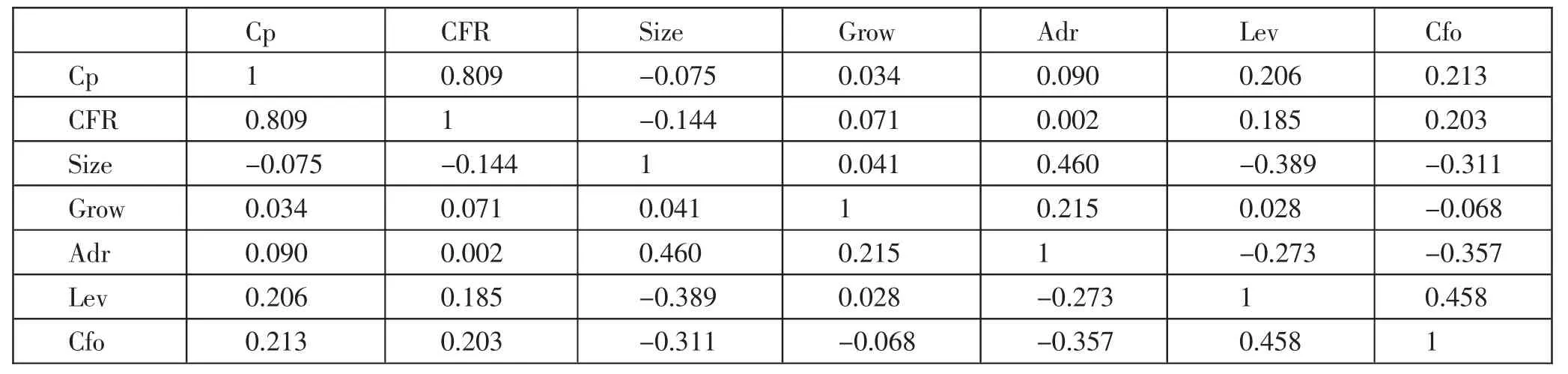

表3 自变量相关性分析一览表

1、描述性统计。为评估对样本企业两权分离度,文章计算终极控制权比例与现金流权比例的数量分布情况,并将最终计算得出的数据进行描述性统计分析,结果如图2所示。(图2)

由图2可知,终极控股股东控制权与现金流权在不同比例内占比变动趋势大致相同。0%~20%比例范围内企业数目相对较少,20%~40%比例范围内企业数目最多,但还有少数上市公司的控制权和现金流权比例大于80%。由此可以推断出,江苏省A股上市企业存在显著的两权分离现象,需采取有效措施。

2、相关性分析。通过多元线性回归研究会计信息质量与终极控制权多种影响因素的关系。对自变量进行相关性分析,消除多重共线性对回归结果造成的影响。

如表3所示,终极控股股东现金流权比例与终极控股股东控制权比例的相关性最大,相关系数为0.809。从理论层面分析,二者均为反映终极控制权的变量,因此相关性分析符合实际。同时,将二者置于不同回归模型中进行研究,降低多重共线性对结果的影响。其余变量之间的相关系数在0.3左右波动,因此样本数据适合做线性回归。(表3)

(三)回归结果分析。将上文符合条件的2011~2018年江苏省部分上市公司数据代入上述模型,总体回归结果如下所示:

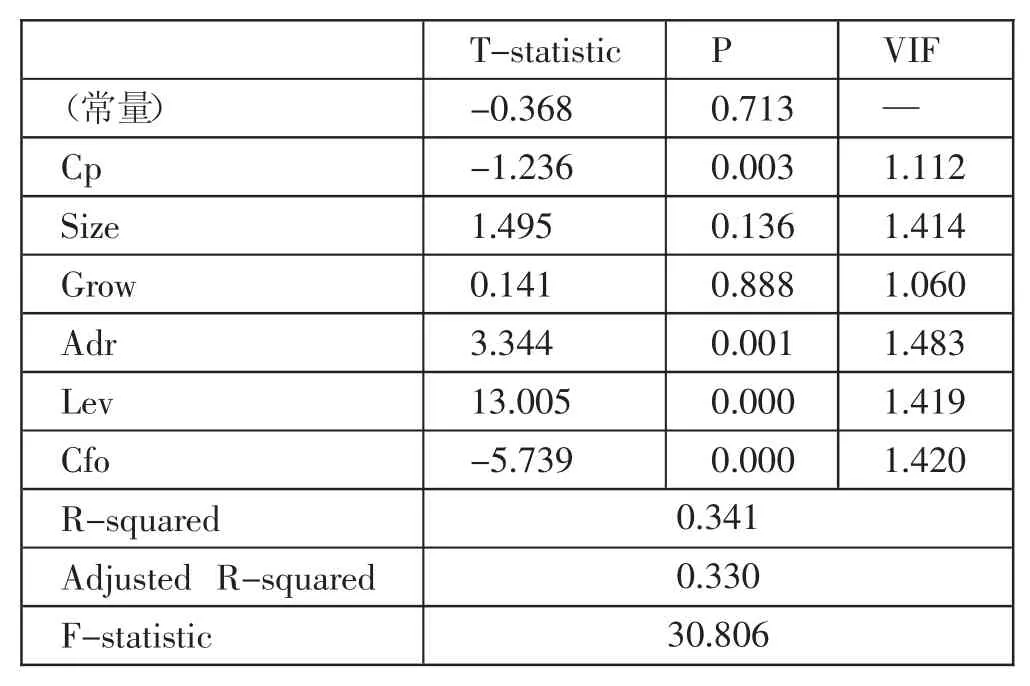

1、模型一的求解。终极控制权比例的回归系数为负,并通过了显著性检验(显著性水平为3%),假设一成立;经营活动现金流的回归系数为负并通过了显著性检验(显著性水平为1%),随着经营业务水平提升,会计信息质量将会被逐渐忽视;企业规模与成长性系数为正但并未通过显著性检验,究其原因是在企业持续发展过程中,容易忽视对会计信息质量的管理;同时,资产负债率和总资产净利率系数为正,二者均通过显著性检验,在企业负债率增大时财务风险增加,债权人更加注重会计信息质量。(表4)

表4 模型一回归结果及检验一览表

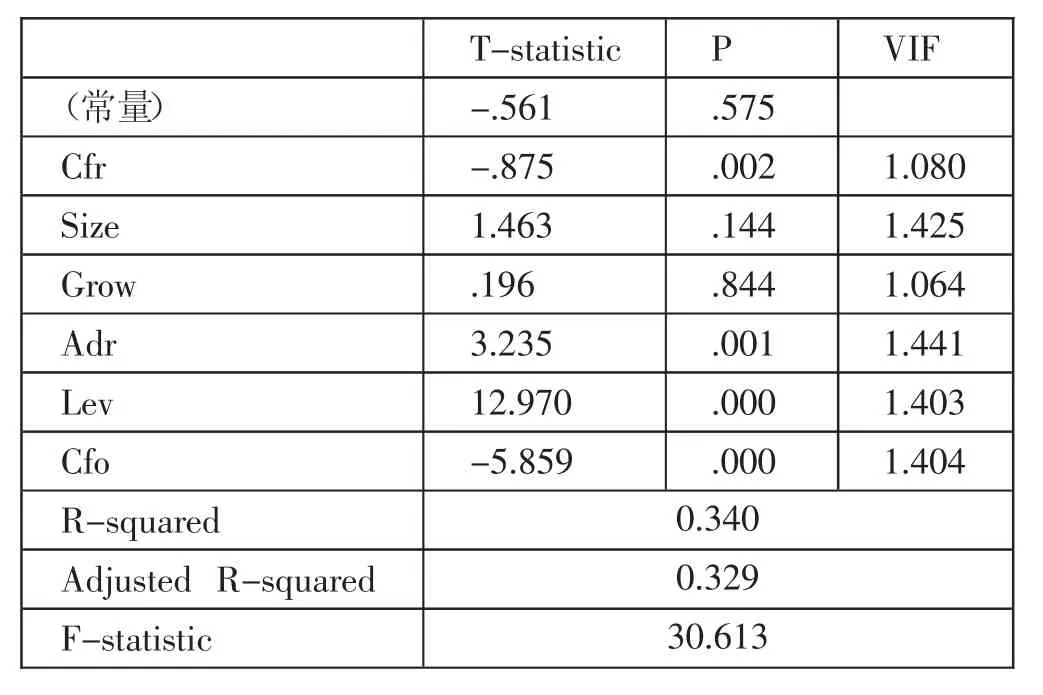

表5 模型二回归结果及检验一览表

回归方程的F值为30.806,在1%的水平上高度显著,因此模型中多数变量对会计信息质量有很好的解释力;模型的R方为0.341,调整后的R方为0.330,通过查阅相关研究成果可知大多数调整后的R方集中在0.1~0.25之间,因此拟合优度相对较好;变量的VIF<5,严格意义上不存在多重共线性问题。

2、模型二的求解。终极控制权现金流权的系数为负,并通过了显著性检验(显著性水平为3%),假设二成立,证实契约理论对利益主体的约束有一定的范围限制。其余变量与模型一结果相近因此不再赘述。回归方程的F值为30.613,在1%的水平上高度显著,因此模型中多数变量同样对会计信息质量有很好的解释力;模型的R方为0.340,调整后的R方为0.329,整体拟合优度相对较好。(表5)

五、结论

本文对2011~2018年江苏省412家沪深A股上市公司进行研究,结果表明上市公司存在一股独大、两权分离的现象,同时得出以下结论:(一)从终极控制权比例与现金流权等多角度论证了终极控制权与会计信息质量之间呈现明显的负相关关系。即随着控股股东控制权比例增加,其私人利益侵占动机变强,对会计信息的操纵性越强。(二)当现金流权超过一定比例时,对利益主体的限制能力下降,由此将会带来信息失真问题。(三)在两权分离背景下,当企业负债率增加时会更加注重会计信息质量,当企业发展扩张时容易忽视会计信息质量的管理。

基于以上分析可以看出,提高会计信息的价值对资本市场的健康发展意义深刻,文章结合上市公司实际提出以下建议:第一,从终极控制权本身来讲,通过颁布相关法规如限制控制链条数、控制层级、增加中小股东话语权等措施以降低终极控制权的负面影响;第二,在两权分离的外部环境中,需要企业利益相关人在发展全过程注重对会计信息质量的管理,以此不断提高会计信息质量,从而持续促进资本市场的良性发展。