融资融券标的股扩容对股市波动性的影响

2020-05-06许桂红

许桂红,刘 洋

(沈阳工业大学 经济学院,沈阳 110870)

融资融券的开通完善了我国资本市场的发展,加强了证券市场基本制度的建设,改变了单边市场运行的模式,在一定程度上弥补了我国股票市场没有做空机制的缺陷,使投资者在股价上涨及下跌时都可以获利。同时,其建立了我国资本市场双向交易及风险对冲机制,对完善股票交易机制和价格形成机制有着十分重要的作用。自2010年我国推出融资融券以来,共经历了6次扩容,融资融券标的数量从最初的90只增加到1 600只。标的股扩容在短期意味着增加杠杆,提高股市的流动性。从长期来看,标的股增加更有利于吸引资金,有利于优良的企业更好地获得融资。国内外有许多学者对融资融券是否发挥了平抑股票市场的作用进行研究:有学者认为融资融券业务是把双刃剑,其杠杆交易机制也具有助涨杀跌、以小博大的作用,可能导致市场定价失灵,甚至滋生操纵股价的行为,扰乱股市秩序,增加股市的波动性;也有学者从标的股扩容角度来分析,认为扩容后融资融券起到了平抑股市波动性的作用。本文为了深入探究融资融券扩容对股票市场的波动性的影响,选取2012—2019年的沪深300指数数据进行实证研究。

一、文献综述

大量金融学者对融资融券这一领域进行了研究,得出的结论主要有三类:融资融券增加了股市的波动性;融资融券减少了股市的波动性;融资融券对股市的波动性影响不明确。

1. 国外相关研究

Allen和Gale(1991)认为,进行卖空交易时会破坏市场原有的均衡状态,导致市场的不完全竞争,增加股票市场的波动性。研究发现,当卖空机制被限制时,市场刚好处于一种比较稳定的均衡状态。另外,他们还发现引入融资融券制度后降低了社会福利,影响金融创新更好的发展[1]。Helms等(2016)以全球爆发经济危机时期为背景,检测了监管机构禁止卖空交易的政策效果,研究结果没有发现限制卖空交易有助于抑制股市的波动。另外,在金融危机的负面影响被控制的前提下,卖空机制使日内波动率增加,交易行为减少[2]。Lecce(2008)研究了卖空交易对股市波动性和流动性的影响,其研究表明在独特的市场环境下卖空交易并没有增加股票市场收益率的波动,股票市场价格的波动受多种因素的影响变动比较复杂[3]。Charoenrook和Daouk(2005)通过建立样本回归模型,利用一个可以有效度量卖空交易的指标研究了80余个新兴发展中国家经济体及20余个成熟市场经济体的卖空交易对股市波动的影响。研究未发现卖空交易会引起证券市场较大震荡;相对于卖空约束的经济体,放开卖空约束的经济体证券市场波动程度相对小一些[4]。Johnson(2010)选取美国股市2007—2008年股市数据为样本,研究美股出现大跌时波动与保证金规则之间的关系,发现保证金规则对收益没有显著影响,但周收益指数的波动因严格的保证金规则而降低[5]。

2. 国内相关研究

姚磊、姚王信(2016)建立多期DID模型,基于前4次融资融券标的扩容政策研究融资融券对A股市场流动性及波动性的影响。实验结果表明融资融券显著减少市场的流动性,其影响程度随扩容的增加而降低;融资融券时而正强化市场的波动性,时而负强化市场的波动性[6]。李智慧(2018)分析了融资融券近5年标的证券的扩容对股市波动性的影响,利用VAR模型、Granger因果检验、脉冲响应函数分析了扩容前后股市波动率的变化,得出融资融券标的股扩容有助于降低股市的波动率的结论[7]。陈文雅(2014)选取2012年3月5日—2014年1月1日融资融券扩容数据建立GARCH模型,比较标的股扩容前后对股价波动性的影响,结果表明融资融券标的股扩容可以抑制股市的波动性[8]。龚玉霞、笪元元(2017)选取沪深300指数为样本数据,基于VAR模型进行实证分析,研究表明融资融券标的股第四次扩容可以平抑股市的波动性[9]。

李志生、林秉旋与杜爽(2015)通过建立非平衡模型对我国2009—2013年的股市进行研究,发现在我国推出融资融券后双融交易机制有效降低了股市的波动,平抑了股价,阻止了股价的暴涨暴跌[10]。郑晓亚、闫慧、刘飞(2015)运用GARCH与EGARCH模型,基于融资融券推出前后的市场收益率,并结合收益率波动特征分析融资融券对股市波动性的影响,结果发现融资融券对股市影响并不显著[11]。林祥友等(2016)选取首批标的股票,建立DID模型并利用非参数检验方法研究融资融券交易对股市波动性的影响,结果显示融资融券有增加股市波动性的效应[12]。王婉婉(2016)选取2011年3月15日—2015年12月31日沪深300指数为样本,利用事件研究法研究我国融资融券的第一次及第三次扩容对股市波动性的影响,结果表明当两融规模较小时融资融券对股市波动性的影响不明显,但当扩大规模后融资融券有平抑股市波动性的作用[13]。胡璐璐(2017)选取2009年9月—2017年3月沪深300指数数据为样本,建立GARCH模型并引入6个虚拟变量研究融资融券扩容对各个阶段的影响,结果发现融资融券第三次和第四次扩容有平抑股市波动性的作用[14]。张红伟等(2016)以国内两融业务发展失调为背景建立TGARCH模型,研究融资融券对沪深股市波动性的影响,结果表明融资融券加剧了股市的波动性,且规模越大作用效果越明显[15]。张桂荣、曹志鹏(2017)选取2009—2015年沪深股市为样本进行双重差分估计,检验了融资融券扩容对股市波动性的影响,结果表明随着融资融券政策成熟且标的股扩容加大,融资融券对平抑股市波动性的作用愈加明显[16]。徐煦(2016)建立GARCH模型及面板数据模型研究我国上海证券市场股票市场两融交易与市场及个股之间的关系,结果表明融资融券有稳定股市的作用[17]。丁琨等(2018)运用ADF及格兰杰因果检验分析融资融券对股票价格的影响,结果表明股票价格与融资交易互为格兰杰因果关系,而融券与股票价格之间没有任何必然联系,融资融券业务对股票价格起到了稳定器的作用[18]。郑晓亚等(2015)选取2010—2017年的相关数据为样本,建立VAR模型研究融资融券交易制度与我国A股市场波动之间的关系,结果表明融券交易对股市的作用效果更明显,在一定程度上可以抑制股市的异常波动,及时释放相关信息,融资融券交易及品种与规模的扩大在A股市场上扮演的角色越来越重要[19]。

综上,国内外学者利用不同的模型,选取不同的数据,得出了不同的研究结论。本文从两融交易以来融资融券标的股扩容对股市波动性的影响这一角度进行研究,并为进一步完善两融制度提出对策及建议。

二、研究假设及模型设定

1. 研究假设

融资业务是指当股票价格相对较低时,投资者预期该股票的价格在未来的一段时间内会上涨,通过借入资金买入股票来获利。在整个市场中,如果大部分投资者都预期该股票价格会上涨,类似行为增加,将会拉动市场向上波动,即为买空机制。

融券业务则与融资业务交易方向相反,当股票价格相对较高时,投资者预期该股票的价格在未来的一段时间内会下跌,于是借入证券并且卖出,等到未来股票下跌时再买回同等数量的证券归还,通过资金的差额来获利。如果市场中大部分投资者都会有类似行为,则推动市场向下波动,即为卖空机制。

当市场中有足够的交易者且交易信息透明时,卖空和买空交易均衡,起到稳定市场的作用。我国融资融券经过多次扩容,业务规模逐渐增加,双向交易机制趋于平衡。据此分析,提出如下假设:

假设在不考虑其他卖空机制政策影响的情况下,融资融券标的股扩容能够平抑股市的波动性。

2. 模型设定

ARCH模型被提出之后,许多学者把ARCH模型运用到金融时间序列中,大量的实证也表明ARCH模型能够很好地拟合金融时间序列。但是学者们发现,ARCH需要一个较高的移动平均数,因为其需要的参数过多而不能通过显著性检验。

Bollerslev通过改进ARCH模型提出了GARCH模型,在GARCH模型的条件方差中引入了一个条件方差GARCH项σ2,弥补了ARCH模型的不足,其模型的基本形式为

(1)

故本文选择GARCH模型研究融资融券标的股扩容对股市波动性的影响,在建立GARCH(q,p)模型之后,还需对模型的合理性及显著性进行检验。

三、实证分析

1. 样本及指标选取

我国2010年3月31日正式上市融资融券交易。从2013年到现在,我国共有四次融资融券标的股扩容,分别为2013年9月16日、2014年9月22日、2016年12月12日和2018年8月9日。为了研究后融资融券扩容对我国股市波动性的影响,本文以2012年1月4日即扩容前一年作为样本初始时间,以2019年8月30日为样本终止时间,根据国家法定节假日及其他停止交易的时期对原始数据进行调整,并用前一个交易日的数据进行补充,最后得到周一至周五共1 864个工作日数据样本。所有数据来自Wind资讯、上海证券交易所、深圳证券交易所及同花顺软件,分析处理软件为Eviews8.0。

本文采用沪深300指数日收盘价SPt作为原始数据,来反映我国股市的波动情况。该指数样本包含了大部分融资融券标的股票,涵盖A股市场的主要流通市值,有很强的代表性。为了缩小数据规格并避免异方差现象,对SPt进行对数处理,得到ln SPt。利用GARCH模型拟合沪深300指数对数序列,股市波动性(VOLA)的代理变量为该拟合结果的条件方差。

从2012年开始,我国共经历了四次扩容,引入虚拟变量E1、E2、E3、E4分别代表四次融资融券扩容,来反映两融机制扩容政策对我国股市的影响。扩容前记为Ei=0,扩容后记为Ei=1,以此将数据分为五段时期。

2. 统计性描述

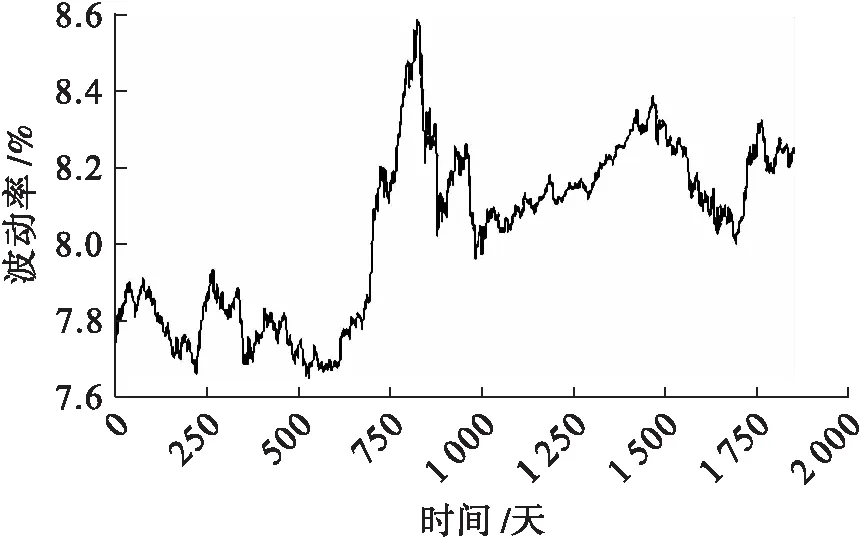

图1 沪深300指数序列

图2 沪深300指数对数化序列

3. ARCH效应

金融时间序列即股票价格的波动是无法预测的,且其波动是无序的,其通常会表现为一种单位根过程。但从长期分析,价格波动概率向上波动和向下波动大致上是一致的。因此,在建模前需对随机序列模型进行估计,公式为

表1 沪深300指数及其对数化序列统计结果

ln SPt=η+βln SPt-1+μt

(2)

用最小二乘法OLS分析,结果如表2所示。

将表2结果代入式(2)可得

ln(SPt)=0.200 860+0.997 532ln(SPt-1)+μt

(3)

t=(1.607 969)(641.506 100)

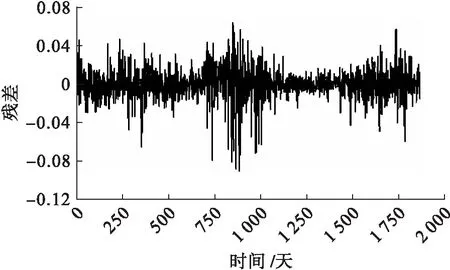

Loglikelihood=5 197.365,AIC=-5.577 418,SC=-5.571 481,可模型的被解释变量统计显著,整体拟合度较高。模型相应的残差分布如图3所示。

表2 最小二乘法分析结果

图3 随机模型的残差分布

从图3中可发现波动呈集群状态:沪深300指数在一段时间内波动平缓,在其他一些时间内波动剧烈(如2015年)。理论上可总结为:即期或过去几期方差较大时,未来期的方差倾向于增大;即期或过去几期方差较小时,未来期的方差倾向于减小。这说明误差项可能具有条件异方差性,即方差大的观测值聚集在一起,方差小的观测值聚集在一起。

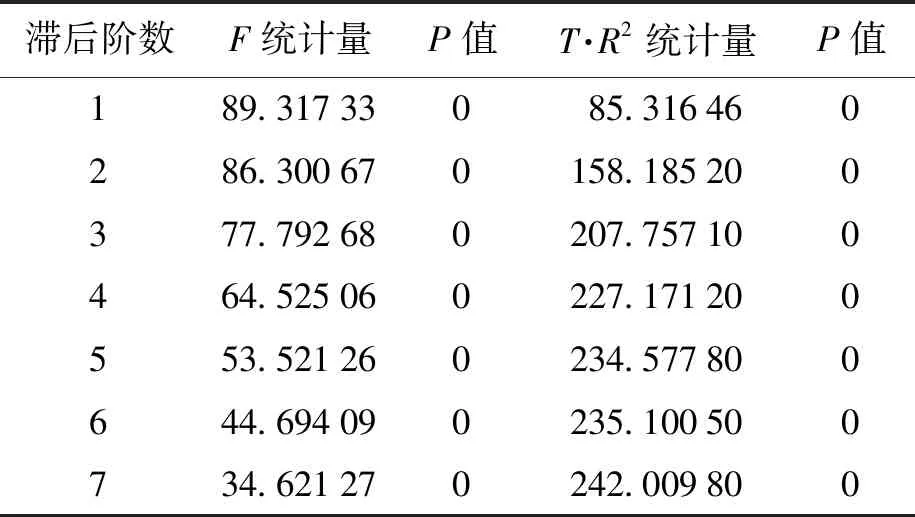

接下来对该数据进行ARCH-LM检验、利用残差平方的自相关(AC)和偏自相关系数(PAC)判断数据是否具有条件异方差性。对上述的随机游走模型进行自回归条件异方差ARCH-LM检验,结果如表3所示。

表3 随机游走模型的ARCH-LM检验结果

由表3可得,知滞后阶数1~7对应的P值都为0,拒绝原假设。据此得出结论:随机游走模型的残差序列存在自回归条件异方差效应。

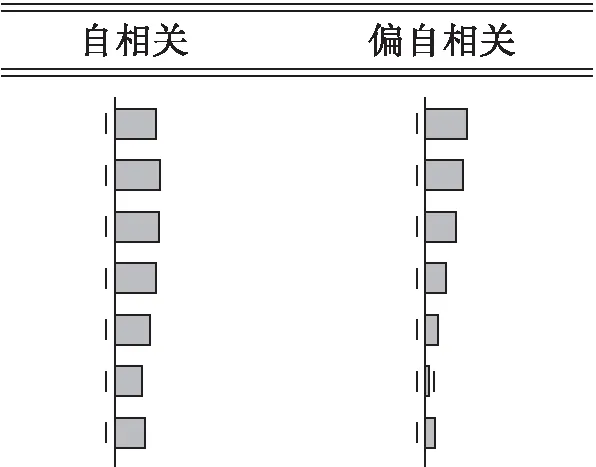

表4用残差自相关(AC)和偏自相关(PAC)来进一步验证这一结论。

表4 随机游走模型残差平方的自相关系数及偏自相关系数

随机游走模型残差平方的自相关检验,如图4所示。由表4的AC和PAC的P值可知,滞后阶数从1~7存在一阶显著为0,同时Q统计量非常显著,再次验证了随机游走模型的残差序列存在自回归条件异方差效应。

4. GARCH模型的波动性提取

(1) 确定最优的滞后阶数。在建立模型前,采用赤池信息准则(AIC)和贝叶斯信息准则(BIC)来评估不同阶数模型的拟合优度,选取最优滞后阶数建立GARCH模型。GARCH(p,q)的相关指标如表5所示。

持之以恒抓党建。党的十九大报告提出了新时代党的建设总要求,对全面从严治党作出新的部署。要认真贯彻新时代党的建设总要求,以党的政治建设为统领,全面加强工会系统党的政治建设、思想建设、组织建设、作风建设、纪律建设,把制度建设贯穿其中,深入推进反腐败斗争,以全面从严治党的实效推动工会基层党组织组织力得到根本性提升,把工会基层党组织建设成为坚强战斗堡垒。

图4 随机游走模型残差平方的自相关检验

表5 最优滞后阶数选择参考数据

建立GARCH模型的均值方程,其变化受前一期价格的变化及股指条件方差对数的影响,其公式为

(4)

本文在GARCH方程中引入4个虚拟变量E1、E2、E3、E4,分别代表2013年9月16日、2014年9月22日、2016年12月12日和2018年8月9日标的股的扩容。每期扩容前为Ei=0,扩容后为Ei=1,以全面反映融资融券标的股扩容对我国股票市场的影响。

由此可得GARCH的条件方差模型为

(5)

根据模型(5),用政策虚拟变量EK前的系数λi判断我国融资融券标的股票多次扩容对我国股票市场波动性产生的影响,并同时判断对股票市场波动产生影响的方向、大小。当系数λi>0时,认为我国股票市场的波动性随融资融券标的股的扩容而增加;当系数λi<0时,认为我国股票市场的波动性随融资融券标的股的扩容而降低,即具有平抑股市波动的作用;当系数λi=0时,认为我国股票市场的波动性与融资融券标的股扩容无关。方程(4)、(5)的估计取p=3,q=3,可得

ln SPt=0.101 290+0.998 179ln SPt-1+

(6)

Z=(-1.509 780)(1.263 244)(961.349 900)

0.000 169E3-0.000 596E4

(7)

Z=(-1.179 613)(8.030 848)(10.258 620)

(-10.521 860)(29.473 190)(10.680 730)

(-0.151 411)(-3.010 560)(-2.946 330)

(-0.624 360)

AIC=-5.907 151 SC=-5.877 468

Loglikelihood=5 512.511

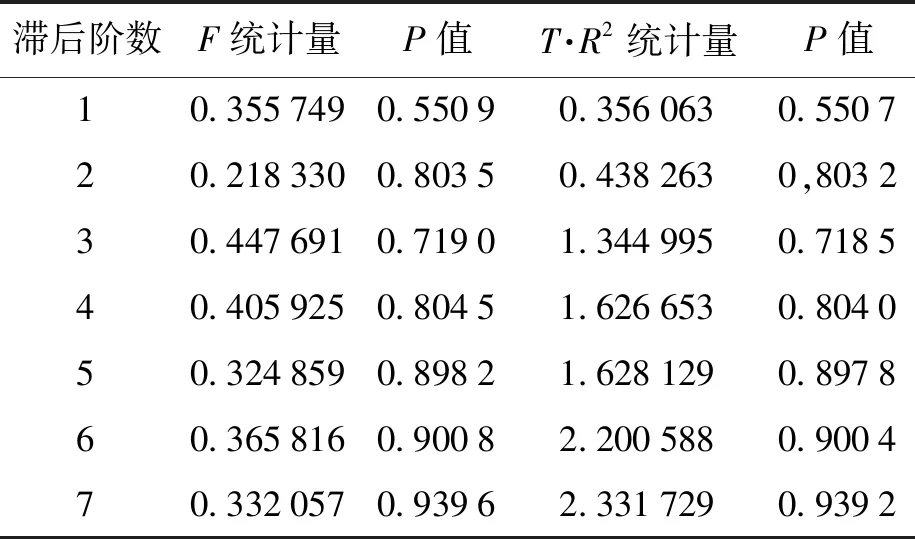

接下来用条件异方差ARCH-LM检验方程(6)、(7)在1~7滞后阶数下的数据,得出的F统计量、T·R2统计量及各自的P值,如表6所示。

表6 GARCH模型的ARCH-LM检验结果

由表6可看出GARCH-LM模型不具有自相关性,因为F统计量的P值和T·R2统计量的P值都很大,显著不为零,接受原假设。

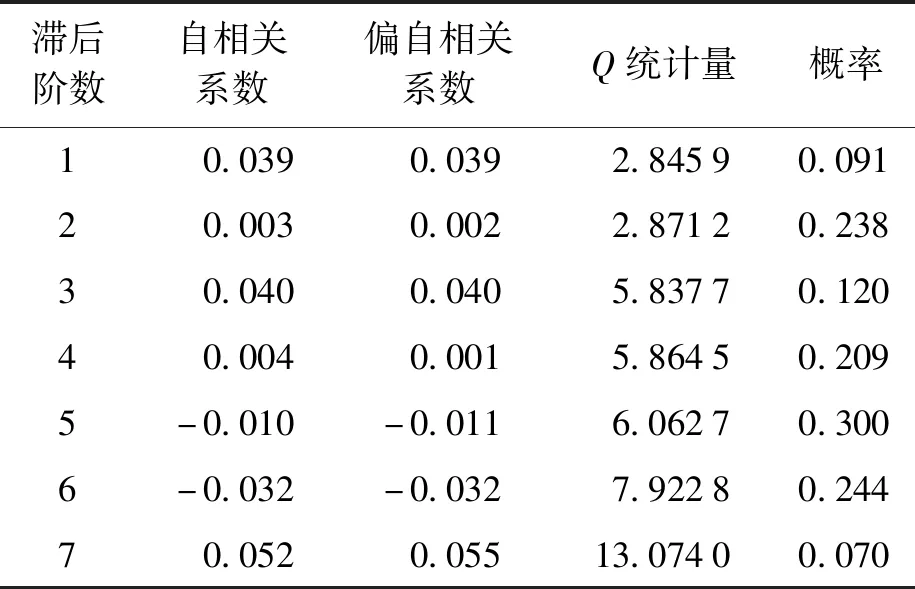

表7为该模型的自相关系数及偏自相关系数的数据。Q统计量的P值显著不为零,进一步证明了GARCH-LM模型消除了自相关性的结论。

表7 GARCH-LM模型残差平方的

5. 实测结果

(1) 由以上检验结果可知,引入的四个政策变动虚拟变量E1、E2、E3、E4的系数分别为:γ1=-0.000 110,γ2=-0.003 218,γ3=-0.000 169,γ4=-0.000 596。四个变量系数均小于0,即2013年9月16日、2014年9月22日、2016年12月12日和2018年8月9日四次融资融券标的股的扩容使沪深300指数价格波动分别降低了-0.000 110、-0.003 218、-0.000 169、-0.000 596个单位。据此可得出融资融券标的股扩容具有降低我国股市波动性作用的结论,与本文所作假设相符,即在不考虑其他卖空机制政策影响的情况下融资融券标的股扩容能够平抑股市的波动性。但是,系数γi的值相对较小,意味着融资融券交易作为股市“减震器”其作用效果仍有很大的局限性。

四、政策建议

1. 适当扩大融资融券标的池范围

自2010年我国推行融资融券制度以来,前后共经历6次扩容,虽然融资融券标的股票数量已经达到1600只,但是在上市股票总数中占比仍然偏低。由实证结果可知,GARCH-LM模型估计的结果引入虚拟变量的系数为负,在一定程度上说明融资融券标的股扩容在一定程度上可以平抑股市的波动性。因此,有必要推进融资融券业务稳步壮大,提升沪深两市加入融资融券业务标的股票的质量,并逐步扩大融资融券标的池。

2. 健全卖空机制

完善的机制是两融健康发展的保障之一,应借鉴其他市场的成熟经验,加强制度设计,综合考虑信用交易对市场的影响,实现稳步推进、健康发展。股灾之后融资融券业务发展缓慢,人们对市场缺乏信心,且本文实证研究表明两融交易对股市具有平抑作用。因此,应完善卖空机制,提升效率,促进市场的良性发展。

3. 加强对融资融券业务的监管

目前,我国资本市场逐渐与国际资本市场接轨,在扩大融资融券标的池的同时,要加强跟进市场监管。证交所2015年11月首次在市场层面上调融资融券保证金比例。虽然不同的机构都有相应的专业人员分析市场数据并进行判断,但由于不同机构之间掌握的信息以及业务规模存在差异,分析结果也有一定的偏差,会导致相关机构不能作出及时的调整。所以,监管部门应该加强与各券商机构的交流,加大监管力度,加强风险的防范与调控。要完善双融标的股退出机制,对于存在债务危机、投机性过强、业绩在一段时间内持续下滑等有问题的标的股,制定退出标的池的统一规则,防止过度炒作影响证券市场的稳定性。同时,应增加对信息披露制度的监管,以更高的标准严格监管资本市场。

4. 加强投资者教育

我国融资融券市场已经颇具规模,但个人投资占比仍然很大,投资者对其认知尚不够深入,大多数不具备完善的证券市场知识,长期价值投资者很少。因此,要定期组织投资者进行理论学习,向投资者揭示两融投资的风险及市场规则,引导投资者作好风险控制和投资管理。这样一方面可以使投资者及时了解市场变化,另一方面也可以使两融交易真正发挥稳定市场及价格发现的作用。

综上,应通过完善融资融券市场机制加强监管,加强投资者教育,丰富融资融券标的池,淘汰不合格的标的股,确保标的池处于动态更新状态,从而在增强我国证券市场的稳定性方面发挥更大的作用。