中国上市商业银行经营效率测算及分解

——基于RAM网络DEA模型的实证研究

2020-04-30周少甫

周少甫, 谭 磊

一、引 言

银行业作为我国金融体系的核心,是支持和促进国民经济发展的重要基石,同时,其在维持国民经济的稳健发展中也发挥了举足轻重的作用。改革开放以来,随着中国银行业的市场化改革不断推进,我国已初步建立了与市场经济发展相适应的现代银行体系。2006年12月,我国履行入世承诺开始全面对外开放金融业,我国银行业面临着国内外银行的双重竞争压力。因此,如何提高商业银行的运营效率关系着商业银行在日益激烈的竞争环境中的生存与发展。

中国的资本市场发展相对滞后,银行业仍然是金融体系的核心。银行业肩负着为企业提供长期资金,支持经济发展,解决劳动力就业的任务。近年来尽管我国直接融资市场发展迅速,股票、债券等直接融资方式在非金融机构部门资金来源中的重要性显著提高,但以银行贷款为主的间接融资方式在我国当前融资结构中仍然处于主导地位。据统计,2018年末我国银行贷款类融资规模为136.8万亿,占同期社会融资规模存量的68.2%。(1)数据来源于中国人民银行《货币政策执行报告》。企业的发展要求银行部门效率的提高,商业银行的运行效率直接影响中国整体经济的增长速度以及运行效率。因此,银行业效率的提升不仅能够降低金融中介的成本和促进整个金融体系的稳定,也能促进金融资源的合理配置,而且效率分析还可促使银行完善制度建设、提升监管能力。(2)Fijii, H., Managi, S., Matousek, R., “Indian Bank Efficiency and Productivity Changes with Undesirable Outputs: A Disaggregated Approach”, Journal of Banking and Finance, Vol.38,2014, pp.41-50.

国内外学者对银行效率的研究大多使用边界分析方法,其中主流的方法包括参数的随机前沿分析(SFA)和非参数的数据包络分析(DEA)方法。由于DEA方法不需要提前设定函数形式,从而避免了由于误设可能导致的偏差,为此,本文将选择DEA方法进行相关研究分析。另外,基于数据导向的DEA方法对投入、产出指标比较敏感,所以不同的DEA模型以及投入、产出指标选择的差异都可能导致银行效率研究结论的不一致。(3)李双杰、高岩:《银行效率实证研究的投入产出指标选择》,《数量经济技术经济研究》2014年第4期。为探究我国商业银行无效率的来源,在全面梳理相关文献确定银行两阶段投入产出的基础上,本文运用考虑非期望产出的RAM网络DEA模型对我国上市商业银行效率进行实证研究,同时对可能造成银行效率结论不一致的因素如网络结构的划分、模型的选择以及中间产出自由处置性的考虑等进行分析。

本文的其他部分安排如下:第二部分是文献综述,第三部分是研究方法,第四部分是银行交衒实证分析,最后是结论。

二、文献综述

自Färe和Grosskopf首次提出网络DEA概念之后,(4)Färe, R.,Grosskopf, S., “Productivity and Intermediate Products: A Frontier Approach”, Economics Letters,Vol.50,No.1, 1996, pp.33-57.国内外学者开始关注生产系统内部的网络结构,并在传统DEA方法的基础上进一步打开效率评价过程中的“黑箱”。Färe和Grosskopf把决策单元的中间环节考虑进来,提出了网络DEA方法。(5)Färe, R.,Grosskopf, S.,“Network DEA”, Socio-Economic Planning Sciences,Vol.34,No.1, 2000, pp.35-49.然而,由于评价视角的差异,国内外学者所构建的网络DEA模型也存在多样性,如Lewis和Sexton建立了基于产出导向的序贯两阶段DEA模型,(6)Lewis,H. F., Sexton,T. R., “Two-Stage DEA: An Application to Major League Baseball”, Journal of Productivity Analysis, Vol.19,No.2,2003, pp.227-249.(7)Lewis,H. F., Sexton,T. R., “Network DEA: Efficiency Analysis of Organizations with Complex Internal Structure”, Computers and Operations Research,Vol.31,No.9,2004, pp.1365-1410.他们认为在评价决策单元的系统效率时应考虑两阶段的序贯性,即应该将第一阶段的产出作为第二阶段的投入来评价其系统效率。Chen和Zhu则认为中间变量在价值链的生产过程中不应当被增加或减少,并通过构建基于不同导向(第一阶段为投入导向性BCC模型,第二阶段为产出导向型BCC模型)的两阶段DEA模型来体现两阶段的序贯性。(8)Chen,Y.,Zhu,J.,“Measuring Information Technology’s Indirect Impact on Firm Performance”, Information Technology & Management Journal,Vol.5,No.1,2004, pp.33-57.Wei等在Sexton和Lewis提出的序贯最优方法的基础上,优化了只需一个线性规划实现的复合网络DEA模型(WYP模型)(9)Wei,Q., Yan, H., Pang,L., “Composite Network Data Envelopment Analysis Model”, International Journal of Information Technology and Decision Making,Vol.10,No.4,2011, pp.611-633.,该模型认为两阶段同等重要。Kao和Hwang通过对同种要素设定相同的权重来体现子系统间的相关性构建了关联两阶段DEA模型,并且证明了在规模报酬不变的假设条件下,关联网络DMU的整体效率是各子阶段效率的乘积。(10)Kao, C., Hwang,S. N., “Efficiency Decomposition in Two-Stage Data Envelopment Analysis: An Application to Non-Life Insurance Companies in Taiwan”, European Journal of Operational Research, Vol.185,No.1,2008,pp.418-429.Yao等在Kao和Hwang的基础上放松了规模报酬不变的假定并提出了新的关联两阶段DEA模型,他们认为系统总效率等于各子阶段效率的加权值。(11)Yao Chen, Wade D. Cook, Ning Li, Joe Zhu, “Additive Efficiency Decomposition in Two-Stage DEA”, European Journal of Operational Research,Vol.163,No.3,2009,pp.1170-1176.

相较于存在径向性的网络DEA模型,基于松弛变量测量的网络DEA方法具有非径向和非角度等特点,同时也能提供更全面的效率改善途径。Tone和Tsutsui将SBM模型与网络DEA模型结合起来提出了网络SBM模型,(12)Tone,K., Tsutsui,M., “Network DEA, A Slack-Based Measure Approach”,European Journal of Operational Research,Vol.197,No.1,2009,pp.243-252.但该模型未考虑中间产出松弛问题。Sueyoshi等认为SBM模型方向向量的设定存在主观性,同一DMU在不同的方向向量设定下所计算出来的效率存在偏差,(13)Sueyoshi, T., Goto,M., “DEA Approach for Unified Efficiency Measurement: Assessment of Japanese Fossil Fuel Power Generation”, Energy Economics,Vol.33,No.2,2011,pp.292-303.其结论与Fukuyama等(14)Fukuyama, H., Weber,W. L., “A Directional Slacks-Based Measure of Technical Inefficiency”, Socio-Economic Planning Sciences,Vol.43,No.4,2009,pp.274-287.的实证结果一致。Fukuyama等将松弛变量引入中间产出,基于方向性SBI模型提出了两阶段网络方向性SBI模型。(15)Fukuyama, H., Weber,W. L., “A Slacks-Based Inefficiency Measure for a Two-Stage System with Bad Outputs”, Omega,Vol.38,No.15,2010,pp.398-409.(16)Fukuyama, H., Matousek, R., “Efficiency of Turkish Banking: Two-stage Network System”, Journal of International Financial Markets, Institutions and Money,Vol.21,No.1,2011,pp.75-91.Maruyama则参考Tone和Tsutsui构建网络SBM模型的思想,将RAM模型在网络框架下进行扩展并提出了RAM网络DEA模型,(17)Maruyama,Y., “Range Adjusted Measure Network DEA Model”, AIP Conference Proceedings, Vol.1168,No.1,2009, p.949.与网络SBM模型相比,该模型避免主观设定模型参数,具有变换不变性的特点,可以用来评价存在负值投入产出决策单元的效率。

商业银行作为经营货币的金融机构,以较低利率吸收存款,再以较高的利率提供贷款具有明显的两阶段特征。正如李小胜等认为对银行的效率评价是许多新的数量经济分析方法的“试验田”,(18)李小胜、张焕明:《中国上市银行效率与全要素生产率再研究——基于两阶段网络方向性距离SBM模型的实证分析》,《财经研究》2015第9期。因此,商业银行经营过程所具备的网络特征,使得网络DEA方法被广泛应用于银行效率的研究。Wang等首次将网络的概念引入银行效率研究中,(19)Wang,C.H., Gopal, R., Zionts, S., “Use of Data Envelopment Analysis in Assessing Information Technology Impact on Firm Performance”, Annals of Operations Research,Vol.73,1997,pp.191-213.虽然其仅仅是在两个阶段重复使用DEA模型并未考虑两阶段间的序贯性,但其以存款为中间变量的银行经营过程网络结构思想被国内外研究者广泛应用。然而,随着对银行业生产系统的深入研究,Paradi和Zhu通过对银行效率评价的文献进行综述发现,银行业效率评价的复杂性日益被新的数据包络模型所克服,以往评价方法未考虑非期望产出以及网络结构等的不足将逐渐被改进。(20)Paradi, J. C., Zhu, H., “A Survey on Bank Branch Efficiency and Performance Research with Data Envelopment Analysis”, Omega,Vol.41,No.1,2013,pp.61-79.Fukuyama和Weber考虑到银行业生产过程中的非期望产出,在构建基于方向性距离函数的两阶段网络SBM模型时引入非期望产出并将其应用于银行业的效率评价。周忠宝等从各类自由处置公理出发,建立了不同自由处置性质下的网络DEA模型并用于评价我国上市银行的效率。(21)周忠宝、喻怀宁等:《基于自由处置性的网络系统效率评价模型研究》,《中国管理科学》2015年第11期。韩松和苏熊根据对于初始投入可处置性的不同假设,基于魏权龄等提出的链式网络DEA模型(22)魏权龄、庞立永:《具有阶段最终产出的链式网络DEA模型》,《数学的实践与认知》2010年第10期。建立了复杂网络DEA模型。(23)韩松、苏熊:《中国商业银行结构效率研究:基于复杂网络DEA模型》,《中国管理科学》2016年第8期。

基于不同的网络DEA模型及其修正模型,国内学者对中国银行业效率问题进行了大量的研究。周逢民等在Kao等及Yao等的研究框架下,运用两阶段关联DEA方法对中国商业银行效率进行评价。(24)周逢民、张会元、周海、孙佰清:《基于关联两阶段DEA模型的我国商业银行效率评价》,《金融研究》2010年第11期。胡晓燕等、Wang等在研究银行效率时考虑了一个带有非期望产出的加性两阶段DEA模型。(25)胡晓燕、程希骏、马利军:《考虑非期望产出的两阶段DEA模型及其在银行效率评价中的应用》,《中国科学院大学学报》2013年第4期。(26)Wang Ke, Huang Wei, Wu Jie, “Efficiency Measures of the Chinese Commercial Banking System Using an Additive Two-Stage DEA”, Omega,Vol.44,2014,pp.5-20.李小胜等同样考虑了银行业经营中的非期望产出问题,其运用基于方向性距离函数的两阶段SBM模型对中国16家上市商业银行效率进行测算。(27)李小胜、郑智荣:《中国上市银行效率及其影响因素——基于两阶段SBM模型的实证研究》,《中国经济问题》2015年第4期。张浩和杨慧敏则以SBM模型为基础,构建了一个考虑非期望产出的超效率网络SBM模型对银行效率进行测算。(28)张浩、杨慧敏:《基于考虑非期望产出的超效率网络SBM模型的我国商业银行效率》,《系统工程》2017年第4期。韩松和苏熊建立了体现银行结构特点的复杂网络DEA模型并将其应用于中国商业银行结构效率的实证研究,同时比较其与两阶段产出WYP模型及投入同比例划分的复杂网络DEA模型的测算结果。以上研究分别从不同的角度对中国银行业的效率进行分析,但是由于测算方法差异及投入产出指标选择的差异可能导致关于银行效率研究结论的不一致,因此,李双杰和高岩建立了针对不同测算目的的投入产出指标体系,但其并没有进行关于测算方法差异对研究结论的讨论。从对银行效率研究文献的分析来看,网络DEA方法测算中国银行业效率的研究结论不一致也可能来自于是否考虑非期望产出,以及如何选择银行的网络结构和中间变量的自由处置性。

综上所述,随着网络DEA方法的发展以及对银行业生产系统的深入研究,网络DEA模型及其修正模型被大量应用于中国商业银行的效率研究。Maruyama提出的RAM网络DEA模型能有效打开银行效率评价过程中的“黑箱”,该模型具有非角度、非径向以及变换不变性的特点,可用来更科学地测算我国商业银行整体效率及各子阶段效率。本文结合银行业网络结构特点,对RAM网络DEA模型进行拓展引入非期望产出,并运用修正后的模型对我国上市商业银行效率进行测度,同时对可能造成银行效率结论不一致的因素如网络结构的划分、模型的选择以及中间产出自由处置性的考虑等进行分析。

三、研究方法

(一)银行业生产系统的网络结构

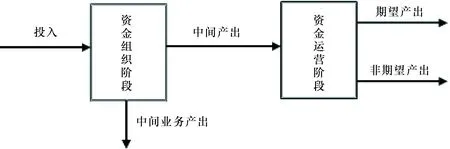

从国内外银行效率研究的文献来看,国内外学者对于商业银行经营过程的两阶段划分比较一致,即将商业银行的经营过程划分为资金组织和资金运营两个阶段。资金组织阶段商业银行通过已有的人力物力取得低成本的资金,并提供中间业务;资金运营阶段商业银行将其吸收的低成本资金运用于高收益的资产运营(资产业务)赚取利润。因此,商业银行两阶段运营过程可具体描述为:第一阶段商业银行通过投入资本和劳动吸收存款,并提供中间业务赚取手续费及佣金收入,第二阶段商业银行将其吸收的资金(存款)运用于发放贷款、债券投资、存放中央银行和进行同行业拆借服务获得利息收入及非利息收入,同时由于部分贷款发生逾期,因而形成商业银行第二阶段的非期望产出——不良贷款。其网络结构如图1所示。

图1 具有阶段最终产出的两阶段网络结构

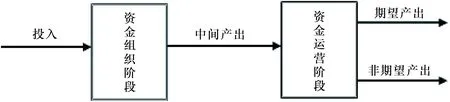

图2 两阶段链式网络结构

然而,在实际研究中一部分学者(如周逢民等;Fukuyama和Weber)将中间业务收入并入非利息收入作为商业银行第二阶段的产出,这是因为如果将中间业务收入从非利息收入中剥离开来作为第一阶段的阶段产出,由于商业银行某些年份的投资类收益可能会亏损从而导致第二阶段非利息收入为负值的情况,而DEA模型对样本数据的要求是非负数,因此,许多学者在实证过程中选择了如图2所示的网络结构。

RAM网络DEA模型因其变换不变性的特点可用来评价存在负值投入产出决策单元的效率,但为了比较其与其他模型的研究结论,本文选择如图1所示的银行网络结构,将中间业务收入作为商业银行第一阶段的产出,而关于网络结构2下的银行效率研究将在下文实证中作为比较分析。

(二)模型构建

将每一家商业银行看作一个决策单元(DMU),假设有n(j=1,…,n)个决策单元,且每个决策单元都具有如图1所示的网络结构。图1为商业银行(DMUj)的两阶段生产过程(K=2),K(k=1,…,K)表示DMUj(j=1,…,n)中子生产单元的个数,xkij(i=1,…,ik)、ykrj(r=1,…,rk)和bkmj(m=1,…,mk)为DMUj(j=1,…,n)在第k个生产单元的投入、期望产出和非期望产出,xkj∈Rik,ykj∈Rrk,bkj∈Rmk,其中ik、rk和mk表示第k个生产单元投入、期望产出和非期望产出的种类。z(k,h)j是连接第k个生产单元与第h个生产单元的中间产品,z(k,h)j∈Rt(k,h),其中t(k,h)表示中间产品的种类。假设非期望产出满足弱自由处置性,网络DEA生产性可能集P可以定义为:

(1)

其中∑nj=1λkj=1表示假设规模报酬可变,如果删除该约束,将得到不变规模报酬情形。z为银行业生产系统的中间产出,其同时作为第一阶段的产出与第二阶段的投入,z(k,h)≤∑nj=1z(k,h)jλkj与z(k,h)≥∑nj=1z(k,h)jλhj表示z作为第一阶段的产出小于其最优产出,而其作为第二阶段的投入大于其最优投入。

1.RAM网络DEA模型

Maruyama(2009)在网络框架下对RAM模型进行扩展,并提出了RAM网络DEA模型,与RAM模型一样,该模型能避免主观设置模型参数,具有变换不变性(该性质能有效解决DEA数据为负的问题 )等优点,但是该模型在评价决策单元整体效率时未考虑非期望产出的影响。本文参考Fukuyama和Weber(2010)的经验对RAM网络DEA模型进行修正并引入非期望产出,因此,对于每一个DMUj0(j0=1,…,n),其非效率水平可以通过求解线性规划(2b)获得,RAM网络DEA模型可以定义为:

(2b)

s.t.xkij0=∑Jj=1xkijλkj+sk-ij0,sk-ij0≥0,i=1,…,ik;

ykrj0=∑Jj=1ykrjλkj-sk+rj0,sk+rj0≥0,r=1,…,rk;

bkmj0=∑Jj=1bkmjλkj+sk-mj0,sk-mj0≥0,m=1,…,mk;

∑Jj=1z(k,h)jλhj=∑Jj=1z(k,h)jλkj;∑Jj=1λkj=1,λkj≥0,∀(h,k),

其中:Rk-i=max {xkij:j=1,…,n}-min{xkij:j=1,…,n},∀i,

Rk+r=max{yrjk:j=1,…,n}-min {yrjk:j=1,…,n},∀r,

Rk-m=max {bmjk:j=1,…,n}-min {bmjk:j=1,…,n},∀m.

式中sk-ij0,sk+rj0和sk-mj0分别为第k阶段投入,期望产出和非期望产出的松弛向量,只有当sk-ij0,sk+rj0和sk-mj0均等于零时,决策单元DMUj0的无效率水平ρ*j0=0,即决策单元DMUj0达到最优,否则决策单元DMUj0不为最优。wk是第k个生产单元的权重,衡量的是第k个生产单元的相对重要性,∑Kk=1wk=1,wk≥0。∑Jj=1z(k,h)jλhj=∑Jj=1z(k,h)jλkj为连接约束,其表示假设中间产出弱可自由处置。假设中间产出强可自由处置,即连接约束为∑Jj=1z(k,h)jλhj≤∑Jj=1z(k,h)jλkj,此情形下的RAM网络DEA模型记为(2a),下文与此类似。

令(sk-ij0*,sk+rj0*,sk-mj0*,λkj*)为模型(2b)的最优解,根据Maruyama(2009),对于每一个DMUj0(j0=1,…,n),其整体效率Ej0和子单元效率Ekj0可定义为:

由上可知,只有当E(NRAM)kj0*=1时,即当DMUj0各阶段为弱DEA有效时,决策单元DMUj0为网络DEA有效。

2.其他网络DEA模型

网络DEA方法是考虑决策单元的中间环节对网络DMU的整体效率进行评价,一个真正能“打开黑箱”进行评价的网络DEA模型最基本的要求为:如果整体网络DMU不为DEA有效,那可以发现导致无效率存在的子阶段并进行改善。(29)魏权龄:《论“打开黑箱评价”的网络DEA模型》,《数学的实践与认识》2012年第24期。本文考虑了其他两个基于松弛测度的网络DEA模型以考察模型的选择对银行效率研究结论的影响。

(1)网络SBM模型。

Tone和Tsutsui(2009)在网络框架下对SBM模型进行扩展提出了网络SBM模型,网络SBM模型具有非角度、非径向以及单位不变性等优点。参考Fukuyama和Weber(2010)的思路,本文在考虑非期望产出的情况下对NSBM模型进行修正。因此,对于每一个DMUj0(j0=1,…,n),其效率水平可通过求解线性规划(3b)得到,修正的网络SBM模型(NSBM)可定义为:

(3b)

s.t.xkij0=∑Jj=1xkijλk+jsk-ij0,sk-ij0≥0,i=1,…,ik;

ykrj0=∑Jj=1ykrjλkj-sk+rj0,sk+rj0≥0,r=1,…,rk;

bkmj0=∑Jj=1bkmjλkj+sk-mj0,sk-mj0≥0,m=1,…,mk;

∑Jj=1z(k,h)jλhj=∑Jj=1z(k,h)jλkj;∑Jj=1λkj=1,λkj≥0,∀(h,k).

令(sk-ij0*,sk+rj0*,sk-mj0*,λkj*)为模型(3b)的最优解,决策单元DMUj0(j0=1,…,n)的整体效率E(NSBM)*j0和子单元效率E(NSBM)kj0*可定义为:

因此,只有当模型(3b)的最优值sk-ij0*,sk+rj0*,sk-mj0*均等于0时,即μ*j0=1时,决策单元DMUj0为网络DEA有效。同时,只有当E(NSBM)kj0*=1时,即当DMUj0各阶段为弱DEA有效时,决策单元DMUj0为网络DEA有效。

但是网络SBM模型要求投入产出数据为正,Sharp等(2006)使用Rij0=xij0-min{xij}和Rrj0=max{yrj}-yrj0作为替代工具,解决了SBM模型中的负值变量问题。 但是当xij0=min{xij}或yrj0=max{yrj}时,此时将出现分母为零的情形。因此,参考Sharp等(2006)的思路,可以使用Ri=max{xij}-min{xij}和Rr=max{yrj}-min{yrj}作为替代工具,修正的网络SBM模型具有转换不变性的优点,且能避免出现分母为零的情形。

(2)方向性网络SBI模型。

Fukuyama和Weber(2010)考虑了“黑箱”内的中间环节与非期望产出,在方向性SBI模型的基础上提出了两阶段网络方向性SBI模型。该模型假设不存在阶段最终产出,第一阶段的产出全部进入第二阶段,仅适合评价具有如图2所示网络结构的决策单元。对于每一个DMUj0(j0=1,…,n),可通过NSBI模型进行非效率水平测量,NSBI模型可表示为:

(4b)

s.t.xij0=∑Jj=1xijλ1j+s-ij0,s-ij0≥0,i=1,…,I;

yrj0=∑Jj=1)yrjλ2j-s+rj0,s+rj0≥0,r=1,…,R;

bmj0=∑Jj=1bmjλ2j+s#mj0,s#mj0≥0,m=1,…,M;

∑Jj=1)zjλ1j=∑Jj=1zjλ2j;∑Jj=1λkj=1,λkj≥0,∀k.

方向向量的选取在方向性距离函数中较为重要,其决定了投入和产出到前沿技术集的投影方向,Fukuyama和Weber(2010)使用观察到的每个银行的投入和产出向量作为方向向量:gix=xij0,gyr=yrj0,gbm=bmj0。定义*j0为网络决策单元DMUj0的非效率水平,若*j0=0,即当s-ij0*,s+rj0*,s#mj0*均等于0时,则称DMUj0为DEA有效。

四、银行效率实证分析

(一)投入产出指标选择

投入产出指标的确定是运用数据包络分析方法科学评价商业银行效率的前提条件,不同的投入产出指标反映了不同的测算目的。本文在李双杰和高岩(2014)投入产出指标体系的基础上进行适当调整并引入风险因素指标,确定网络DEA框架下的银行投入产出指标。

从商业银行三大业务的角度来看,商业银行的负债业务和资产业务形成了商业银行两阶段的基础,即商业银行通过负债业务获得低成本资金,并通过资产业务将低成本资金用于发放贷款、债券投资、准备金存放和进行同行业拆借等。而关于中间业务的划分则导致了商业银行网络结构的差别(见图1与图2)。

本文将中间业务划入第一阶段(如图1所示),选择非利息支出和利息支出作为商业银行第一阶段的投入指标。非利息支出和利息支出涵盖了商业银行的所有投入的费用成本,非利息支出中包括固定资产的折旧费和业务及管理费,其分别反映了商业银行在固定资产上的费用支出,以及业务经营过程中人力和管理等各项费用支出。中间业务产出指标为手续费及佣金收入,该项产出不进入下一阶段的资金运营过程(资产业务)。

中间产出作为第一阶段的产出,同时也是第二阶段的投入。本文选择存款与同业拆借之和作为商业银行的中间产出(低成本资本)指标,这是因为同业拆入资金可以看作是银行等金融机构的“存款”,同样属于商业银行的低成本资金(周逢民等,2010)。

第二阶段商业银行通过开展资产业务获得利息收入以及非利息收入,同时贷款业务通常伴随着“副”产品——不良贷款的产生,而不良贷款作为商业银行的风险因素影响着商业银行的效率。因此,本文选择利息收入、非利息收入以及不良贷款作为第二阶段的产出指标,其中不良贷款为商业银行的非期望产出。

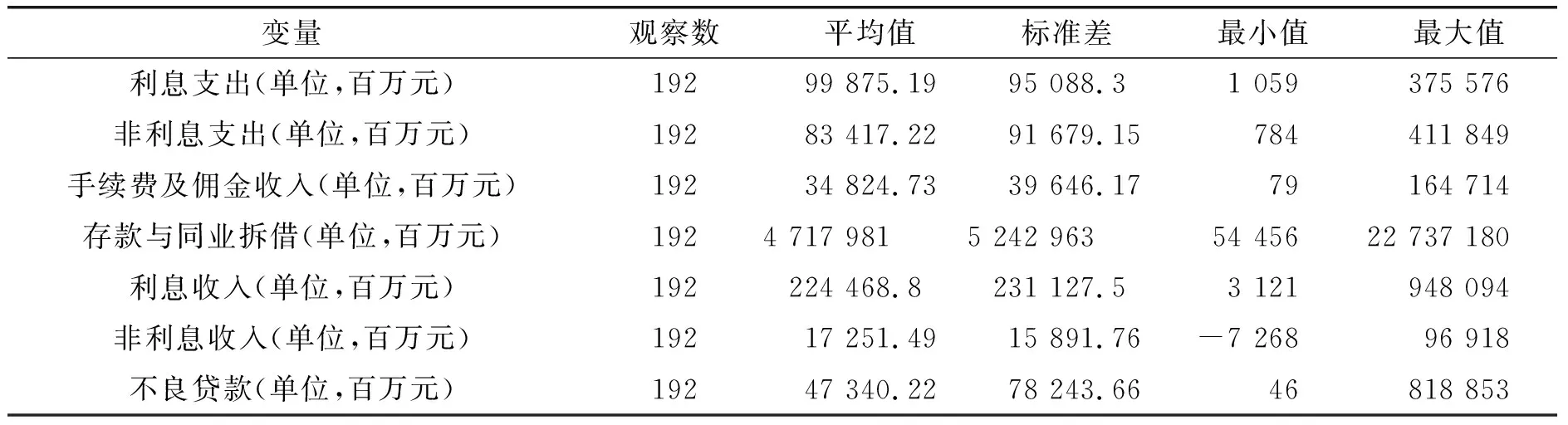

基于数据的可获得性以及获取口径的一致性,本文选取了中国16家上市商业银行作为研究对象,研究期限为2007—2018年。本文所有数据来源于《中国金融统计年鉴》以及各上市商业银行年报。

本文所用投入、产出变量的统计描述,如表1所示。

表1 商业银行投入、产出变量的统计描述

(二)实证结果与分析

根据商业银行的网络结构划分,资金组织阶段形成了商业银行的主要资金来源,而资金运营阶段则是商业银行的主要盈利来源,两个阶段在商业银行经营过程中同等重要,即w2=w2=0.5。同时,商业银行在规模上存在明显的差异,可变规模报酬(VRS)假设各银行并不同时在最优规模下运营,因此更贴合实际情况。本文运用Matlab 2017对各模型的效率(非效率)水平进行测算。

1.银行间整体效率与子阶段效率的比较

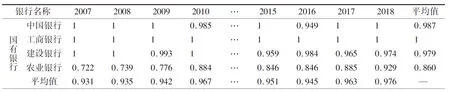

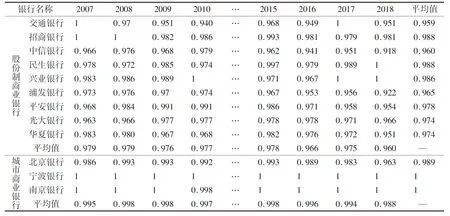

表2给出了我国上市商业银行2007—2018年的整体效率(Overall-efficiency),相对来说国有银行中农业银行的效率水平最低,股份制商业银行中的兴业银行、招商银行和民生银行表现较好,这与这几家银行的实际表现是基本吻合的。农业银行的相对效率在近些年呈逐步上升趋势,这与Zhu等的研究结果基本一致。(30)Zhu,N., Wu,Y.R.,Wang,B., et al.,“Risk Preference and Efficiency in Chinese Banking”, China Economic Review, Vol.53,2019, pp.324-341.另外,对各家商业银行不良贷款数据的研究发现,农业银行的不良贷款率相对较高,随着对风险控制的加强,农业银行的不良贷款率逐年下降,这与王兵等发现不良贷款是商业银行无效率的主要来源的结论相吻合。(31)王兵、朱宁:《不良贷款约束下的中国上市商业银行效率和全要素生产率研究——基于SBM方向性距离函数的实证分析》,《金融研究》2011年第1期。

表2 中国上市商业银行2007—2018年整体效率

(续上表)

从各类商业银行的整体效率(Overall-efficiency)来看,城市商业银行的效率表现出色。对此,张浩等(2017)认为城市商业银行因其特有的地域性优势,深耕当地市场能准确把握当地客户市场的需求,制定有利于银行发展的运营模式。股份制商业银行整体表现优于国有银行,这与早期的研究结论一致。韩松等(2016)从制度安排角度分析认为股份制商业银行具有相对先进的组织结构,这使得它在各种业务间可以灵活转换,从而其各种投入可以实现有效配置。

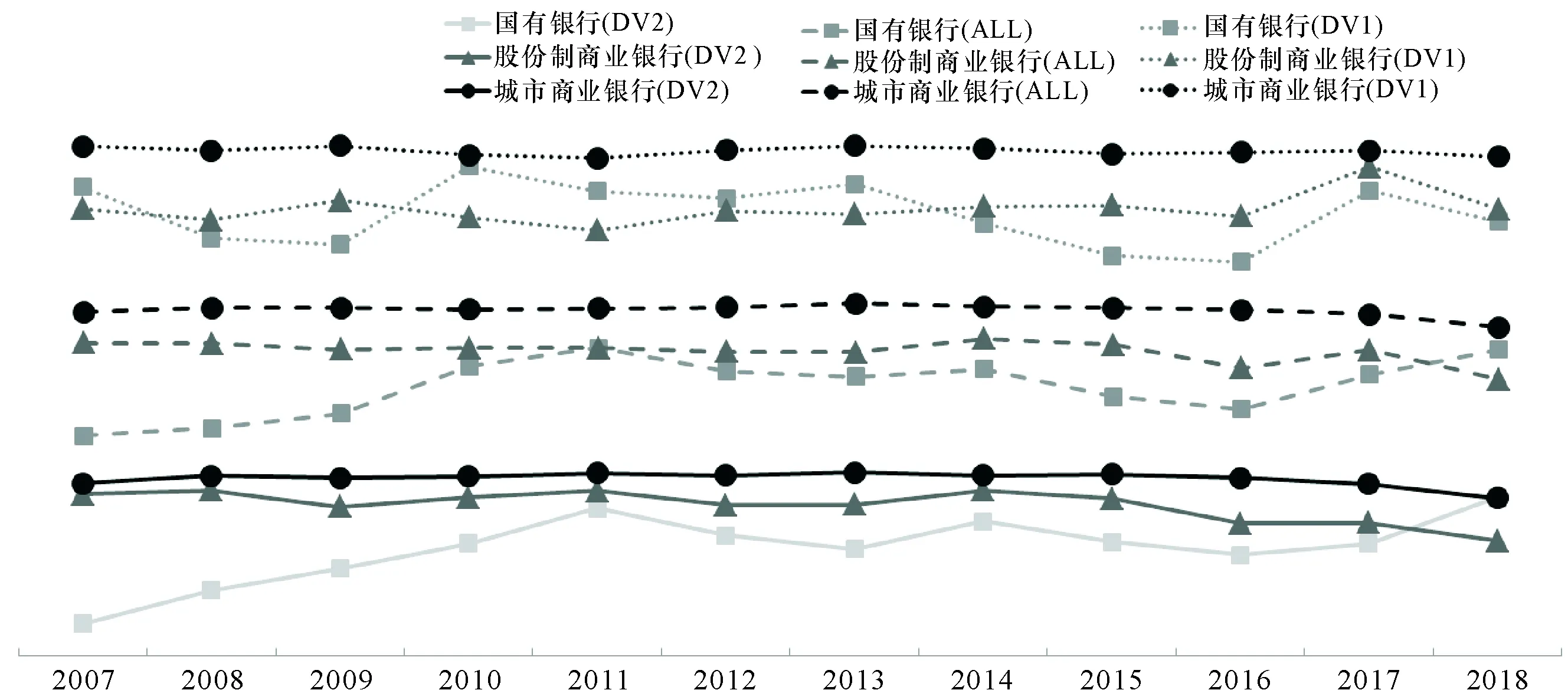

图3给出了各类商业银行的阶段效率(Div1、Div2)。商业银行运营过程第一阶段包含负债业务和中间业务,对商业银行无效率的来源进行分解可以看到,(32)受篇幅限制,本文并未报告我国商业银行无效率的分解均值,读者若有需要,可向作者索要。国有银行在非利息收入方面的无效率是国有企业第一阶段效率(Div1-efficiency)不及股份制商业银行的主要原因,这也是为什么股份制商业银行能够在面临国有商业银行挤压和竞争极度激烈的情况下蓬勃发展的原因(王兵等,2011)。盛虎等研究发现,我国商业银行的非利息收入主要是依靠由利息收入而形成的客户关系维持的,(33)盛虎、王冰:《非利息收入对我国上市商业银行绩效的影响研究》,《财务与金融》2008年第5期。2010年国有银行的第一阶段效率较大幅度的提高可能是因为国有银行作为承接国家4万亿计划的主要投放渠道,由此带来在非利息收入方面效率的提高所致。

图3 不同类型商业银行的阶段效率(Div1、Div2)与整体效率(0verall)

相较于国有银行,股份制商业银行虽然成立时间较晚,资产规模小,但是更注重业务创新、提高风险管理水平,这也是股份制商业银行第二阶段效率(Div2-efficiency)高于国有银行的主要原因。从商业银行无效率的分解均值来看,国有银行(主要是中国银行与农业银行)在不良贷款方面的非效率值高于股份制商业银行,这与我国商业银行的实际表现基本一致。对我国商业银行的不良贷款情况分析发现,股份制商业银行的不良贷款率要低于国有银行,自2017年1月全国银行业监督管理工作会议强调要严控不良贷款风险,各大银行加大风险隐患排查力度,推进不良贷款加快处置,各国有银行的不良贷款率明显下降,国有银行的平均不良贷款率首次低于股份制商业银行(样本期内),这一定程度上也解释了国有银行第二阶段效率在近两年有较大幅度的提高,并于2018年首次超过股份制商业银行的原因。

2.模型间整体效率比较

运用Wilcoxon rank-sum检验对不同网络DEA模型测度的商业银行效率结果的差异进行检验发现,(34)受篇幅限制,本文略去了Wilcoxon rank-sum检验结果,读者若有需要,可向作者索要。不同模型的测算结果存在显著差异。根据各模型测度的中国上市商业银行2007—2018年整体效率发现,(35)受篇幅限制,本文并未报告各网络DEA模型测度的中国上市商业银行2007—2018年整体效率,读者若有需要,可向作者索要。约束条件(生产可能性集)相同的情况下处于前沿面生产的商业银行是一致的,而中间产出满足强可自由处置假设,即考虑中间产出松弛的NRAM模型(2a)测算的效率较NRAM模型(2b)偏低,这与Fukuyama和Weber(2010)没有考虑松弛作用会导致效率估计值偏高的结论一致。对此周忠宝等(2015)认为各网络节点的投入产出连接条件是构造生产可能集的关键,若考虑中间产出松弛,对应的生产可能性集包含不考虑中间产出松弛的生产可能性集,从而导致生产前沿面上移。

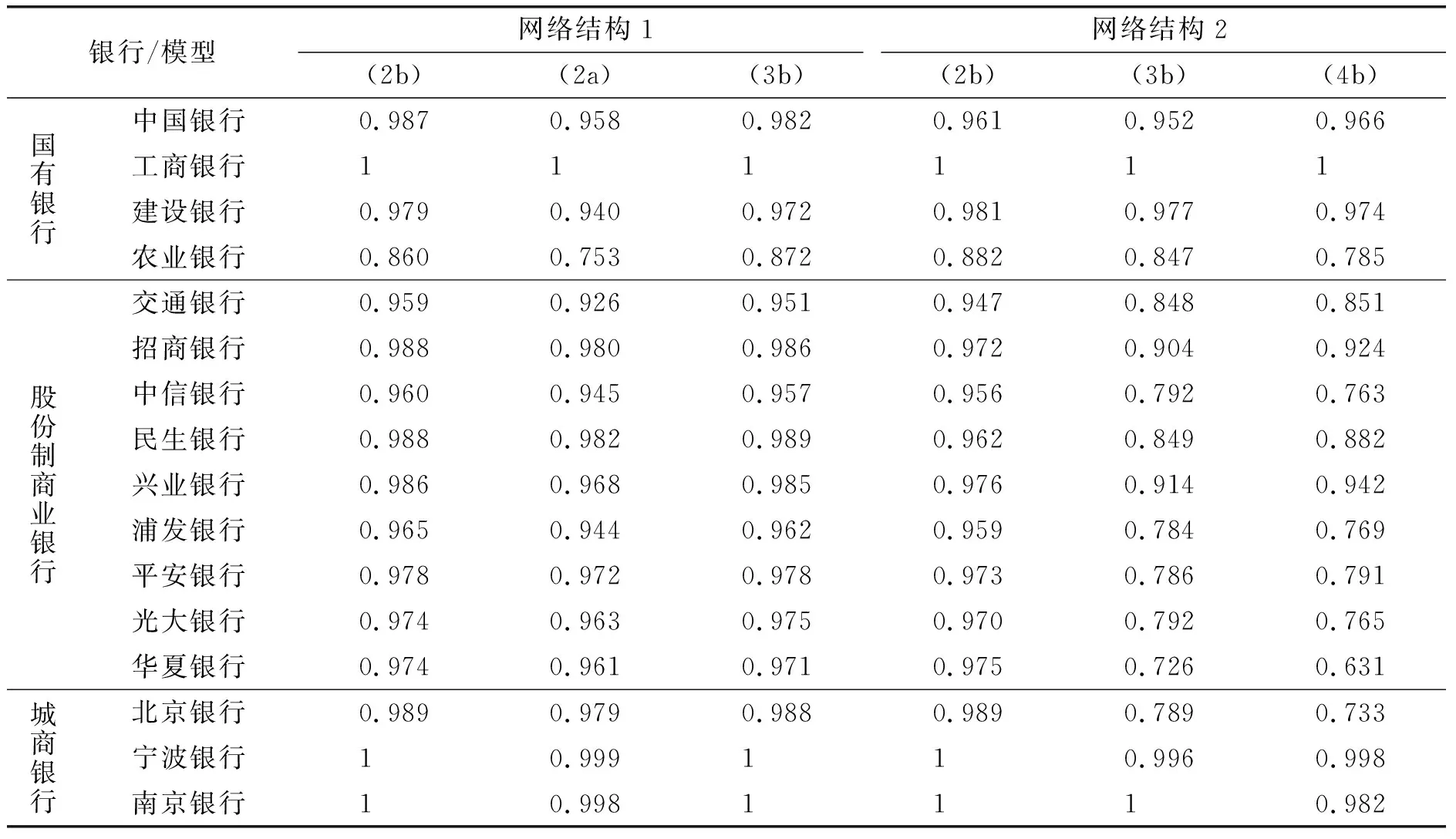

表3 不同网络DEA模型测度的各商业银行整体效率均值

注:网络结构1下的模型(3b)为使用Ri、Rr和Rm作为替代工具的网络SBM模型。

由表3给出的商业银行整体效率(平均值)可以看出,总体来说,不同网络结构下各网络DEA模型测度的各类商业银行中较高效率水平的银行是较为一致的。国有银行中工商银行一枝独秀于前沿面生产,农业银行的效率水平最低,股份制商业银行中兴业银行与招商银行的效率水平最高,而城市商业银行中宁波银行与南京银行的效率水平较北京银行要好。在网络结构2下,NSBM模型(3b)与NSBI模型(4b)测算的股份制商业银行和城市商业银行的效率值较NRAM模型(2b)偏低,这可能是因为NSBM模型(3b)与NSBI模型(4b)基于投入和产出观测值对相应的松弛调整,而股份制商业银行和城市商业银行的投入和产出规模相对较小,其投入(xi)和产出(yr)观测值小于相应的投入和产出范围(Ri,Rr)所致。

为进一步分析不同网络结构划分对银行效率的影响,本文对网络结构2情况下的银行效率进行了测算。(36)由于篇幅限制,本文略去了网络结构2情形下商业银行整体效率、阶段效率及无效率分解的具体数据,读者若有需要,可向作者索要。从各类商业银行的效率测度结果来看(如图4模型(2b)所示),不同网络结构下城市商业银行均具有最高效率水平,但是网络结构2情形下的国有银行效率水平整体来说要高于股份制商业银行,这与网络结构1情况下的结论不一致。由商业银行的阶段效率可以看到,国有银行第二阶段效率低于股份制商业银行,这与前文股份制商业银行在非利息收入及控制风险方面具有优势的结论一致。但是网络结构2情形下国有银行第一阶段吸收存款的效率要优于股份制商业银行,这进一步验证了前文非利息收入是国有银行无效率的主要原因的结论。对商业银行第一阶段无效率的来源进行分解,国有银行在利息支出方面较股份制商业银行更具效率,这是因为国有银行规模大、网点多以及品牌知名度高,故而备受人们信赖,而股份制商业银行为了吸引客户而提高存款利率导致更高的融资成本。尽管监管部门对“高息揽存”的监管力度日趋加强,但商业银行仍通过抬高资金成本来争夺资金。(37)沈艳、边文龙、徐忠、沈明高:《利率管制与隐含利率的估算——兼论利率市场化对银行业利差之影响》,《经济学》(季刊)2015年第4期。而自2012年后,随着存款利率市场化改革的进一步推进,允许各商业银行存款利率存在不同,股份制商业银行在利息支出方面的无效率状况更为恶化。

图4 不同网络DEA模型测度的各类型商业银行效率

同时,可以看到国有银行的效率在2011年以前有较大幅度的提高,这一方面是因为在这期间国有银行加强了风险控制,不良贷款率下降明显,另一方面则表现为国有银行在非利息支出效率方面对股份制商业银行的追赶,对此王赫一等(2012)认为虽然早前国有商业银行由于其销售终端沉余庞大而产生了大量的人力成本和管理费用,但近年来国有商业银行利用网络资源通过技术革新采取了集约化的管理手段,在维持终端正常运营的条件下不但大量节约了人力成本,而且实现了信息和资源共享,从而大量减少了管理费用的支出。(38)王赫一、张屹山:《两阶段DEA前沿面投影问题研究——兼对我国上市银行运营绩效进行评价》,《中国管理科学》2012年第2期。

图4给出了不同网络结构情形下不同网络DEA模型测度的各类型商业银行效率。由图4可以看出,在约束条件相同的情况下,不同模型测度的各类商业银行效率的变动状况较为一致。但是在网络结构2情形下(图4右)各模型测度的国有银行效率水平要高于股份制商业银行,即将中间业务收入划入第二阶段,国有银行第一阶段将高于股份制商业银行,从而使得国有银行的效率水平高于股份制商业银行,这也更进一步验证了国有银行在中间业务收入方面效率低于股份制商业银行。而在基于投入与产出观测值对相应的松弛进行调整的NSBM模型(3b)及NSBI模型(4b)中,国有银行具有最高的效率水平,这是由于不同模型的优化目标存在差异所致,NRAM模型基于相应投入、产出的范围对松弛进行调整,由于各商业银行规模相差较大,NRAM模型测算的规模较小的商业银行效率估计值要高于NSBM模型与NSBI模型测算的效率值。其次,NSBI模型与NSBM模型中分配给投入与产出无效率的权重不同于NRAM模型,NSBI模型与NSBM模型取由投入和产出引起的无效率的平均值,而NRAM模型则是取所有投入和产出无效率的平均值(Fukuyama和Weber,2010)。

五、结 论

银行效率研究作为数据包络分析方法(DEA)的重要应用方向,随着网络DEA方法的发展,不同的网络DEA模型及其扩展模型关于银行效率研究的结论不尽一致。本文基于Maruyama(2009)提出的RAM网络DEA模型,在考虑非期望产出的情况下,对我国16家上市商业银行2007—2018年的效率水平进行评价,研究发现,样本期间内,城市商业银行的效率水平最高,股份制商业银行整体表现优于国有银行,但是两者效率差距逐渐缩小,且国有商业银行整体效率在2018年首次超过股份制商业银行。非利息收入和不良贷款方面的低效率是导致国有银行效率较低的主要原因,但国有银行的非利息收入效率在2010—2013年期间呈上升趋势。同时,近两年国有银行在控制不良贷款的效率方面快速提高,并且国有银行的第二阶段效率于2018年在样本期内首次超过股份制商业银行。

此外,本文对可能造成银行效率结论不一致的因素进行研究,研究发现网络结构的划分、模型的选择以及中间产出自由处置性的考虑等情况下各商业银行效率结果的差异是显著的。从各类商业银行效率2007—2018年的变动情况来看,在约束条件相同的情况下,不同网络DEA模型测度的各类商业银行效率的变动情况较为一致。而在中间产出满足强可自由处置假设时,即考虑中间产出松弛情况下,国有银行的效率变动有明显的差异,虽然该情形下各类商业银行效率的高低与未考虑中间产出松弛下各类商业银行的效率结论一致,但其测算的效率估计值偏低。

但是在不同网络结构的划分情况下,各类商业银行效率水平发生显著变化。网络结构2下,各模型测算的国有银行效率水平要高于股份制商业银行,一方面国有银行在利息支出效率方面超过股份制商业银行,另一方面国有银行在非利息支出效率方面快速提高并于2011年赶上股份制商业银行。而且对不同网络DEA模型测算的各类商业银行效率结果进行比较发现,在投入与产出观测值对相应的松弛进行调整的NSBM模型(3b)及NSBI模型(4b)中,国有银行具有最高的效率水平。