H纺织企业无形资产价值评估

2020-04-29丁燕琳

丁燕琳

(商洛学院经济管理学院,陕西商洛 726000)

随着资本流动越加广泛,各类企业资产交易行为十分普遍,交易形式也日益丰富,尤其是无形资产,作为传统轻工行业之一纺织行业,无形资产对企业价值的贡献逐渐扩大。无形资产价值量对企业而言,所有者做出出售、转让等有关资本运营的重大战略具有十分重要的影响,直接影响企业竞争力,进而影响未来可持续发展潜力和行业地位。对投资者而言,判断企业的价值和发展前景,必然会对无形资产价值进行考量并作为投资最终决策的重要因素。企业无论是否进行无形资产交易,都需要对无形资产价值进行评估,并随着无形资产重要性的增加提高对价值评估准、确合理性的高要求。陈偲楠[1]、王忆辰等[2]、孙文杰等[3]认为无形资产评估中收益法应用较为广泛,但仍存在主观性和易受其他因素影响等局限性。杜婉菁等[4]从商标的特性入手,探讨了传统评估方法在商标权评估中的应用,提出收益法评估时折现率确定和收益额预测的改进措施。张鹏凯[5]、杜宪[6]、黄祥[7]、尚瓂[8]对无形资产的传统评估方法进行深入分析,提出应用时需考虑的问题,结合无形资产特性提出改进方法。OSINSKI M 等[9]通过对无形资产的价值评估方法进行梳理归纳,认为无形资产评估时,应根据不同的行业,业务环境选择适用的方法。CÒRDOVA F M 等[10]针对智利港口社区价值创造的无形资产,提出了一套知识管理指标体系。赵振洋等[11]探索了收益法在网络游戏类企业中评估无形资产的具体技术路线及思路,并提出实际估算时应注意税率与汇率的计算。现有文献多从收益法角度考虑无形资产评估,或从评估方法角度考虑不同方法的适用性,而在无形资产与固定资产比重相当的传统轻工业企业无形资产价值理解方面,现有文献中评估方法的实践探究还存在一些不确定性。H 纺织企业在自身发展过程中,需要转让部分无形资产,本文将根据H 纺织企业无形资产的实际情况,对评估基准日所有的无形资产,包括HT 商标权和S 土地使用权分别采用收益法和市场法进行评估,为H 企业实施无形资产的转让提供参考意见。

1 H纺织企业无形资产的概况

H 纺织企业目前产品主要的原材料为原棉、进口原棉、化纤等,主要产成品包括棉纱、复合线两种,其中棉纱主要是在国内销售,复合线进一步可划分为两种情况:第一,复合线,主要是出口产品,受国内产品价格影响较小;第二,复合线次级,属于存放时间较长的次级产品,销售价格较低。

H 纺织企业无形资产包括土地使用权和商标权。至评估基准日2018 年9 月30 日,其无形资产账面价值为5 050 016.748 元,为国有土地使用权,HT 商标账面价值为零。

1.1 H纺织企业国有土地的使用权

根据H 企业提供的国有土地使用证,企业所有的 Z 镇 T 村 G 路南侧的工业用地 S,于2005 年9 月取得,土地登记用途为工业用地,该地块南侧为农田,东、西两侧为水沟,北侧为道路。企业以出让方式取得该地块的国有土地使用权,土地证上标注终止日期为2059 年9 月6 日,地上建设了生产厂房及相关设施,现正常使用中。企业按出让取得时的价格及直接相关费用确定其初始入账价值,并按年进行摊销。

1.2 H纺织企业的HT商标

HT 商标为H 企业拥有,被评估HT 注册商标包括文字和图形商标。商标注册的使用商品为出口复合线产品,该商标初次注册时间为2009 年,2018年5 月在原有的基础上对该商标进行续展。企业对HT 商标前期的各种费用投入中除了图形设计等费用单列外,其他投入未进行剥离,不可单独确认,H企业对该商标权的账面价值为零。

1.3 H企业无形资产评估思路

综上,H 企业对其所有的两项无形资产价值判断基本采用成本逼近法的思路,其中国有土地使用权按照初始直接相关的成本费用入账,在可使用年限确定的情况下按年摊销,商标权因成本费用中只能确定设计费,无法完整计算所有相关投入而将账面价值记作零。在两项无形资产使用过程中除了2018 年5 月对商标权进行续展外,未发生其他费用,评估基准日之前定期对商标权进行了减值测试。

2 研究方法与数据来源

2.1 研究方法

2.1.1 H 纺织企业的土地使用权评估模型

H 企业拥有国有土地S 的使用权,根据其所在区域的土地利用特点和估价目的,结合收集的资料情况,目前该地区土地一级市场工业用地交易正常,与S 土地处于同一供需圈的交易案例较多,适于用市场比较法进行评估。市场比较法的基本思路是在估算地价时,根据替代原则,将待估土地与在较近时期内已发生的类似土地交易实例进行对照比较,参照待估土地原交易时间、交易情况、容积率、区域以及个别因素等,修正交易实例地价,最终以修正后的交易实例地价估算待估宗地在评估基准日的地价。评估模型为:

式中,V:待估地价;

VB:比较实例价格;

A:待估土地情况指数/比较实例情况指数;

B:待估土地估价基准日地价指数/比较实例交易日期地价指数;

D:待估土地区域因素条件指数/比较实例区域因素条件指数;

E:待估土地个别因素条件指数/比较实例个别因素条件指数。

根据企业拥有的土地使用权证,证载用途为工业用地,本次评估设定用途为工业用地。

2.1.2 H纺织企业的HT 商标权评估模型

HT 商标用于出口复合线产品,能够基于预期收益原则进行企业利润分成,得到归属于商标权的收益部分,因此宜采用收益法进行评估,收益法的基本思路是对使用该商标的产品进行收入和成本及费用预测,计算出净收益,然后对其折现求取评估值的方法。具体评估模型为:

式中:P:商标评估值;

Ft:商标资产寿命年限内各年产生的收益额;

n:收益年限;

t:序列年期;

i:折现率;

a:收益分成率。

根据中华人民共和国商标法的有关规定,商标的保护期限为10 年,并且商标到期可以续展,因此从理论上讲,商标的保护期可以是无限期的,故评估时收益期取无限期。

2.2 数据来源

数据主要来源于H 纺织企业。

3 结果与分析

3.1 土地使用权评估

3.1.1 比较案例的确定

通过对S 土地所在区域工业用地的调查与分析,发现在评估基准日该区域工业用地交易情况正常。因此,针对S 土地的评估目的和土地利用特点,选择了与S 土地相近的三个类似的案例,如表1。

表1 H 企业S 土地实例比较

3.1.2 因素选择

根据收集的资料,参照交易实例的交易时间、交易情况、区域以及个别因素等差别进行选择。

3.1.3 因素条件修正

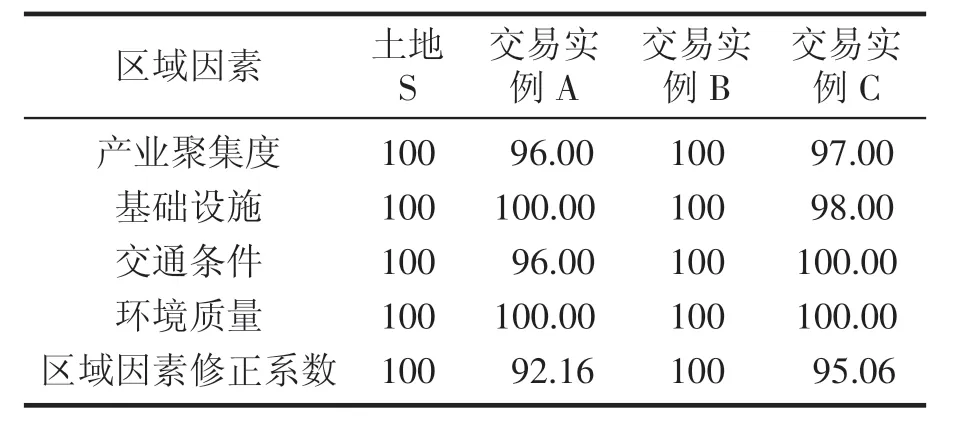

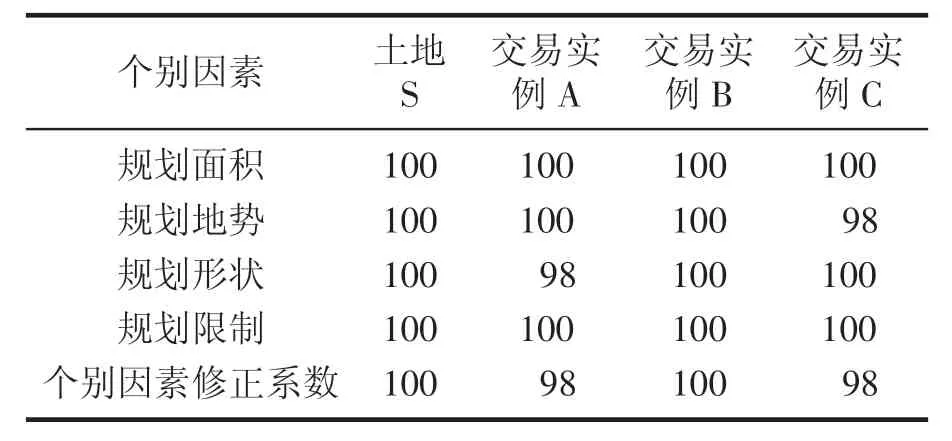

区域因素及个别因素主要参照该市国土资源局文件进行选取,另外根据土地所在区域实际情况调整,区域因素修正见表2,个别因素修正见表3。

表2 H 企业区域因素修正

表3 H 企业个别因素修正

3.1.4 交易时间修正

根据查询近年来该市的工业用地土地价格指数确定。

时间修正系数=基准日地价指数/交易时点地价指数

3.1.5 其他因素

S 土地与所选案例也均为国有建设用地使用权挂牌出让,均为市场公开价格,故对交易情况、交易方式不需要进行修正。此外,S 土地与比较案例使用年期相同,故不需要进行使用年期修正。工业用地不进行容积率修正。

3.1.6 估算结果

根据三个比较实例测算的结果(见表4),采用简单算术平均值确定待估宗地的比准价格,即(232.5+154.06+168.85)/3 =185.137 元/平方米。

由此确定土地总价为9 167 984.24 元。

3.2 H企业商标权评估

3.2.1 企业未来收益额预测

在企业持续经营稳定、资产结构、政策基本保持不变的前提下,根据H 企业财务报表及相似企业的历史公开报表,对商标使用方自评估基准日后5 年的收益额进行了预测。根据评估惯例,5 年以后各年的预测值取第5 年的预测值。为了尽可能准确地揭示作为被评估商标的价值,在预测收益额时,以历史数据为基础,对与商标无关的收入及支出未作预测,包括其他业务收支、营业外收支、补贴收入等,预测结果见表5。

表4 H 企业S 土地单价评估

表5 H 企业利润预测 单位:万元

3.2.2 利润提成率

根据评估实践和国际惯例,在评估商标时,利润分成率的取值为0~30%,考虑到被评估商标为国家商标局认定的一般商标,本次评估取利润分成率取值为5%。

3.2.3 折现率的选取

折现率=安全利率+风险报酬率。

根据中财网同期5 年以上国债利率确定安全利率,选取深证成分指数为投票投资收益的指标计算市场风险收益率,并根据企业经营状况、地理位置、产品特性等,考虑企业特定风险,最终无形资产评估的报酬率取值为12%。

3.2.4 商标权估算

确定报酬率后,将各年预测的收益按12%折现,加总得到的结果即为用收益现值法计算的被评估商标于评估基准日的评估值,具体测算如表6。

表6 H 企业HT 商标价值

由表6 可得,截至评估基准日2018 年9 月30 日HT 商标的评估值为133.65 万元。

截至评估基准日无形资产中国有土地使用权账面价值为5 050 016.748 元,HT 商标账面价值为零。评估结果显示国有土地使用权价值为9 167 984.24 元,HT 商标的评估值为 133.65 万元。评估结果合计1050.42 万元,评估增值率为108.003%。其中国有土地使用权评估增值4 117 967.49 万元,评估增值的主要原因为土地资源稀缺和土地市场活跃;HT 商标评估增值约133.65 万元,主要原因是H 企业通过对注册商标的经营管理,提高产品和服务的质量,使得商标权的价值得到提升。

4 讨论与结论

对轻工业企业而言,长期资产中固定资产规模有限,无形资产占比不容忽视,基于企业管理目标中的企业价值最大化的思想,要使得企业价值最大化,必须要对资产价值合理评估,而无形资产又不具有实物形态,且相比实物资产更易到受外部经济环境影响,正是由于无形资产价值的不确定性更高,一定程度上导致H 纺织企业对其所有的商标权账面价值记零。

基于H 纺织企业不同类别的无形资产特点分别进行评估,评估结果显示出无形资产价值与账面价值相比大幅度增值,但其中80%左右的增值来自国有土地使用权,主要与国内近年市场地价涨幅明显有关,H 企业未来应关注市场同类土地使用权价格变动并及时调整。剩余20%左右增值也与企业所有的商标权账面价值为零使得增值差额较大有关,H 纺织企业对HT 商标虽进行了经营管理,但使用单一注册商标有利也有弊。在已有市场份额的基础上,将商标用于新产品可以提高其接受度,有利于新产品开拓市场份额,但某品类一旦受到市场打击或其他因素导致销售明显下降时会影响HT 商标下所有产品销售。H 企业应考虑在保证已有商标知名度的前提下联名注册新商标,用于不同档次的产品或新产品,通过商标进行适度区分,提高H 企业市场抗风险能力,并进一步提升产品质量,增加已有商标市场认可度。为了尽可能准确揭示HT 商标的价值,在评估商标权价值时,对与其无关的收入及支出未作预测,包括其他业务利润、投资收益、营业外收入、营业外支出、补贴收入等,可能未考虑部分间接因素的影响,有待未来更进一步探索。期望最终结果能为H 企业乃至该行业提供一定的价值参考。