我国重污染行业上市公司碳信息披露水平的影响因素研究

2020-04-29秦雯雯

秦雯雯

一、引言

随着社会经济的高速发展,全球气候变暖引来的极端天气事件它不仅使得各国遭受了巨大的财产损失,而且也对人们的健康有着不利的影响。我国作为世界上最大的发展中国家,碳排放量在全球一直占有很大比重。这些年来,国家出台了一系列政策来规范我国的碳行为,本文通过筛选重污染行业上市公司,为本文的研究对象,分析我国重污染行业上市公司碳信息披露的影响因素,从而提升我国企业的碳披露行为,提升企业的形象,从而促进我国社会和经济的长远发展。

二、研究假设

当企业的资产负债率水平较高时,企业负债高没有多余资金,不愿意花费更多的成本来进行碳信息披露,因而碳披露水平较低。所以提出了假设一:

H1:资产负债率与碳信息披露的关系是负相关;

当一个企业的资产报酬率较高时,代表该企业盈利能力较高,企业成本较低,进行碳信息披露的经济压力较小,企业更有可能进行碳信息披露,同时也可能代表企业在节能减排方面的工作做得较好,进行碳信息披露可能使得投资者和公众对与企业的了解度更高,提升企业声誉和社会影响力。由此,可以提出假设2:

H2:资产报酬率与碳信息披露的关系为正相关;

当企业的总资产周转率较高时,则代表企业销售产品的能力更优秀,发展能力强,需要更多的资源支撑其发展,因而需要进行碳信息披露来提升其形象,获得投资者的关注,企业的相关信息的披露会吸引投资者加入。从而,本文由提出了假设3:

H3:总资产周转率与碳信息披露的关系为正相关。

三、研究设计

(一)数据来源

本文选取了我国上证所上市的重污染行业上市公司的A股公司,以其2016-2018年的数据作为分析对象,最终得到71家重污染行业上市公司。国泰安CSMAR和新浪财经是本文数据获取的主要来源。在进行数据分析时,主要应用了两个软件:Excel和Spss。

(二)变量定义

因变量:本文选取了资产负债率指标,代表偿债能力;资产报酬率指标,代表企业的盈利能力;总资产周转率指标,来代表企业的经营能力。分别用负债总额和资产总额之比、利润总额和财务费用之和与平均资产总额的比值以及营业收入与平均资产总额的比值计算

自变量:碳信息披露水平。本文通过阅读大量文献和资料,在衡量碳信息披露水平的评分上借助了部分CDP问卷内容,主要包括风险和机遇、公司战略、内部治理和减排行动四方面,又细化为12个二级指标,对其进行打分汇总,最终得出分值,评分标准包括:(1)风险和机遇:主要包括气候变化风险和气候变化机遇,披露得1 分,不披露得0 分;(2)战略管理:分为减排目标制定、风险管理方法和商业发展策略,披露得1分,不披露得0分;(3)减排行动:包括节能减排政策制定、创新节能产品、和技术与设备投入和具体措施,披露得1分,不披露得0分。节能减排投入,定量得2分,定性得1分,不披露得1分;(4)内部治理:激励机制、员工权益以及不足和缺陷,披露得1分,不披露得0。

控制变量:(1)企业规模:本文认为企业的规模越大,其影响力在社会上越大,企业越有可能提升披露水平。企业规模等于年末总资产的自然对数。(2)股权集中度:该比率越高代表公司股权集中程度越高,对于公司的管理程度越高,为了公司的发展,更有可能披露公司的碳信息披露水平。用前十大股东持股比例之和衡量。

(三)模型设定

根据前文的假设,然后构建了多元回归模型:

四、实证检验

(一)描述性统计

可以看出,碳信息披露水平的平均值时7.38,可见我国的重污染行业上市公司的碳信息披露水平还需要较大的提升。其中极小值为3,极大值为11,可见行业间各企业碳信息披露质量差距较大。

表 3 变量描述性统计

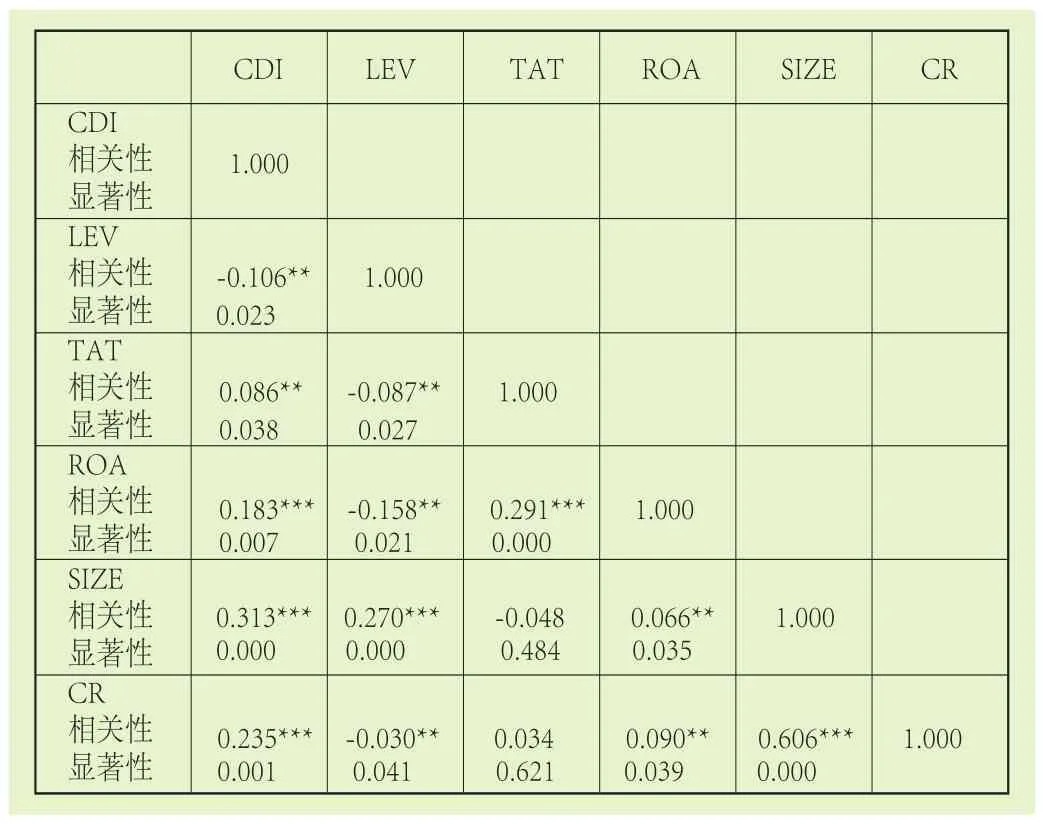

(二)相关性分析

通过分析,可看出资产负债率与碳信息披露水平的关系是负向的。总资产周转率、资产报酬率分别与碳信息披露水平呈正向相关关系。企业规模、股权集中度与碳信息披露水平都正相关。通过观察相关系数的绝对值,发现都不大于0.8,可认为各变量之间没有产生共线性问题。

表4 变量相关性分析

(三)回归分析

通过表可以看出,在我国重污染行业上市公司中,资产负债率与碳信息披露水平存在着负相关的关系,sig值在0.01-0.05之间,在5%水平上是显著相关的。资产报酬率与碳信息披露水平是正相关关系,,sig值在0.01-0.05之间,表示这在5%水平上是显著相关的。总资产周转率与碳信息披露水平是正相关关系,sig值为介于0.01-0.05之间,这在5%水平上是显著相关的。

表5 回归分析结果

五、研究结论及建议

(一)研究结论

(1)我国重污染行业上市公司的碳信息披露水平不佳,亟待提升。我国在碳信息披露上的起步时间较晚,且发展较为缓慢,而且目前好没有统一明确的规范标准,碳信息披露缺乏内容不全,且各企业之间不好比较,很少披露企业在碳信息方面的不足和做法。

(2)资产负债率与我国重污染行业上市公司碳信息披露水平呈负向的关系,可能是由于债务压力大高的情况下,基于成本因素。企业进行披露的意愿比较低。企业资产报酬率、总资产周转率与碳信息披露水平呈正相关关系。企业的发展水平高,获取利益的能力强,促使企业有能力进行碳披露,提升企业形象。

(二)建议

(1)企业:企业管理者要增强碳信息披露的意识,积极披露企业的碳信息并提升披露的质量,响应国家政策,承担社会责任,从而促进企业对自身的管理进行不断改善,使得企业的影响力和声望一步一步的提升。

(2)政府:完善相关的政策法规。国家尽管相继出台了一系列相应的政策,但是大多是指导性的,缺乏具体的操作性。加强对市场的监管能力,需要提升对企业碳信息披露的监督力度,对违法行为要严厉惩罚,奖励在碳信息披露上做的优秀的企业,激励企业的碳信息披露,让企业主动承担社会责任;

(3)公众:面对国家号召,环保意识的提升需要我们每个公众的努力,绿色消费,每个人都行动起来,才能更好的落实我国的减排任务。