双态业务:企业持续增长的飞轮

2020-04-24陈多思

陈多思

“赢了所有对手,最后,却输给了时代。”

当大润发创始人、董事长黄明端留下这句话,潸然离场时,这种“输给时代”的恐惧感,成为许多企业家的噩梦。但“输给时代”的大润发并不是第一个,在它之前还有诺基亚、摩托罗拉、柯达……同时,我相信它也不会是最后一个,因为时间会不断吞噬墨守成规、不思进取的企业。

而这一切都缘于企业发展的三条定律:

第一,任何成功的商业模式都有其生命周期,有成长期,也有衰退期。

第二,任何企业总体上资源都是有限的,不可能同时在所有领域都具备充足的资源。

第三,业务成功的时间窗口非常重要,早一点可能成为先驱,晚一点可能赶不上时代的列车。

在企业发展中,存在“伊卡洛斯悖论”。当企业的主营业务处于成熟期,取得行业领先甚至是垄断地位时,它的创新能力便会自然地受到抑制,更保守的风险规避选项会取代创新选项,成为企业经营者的第一考虑要素。这类企业害怕变革,不愿意进行管理、技术、经营模式的更新,甚至阻止这种变革的产生,因为它们难以割舍唾手可得的市场和利润,不愿意跳出舒适区,而这些最终会使其难以适应迅速变化的环境,在新的竞争中失去优势。

真正跨越产业周期,实现基业长青的企业,都是能不断顺应时代发展、主动拥抱变化的。而在这一“求新求变”的过程中,采用“双态业务同步发展”的战略,便是一个稳妥的方案。

什么是双态业务

所谓双态业务,是将企业的主营业务拆分为稳态和敏态两个部分。稳态的业务是指,具有成熟的商业模式、固定的市场和用户、稳定的营业收入和利润,但业务规模增长相对缓慢的业务。而敏态的业务正好相反,它对企业而言是创新的业务,有巨大发展空间,但是业务不确定性强,需要快速調整适应发展需要的业务(图 1)。

对一个企业而言,稳态业务就像企业的城墙和护城河;敏态业务就如同企业开疆扩土的攻城车。只有稳态业务的企业,缺乏活力;只有敏态业务的企业,缺乏有效的盈利模式和稳定的收入来源,经不起风浪。因此,稳敏双态齐发展的企业,业务才是健康的、可持续的。

对一个企业而言,稳态业务就像企业的城墙和护城河;敏态业务就如同企业开疆拓土的攻城车。只有稳态业务的企业,缺乏活力;只有敏态业务的企业,缺乏有效的盈利模式和稳定的收入来源,经不起风浪。因此,稳敏双态齐发展的企业,业务才是健康的、可持续的。

对企业而言,稳态业务和敏态业务并不是一成不变的。

同一种业务对不同的企业而言,可能是稳态业务,也可能是敏态业务。比如电视机业务,对TCL、康佳、海信……这些传统厂商而言,自然是稳态业务,但对刚刚准备涉足这一领域的华为而言,却是有很大增长空间,同时又有很大不确定性的敏态业务。

同一种业务,在同一家企业的不同发展阶段,是稳态还是敏态也可能会有区别。比如曾经将诺基亚拉下王座的苹果手机,已经吃老本吃了很多年,再难以见到让人直呼“Amazing”的颠覆式创新,因为保守和中庸意味着稳定的利润,而颠覆式创新可能带来更大概率的失败。

本文以永安行为例,介绍企业如何应用和开展双态业务。

永安行的双态业务

永安行是国内共享出行业务第一股,其出行业务始于政府付费投资的有桩公共自行车项目。公共自行车作为公共交通的重要组成部分,为市民“最后一公里”的交通问题提供了有效的解决方案,是解决中小城市、县、镇、区中短距离出行需求的理想交通方式。永安行在全国已有的400多个开展公共自行车项目的市县行政区域中,取得了210家的市场份额(数据来源:《永安行首次公开发行A股股票招股说明书》),是当之无愧的行业龙头。而这一切,随着共享单车的出现,整个行业向着不确定性的方向发展。

为了应对这种不确定性,永安行在上市后发布的首份年报(2017年)中,公布了“稳态业务,多轮驱动,摆脱单一业务依赖;敏态业务,合作共赢,成为独角兽的孵化器”的双态业务发展战略。

永安行根据稳态和敏态业务不同的业务特点,制定了不同的发展策略:一方面保持以公共自行车为代表的传统稳态业务持续发展,调整业务结构,培育新共享出行的稳态业务摆脱对单一出行业务的依赖;另一方面加快敏态业务的创新与合作发展,依托永安行低碳(哈罗单车)的成功孵化和培育经验,实现对创新型共享出行业务(如共享汽车)的孵化和培育,打造出全新的具有行业竞争力的独角兽企业,共建出行生态链。(摘自《永安行2017年年度报告》)

伊卡洛斯是希腊神话中的人物,他借助父亲做的人工翅膀逃离克里特岛的监狱时,由于离太阳太近以致粘翅膀用的蜡熔化了,而掉进了爱琴海。这个悖论是指他最珍贵的财富,即他飞行的能力,导致了他的死亡。伊卡洛斯悖论是指企业害怕变革,不愿意进行管理、技术、经营模式的更新。这会使其难以适应迅速变化的环境,在新的竞争中失去优势。

图 1 双态业务模式

永安行的双态业务收益

稳态业务持续增长,为永安行提供了稳定的收入来源。

第一,永安行是公共自行车领域的行业龙头,而这个行业是典型的遵循“721法则”的行业。依靠本地政府扶持获取竞争力的企业,难以进军全国市场。而对那些全国性经营的企业而言,由于具备网络效应,整个竞争环境就是大者恒大,强者恒强,赢家通吃的局面。在取得了市场份额的绝对领先地位后,规模经济的优势将帮助企业难以被后来者超越。

第二,传统公共自行车业务是政府投资项目,这是To G业务(面向政府或机关事业单位提供服务的业务),这样业务的客户,不论是客户的稳定性还是客户的信誉,都比普通To B业务的客户好得多。

第三,传统公共自行车业务分为建设和运营两个部分,建设部分就像盖房子,运营部分就像收物业费。谁参与了建设,那么参与运营的概率就非常大,而一旦参与了运营,就形成了长期的客户黏性。

综合以上三点,以传统公共自行车业务作为稳态业务,可以为永安行提供稳定的市场、客户、收入和利润。至2018年底,公司已在全国约275个城市和地区成功开展了公共自行车项目,累计注册会员5 000万人。

表1 永安行2017年、2018年两年年报中主营业务产品变化

敏态业务飞速增长,打开新的业绩增长空间

从永安行2017年、2018年两年年报中的主营业务统计数据,可以看出,2017年的“骑旅业务”和“用户付费共享单车业务”已在2018年的上市公司财务报表中砍掉,而2018年新增的“共享出行业务”,正是永安行新的敏态业务(表1)。

永安行的敏态业务包括新一代公共自行车(区别于传统政府付费公共自行车项目,是类似于共享单车的C端收费业务)、共享助力车业务、共享汽车业务以及网约车业务等。通过永安行共享出行平台,实现对同一用户提供多种共享出行服务,多种共享出行服务间可以实现有效融合、无缝衔接、用户导流和数据共享,极大地方便用户,这种面向To C端的共享出行服务平臺业务经过2018年上半年的试点爬坡,已具备大规模复制的基础。

所谓“721法则”行业是指行业呈现出市场份额向头部企业汇聚的竞争态势,被形象地称之为“第一名占据70%份额,第二名占据20%份额,其余所有瓜分剩下的10%份额”,但实际并非绝对严格遵守这样比例。

特别值得一说的,是其中的共享汽车业务。共享汽车业务很难赚钱,资产成本高、折旧快、运营维护费用贵……非常考验企业的经营能力。目前共享汽车行业内普遍严重亏损,而负责永安行共享汽车出行业务的江苏小安汽车科技有限公司,通过近一年的技术运用和商业模式验证,开始在多个城市进行小规模化的试点,从一开始全面亏损到实现单一城市的盈亏平衡,然后再进行规模化的商业复制,并实现全面盈利。

共享出行平台业务在2018年从零开始,截至2018年底,已实现1 000多万元的营收和初步盈利,而永安行对该项业务的预期是,2019年全年实现超过15 000万元的营收。(数据来源:《永安行2018年年度报告》)

除此之外,永安行还在布局新的增长点,新成立的常州永安行共享生活科技有限公司将通过永安行App向使用者提供居家服务,这将进一步扩大永安行App的服务生态圈,把永安行App由出行服务的“行”向居家服务的“住”进行延伸,实现公司在“住”的市场布局。

美团收购摩拜发展网约车,布局共享出行业务,这让我们看到了它的战略野心:在阿里和腾讯拼命用网购和游戏把人拴在家里的时候,美团要做的事情是利用出行场景,让人离开家门,到线下的消费场景去,从而形成降维度打击。而永安行从出行场景找消费场景,此举正有异曲同工之妙,都是基于彼此业务的生态演进之路,而这些业务间的相互调用、协同,共同完成价值创造和提升,实现1+1>2,最终形成自身生态的可持续发展。

此消彼长,对冲业务不确定性风险

双态业务的运行,可以有效地对冲业务风险。

第一,对冲共享单车对公共自行车市场冲击的风险。共享单车的普及,大大削弱了政府投资公共自行车的需求。于是永安行在上市前,成立了一家名为“永安行低碳”的全资子公司,经营共享单车业务,以应对共享单车对城市公共自行车业务的冲击。后来又以永安行低碳收购了哈罗单车品牌,实现了永安行品牌和哈罗单车品牌的合并,在共享单车领域占据一席之地。

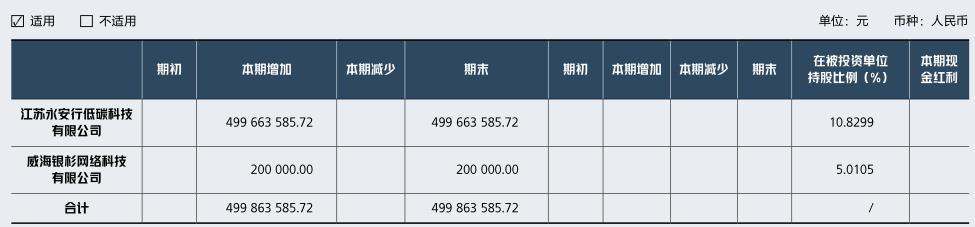

表2 永安行2017年年报可供出售金融资产说明

第二,对冲敏态业务拖累上市公司盈利的风险。共享出行业务想要达到一定规模,投资都非常大,摩拜和ofo前后烧掉了超过百亿元的资金。而作为上市公司,是有业绩要求的,肯定不能像创业公司一样,烧投资人的钱来续命。那么永安行低碳该如何与其他共享单车企业竞争呢?这就是永安行在公布的战略中提到的“敏态业务,合作共赢,成为独角兽的孵化器”。在达成这一共识后,永安行低碳迅速开启多轮融资,逐步稀释了股份公司持有的股份,最终将控股权转移给了蚂蚁金服,实现了共享单车业务从上市公司财报中剥离。

虽然失去了控股权,但引入蚂蚁金服的投资之后,永安行低碳的发展速度和发展规模得到快速提升,而永安行作为第二大股东,取得了非常不错的财务投资收益,不但没因为烧钱而拖累到公司的盈利,反而在2017年年报中取得了净利润343.85%的增长,甚至在2019年一季度报告中,这部分投资收益再度发生变化,从“可供出售金融资产(非流动资产)499 863 585.72元”,变为“交易性金融资产(流动资产)1 430 756 844.73元”,而这个变化主要来自投资哈罗单车股权的公允价值变化。这部分投资收益又可以帮助公司新开辟的其他敏态业务快速发展,取得良性循环(表2)。

第三,对冲共享单车政策性风险。曾国藩的征战心得说:“锐气暗损、最为兵家所忌。用兵无他谬巧,常存有余不尽之气而已。”2018年开始,共享单车的监管逐步收紧,对整个行业发展的锐气都是重挫。

而此时的永安行,正因为业务的双态性,进可攻,退可守。如果打击了共享单车,其作为公共自行车市场的龙头企业,自然是重大利好;如果满足了共享单车监管要求,最终走向盈利,其作为中国最大共享单车企业的第二大股东,也可享受胜利果实。

此时的永安行,正因为业务的双态性,进可攻,退可守。

最后,我们再回过头看看,被阿里巴巴收购后的大润发是如何利用双态业务战略实现自我革命的。

大润发通过对门店的新零售升级改造,开启了线上线下全面融合服务的新时代。稳态部分的业务,继续运营具有行业优势地位的传统大型连锁商超卖场零售业务。敏态部分的业务则依靠“淘鲜达”,将经营半径从门店的经营点覆盖,提升到以门店为中心,以3~5公里为半径的经营面覆盖,精准触达“没时间买菜的上班族”“公园遛弯下棋的做饭族”“扛不动大米的乏力族”等人群,为消费者提供1小时内送达服务。它不再是简单地提供线上入口,而是重新站在实体商超的角度去思考:线上业务如何优化?线上线下如何联动?经营模式如何迭代?从而真正形成了线上线下的优势互补。

敏态业务这条路,也许对大润发来说并不一定走得顺利,毕竟就连阿里巴巴自己,其实也是在对新零售不断探索中。根正苗红的盒马鲜生,虽然诞生在一片鲜花和掌声中,但在其高投入高亏损的大背景下,似乎并没有想象中的美好。中国连锁协会百强数据显示,盒马鲜生2018年销售业绩为140亿元,综合考虑盒马鲜生开店量、开店时间和门店面积等因素测算,盒马鲜生2018年平均坪效为2万~3万元。这组数字虽然领先同业,但并不出众。2019年4月30日盒马鲜生宣布对昆山新城吾悦广场店的首次闭店,更是为盒马模式蒙上了一层阴影。

企业要开创全新市场,取得突破性增长业务,必然要面向蓝海、面向未知、面向不确定性,在这个过程中比犯错更可怕的是原地等待。就像在一个随时有生命危险的环境里,同时身处迷雾中,我们不知道该向哪个方向走,但必须向前走,才有可能走出迷雾。如果抱怨不能阻止线上平台抢走实体门店的生意,那么与其坐以待毙、被时代抛弃,不如加入这场竞争的游戏。至少,敏态业务给了大润发更大的业绩想象空间,拥有双态业务互补的大润发,要比只有敏態业务的盒马鲜生,未来要走得更稳健。

[本文引用上市公司数据全部来源于已公开披露信息,不存在任何内幕信息。]