分数Brown运动扰动风险模型的破产概率模拟计算

2020-04-24陈毛毛

王 琪,薛 红,陈毛毛

西安工程大学 理学院,西安710600

1 引言

破产概率是风险理论研究的核心内容,至今已有一百多年的发展历史。Lundberg和Cramer建立了风险理论与随机过程理论之间的联系,提出了经典风险模型,引入调节系数并得到了最终破产概率的近似表达式[1],文献[2]利用非参数统计方法,讨论了有限时破产概率。考虑到现实生活中风险干扰因素对计算破产概率的影响,刘博涛等[3]利用标准Brown 运动来刻画风险扰动,通过Laplace逆变换方法,得到了标准Brown运动扰动风险模型的最终破产概率上界。然而对保险公司的盈余过程序列进行分析后发现,相较于标准Brown 运动,分数Brown运动所具有的长程相依性以及自相似性使其更适合刻画盈余过程序列。自1968 年首次提出“分数Brown 运动”概念以来[4],它已被广泛应用于金融研究领域[5-6]。近年来也在风险理论研究中有所应用,文献[7]讨论了带线性漂移的分数Brown 运动扰动风险模型的破产概率,文献[8]研究了非线性漂移的分数Brown运动扰动风险模型的破产概率上界,然而这些模型都是用分数Brown 运动来模拟索赔并在此前提下得到的结果。在此用复合泊松分布来刻画理赔过程,引入带波动系数的分数Brown运动来刻画风险干扰因素,建立分数Brown 运动扰动风险模型。由于此类风险模型的破产概率没有解析表达式,故提出了一种有效的数值模拟算法,对有限时破产概率进行Monte-Carlo模拟计算。

2 预备知识及模型建立

2.1 分数Brown运动

定义1[4]设(Ω,F,P)是一个完备的概率空间,H ∈(0,1) 为一常数。具有Hurst 参数H 的分数布朗运动是Gaussian过程,且满足:

(1)对∀t ≥0,BH(0)=E[BH(t)]=0;

分数布朗运动的另一个重要的性质是自相似性(self-similarity):对任意的和任意的α >0 ,{BH(αt),t ≥0} 和{αHBH(t),t ≥0} 具有相同的分布。

2.2 模型建立

分数Brown运动扰动风险模型:

其中,u 表示初始盈余,c 为单位时间内的保费收入。{N(t),t ≥0} 表示[0,t]内的理赔次数,服从参数为λ 的Poisson过程且均值为{Xi,i ≥1}表示第i 次的理赔额,具有同分布F 且均值为μB。σ >0 为波动常数,{BH(t),t ≥0}是Hurst 指数为H 的分数Brown 运动。假设{N(t),t ≥0},{Xi,i ≥1}及{BH(t),t ≥0}相互独立。

当σ=0 时,式(1)即为经典风险模型。文献[9]对经典风险模型在有限时间内的破产概率进行了模拟计算。当理赔额序列独立同分布于指数分布时,文献[10]得出了最终破产概率表达式:

其中R 是关于r 的方程-cr+λ[MX(r)-1]+的正根,MX(r)为索赔额序列的矩母函数。

3 分数Brown运动样本轨道模拟

定义2[12]若矩阵A ∈Rn×n对称正定,则存在唯一对角元为正的下三角矩阵L ∈Rn×n,使得A=LLT,称L 为Cholesky分解因子,此分解方法为Cholesky分解。

利用MATLAB软件对分数Brown运动的协方差阵进行Cholesky 分解[12-14],将Cholesky 分解因子作用于标准正态分布样本点,得到分数Brown 运动随机数,进一步画出样本轨道。步骤如下:

(2)确定分数布朗运动的有限维分布BH( t) =N( 0,COV ),其中COV=

(3)对COV 进行Cholesky分解,分解因子矩阵为:

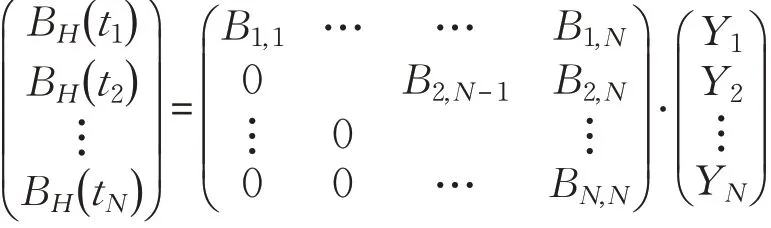

(4)用MATLAB 软件生成一组标准正态分布随机数列向量Y ,且Y=( )Y1,Y2,…,YN′~

(5)生成分数Brown运动随机数BH( t)=B*Y ,即:

(6)用MATLAB 软件画出分数Brown 运动的样本轨道。

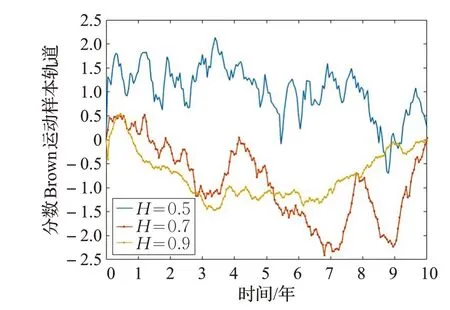

例1 假设T=10, 将[0,T]等分为N=200 份,则小区间长度为Δt=T/N=0.05。分别取Hurst指数H=0.5,H=0.7,H=0.9,利用MATLAB软件模拟出相应的样本轨道,见图1。

图1 分数Brown运动样本轨道

4 有限时破产概率模拟计算

本文提出一种有效的数值模拟计算方法,对风险模型(1)在有限时间内的破产概率进行Monte-Carlo 模拟计算。步骤如下:

(1)确定初始盈余u、单位保费率c 的取值。

(2)设T 为研究时间总长度,将时间区间[0,T]平均等分为N 份,s=T/N 为每一小时间区间的长度。

(3)假设理赔时间间隔序列服从均值为μA的指数分布,由MATLAB软件生成[0,T]内的一列参数为λA=的指数分布随机数,此即理赔时间间隔序列{Wj,1 ≤j ≤n},并记{τi,1 ≤i ≤n}为理赔发生时刻。

(4)假设理赔额序列服从F 分布且均值为μB,则由MATLAB软件生成理赔额序列{Xi,i=1,2,…,n}。

(5)考虑每一时间节点的盈余值Uk(k=1,2,…,N)。 若τi∈[(k-1)s,ks],则在时间区间[(k-1)s,ks]内发生了理赔,那么计算盈余值Uk时不仅要加入分数Brown 运动扰动项,也要减去理赔额Xi,表达式为:Uk=Uk-1+c ⋅s+σ ⋅BHk-Xi;反之,若区间[(k-1)s,ks]内并未发生理赔,则计算Uk时只需加入分数Brown 运动扰动项,表达式为:Uk=Uk-1+c ⋅s+σ ⋅BHk。如果一旦有Uk<0,就意味着本次模拟计算发生破产,那么终止本次循环,破产次数加1,进入下一次的循环模拟计算。

(6)总共进行M 次循环模拟计算,若其中发生破产的次数为m,则p=m/M 为破产概率模拟值。

例2 对风险模型(1)中的参数进行如下假设:初始盈余u=100,单位时间保费收入c=5;理赔时间间隔序列{Wj,j ≥1}服从均值为μA=5 的指数分布;理赔额序列服从均值为μB=15 的指数分布;取时间总长度为3年即T=3,将时间区间[0,T]等分为N=50 份,则小区间长度为s=0.06 年。

(1)令Hurst指数H=0.7,波动常数取不同值,对每一情形进行M=104次模拟,破产概率模拟值见表1。

表1 波动常数对破产概率的影响

当σ=0 时,即为经典风险模型。此时破产概率模拟数值为p1=0.02,由式(2)计算得最终破产概率为Ψ1=0.04。 p1<Ψ1,即3年内的破产概率小于最终破产概率,说明了模拟计算的有效性。

由表1 知,当其他参数的取值不变时,波动常数σ取值越大,破产概率模拟值越大,说明风险干扰强度的增大会加大保险公司的破产概率。进一步反应了保险公司在面对现实中的风险干扰时,应及时采用合理调控手段,以达到规避破产风险的目的。

(2)令波动常数σ=0.04,Hurst指数H 分别取不同值,对每一情形进行M=104次模拟,破产概率模拟值见表2。

表2 Hurst指数对破产概率的影响

当H=0.5 时,即为带标准Brown 运动扰动风险模型。此时破产概率模拟数值为p2=0.08,由式(3)计算得出风险模型的最终破产概率为Ψ2=0.32。 p2<Ψ2,即3年内的破产概率小于最终破产概率,再次说明了模拟计算的合理有效性。

由表2 知,当固定其他参数取值时,Hurst 指数的取值对破产概率模拟值有显著影响。

5 实证分析

5.1 数据选取

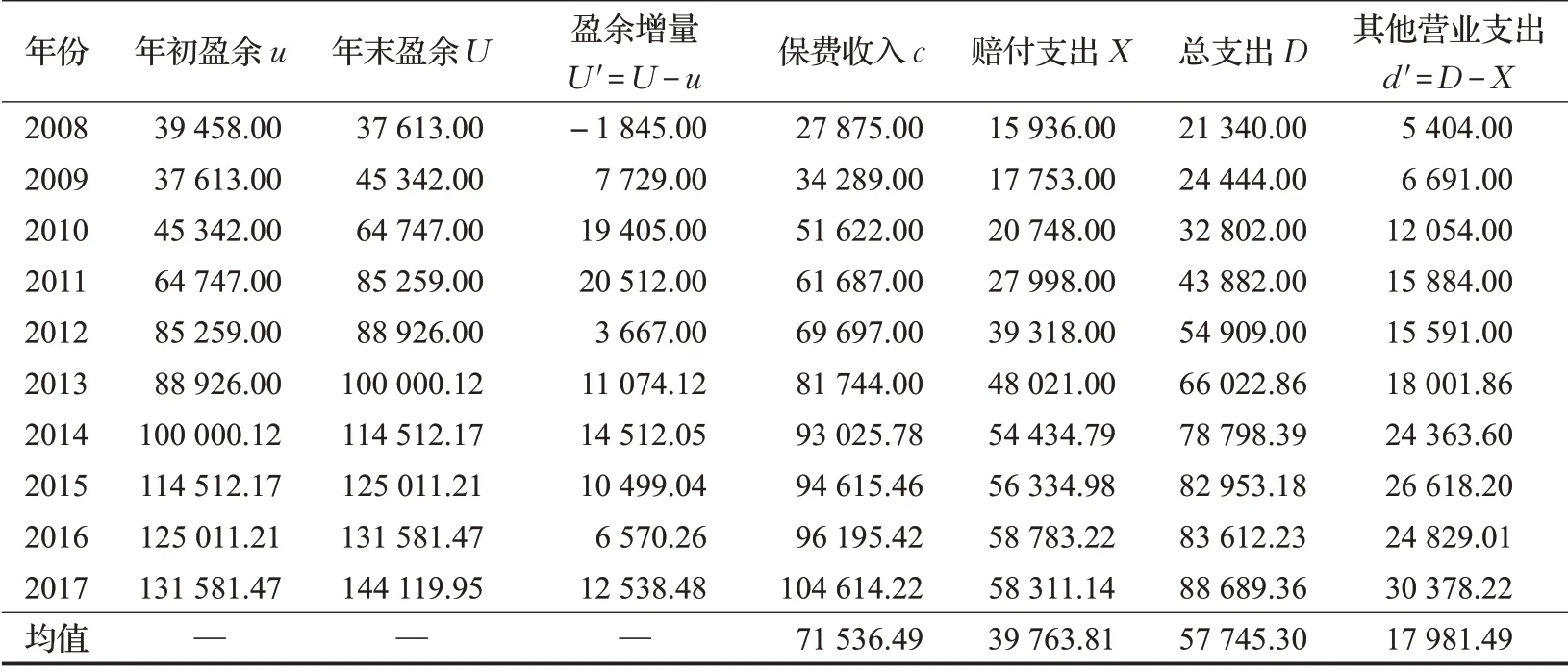

以中国太平洋财产保险股份有限公司(简称太平洋财险)为研究对象,通过查找《中国保险年鉴》[15],选取该公司2008—2017年的数据,见表3。

5.2 模型选取

根据表3 中的数据,记年末盈余过程序列为{Ui,i=1,2,…,10} ,盈余增量序列为{U ′j,j=1,2,…,10} ,且{Ui,i=1,2,…,10} 和{U ′j,j=1,2,…,10} 各为一组时间序列。利用SPSS 16.0软件中的DW检验方法来分析盈余增量序列的独立性,检验在显著性水平α=0.05 下进行,图2最后一列结果显示DW的值为2.335。根据判定方法,增量序列呈现出较弱的负相关性,即盈余过程序列{ }Ui的增量不独立,不具有Markov性,经典风险模型或标准Brown 运动扰动风险模型不能刻画此盈余过程,故需要用分数Brown运动扰动风险模型来刻画盈余过程。

表3 太平洋财险2008—2017年基本数据信息 百万元

图2 DW独立性检验

进一步考虑平均其他营业支出μ 对盈余过程的影响,盈余过程为:

参数意义同模型(1)。

5.3 模型的参数估计及分布检验

(1)以年为单位,根据表3 中各年的保费率估计得出年平均保费率为ĉ=71 536.49 百万元/年,根据各年的其他营业支出估计得年平均其他营业支出为17 981.49 百万元/年,将每年的赔付支出看作一个整体,则理赔次数序列{N(t),t ≥0} 服从参数̂=1 的Poisson过程。

(2)假设索赔额序列{Xi,i ≥1}服从指数分布,运用SPSS软件估计参数,并利用单样本K-S检验[16]来验证这一假设。检验在显著性水平α=0.05 下进行,图3 结果表明渐近显著性(双侧)值α′=0.226 >α ,不能拒绝原假设,即{Xi,i ≥1} 服从均值为=39 763.813 的指数分布。

(4)对各年的年末盈余值进行 计算,记为{Uk′,k=1,2,…,10} ,计算公式为:

图3 指数分布K-S检验

年末盈余的计算值{Uk′ }与真实值{Uk} 之间存在偏差,偏差代表了保险公司在现实中遇到的风险干扰。记偏差值序列为{ εk,k=1,2,…,10 },且εk=Uk′-Uk,结果见表4。

用分数Brown 运动扰动项来刻画偏差,则εk~N(0,σ2t2H),研究期限为一年即t=1。根据数理统计中正态总体的无偏方差估计方法[18],参数σ 的估计式为:

5.4 有限时间内破产概率模拟计算

结合5.3 节,可确定分数Brown 运动扰动风险模型(4)中的参数估计值。取2018 年初的盈余值为初始盈余值,则u=144 119.95 百万元,为提高模拟精度,把一年分为N=200等份即每一小时间区间的长度为s=0.005年,利用MATLAB软件对太平洋财险公司在有限时间内的破产概率值进行Monte-Carlo模拟计算,结果见表5。

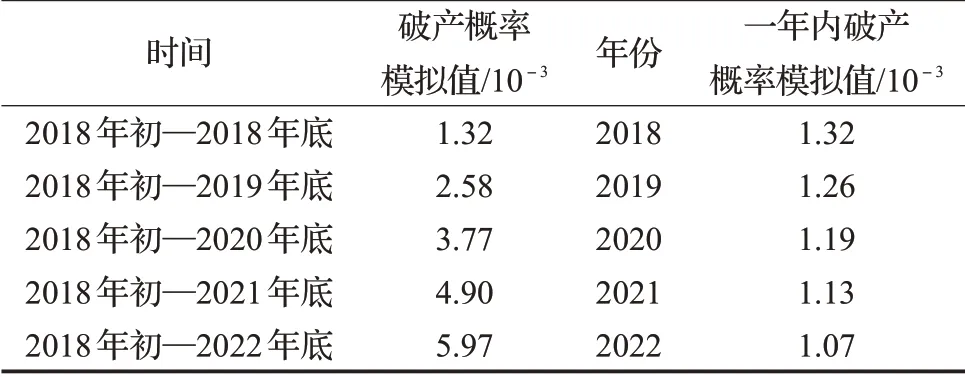

由表5 可知,随时间推移,一年内破产概率模拟值呈逐年下降趋势,反映了中国太平洋财产保险股份有限公司近年来经营状况良好,经营策略稳健,破产风险逐年降低。

表4 太平洋财险年末盈余偏差值 百万元

表5 有限时破产概率模拟值

6 结束语

与经典风险模型及标准Brown 运动扰动风险模型相比,分数Brown运动扰动风险模型进一步考虑到现实中保险公司的盈余过程具有长程相依性的特点,故更适合刻画盈余过程序列。本文引入带波动系数的分数Brown运动来刻画风险干扰因素,并提出了一种有效的数值算法来对有限时破产概率进行Monte-Carlo模拟计算,弥补了此类风险模型的破产概率无解析表达式的缺陷。并结合保险公司的实际数据,利用统计分析方法对风险模型的参数进行估计,通过对该公司有限时破产概率的Monte-Carlo 数值模拟结果进行分析,可反映出风险控制管理状况,对公司经营具有现实指导意义。