互联网金融对我国商业银行盈利能力的影响分析

2020-04-23梁世美刘佳玮

冯 婧 梁世美 刘佳玮

(天津工业大学经济与管理学院 天津 300387)

一、引言

伴随着时代的进步,互联网金融出现在大众视野中,它为客户提供了一个以互联网为媒介的自由平等的没有边际的空间,导致对商业银行的盈利能力造成一定的影响。商业银行是政府实行宏观政策的最佳的途径,在经济运行过程中商业银行发挥着重要作用,因此研究互联网金融通过哪些途径影响商业银行的盈利能力具有重要意义。

针对该问题我国学者分为定性分析和定量评价两个方向开展研究。在定性研究方面如谢平(2014)按照互联网金融形态目前在资源配置、信息处理、支付方面的差异,主要从互联网货币基金、第三方支付、网络融资三个方面进行分析[1];孙杰、贺晨(2015)认为互联网金融在融资问题上对商业银行造成冲击,具体表现为存款数额减少,银行缺乏产品竞争力[2];李二亮(2015)认为一方面互联网金融通过先进的信息技术,给客户提供人性、快捷以及新颖的服务,另一方面商业银行经常忽视非优质客户对贷款的需求,两方面作用,长远来看会对商业银行盈利能力造成影响[3]。在定量研究方面,通过构建指标体系定量描述此问题,如沈悦、郭品(2015)构建互联网金融指数,并把此指数当作模型的核心变量来解释互联网金融和商业银行的关系[4];黄剑、黄锐(2016)从技术溢出角度分析了互联网金融如何降低商业银行的存款业务规模[5]。

虽然现有文献对商业银行和互联网金融之间做了大量研究,但对互联网金融是通过哪些途径影响商业银行盈利能力的研究过少,本文在前人的基础上从互联网金融对商业银行的存贷款、收入和营业总成本三个方面出发分析互联网金融是如何影响商业银行盈利能力的,并提出相应的对策建议。

二、互联网金融对商业银行盈利能力的影响分析

(一)互联网金融对商业银行存贷款的影响

互联网金融新的商业模式:网络众筹、P2P、第三方支付以及资产理财,它们比原有的商业模式成本更低、效率更高。它们的形成,使大部分人们不再将资金存入银行,而是投入到互联网金融的新产品中,除此之外,网上多样的融资方式吸引大批企业(尤其中小型企业)选择在网络上筹集资金,因此对商业银行的存贷款造成不可忽视的影响。

1.互联网金融对商业银行存贷款数量的影响

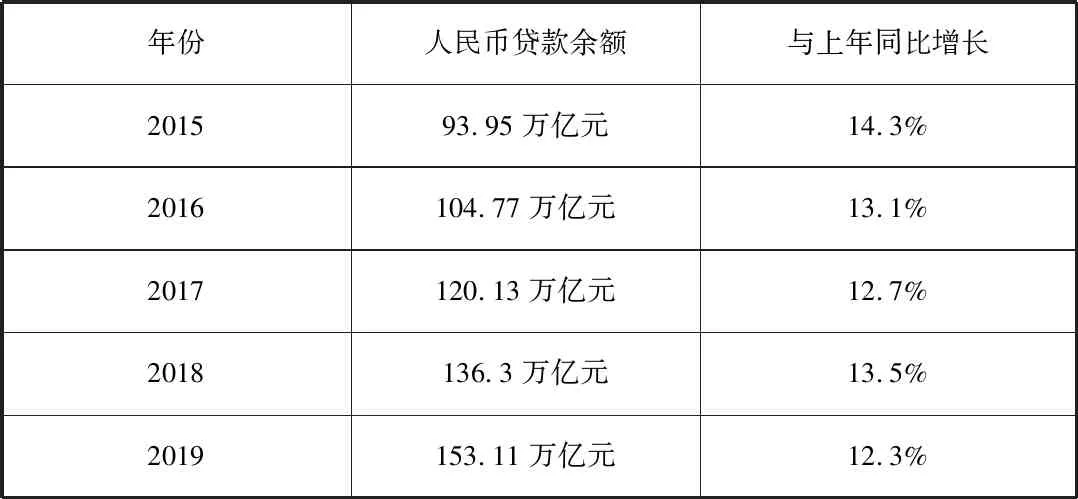

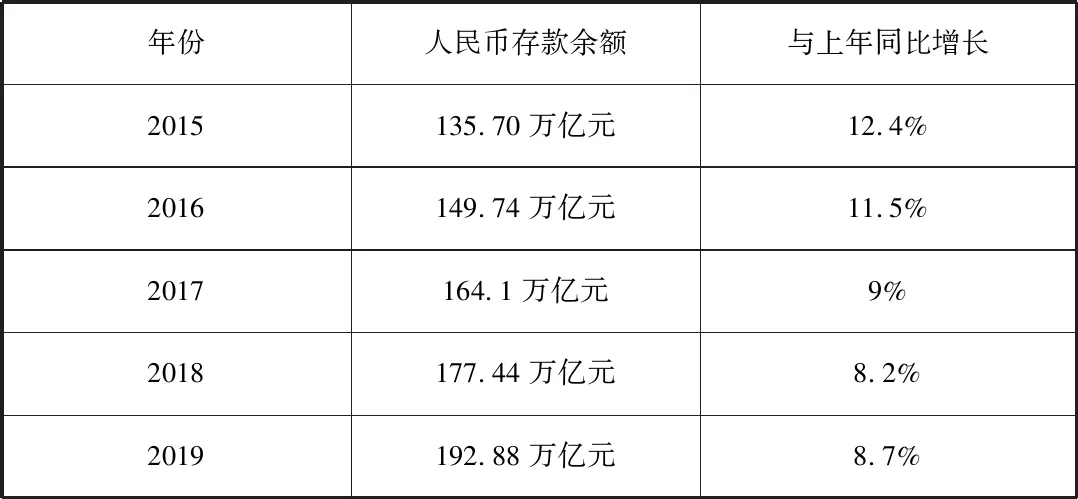

不断发展的金融市场为互联网金融提供了一个优良的生存环境,以及国家对互联网金融的重视和金融产品的多样化,吸引大量资金流入到金融市场中,影响了商业银行的存贷款业务。在人民银行的官网上查询到2015-2019商业银行的存贷款数量,得到如下结果:

表1 2015-2019商业银行的存贷款数量

资料来源:人民银行官网

表2 2015-2019商业银行的存款数量

资料来源:人民银行官网

通过表1表2可以看出,在2015-2019年商业银行的存贷款数量不断增加,但存贷款数量的增长率却是下降的。随着金融脱媒,人们也适应了互联网金融给予人们生活的改变,只是这种发展造成了商业银行的存贷款数量的缩减。

2.互联网金融对商业银行存贷款期限结构的影响

通过中国银行业监督管理委员会的官网数据,2010年为中长期贷款比例最多的一年,当年中长期贷款数额为30.51万亿元,约占贷款总额的64%,而短期贷款总额为17.12亿元,约占36%;2017年中长贷款为68.93亿元,约占贷款总额49%,短期贷款为38.66亿元,约占41%。根据数据看出中长期贷款和短期贷款的规模都在增加,但相比之下中长期贷款所占总份额比重在下降,短期贷款的份额比重在上升。互联网金融使得人们持有资金的方式变得多样,虽然商业银行存贷款期限结构变化有多种多样的原因,但互联网金融有着不可忽略的影响。

(二)互联网金融对商业银行收入的影响

1.互联网金融对于商业银行利息净收入的影响

表3 2015年-2019年前三季我国五大国有银行利息净收入表(单位:亿)

资料来源:同花顺以及各商业银行年度报告

由上表可以看出,我国五大国有银行近几年发展趋势大致相同,总体上银行净收入是处于增长状态,大多数银行的利息净收入从2016年开始相对去年减少。从这方面来看互联网金融对商业银行的利息净收入造成了一定的压力,它减少了商业银行的存款流入的同时又缩减了银行的贷款利息,造成利润空间缩小,影响到商业银行的收入。

2.互联网金融对于商业银行非利息收入的影响

表4 2015年-2019年前三季我国五大国有银行非利息收入表(单位:亿)

资料来源:同花顺以及各商业银行各年度报告

从以上表格可以看出,国有银行在2015-2019年总体发展较好,增长率也处于一个稳定的状态。对于银行而言,利息收入往往具有风险高稳定性差的特点,而非利息收入相对比较安全,所以很多商业银行也逐渐发展非利息收入业务,互联网金融的发展同时也给予了商业银行更多的盈利平台,增加了非利息收入业务的渠道,使得非利息收入的稳定增长。

(三)互联网金融对商业银行营业总成本的影响

表5 2013年-2017年我国五大国有银行营业总成本表(单位:亿)

资料来源:网易财经个股行情

总体上看,商业银行的营业总成本在2016-2017年具有一定的波动,但整体各商业银行在五年来营业总成本处于上升的状态,这可以认为互联网金融的出现是造成商业银行的营业总成本增加的因素之一。

总之互联网金融的产生使得商业银行的利润不再向之前那么丰厚,收入空间也不断的缩小,间接促使商业银行营业总成本的提高,对于商业银行也是不利的方面。

三、商业银行应对互联网金融发展的对策研究

(一)商业银行应加强创新意识

互联网金融的发展给予人们一个无边界的生活方式,不仅降低了生活成本,而且极大地提高了生活的便利性。对此商业银行应加强自己的创新意识,创新自己的商业模式,积极涉及各个邻域,与其他的企业建立友好的合作关系,学习别人的优点改正自己的缺点以及扩大自己的业务范围,增加更多的资金来源渠道。

(二)调整商业银行的存贷款业务,大力开展中间业务

商业银行的主要业务就是吸收存款发放贷款,一方面商业银行可以参照互联网金融上的利率来调整自己的利率。另一方面,商业银行办理业务耗时过长,建议一切从简。商业银行还应大力开展中间业务,商业银行在存贷款等业务处于一个受压迫的地带,而加快开展中间业务可以使商业银行赚取手续费来弥补这一部分失去的资金。

(三)强化商业银行风险管理

互联网金融展现的信息是透明的,在互联网上买卖双方的信息是对称的,风险就相对比较小,而商业银行是吸收大众存款,再以贷款的方式贷给资金短缺的企业,资金需求者与供给者通过银行这个中介他们是不清楚资金的来源与去向的,这就加大了交易的风险,因此有必要强化商业银行的风险管理。

(四)吸收金融技术人才

商业银行要学会创新,而怎样创新,金融技术人才就是一个重要的突破点,他们掌握金融知识与技术,可以凭借所学的知识进行研究。同时商业银行要想真正的创新自己的商业模式需要专业技术来支撑,而充足完备的金融技术人才在商业银行改革创新的道路上不可或缺的一部分。

四、结论

通过以上的分析,虽然商业银行现在处于一个被动的状态,但只要积极创新改变自己固有的盈利模式,更好地与互联网技术融合,拓展自己的业务范围提升能力,完善风险管理模式,就会增加自己的竞争力,继续保持鼎立的状态。