住房资产、住房负债对家庭创业的影响

——基于CHFS的实证分析

2020-04-23葛雷

葛 雷

(南京农业大学金融学院,江苏南京 210095)

1 引言

创业不仅是培育创新和推动经济增长的动力源泉,还是解决就业问题的重要渠道(De Soto,2000)。据国家统计局数据统计,在2009年私营企业户数仅为740.15万户,个体户数为3197.37万户,2009年城镇私营企业和个体就业人员仅为9788.9万人,只占城镇就业人员的29.38%。2017年私营企业户数为2726.28万户,个体户数为6579.37万户,私营企业和个体就业人员达34107万人,其中城镇私营企业和个体就业人员为22674.7万人,占城镇就业人员的53.40%。可见随着我国经济社会的快速发展,创业环境的进一步完善,我国居民的创业行为也越来越普遍,因此有必要对其进行深入研究。

我国进行住房市场化改革以来,住房问题一直就是社会讨论焦点。1998年7月3日,国务院正式宣布取消住房实物分配制度,逐步实行住房分配货币化,从此中国经历了一段房价持续高速增长的时期。根据国家统计局数据,2002-2017年全国住宅商品房名义价格年均复合增长率为8.99%,2002-2017年一线城市商品房名义年均复合增长13.47%①,而1996-2006年美国房地产繁荣时期,住房的实际价格年均增长为5%②。经过近30年的住房市场化改革,中国城乡居民的住房条件得到极大改善,居民住房自有率不断提高。《中国家庭金融调查报告2016》的数据则显示,住房自有率高达89.68%,同时,21%的城镇家庭拥有两套及以上住房。根据《2018年中国城市家庭财富健康报告》,2017年,中国城市家庭住房资产在总资产中占比为77.7%,城市家庭住房资产均值达到116.7万元。

但与此同时,近年来,我国一部分城镇家庭杠杆率急速攀升,相当比例的居民家庭负债率达到难以持续的水平(郭树清,2019)。我国居民杠杆率从2008年的低位开始高速增长,国际清算银行利用家庭部门负债除以GDP发现,中国居民杠杆率从2008年的17.9%增长到2018年的52.6%③。《金融稳定报告2018》利用家庭负债除以收入计算,我国居民杠杆率从2008年的31.02%增长至2017年的108.47%。根据中国人民银行的统计数据,个人住房贷款占居民负债比列为70%,居民加杠杆购房是居民杠杆率快速提高的主要驱动因素(娄飞鹏,2019)。姜超(2016)利用WIND数据库测算,2016年中国居民房贷收入比达到67%,这和美国、日本当前水平相当。

个体资源禀赋是创业行为的基础,创业行为本身是综合考虑自身禀赋、外部不确定因素的个体理性决策。家庭财富、企业家才能和社会资本构成创业前个体禀赋(杨其静和王宇锋,2010)。在资本市场不完善的情况下家庭财产对创业行为起到了关键作用。大量实证研究发现,家庭财富水平和金融资源获得对创业具有显著正向影响(Evans and Jovanovic,1989;Blanchflower and Oswald,1998;Dunn and Holtz-Eakin,2000等)。而房产是中国城镇居民家庭最重要的资产,那么住房资产的增加能否通过增加家庭财富来促进创业呢?总结现有文献,学者们对住房资产是促进家庭创业,还是挤出家庭创业仍没有统一结论。当前一部分研究认为,住房能够产生财富效应和抵押效应,拥有住房可以促进家庭创业(Black et al.,1996;Adelino et al.,2015;Schmalz et al.,2017)。另一些研究则认为,拥有住房不一定能促进家庭创业,只有拥有无房贷住房或通过继承获得住房才能促进家庭创业(吴晓瑜等,2014;Bracke et al.,2012;Chen and Hu,2018)。

住房负债是我国居民负债的最重要的组成部分,住房负债对居民的现金流有较大影响,进而可能会影响家庭创业。而且我国居民住房负债多为按揭贷款,我国的住房抵押政策,对于按揭贷款住房的二次抵押存在限制,也会对住房的财富效应有所削弱。因此本文同时把住房负债纳入到住房对家庭创业的影响的分析体系中来。我们从两个角度来分析家庭创业,第一是样本家庭是否创业,第二是家庭创业规模,目前关于家庭创业的文献对于创业规模的研究还较少,本文将予以补充。本文基于中国家庭金融调查中心(CHFS)2015、2017年的调查数据,全面刻画了住房资产、住房负债对家庭创业的影响。

2 文献综述

2.1 住房对家庭创业的影响

2.1.1 财富效应。基于西方国家的实证研究发现财富和创业的正相关关系,财富水平的增加能够促进创业活动并提升创业规模和层次(Gagetti et al,2006;Fairlie and Krashinsky,2012)。而房价的上升,带来居民住房价值的增加,进而居民财富增加,帮助潜在创业者更容易跨越资金壁垒,从而会对创业有正向影响(盖庆恩等,2013)。此外,根据张光利(2018)的研究,房价上涨增加的住房价值带来的财富效应可以增强居民对风险的偏好。而增加的风险偏好会进一步促进居民进行创业活动(Hu,2014;Ahunov,2017),这可以视作财富效应的间接影响。

2.1.2 抵押效应。住房是良好的抵押品,能够提高家庭融资可得性,因此住房资产的增加能够通过抵押效应促进家庭创业。Black et al(1996)研究了抵押品价值对创业的影响,银行贷款通常由住房进行担保。发现,房屋资产每增加10%,新增企业登记数量增加约5%。Adelino et al(2015)发现抵押品价值增加使得个人开办小企业或成为自营职业者的可能性增加,特别在需要少量启动资金行业作用更大。Schmalz et al(2017)使用类似双重差分策略,发现在个人层面和区域层面,房价上升带来的房产抵押价值增加促进了创业,并提高创业规模。李江一和李涵(2016),基于中国家庭金融调查2011、2013获得的微观家庭数据,发现拥有可抵押的完全产权住房显著提高了家庭参与创业的可能性,且该效应在房价上升得更快的地方更显著。

2.1.3 替代效应。也有学者发现住房对家庭创业行为具有不显著或是负向的影响。吴晓瑜等(2014)实证结果发现,房价收入比高的地区居民创业的可能性较低,房屋所有权也显著降低了创业的概率。他们的解释是房价的高涨和婚姻市场的竞争使得房产投资对创业形成替代。Bracke et al.(2012)对英国创业市场的研究发现拥有住房显著降低了创业的概率。Hurst and Lusardi(2004)利用美国动态面板数据的研究发现,住房财富缓解家庭创业信贷约束的作用非常有限,发现比起其他地区的家庭,生活在房价高涨的地区的家庭不太可能创业。Chen and Hu(2018)利用UHS数据发现拥有住房家庭的创业可能性并未高于租房家庭,家庭住房来源为私有化、购买商品房会降低了家庭创业可能性,只有通过继承获得住房的家庭创业的可能性更大。

综上所述,住房资产对于家庭创业可能带来正的“财富效应”和“抵押效应”,同时也可能产生负的“替代效应”,因此,住房资产对家庭创业选择的影响具有不确定性。

2.2 住房负债对家庭创业的影响

现有文献直接研究住房负债对家庭创业影响的文献较少,多是研究住房对创业影响时间接涉及。Cocco(2005)认为住房负债会限制家庭投资风险资产,而创业是高风险的经济活动,因此Bracke et al.(2014)认为家庭负担房贷后更愿意规避风险,并且房贷比例越高,创业发生率越低。吴晓瑜等(2014)实证结果发现,房贷支付与收入比越高家庭创业可能性越低。Schmalz et al(2017)研究认为拥有房贷的家庭,因为无法抵押,相对于无房贷家庭创业可能性更低。多数研究认为住房负债对创业会有负向影响。

但有研究家庭资产配置的文献发现负债对风险资产投资具有融资效应(Heaton and Lucas,2000)。吴卫星等(2014)发现,对于年轻人来说住房贷款可能会为其投资金融市场提供融资。Yao and Zhang(2004)和Chetty and Szeidl(2010)认为住房贷款存在杠杆效应。背后的逻辑是,贷款比例越高,家庭财富形式大部分是流动资产,降低了风险资产投资成本,并且为家庭创业提供了间接融资渠道。参考这类文献,是否住房负债对家庭创业也会存在类似的融资效应和杠杆效应呢?本文将在实证部分加以证明。

3 模型与变量

本文数据来源于中国家庭金融调查中心(CHFS)2015、2017年的数据。CHFS数据是西南财经大学在全国范围内开展的中国家庭金融调查,2015、2017年年分别获得37289、40011户家庭微观数据,样本分布于全国29个省、自治区、直辖市,样本具有全面性。数据详细收集了家庭的各项情况,包括人口统计学特征、资产与负债、保险与保障、支出与收入、金融知识、基层治理与主观态度。为研究中国家庭金融问题提供了的详细微观数据,具有详细的家庭房产、工商经营等有关信息,为住房资产和家庭创业的相关研究提供丰富的数据支持,适用于本文的研究。我们选取中国城市家庭样本进行研究,城市家庭住房具有完整产权,而农村住房没有完整产权(厉以宁,2010)。此外农村和城镇的创业类型也可能存在很大的差异。为了加强说服力,本文只选取城镇家庭样本。

3.1 模型设定

本文拟采用的基本模型就是Probit二元选择模型。

其中,Entrepreneuri,t是当期家庭是否创业虚拟变量,当家庭i在t期从事个体创业活动则为1,否则为0。Xi,t是我们关注的核心解释变量,指家庭i在t期的住房资产变量或者住房负债变量。Zi,t是一系列控制变量,主要包括户主个人特征变量,家庭特征变量和地区控制变量。

为了进一步研究家庭创业的规模情况,我们将创业家庭工商经营雇员数和主要工商经营项目资产规模作为被解释变量,采用OLS模型,进行回归。

其中,employeei,t是创业家庭i在t期工商经营雇员数,ln_buss_asserti,t是创业家庭i在t期最主要工商经营项目总资产,取对数处理。Xi,t是我们关注的核心解释变量,Zi,t是一系列控制变量。

3.2 变量介绍

3.2.1 家庭创业。我们研究的被解释变量,首先是家庭是否创业,若家庭有工商营业则定义为创业,包括个体户、合伙企业、独资企业、股份有限公司、有限责任公司或者没有正规的组织形式。为了进一步研究创业规模,我们将家庭工商经营雇员数和主要工商经营项目资产规模作为被解释变量,其中主要工商经营项目资产规模取对数。

3.2.2 住房资产与住房负债。

住房资产与住房负债是核心解释变量。实证部分分为两个部分,第一部分核心解释变量分为(1)是否拥有住房虚拟变量,如果是取1,否则取0。(2)拥有住房数量;(3)拥有住房价值的对数。第二部分核心解释变量分为:(1)是否有房屋负债的虚拟变量,如果家庭存在住房负债,则取1,否则取0。(2)有关住房负债的三个虚拟变量,仅有住房银行贷款虚拟变量、仅有住房民间借贷虚拟变量和二者皆有虚拟变量,有则为1,否则为0。

3.2.3 主要控制变量

控制变量包括户主层面、家庭层面和省级层面特征变量。户主层面变量:年龄、性别(男=1;女=0)、健康④(是=1,否=0)、受教育程度⑤、党员(是=1,否=0)、婚姻(已婚=1;未婚=0)、外出打工经历(有=1,无=0)、住房公积金(有=1,无=0)、风险态度⑥。家庭层面变量:拆迁经历(有=1,无=0)、家庭人数、家庭租金收入(万元)、家庭金融资产(万元)、家庭总消费(万元)。省级层面特征变量⑦:省级的人均GDP,私营和个体就业人员占就业人数比重。回归时加入市级固定效应。

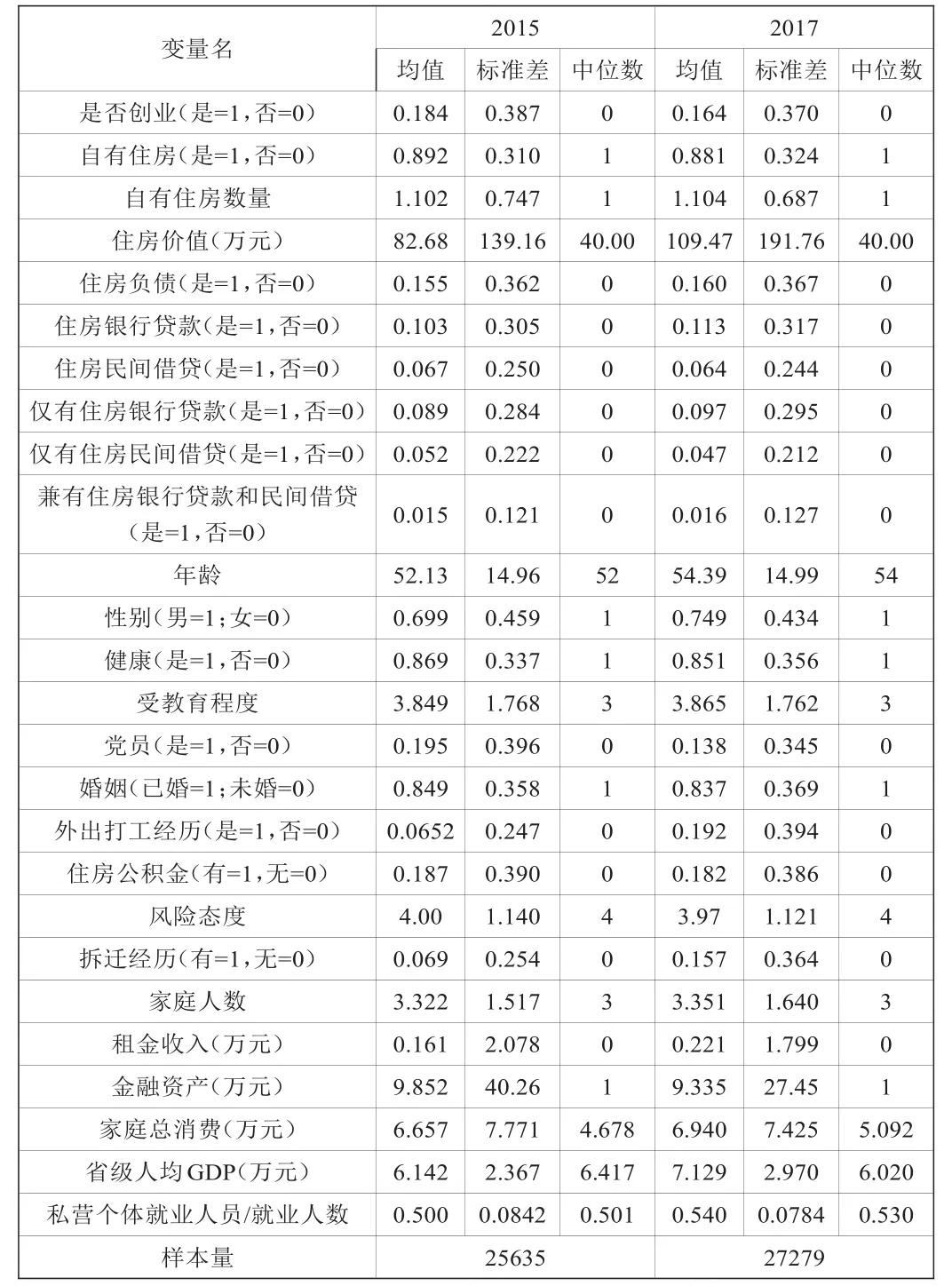

3.3 描述性统计

根据CFPS2015、2017的数据,经过数据清理,2015年得到25635个城镇样本,2017年得到27279个城镇样本。变量的描述性统计见表1,其中2015年家庭创业概率18.4%,2017年家庭创业概率为16.4%。2015年自有住房家庭比例为89.2%,2017年自有住房家庭比例为88.1%。2015、2017年平均自有住房数量分别为1.102和1.104,住房价值均值分别为82.68万元和109.47万元,但两期住房价值的中位数都为40.00万元,有住房负债的比例分别为15.5%和16.0%,有住房银行贷款的比例分别为10.3%和11.3%,有住房银行贷款的比例分别为6.7%和6.35%。两期风险态度均值分别为4和3.97,家庭规模分别为3.32和3.35。2015、2017年家庭金融资产分别为9.85和9.34万元。

表1 变量描述性统计

表2介绍了创业家庭的创业规模。2015、2017年样本数分别为4716和4479个。2015年,创业家庭雇员人数和工商经营资产分别为1.93人和29.8万元,但中位数分别为0人和5万元。2017年,创业家庭雇员人数和工商经营资产分别为3.03人和65.51万元,但中位数分别为0人和9.95万元。可见创业家庭创业规模的差距较大。

表2 创业家庭创业规模

4 实证结果

4.1 住房对家庭创业的影响

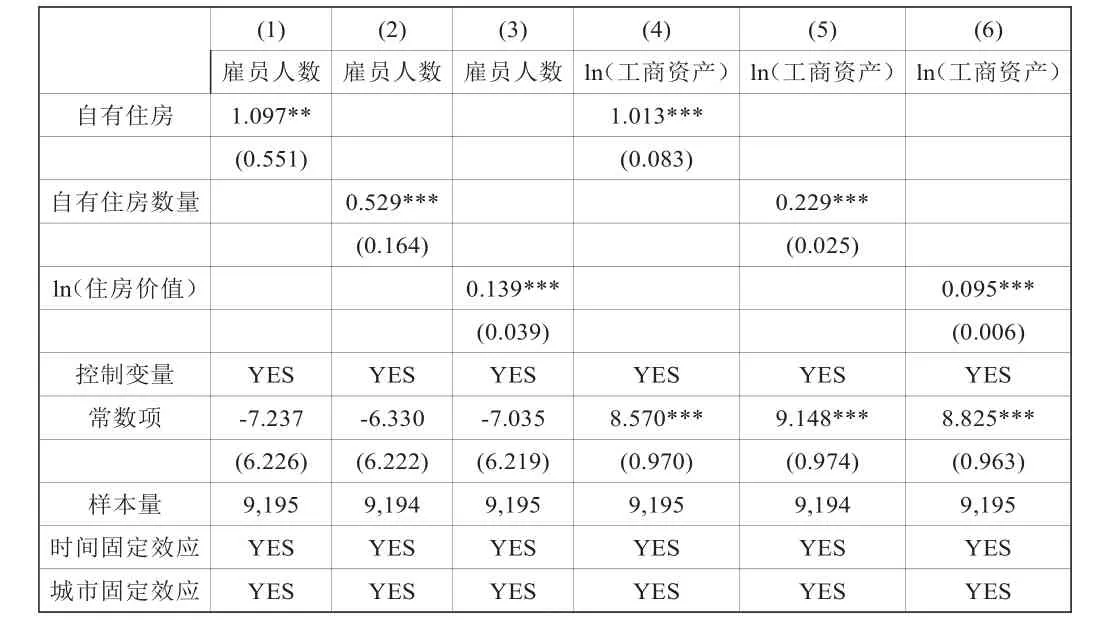

表3以全样本家庭分析。由(1)列发现自有住房对家庭创业有显著的正向影响,(2)列中加入城市固定效应和城市固定效应后依旧显著。(3)、(4)列利用自有住房数量作为解释变量,发现自有住房数量越多,家庭创业的可能性越大。(5)、(6)列中利用ln(住房价值)作为解释变量,发现自有住房价值越高,家庭创业的可能性越大。住房资产增加有助于提高家庭创业概率,财富效应和抵押效应之和大于挤出效应。

其它控制变量方面,年龄对家庭创业有倒U型影响,越偏好风险家庭创业的可能性越高。家庭人数越多,创业可能性越高。金融资产越多创业可能性越大,并且所在省份私营企业和个体户就业人员占就业人数比重越大,家庭创业可能性越高。

表3 住房对家庭创业影响的估计结果

注:括号中的数字为标准误。***、**和*分别代表1%、5%和10%的显著性水平。

进一步研究住房对创业规模的影响,在表4中我们取创业家庭样本,发现自有住房、自有住房数量、ln(住房价值)都对雇员人数和工商资产都有显著的正向影响。这与Schmalz et al(2017)的研究结果类似,住房资产能显著提高创业规模。即对创业家庭来说,住房资产越多创业规模也越大。

表4 住房对创业规模影响的估计结果

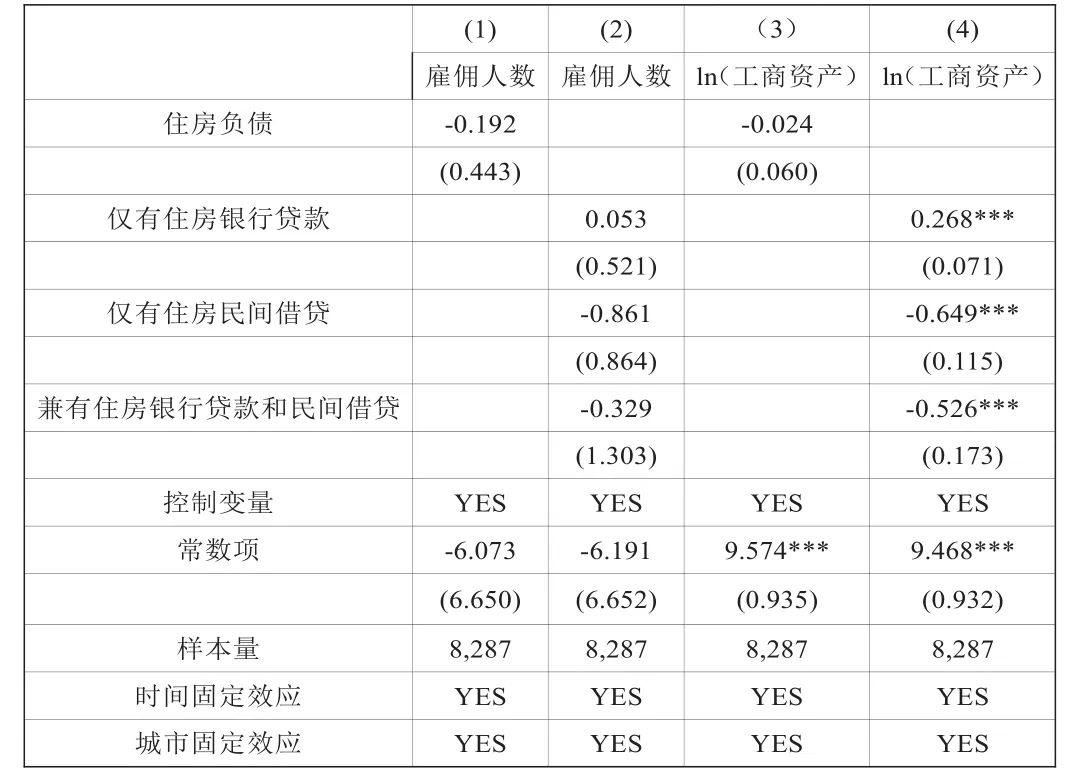

4.2 住房负债对家庭创业的影响

表5汇报了住房负债情况对家庭创业的影响,第(1)列中住房负债对家庭创业有显著的负向影响,住房负债降低了创业可能性。第(2)列中加入时间和城市固定效应后,住房负债对家庭创业依旧有显著的负向影响,这与Bracke et al.(2014)的结论一致。第(3)列对住房负债来源进行了分类,这是之前的研究并未涉及的,发现贷款来源仅为住房银行贷款时家庭创业的可能性越大。对此可能的解释类似于Heaton and Lucas(2000)、Yao and Zhang(2004)和Chetty and Szeidl(2010)在研究家庭资产配置时,负债对风险资产投资时所提出的融资效应和杠杆效应。背后的逻辑是,贷款比例越高,家庭财富形式大部分是流动资产,降低了家庭创业的融资成本,并且提供了间接融资渠道。

仅有住房民间借贷时,家庭创业可能性显著降低,住房民间借贷对家庭创业负向影响,没有体现出融资和杠杆效应。兼有住房银行贷款和民间借贷时,家庭创业可能性越小,兼有住房银行贷款和民间借贷对家庭创业负向影响。对此的解释是银行贷款和民间借贷有所区别。银行贷款通常期限较长,每期的还款压力较小,有可计划的还款安排。而民间借贷短期还款压力较大,使家庭首先考虑偿还负债,而不是去进行投资创业。当同时存在银行贷款和民间借贷时,民间借贷的影响占据了主导。

表5 住房负债对家庭创业影响的估计结果

进一步研究住房负债对创业规模的影响。我们取创业家庭样本,表6汇报了住房负债对创业规模影响的估计结果,在第(1)和第(2)列中,住房负债和各渠道来源负债对雇员人数并没有显著影响。第(3)列中,住房负债对工商资产也没有显著影响。但在第(4)列中,发现仅有住房银行贷款时,创业家庭工商资产规模更大。仅有住房民间借贷时,创业家庭工商资产规模更小,兼有住房银行贷款和民间借贷时,创业家庭工商资产规模更小。也就是说对于创业家庭的工商资产规模,住房银行贷款存在融资效应和杠杆效应。民间借贷对创业家庭的工商资产规模具有限制作用。

表6 住房负债对创业规模影响的估计结果

5 结论和建议

本文基于中国家庭金融调查中心(CHFS)2015、2017年的数据,研究了住房和住房负债对家庭创业的影响。研究结果表明住房资产一方面促进了家庭创业的概率;另一方面对于创业家庭来说,住房资产促进了创业规模。住房负债降低了家庭创业的可能性,但不同住房负债来源对家庭创业有不同影响。由于融资效应和杠杆效应,住房银行贷款促进了家庭创业,但民间借贷对家庭创业有抑制作用。对于创业家庭的工商资产规模,住房银行贷款存在融资效应和杠杆效应。民间借贷对创业家庭的工商资产规模具有限制作用。

本文对从家庭住房的角度挖掘我国城镇家庭创业潜力有着重要意义,并提供了以下政策启示:第一,政府要高度重视房地产投资过热可能对实体经济的冲击,坚持住房去金融化和“房住不炒”的调控政策。第二,加快农村住房产区制度改革,给予农村住房明确产权,赋予农民更多财产权利,促进农村家庭创业。第三,通过金融创新,增强我国住房资产的流动性,方便创业家庭融资。

注释:

①数据来源为:国家统计局网站。

②数据来源为:Federal Housing Finance Agency。

③数据来源为:国际清算银行。

④变量来源于问题:与同龄人相比,现在的身体状况如何?选项:1.非常好;2.好;3.一般;4.不好;5.非常不好。选择1、2、3则为是,选择4、5为否。

⑤受教育程度:1=没上过学,2=小学,3=初中,4=高中,5=中专/职高,6=大专/高职,7=大学本科,8=硕士研究生,9=博士研究生。

⑥变量来源于问题:如果您有一笔资金用于投资,您最愿意选择哪种投资项目?选项:1.高风险、高回报的项目;2.略高风险、略高回报的项目;3.平均风险、平均回报的项目;4.略低风险、略低回报的项目;5.不愿意承担任何风险。风险偏好程度从1到5逐渐递减。

⑦数据来源为:国家统计局网站。