普惠金融数字化对城乡居民福利差异影响的对比研究

2020-04-22倪瑶成春林

倪瑶 成春林

摘 要:基于我国普惠金融发展的数字化特征,将普惠金融发展进程分为普惠金融数字化前阶段(2005—2010年)和普惠金融数字化后阶段(2011年至今),建立两个阶段的普惠金融评价指标体系并进行测算,分别对城乡居民福利差异进行整体回归和分区域回归,结果显示:普惠金融数字化前显著地扩大城乡居民福利差异,而普惠金融数字化后则显著缩小城乡居民福利差异;普惠金融数字化后对东部地区和东北部地区的城乡居民福利差异影响更大,对中部地区缩小作用减弱,对西部不显著缩小。研究提出加速中西部地区金融机构运营的数字化改造与升级,将普惠金融数字化与扶贫相结合,强化经济欠发达地区的普惠金融数字化发展战略,丰富多层次的普惠金融产品等建议,同时警惕不发达地区因城镇化导致的城乡居民福利差异的拉大。

关键词:普惠金融;数字化;城乡居民福利差异

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2020)03-0049-09

DOI:10.19647/j.cnki.37-1462/f.2020.03.007

普惠金融在我国的发展自20世纪90年代起至今已有近30年,与国际普惠金融的发展不同,中国普惠金融发展阶段性特征明显。国内学者焦瑾璞(2015)将中国普惠金融分为四个阶段,前三个阶段本质仍是以传统金融机构为基础的物理网点和经营模式的扩展,较少体现金融科技的特征。而2011年以来,中国普惠金融发展的第四个阶段——创新性互联网金融发展迅猛,如支付宝、阿里小贷、腾讯的理财通和京东金融等,都基于互联网、大数据、云计算、区块链和人工智能等新兴数字技术,向被传统普惠金融排斥的弱势群体,提供了金融产品和服务。这一阶段更突出了普惠金融“普”与“惠”目标,是普惠金融在金融科技发展背景下的新表现形式,亦可认为是普惠金融数字化的表现。

普惠金融数字化的发展是我国普惠金融发展的新特征,根据这一特征可将我国普惠金融发展进程划分为两个阶段——普惠金融数字化前阶段和普惠金融数字化后阶段。考虑到普惠金融概念提出于2005年,而以支付宝为代表的创新性互联网金融于2011年拿到国内第一张“支付牌照”,故将我国普惠金融数字化前阶段定义为2005—2010年,将我国普惠金融数字化后阶段定义为2011年至今。普惠金融不同发展时期对城乡居民福利的影响也不尽相同。研究普惠金融与城乡居民福利差异关系的学者,如谢升峰和卢娟红(2014)、李彦龙和张晓昱(2016)均认为普惠金融发展与城乡居民福利差异之间存在相关关系,易行健和周利(2018)研究发现中国数字普惠金融可通过缓解流动性约束与便利支付促进城乡居民消费。Dupas和Robinson(2013)以及Karlan和Zinman(2010)的研究发现,當低收入者在金融机构设立账户且使用频率较高时,通常会伴随较高的消费和收入。Bauer(2018)认为信息通信技术对城乡收入不平等产生影响。

已有文献大多从宏观上探讨普惠金融与城乡居民福利差异的关系,但对于普惠金融影响城乡居民福利的作用机制阐述不清,同时多数研究中构建的普惠金融指数,未能体现普惠金融发展的动态特征——即我国普惠金融发展前期没有数字化特征至如今数字化特征突出。基于普惠金融发展的阶段性动态特征来研究普惠金融对城乡居民福利差异的影响,有利于厘清普惠金融未来发展的方向。

本文尝试阐述普惠金融数字化影响城乡居民福利的作用机制,定量测算数字化前后普惠金融发展水平,分析数字化前后我国普惠金融发展的时空演变特点;采用变异系数法衡量我国城乡居民福利差异水平,分析普惠金融数字化前后影响城乡居民福利差异的时空特点; 利用固定效应模型和双向固定效应模型对比分析数字化前后普惠金融对城乡居民福利差异影响的区域特征。

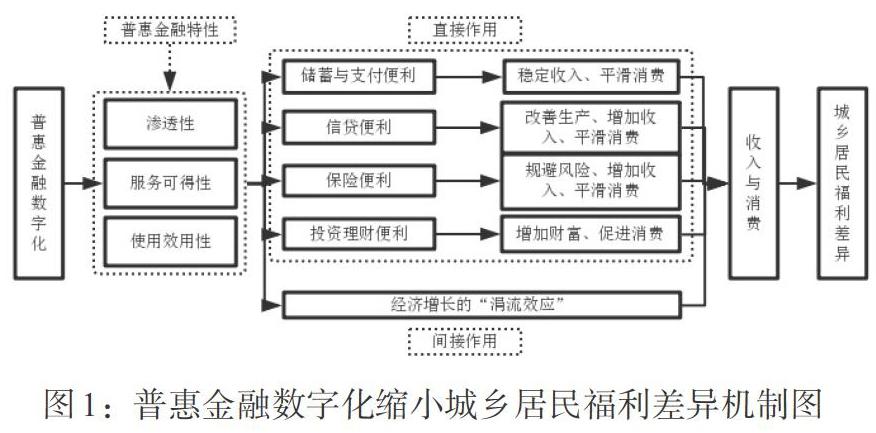

一、普惠金融数字化影响城乡居民福利差异的作用机制

普惠金融可以通过降低门槛效应、提升减贫效应和减缓非均衡效应这三个途径缩小城乡收入差距,进而减小城乡居民福利差异。但是,这些途径本质还是通过降低农村居民信贷条件、提升农村居民金融服务的可得性这一途径,缩小城乡居民收入差距和消费差距达到缩小城乡居民福利差异的目标。不可否认,普惠金融数字化前,通过普惠金融服务的使用效用性①、渗透性和服务可得性的提升,能够增加农村居民收入,减缓城乡收入不平等现象,一定程度上达到缩小城乡居民福利差异的目的。但大量物理网点的增加产生的高额成本,会降低运营效率,反而削弱普惠金融运行主体的服务意愿。依托于金融科技的普惠金融的数字化发展,可以摆脱传统普惠金融发展仅能依靠物理网点增加的缺点,能够在任何地点、任何时间,以任何方式提供或获取金融产品和服务,极大地超越时空限制,提升普惠金融服务的渗透力、可得性和使用效用性。普惠金融数字化通过降低普惠金融主体的交易成本、管理成本和渠道成本,提高征信和风控能力,来提升普惠金融的运营效率,增加普惠金融服务的有效供给,相对提升普惠金融服务的渗透力和可得性。

(一)普惠金融数字化提升普惠金融服务的渗透力

普惠金融的数字化,改变了金融服务的资金融通及其契约的文本载体,使得非现金、无支票和无纸化的资金融通成为主流,无论何时何地,只要用户拥有移动网络和电子终端设备便可以获得金融产品和服务,减少了物理网点和金融服务人员在偏远地区的设置,用户不再受金融机构地理范围的限制,有效地破解地理排斥等系列问题,无论从地理维度看还是人口维度看,均大大提升普惠金融的渗透力。

(二)普惠金融数字化提升普惠金融服务的可得性和使用效用性

普惠金融数字化后,数字技术通过降低交易成本、管理成本和渠道成本实现低成本运营,进而使得长尾市场边际成本大幅降低;通过金融科技创新金融产品,在客户日常活动场景中嵌入各种金融服务,直接触碰客户需求热点,使得普通个体的“碎片化资金”得到有效整合,发挥规模效应,农村居民可以有效地通过支付宝等创新性的互联网渠道获取金融服务。数字化后普惠金融服务的低成本和低门槛,使得普惠金融服务的可得性提升。同样,普惠金融数字化后,其业务产品种类多、综合性较强,满足了社会各阶层人群的需要,极大提升了普惠金融的使用效用性;基于数字技术的普惠金融业务模式,如支付宝等,由于其用户黏性较高,一定程度上加强了普惠金融的使用效用性。

理论上,普惠金融作为以社会所有阶层和群体为对象的金融服务体系,具有金融的基本功能即清算和支付、归集分配和转移资源、管理风险、提供信息以及解决激励问题。普惠金融数字化后,提升了普惠金融服务的使用效用性、扩大了普惠金融服务的渗透力和服务可得性,城乡居民不仅能够更多地通过普惠金融的信贷、储蓄、保险和投资服务等直接途径获取资金,用于生产、健康和教育等发展性消费,还能通过普惠金融的各项服务平滑消费、防范化解风险,进而提升收入和消费水平。普惠金融所提供的资金支持还可帮助居民满足居住、社交和精神健康的需要,促进居民福利水平的增加。另外,普惠金融促进经济增长“涓流效应”的间接作用机制,使农村居民收入得到提升,进而缩小城乡居民福利差异(见图1)。

普惠金融数字化发展强化了普惠金融原有的渗透性、服务可得性和使用效用性,相应地,普惠金融数字化也强化了普惠金融通过直接和间接作用机制影响城乡居民福利差异的作用。一般而言,普惠金融的高水平发展能够缩小城乡收入差距、促进消费,相较于普惠金融数字化前阶段,普惠金融数字化发展对于缩小城乡居民福利差异的作用可能会更强烈。我国各省市经济发展水平差异较大,科技发展水平也大相径庭,因而各省市的普惠金融数字化发展进程也不尽相同,那么因普惠金融数字化发展差异所造成的城乡居民福利差异的影响作用也存在差异。综上, 本文做出以下假设:

H1:相较于普惠金融数字化前阶段,普惠金融数字化后能够有效缩小城乡居民福利差异。

H2:数字化的普惠金融对城乡居民福利差异的影响作用存在地区差异。

图1:普惠金融数字化缩小城乡居民福利差异机制图

二、普惠金融指数和城乡居民福利差异指数的构建与测度

(一)数字化前后普惠金融指数的构建与测度结果分析

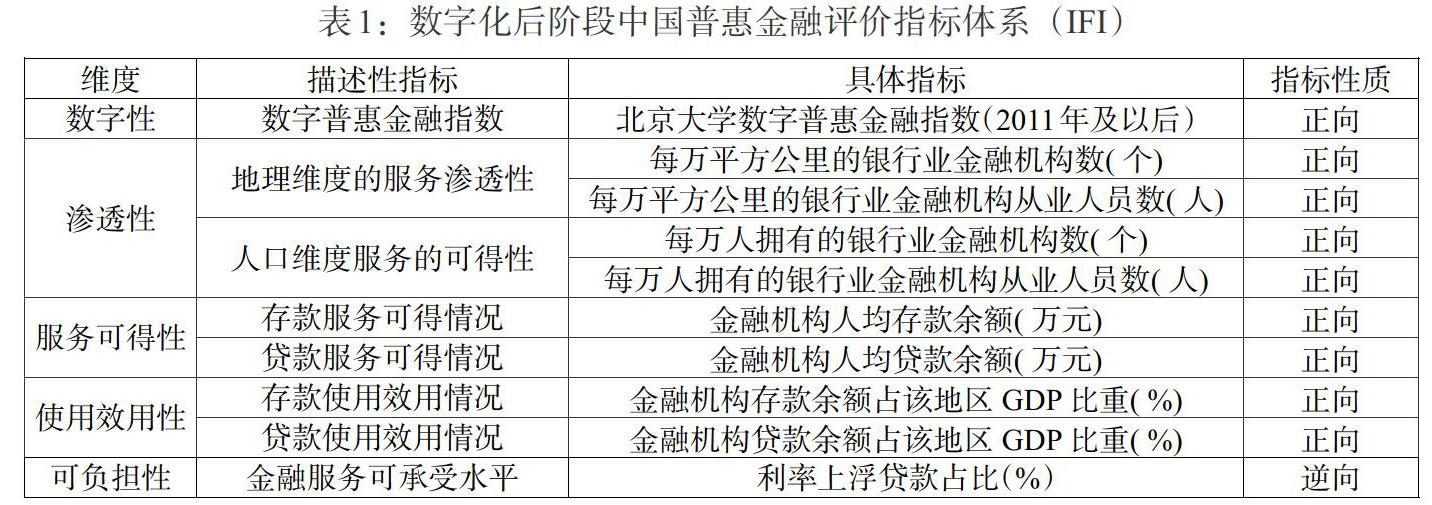

目前关于普惠金融评价指标构建与测度方面的研究已趋于成熟,王修华和关键(2014)、刘亦文等(2018)在梳理国外学者文献基础上,构建了综合的普惠金融指数。在此基础上,本文从数字性、渗透性、服务可得性、使用效用性、可负担性五个维度出发,选取具有代表性的具体指标构建我国普惠金融数字化前后两个阶段的评价指标体系。考虑到以支付宝为代表的创新性互联网金融更能突出展示普惠金融的数字化特征,故选取基于蚂蚁金服数据编制的北京大学数字普惠金融指数作为衡量普惠金融数字化特征的具体指标。数字化前后两个阶段中国普惠金融评价指标体系的差异在于,数字化后阶段比数字化前阶段多衡量了数字性维度,其他具体指标的选取均相同。表1展示了本文所构建数字化后普惠金融评价指标体系。

为更客观精确地反映各地区普惠金融发展水平,本文按照王修华等(2016)的指数合并方法,基于变异系数法为各指标赋权重,计算出普惠金融数字化前后两个阶段各地区的普惠金融指数值,即IFI值②,IFI取值在[0,1]之间,值愈大,普惠金融发展水平愈高,反之则愈低。运用ArcGIS10.2软件,基于自然间断点方法绘制我国普惠金融指数地图,受制于篇幅,仅展示部分年份,具体见图2(不含港澳台地区)。

图2展示了2005年、2010年、2011年和2017年我国普惠金融指数发展情况,图中颜色越深,表示该地区普惠金融指数(IFI)值越大,普惠金融发展水平越高。普惠金融数字化前阶段,IFI指数整体呈上升状态,IFI最小值由2005年的0.0397 (内蒙古)上升至2010年的0.0753 (湖南),其中江苏、辽宁、山东、山西、重庆、福建、广东和海南等地 变化较大,颜色由浅至深,该地区在2005—2010年间普惠金融水平有所提升,总体上各省(区、市)的IFI值差异较大,两极分化较为严重,中西部地区IFI值较低,表明这一地区的IFI水平较低 。普惠金融数字化后阶段,IFI指数整体呈上升状态,IFI最小值由2011年的0.0350 (黑龙江)上升至2017年的0.1042 (湖南);其中东北部和东部沿海地区较2011年颜色更深,表明这两个地区普惠金融发展水平提升迅速,且宁夏、重庆、青海、新疆和西藏地区普惠金融水平迅速上升,西藏地区更是从最浅色变为次深色,打破了数字化前阶段中西部地区没有高水平普惠金融省(区、市)的格局 。

为更细致考察数字化前后我国普惠金融的特点,绘制数字化前后各省(區、市)普惠金融指数均值排名地图,具体见图3。图中分组均按照IFI值从大到小进行排名,然后分为高、中、低三个发展水平,普惠金融高发展水平组颜色最深,中发展水平组次之,低发展水平组颜色最淡。2005—2010年间,各省(区、市)的IFI最小值是0.0527,最大值是0.6108;而在2011—2017年间,各省(区、市)的IFI最小值是0.0808,最大值是0.6217,说明普惠金融发展水平整体呈上升趋势。纵向看,在2005—2010年间,IFI处于高发展水平的地区(除福建、山西和重庆)在2011—2017年间,仍保持其高水平地位,且多处于沿海地区。值得注意的是,西藏、青海、海南、新疆和甘肃等地,IFI水平均有所提升,至少上升一个梯队,其中西藏更是从低水平等级上升到高水平等级,跨越两个梯队,说明普惠金融的数字化发展能有效提升该地区(尤其是西部地区)普惠金融发展水平。横向看,2005—2010年间,中部和西部地区多处于中低水平组,但都远低于东部沿海地区;同样的情况在2011—2017年间的中、西部地区(除西藏和青海)仍存在。

(二)城乡居民福利差异指数构建与测度结果分析

我国地域辽阔,各地区普惠金融发展水平参差不齐,以往学者更多采用东部、中部和西部的划分标准,但是,这种标准不能准确反映地区经济发展水平和普惠金融发展水平的差异。根据2011年国家统计局公布的东西中部和东北地区划分方法,将我国的经济区域划分为东部、中部、西部和东北四大地区,具体区域范围见表2。

表2:中国经济区域的划分

[地区 区域范围 东部地区 北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南等10个省(市) 中部地区 山西、安徽、江西、河南、湖北和湖南等6个省份 西部地区 内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆等12个省(区、市) 东北部地区 辽宁、吉林和黑龙江等3个省份 ]

参照谢升峰和卢娟红(2014)的做法,采用城镇居民人均指标与农村居民人均指标之比来反映城乡居民的福利差异(GAP),构建城乡居民福利差异指标体系(见表3)。

先对各具体指标进行无纲量化处理,再按照前述的变异系数法计算城乡居民福利差异指数GAP。GAP值愈大,表明城乡居民福利差异愈大。GAP指数计算结果见表4③,GAP指数地图见图4。

表4显示2005—2017年,全国城乡居民福利差异指数呈下降状态,全国平均水平由2005年的0.251下降到2017年的0.100。横向看,2005年、2010年和2011年城乡居民福利差异呈现西部地区高,中部地区次之,东部较低以及东北部最低的特点;2017年中部地区城乡居民福利差异比东部地区小,这可能与2011年后普惠金融数字化在中部地区的后发优势有关。图4中颜色越深代表GAP值越小,即城乡居民福利差异越小。2005—2017年中国各省(区、市)的GAP值均呈下降趋势,但数字化前后阶段差异较明显:2005—2010年间的数字化前阶段,GAP值的地区分布变化较小,颜色较深的地区仍多处于东部沿海和东北部地区,青海和云南地区城乡居民福利差异变小,而广东和广西地区差异变大;2011—2017年间的数字化后阶段,各省(市)GAP值均下降,GAP值的地区分布变化较大,东部、东北部和中部地区颜色从较深至最深,说明这些地区城乡居民福利差异迅速变小,四川、重庆、宁夏和内蒙古等部分西部地区颜色也由浅至最深色,而西部其他省份颜色均有所加深。

三、研究设计

(一)变量选取与数据来源

选取2005—2017年间31个省(区、市)的403个观测值作为面板样本,数据来源于万得数据库、中国人民银行发布的《中国区域金融运行报告》、国泰安数据库和国家统计局网站。各变量定义见表5。

(二)模型设定及检验

1. 两个阶段整体回归对比分析。为检验假设H1,对两阶段的普惠金融指数(IFI)与城乡居民福利差异指数(GAP)进行整体层面的回归。分别对两个阶段的GAP和IFI刻画散点图,从散点图分布来看,数据之间可能不存在线性关系,所以选择引入平方项进行拟合回归。其后,对模型的选择进行检验。在面板模型的选择过程中,本文使用 F 检验和修正Hausman检验。结果显示:模型均是 P<0.05,拒绝建立混合模型。同时,修正Hausman 检验结果显示,模型均是P<0.05,应建立个体固定效应模型。考虑到时间固定效应,加入时间虚拟变量进行回归,即进行双向固定效应模型的拟合。因而在两阶段整体层面的回归对比分析中,采用固定效应模型和双向固定效应模型,其估计结果见表6。

实证结果显示,整体上,数字化前阶段(2005—2010年),普惠金融指数与城乡居民福利差异指数平方的相关性系数为正值,即在该阶段,普惠金融发展不利于缩小城乡居民福利差异;双向固定效应模型的结果在10%的水平上显著,说明这一时期,双向固定效应模型更能解释普惠金融指数与城乡居民差异指数的关系。数字化后阶段(2011—2017年),两个模型结果均显示普惠金融指数与城乡居民福利差异指数在5%的显著性水平上负相关,表示伴随普惠金融数字化的发展,普惠金融水平的提升会显著缩小城乡居民福利差异;在这一时期,固定效应模型回归结果显示普惠金融指数和城乡居民福利差异指数相关性系数为-12.72,双向固定效应模型得出的相关性系数为-12.74,二者差异较小。两个阶段的整体层面面板回归结果显示假设1成立,即相较于普惠金融数字化前阶段,普惠金融数字化后能够有效缩小城乡居民福利差异。

2. 分地区对比回归分析。选择双向固定效应模型进行基于四大经济区域的两个阶段回归对比分析,具体分析结果见表7。普惠金融数字化后,对东部地区和东北部地区的城乡居民福利差异影响更大,这两个地区均呈现出从普惠金融数字化前的扩大城乡居民福利差异到普惠金融数字化后的缩小城乡居民福利差异的特征,普惠金融数字化程度越高的地区(东部和东北部地区的数字普惠金融指数相对中、西部较高),其缩小城乡居民福利差异的作用越显著。普惠金融数字化前后中部地区的相关性系数绝对值从32.42降為26.67,说明数字化后对中部地区城乡居民福利差异的缩小作用小幅消减,这很可能是由于2005年中部崛起战略实施,政府加大对中部地区的财政支出。普惠金融数字化前西部地区的相关性系数在5%的显著性水平上为-25.87,而普惠金融数字化后西部地区的相关性系数为0.936,结果不显著,这可能是普惠金融数字化后西部地区各省的普惠金融发展水平差异较大所引起。联系图3和图4可知,数字化后新疆、甘肃、西藏和青海地区由原来的低、中水平组跳跃到中、高水平组,而四川、云南和重庆等三省市的排名也有所变动,因而数字化后西部地区的普惠金融发展水平内部差异较大。

两阶段区域回归结果比较显示,普惠金融数字化水平高的地区更加显著缩小城乡居民福利差异,即假设H2成立。

3. 分样本对比回归分析。为进一步验证假设2,根据图3中的IFI高、中、低水平组,将全样本划分为三个子样本,并分别进行双向固定效应模型的回归分析,具体结果见表8。对比发现,普惠金融数字化前,高、中、低三个子样本回归结果均显示普惠金融会扩大城乡居民福利差异;普惠金融数字化后,虽然各地区普惠金融发展水平不同,但普遍缩小城乡居民福利差异,进一步验证了假设H1,表明两阶段整体层面面板估计结果是稳健的。

普惠金融数字化后,IFI指数处于高水平组的地区,更能显著缩小城乡居民福利差异,其缩小幅度为21.66%;IFI指数处于低水平组的地区,缩小城乡居民福利差异的作用次之,在10%的显著性水平上其作用幅度为-15.05%;IFI指数处于中水平组的地区,不显著地缩小城乡居民福利差异,但其人均GDP水平的提升会显著缩小城乡居民福利差异,该地区产业结构的优化能够减小城乡居民福利差异。其中,由图3知,普惠金融数字化后,普惠金融高水平组的地区包含青海和西藏地区,普惠金融数字化提升了地区IFI指数水平,尤其提升了中西部偏远地区的IFI指数,提高普惠金融服务的可及性,进而缩小城乡居民福利差异。

通过对三组样本分别进行讨论,进一步验证了数字化的普惠金融对城乡居民福利差异的影响作用存在地区差异,假设H2成立。更进一步,一般而言普惠金融数字化后,IFI指数越大,越有利于减小GAP值。

从控制变量来看,普惠金融数字化后,城镇化率的提高会在一定程度上扩大城乡居民福利差异,而产业结构的优化则会加速缩小城乡居民福利差异。在普惠金融高水平组和低水平组中,财政支出水平越高,越能够缩小城乡居民福利差异,教育水平的提升同样也会缩小差异。在中水平和低水平组,人均GDP的提高显著缩小差异。

四、结论与政策建议

基于2005—2017年我国31个省(区、市)面板数据实证分析普惠金融数字化对城乡居民福利差异的影响。研究表明:整体上普惠金融的数字化发展对缩小城乡居民福利差异具有显著的促进作用;普惠金融数字化发展对缩小城乡居民福利差异的有效性存在区域异质性,数字化的发展更能缩小东部和东北部城乡居民福利差异,对中部地区的作用幅度则减弱,对西部地区的缩小作用不显著。基于以上结论,有如下建议:

第一,加速中西部地区金融机构运营的数字化改造与升级,增加居民消费的便利性。东部和东北部地区普惠金融数字化发展更能缩小城乡居民福利差异,如辽宁、吉林和海南等地,随着IFI指数的上升,该地区的GAP值越小,数字化程度越高的地区其缩小城乡居民福利差异的作用越明显,该结论在西部地区如西藏、青海、宁夏和重庆等地也得到验证。普惠金融数字化水平高的地区,其居民的消费便利性也越高。便捷的储蓄与支付服务和信贷约束的放宽对居民的消费具有促进作用,相应地城乡居民福利差异就缩小。因此,中西部地区的金融机构应当利用金融科技和互联网技术对日常运营进行数字化、智能化升级,提升普惠金融的地理渗透力和人口覆盖率,加快普惠金融产品和服务在偏远地区的下沉。如以传统物理网点为中心,利用金融科技智能化改造普惠金融产品和服务,提高普惠金融业务的线上迁移率,大力推行手机银行,逐步做到业务办理离柜化、移动化。

第二,普惠金融数字化与扶贫相结合,为中西部地區居民增收。 数字化后阶段,人均GDP的提升有助于缩小中、低普惠金融水平地区的城乡居民福利差异,这一点在数字化前阶段则不显著,说明普惠金融的数字化应当重在促进居民收入的提升、推进普惠金融数字化在农村居民增收、创业等方面的作用。对此,可将普惠金融数字化与扶贫相结合,传统普惠金融主体可以依靠自身平台优势,利用数字化技术为中西部农户和居民提供定制化普惠金融服务,如为农户提供完善的资金结算、资金监管、交易对账等结算服务及便利的在线融资服务。在这一过程中利用大数据技术开发灵活的安全认证策略,保证客户的账户安全,强化风险监控体系。

第三,加强对经济欠发达地区的财政支持,强化普惠金融数字化发展战略。根据普惠金融指数的测度分析,经济发展水平较低的地区,其普惠金融发展水平也较低。实证分析表明,政府增加财政支出水平有利于缩小普惠金融低水平地区的城乡居民福利差异。因而对于低水平和偏远地区而言,加强普惠金融数字化的政策和财政支持显得尤为必要。政府应当引导建立以市场为导向的普惠金融制度,借助新兴技术完善数字化的普惠金融体系,健全普惠金融数字化发展的基础设施。如增加对偏远地区移动网络建设的财政支出,增加偏远地区移动通信基站;加强对偏远地区居民的金融教育,使其能够理解普惠金融产品和服务,有选择地并合法获取普惠金融服务,切实维护好自身合法权益;鼓励金融机构运用金融科技降低运营成本,增加涉农金融业务,推动欠发达地区居民获得相应的金融服务,从而享受经济和金融发展的成果。

第四,普惠金融数字化背景下,部分地区农村居民与城市居民的福利差异反而扩大,说明一方面可能存在城乡居民收入分配过程中的不公平现象,另一方面体现了城镇化下失地农民权益可能受到侵蚀,应当从法律和制度上注重保护失地农民权益,谨防城镇化、产业结构优化与普惠金融数字化共同作用所导致的城乡居民福利差异的扩大。

第五,关注农村居民金融需求变化,借用金融科技提供多层次、产品种类丰富的普惠金融产品。过去的普惠金融数字化进程更多的是利用金融科技和互联网技术提升传统普惠金融的运营效率,扩大长尾客户覆盖面。但随着普惠金融数字化深入发展,农村居民的金融需求日益丰富,因此需要创新多层次、种类丰富的普惠金融产品,同时也需要对普惠金融数字化过程进行高效、有序的监管。

注:

①使用效用性,本文参考王修华和关键(2014)等人的定义,是指一个地区提供的金融服务的使用程度如何,如多少人获得,获得的数量是多少。本文定义使用效用为存贷款与GDP的比重。

②2019年7月,人民银行发布《中国区域金融运行报告(2019)》,但由于本文研究期间较早,其间《中国区域金融运行报告(2019)》尚未公布,仅获得该报告2017年数据,因而本文普惠金融指数计算至2017年。

③由于2018年部分数据未更新,本文城乡居民福利差异指数仅计算至2017年;限于篇幅,仅列示部分年份数据。

参考文献:

[1]Dupas,Pascaline,and Robinson Jonathan. 2013. Why Don't the Poor Save More? Evidence from Health Savings Experiments. American Economic Review, 103 (4).

[2]Karlan,D. and Zinman,J. 2010. Expanding Credit Access:Using Randomized Supply Decisions to Estimate the Impacts,The Review of Financial Studies,23(1).

[3]Bauer,J.M. 2018. The Internet and Income Inequality:Socio-economic Challenges in a Hyperconnected Society,Telecommunications Policy,42(4).

[4]焦瑾璞,黃亭亭,汪天都,张韶华,王瑱.中国普惠金融发展进程及实证研究 [J].上海金融,2015,(4).

[5]谢升峰,卢娟红.普惠金融发展影响城乡居民福利差异的效应测度 [J].统计与决策,2014,(21).

[6]李彦龙,张晓昱.普惠金融能否有效缩小城乡居民福利差异? [J].金融发展研究,2016,(9).

[7]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据 [J].金融研究,2018,(11).

[8]李建伟.普惠金融发展与城乡收入分配失衡调整——基于空间计量模型的实证研究 [J].国际金融研究,2017,(10).

[9]王修华,邱兆祥.农村金融发展对城乡收入差距的影响机理与实证研究 [J].经济学动态,2011,(2).

[10]王修华,关键.中国农村金融包容水平测度与收入分配效应 [J].中国软科学,2014,(8).

[11]王庆华,王瑞君.地方政府竞争、外商直接投资与城乡居民福利差异 [J].重庆大学学报(社会科学版),2016,22(5).

[12]兹维·博迪,罗伯特·C·默顿,戴维·L·克利顿(美)著,曹辉等译.金融学 [M].北京: 中国 人民大学出版社,2010年.

[13]刘亦文,丁李平,李毅,胡宗义.中国普惠金融发展水平测度与经济增长效应 [J].中国软科学,2018,(3).

[14]王修华,关键,谷溪.中国农村金融包容的省际差异及影响因素 [J].经济评论,2016,(4).

[15]星焱.普惠金融的效用与实现:综述及启示 [J].国际金融研究,2015,(11).

[16]尹学群,李心丹,陈庭强.农户信贷对农村经济增长和农村居民消费的影响 [J].农业经济问题,2011,32(5).

[17]吕勇斌,李仪.金融包容对城乡收入差距的影响研究——基于空间模型 [J].财政研究,2016,(7).

[18]傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据 [J].金融研究,2018,(11).

Abstract:Based on the digital features of China's inclusive financial development,this paper divides the development process of China's inclusive finance into the pre-digitization stage(from 2005 to 2010)and the post-digitization stage(since 2011). This paper establishes evaluating indicator system during the two different stages and measures them,making an overall regression and regional regression on inclusive finance to welfare differences between urban and rural residents in China during two different stages. The results show that: during the pre-digitization stage,the inclusive finance significantly expanded the welfare differences between urban and rural residents,while during the post-digitization stage,the inclusive finance significantly reduced it;since 2011,the inclusive finance has reduced the welfare differences between urban and rural residents in the eastern and northeastern China. And the reduction effect of welfare differences on the central regions is weakened,while it is not significantly reduced in the west. This paper puts forward some suggestions,such as accelerating the digital transformation and the upgrade of financial institutions in the central and western regions,combining the digitization of inclusive finance with poverty alleviation,strengthening the digital development strategy of inclusive finance in underdeveloped regions and enriching the multi-level inclusive financial products. At the same time,it is necessary to keep alert to the widening of the differences in urban and rural residents' welfare due to urbanization of the undeveloped areas.

Key Words:inclusive finance,digitization,welfare differences between urban and rural residents