商业健康险迎来深度利好

2020-04-21黄柳

文/本刊记者 黄柳

政府打造健康数据共享平台,政策指向保险费率可定期浮动,商业健康险打破瓶颈茁壮成长更添动力。

2019年11月可谓商业健康险的大利好月份。

月初,由上海市卫生健康委开发的“上海健康保险大数据服务平台”正式上线,言明为此前推出的上海健康保险交易平台提供数据支撑,构建连接医疗机构与保险机构的数据通道。

月底,有媒体报道,中国银保监会向人身险公司下发了《关于长期医疗保险费率调整有关问题的通知(征求意见稿)》,意在引入保险费率的定期浮动机制,帮助保险公司抵御经营长期医疗保险面临的风险。

一方面是可共享健康大数据,一方面是保险费率可定期浮动,在行业人士和专家看来,系列政策正着眼于全方位营造商业健康保险风险防控体系,这将为商业健康保险发展开辟更宽广的上升路径。

“健康中国”战略指引下健康险迫需大发展

为构建多层次的医疗保险保障体系,促进商业健康险的发展被纳入“健康中国”战略的顶层设计中,《“健康中国2030”规划纲要》明确,到2030年,现代商业健康保险服务业进一步发展,商业健康保险赔付支出占卫生总费用比重显著提高;在积极发展商业健康保险方面,落实税收等优惠政策,鼓励企业、个人参加商业健康保险及多种形式的补充保险。丰富健康保险产品,鼓励开发与健康管理服务相关的健康保险产品。

宏观政策指引明确,2018年7月,中国保险行业协会发布《中国商业健康保险问题研究及政策建议课题研究报告》(以下简称《报告》)预测,若以2012年至2017年间保费收入五年复合增长率达38%为依据,可以预计到2020年时,健康保险市场规模将超越1万亿元。

商业保险的规模扩大有目共睹,但有业内专家指出,随着2015年全国卫生总费用突破4万亿大关,当前健康险赔付在医疗费用总额中的比例仍然维持在5%左右;上述《报告》同时披露,“健康险规模连续6年维持较高速度增长,但5%左右的占比数值未有大的变化。”

不仅如此,根据某财经媒体报道的数据,2017年,受保险监管政策影响,健康险原保险保费收入4389.5亿元,同比增速跌至8.58%,与上年相比,跌去59.12个百分点。

诚如《报告》所言,尽管2012-2016年我国健康保险赔付支出及增长率一路高攀,但与美国等国家相关指标仍存在巨大差距,“我国商业健康险尚处于发展初级阶段,面临的最大困境是缺乏与医疗服务方的风险共担、利益均衡、信息共享的合作机制。”

上海筹谋多年开放健康大数据

着眼于信息共享,加大商业保险与医疗、医药、健康产业的融通合作,“上海健康保险大数据服务平台”上线并打通与上海健康保险交易平台的数据连接,上海市卫生健康委新闻发言人表示,这是上海市卫生健康委与上海保险交易所合作,为提升保险服务、创新保险产品,进一步满足民众日益增长的保险保障需求的重要举措。

但涉及医疗健康相关数据,平台建设以及数据连接的工作非一蹴而就,需要精心筹备、稳妥推进。2017年5月,在本刊主办的第五届市县医院论坛上,上海市卫生计生委主任邬惊雷就曾透露,全市诊疗费用等相关数据通过隐私保护处理后将逐步向市保险业主管政府部门开放,为商业保险的产品设计提供重要的基础。

上海对商业健康险的重视还体现在重大卫生政策中。2018年夏,上海发布重磅的“健康服务业50条”,其中就将健康保险与健康医疗、健康服务并列为健康服务业重点发展领域。

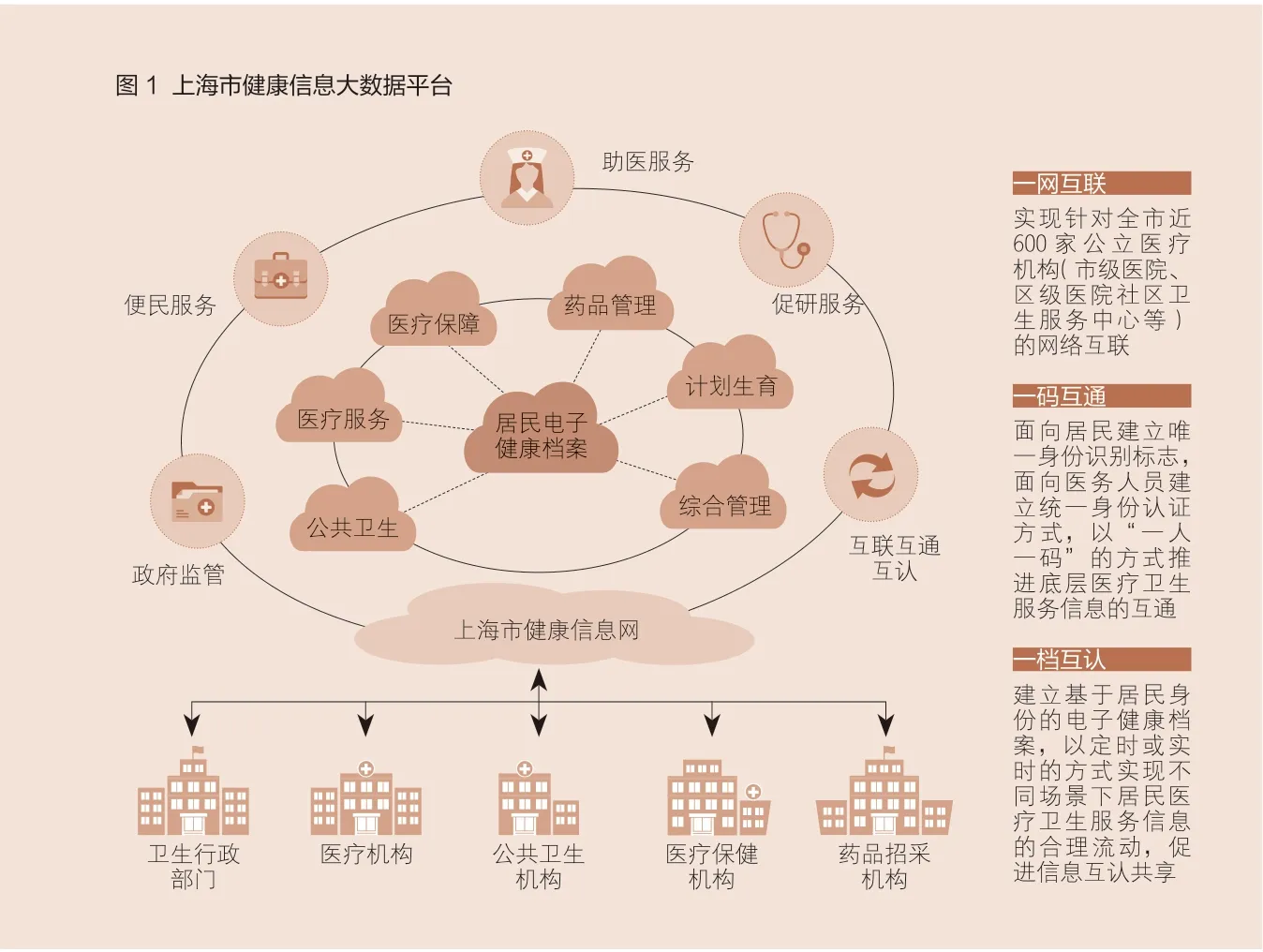

图1 上海市健康信息大数据平台

日前,上海市卫生健康委副主任秦净在第十三届中国医院院长年会上介绍,上海市构建起一网互通、一码互通、一档互认的上海市健康信息网,这张网实现了全市近600家各层级公立医疗机构的网络互连;建立了基于居民身份的电子健康档案,以定时或实时的方式实现在不同场景下居民医疗卫生服务信息的合理流动,促进信息的互认与共享。

围绕“上海健康保险大数据服务平台”上线,并构建连接医疗机构与保险机构的数据通道,秦净还向本刊记者表示,此前卫生健康委及相关部门做了周全的筹备工作,包括数据的脱敏与过滤、访问权限的设定、技术人员的密切协同以及系统试运行等。

对促进商业健康险的发展,秦净无疑认同这是一大利好,他举例表示,“比如如何为患过胆囊病的居民设计险种,如何做好保险产品的风险防控,居民更加诚信投保,健康保险大数据服务平台的上线都将发挥巨大的实际效能!”

围绕数据使用方面的行业监管和自律意识,中保协《报告》曾指出:从监管层面,明确保险公司对于健康医疗数据的使用规范,只有在获得授权的前提下才能够使用所需要的医疗数据。从保险公司而言,建立完善的数据保密制度,同时应具备相关的技术能力,保障所获得的医疗数据的安全,另外也需要提高大数据分析能力,充分挖掘数据的隐藏价值。

保险费率可调将助推长期医疗险与健康管理

根据《北京商报》报道,目前市场上的医疗保险大多为1年期产品。业内人士解释,其根本原因还在于风险,万联证券分析师缴文超就介绍,“由于疾病谱、医疗技术和诊疗费用变化较快,保险公司经营长期医疗保险面临较大风险,导致部分公司对长期医疗保险敬而远之。”

但从投保人的角度来看,长期医疗保险显然更符合消费需求。有专家解释,此前由于缺乏可支撑医疗成本上涨的灵活调费机制,导致产品供给匮乏;而引入费率的定期浮动机制后,将有利于保险公司加大长期医疗保险开发和市场投放,进一步丰富市场供给。

平安健康险董事长兼CEO杨铮就表示,引入费率的定期浮动机制,为经营长期健康保险的保险公司提供了应对长期医疗通胀等赔付风险的制度保障,也从根本上解决了保险公司先前不敢尝试开发长期产品的问题,从而有助于解决短期险扎堆、同质化严重等问题,亦维护了广大消费者的续保权利,提供了灵活的长期健康保障,满足了消费者多元化的医疗健康保障需求。

在此过程中,一批在健康险领域实践时间长,尤其是探索过健康管理相关模式的保险企业,将获得更大用武之地。“从健康管理中获取效益,并进一步增强客户黏性、凸显健康险的品牌内涵,都将成为可能!”有专家就向记者如是总结并预测。

的确,记者2014年采访引入商保经办基本医疗保险较早、较全面的青岛市相关实践时,就了解到,有商业保险公司在对参保人进行专病管理、健康教育,比如对心脏病患者实施戒烟指导,并推行相应的激励机制。

为确保长期医疗险产品及其费率可调在市场上较好过渡,《通知》指出,保险公司销售产品时,应当向投保人提供产品说明书,其中应当包括风险提示;保险责任及责任免除;费率调整依据、流程,以及投保人获知相关信息的途径;首次费率调整时间,后续费率调整间隔,以及每次费率调整上限;并以案例形式演示本产品提供的保障,以及投保人可能面临的各年度保费调整情况。