客观看待人民币汇率:回顾、现状及展望

2020-04-20潘锡泉

[摘 要]“811”汇改后汇率报价机制的变化使得人民币汇率双向波动變得更为频繁,其背后的原因及下一步走势如何成为国际金融领域关注的焦点。文章在回顾“811”汇改以来人民币汇率的走势基础上,剖析了不同阶段人民币汇率波动的原因,并对未来人民币汇率走势进行了展望,最后提出了稳定人民币汇率的政策建议。研究认为,美元指数和中美利差的变化是引起“811”汇改后到2018年10月人民币汇率发生“贬值—升值—贬值”反复震荡的主因,而资本流动因素是引起2018年11月到2019年4月人民币汇率阶段性升值的主因,中美贸易摩擦不确定性加大的市场情绪行为则是影响当前人民币汇率波动的根源所在。展望未来,人民币汇率在短期内的双向波动将会更加常态化,汇率的灵活性会更强,而我国宏观经济基本面长期向好的趋势决定了人民币汇率在长期内仍将保持合理均衡水平上的基本稳定。下一步,政府的着力点应该在深化供给侧结构性改革,加快人民币国际化步伐,以及尊重市场的基础上推进人民币汇率在合理均衡水平上的稳定,但也绝不能轻易承诺在任何时候都放弃对汇率积极干预的态度,为维护人民币汇率稳定的政策操作留取一定的空间。

[关键词]人民币汇率;跨境流动;中美利差;贸易摩擦

[中图分类号]F823.6[文献标识码]A[文章编号]1673-0461(2020)02-0092-06

一、引 言

汇率是一国货币对另一国货币的比价。理论上而言,汇率波动会通过汇率传递影响到一国进出口贸易、外商直接投资、国内通胀、股票收益率等实体经济以及与其相关联的虚拟经济变量,也会对一国货币政策制定、外汇储备头寸管理和外汇市场运作等宏观金融政策产生影响。因此,准确把握新汇率体制下人民币汇率波动模式,客观评估汇率波动产生的背后原因,维护汇率稳定是中央银行的职责所在,也是深化金融供给侧结构性改革的目标要义,中央银行有义务和责任为实体经济高质量发展提供一个相对稳定的货币金融(汇率稳定)环境。

然而,“811”汇改以来汇率市场的波动并未如预期那样的稳定,反而是双向较大幅度的频繁震荡,特别是2019年8月5日,人民币兑美元离岸和在岸汇率双双“破7”的重磅炸弹落地,更是引发了各界对汇率市场的关注,央行负责人随即就人民币兑美元汇率“破7”快速表态,并在随后宣布,央行将于8月14日在香港发行300亿元离岸央行票据。结合前段时间汇率波动时,央行行长易纲做出对保持人民币汇率基本稳定非常有信心的表态,郭树清做出人民币市场汇率将会不断向购买力平价靠拢,任何投机做空人民币汇率的行为必将遭受巨大损失的表态,央行副行长潘功胜做出人民银行完全有基础、有信心和有能力保持外汇市场稳定,确保人民币汇率在合理均衡水平保持稳定的表态。我们发现,与过去稳定汇率手段不同的是,近几年在面临人民币汇率波动(特别是贬值)冲击时,中央银行除了在外汇市场进行积极干预外,有关人士还多次在不同场合对人民币汇率发表公开讲话和表态,宣示“人民币没有贬值基础”,与此同时,国务院总理、中央银行行长以及其他高级官员也多次在不同场合发表公开声明,诠释与解读中央政府的人民币汇率政策与调整方向,以期降低市场汇率预期的不确定性。除了政府相关部门和人士的积极表态之外,央行还不断通过引入逆周期调节和远期售汇业务外汇风险准备金率的调整等方式进行引导,譬如,2016年动用大量外汇储备对在岸市场进行的干预,对“收盘价+一篮子货币”中间价形成机制的明确,2017年5月在原有报价机制中加入“逆周期因子”及其后续暂停“逆周期因子”调节的手段,2017年9月宣布对境外人民币存款准备金不再进行穿透式管理,将外汇风险准备金率从20%下调为0 ,2018年8月6日以后,将外汇风险准备金率从0又上调为20%,等等。那么,政府及央行相关人士的多次表态及其相应引导(某种程度上可视为积极的干预)对人民币汇率稳定起到了什么作用?“811”汇改后人民币汇率的表现又是如何?这种表现的原因又是什么?相关表态及其相应引导是否对人民币汇率走势产生了影响?或者说,这种表态和引导是否具有较好的宣示效应?其影响效果又是如何?中央银行从这些汇率表态和相应引导中获得了什么样的经验与教训?下一步人民币汇率走势又是如何?这一系列的问题在学界一直有所争议,也一直困扰着政策当局,并由此成为当前央行进行人民币汇率制度改革迫切需要理清的问题。

二、“811”汇改以来人民币汇率走势回顾:2015年8月至2018年10月

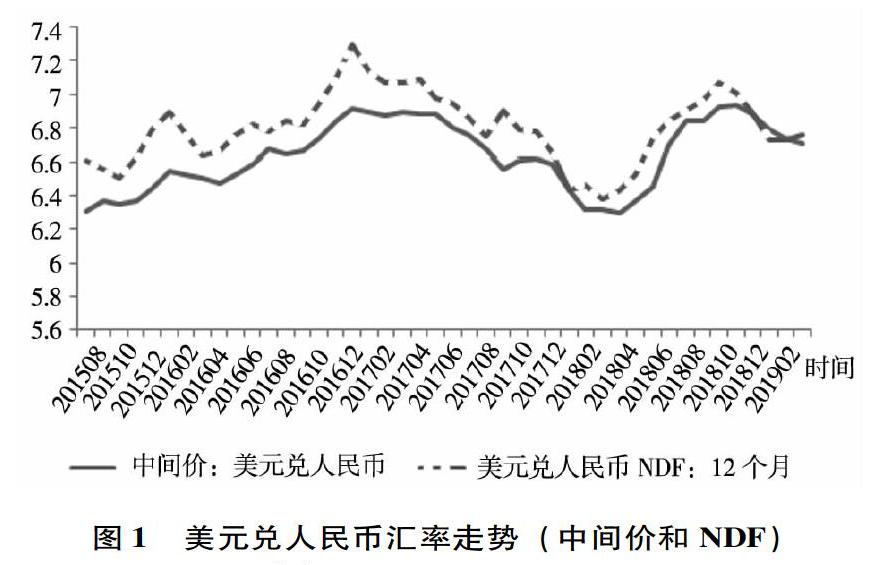

2015年“811”汇改以来到2018年10月期间,人民币对美元汇率走势跌宕起伏(如图1所示),经历了“贬值—升值—贬值”的反复震荡。2015年8月10日至2017年1月4日,人民币兑美元汇率由6.116 2下降至6.952 6,贬值了大约13.7%。2017年1月4日至2018年4月2日,人民币兑美元汇率总体表现强势,由6.952 6上升至6.276 4,升值了大约9.7%,其中,第一季度人民币兑美元汇率中间价累计升值3.9%,甚至逼近了“811”汇改启动时的水平。2018年4月2日至2018年10月31日,人民币兑美元汇率开始回调,由6.276 4下降至6.967 0,贬值了大约11.0%。

与此同时,人民币兑CFETS货币篮子汇率指数也呈现出“一波三折”的走势,但其拐点要略微滞后于人民币兑美元汇率的变动。2015年11月底至2017年5月底,人民币兑CFETS货币篮子汇率指数由102.93下降至92.26。2017年5月底至2018年5月中旬,该指数由92.26逐渐升值至97.88。2018年5月中旬至2018年10月底,该指数又由97.88逐渐贬值至92.36。在这一阶段,同期的美元指数和中美利差也表现出类似的走势(人民币走势与美元指数同步,美元指数上升,人民币贬值,反之,人民币升值;人民币走势与中美利差密切相关,中美利差拉大,人民币升值,反之,人民币贬值)①,使得美元指数和中美利差因素成为影响该阶段人民币汇率波动的主要动因。

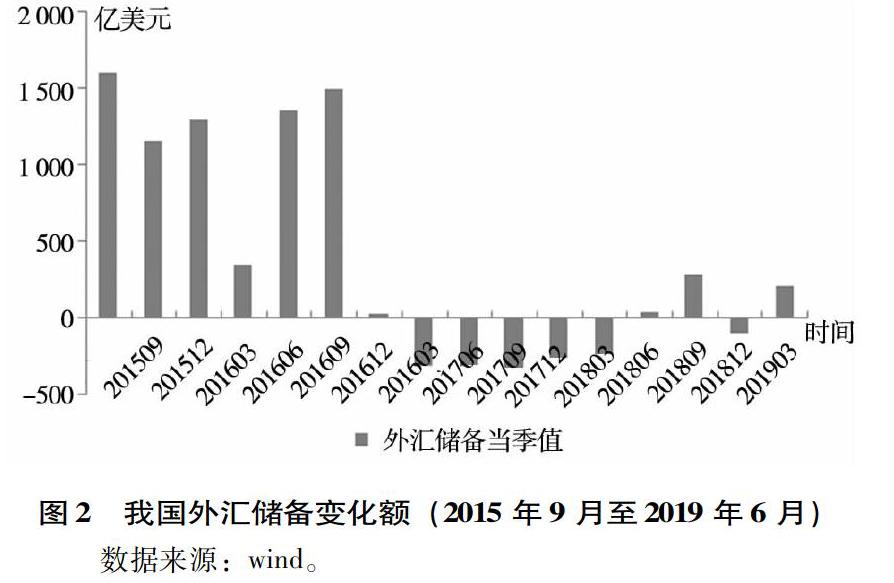

回眸2015年“811”汇改,央行的目的非常明确,一方面是向国际货币基金组织释放人民币加入SDR后中国政府对人民币汇率决定的市场化程度提高的承诺;另一方面则是通过汇率报价机制的改革,实现汇率的双向波动,减少政府对人民币汇率的干预,让汇率更多地依靠市场机制来进行调节,但事实上却引发了汇率在更大程度上的动荡,迫使央行不得不采取更为频繁的市场干预,通过大量外汇储备的投入来对冲人民币汇率贬值。据数据统计显示, 2017年1月底,外汇储备相比于2015年“811”汇改时的35 573.81亿美元下降为29 982.04亿美元(交通银行金融研究中心,2019)[1],相比于2014年更是下降了1万多亿美元(见图2)。外汇储备突然大幅度下降(外逃),央行被迫收紧基础货币的发行,构成了被动式的政策收缩,在强大的汇率贬值预期冲击下,央行通过持续的外汇储备干预(公开市场干预)并没有遏制住人民币汇率贬值趋势,反而导致中国外汇储备的快速消耗,资金通过各种途径出走海外,此时出现了关于人民币汇率要不要“保7”,保汇率还是保外储的争论(潘锡泉,2017;管涛,2019)[2-3]。在此背景下,出现央行越管制,资金越恐慌,外逃现象越严重的尴尬局面,迫使央行不得不对资金跨境流动的管制越苛刻,甚至重启了对各类资本流出进行监管的举措以稳定人民币汇率及其预期(潘锡泉,2017)[2],包括从资本流出的监管力度和范围双重维度入手,譬如,从单纯的跨境借贷监管转向证券投资、直接投资等,甚至对人民币计价的资本流出进行积极干预,打击外汇市场上对人民币进行投机的势力,一度被外界质疑认为中国是否又要回到资本流动管制的时代。

直到2017年第一季度,在国内宏观经济运行逐步改善的背景下,人民币汇率才得以重回小幅度升值状态。相应的,此时的外汇储备规模当季值依然保持负向增长,直到2018年4月左右外汇储备才趋于回调,但此时的人民币汇率又开始了新一轮的贬值,央行并未对此进行较大幅度的干预,而是暂停了使用人民币汇率中间价报价机制中的逆周期因子调节机制,汇率政策回归中性,可以说对人民币汇率双向波动基本保持了容忍态度。从2018年6月19日至10月底,人民币汇率在内外部因素的共同作用下,继续弱势调整,中间价累计下跌超过6%,境内外汇市场重现看空情绪下的顺周期行为和“羊群效应”。为稳定人民币汇率的市场预期,央行对远期售汇业务外汇风险准备金率和逆周期因子调节进行了重启,通过积极干预,2018年8月6日至10月19日,美元指数上涨0.8%,人民币兑美元汇率中间价累计下跌1.2%,合计1 065个基点,9月份,央行外汇占款降幅更是达到1 194亿元人民币,为2017年2月以来的最大降幅。可见,央行的积极引导和干预起到了较好的效果,如果没有央行及时调控,人民币汇率将会出现更大幅度的下跌。

反观这一阶段,人民币汇率虽然经历了“贬值—升值—贬值”的反复震荡,但总体而言,人民币汇率保持了基本稳定的均衡水平上双向动态波动,我国跨境资本流动基本均衡,并未出现资本大幅流出现象。一个可能的原因是我国国内市场韧性的加强,对汇率波动的容忍度和适应性加大,市场主体能够理性地进行结售汇行为,“汇率杠杆调节作用”充分发挥;另一个原因是央行的积极表态及其相关部门的重视(谢建国和贾珊山,2019)[4],并适时采取重启外汇风险准备金要求、逆周期因子等政策工具,对冲了市场情绪波动,对市场预期起到了较好的稳定和引导作用。

三、人民币汇率现状:基于2018年11月至2019年6月的走势分析

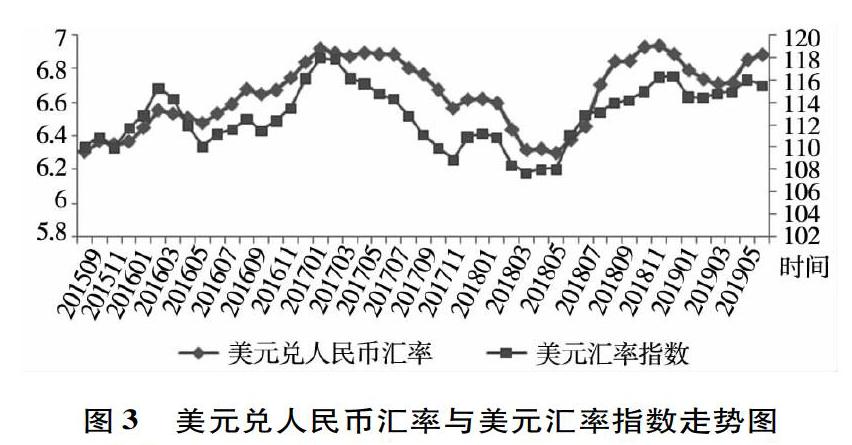

2018年11月至2019年6月,人民币兑美元汇率由6.935 1升值到6.7附近,人民币汇率短期内出现强势升值,进一步细分月份来看,2019年1月至2月,人民币升值,3月至4月基本稳定,略有贬值,5月贬值2.6%,基本抹平了2019年初的涨幅。根据人民币汇率走势数据分析可知,2019年第一季度之前人民币汇率出现了阶段性升值,4月份相对稳定,而5月至6月份又出现了快速的貶值,为何会出现这种情况?结合人民币升值的三大因素,一是美元指数走弱,二是中美双边利差扩大,三是短期资本流动因素,可以发现,2015年“811”汇改之后到2018年10月,人民币汇率走势与美元指数之间存在显著负相关性(美元指数下降,人民币升值),但2018年年底到2019年第一季度,人民币汇率走势与美元指数之间却并没有表现出密切的相关性,且美元指数不仅没有出现显著下降趋势,反而是由96.074 1上升到了97.180 5,上升了1.2%(如图3所示),显然,这一阶段人民币升值并不是由于美元指数走弱所引起。

根据影响人民币升值的三大因素,利差拉大会导致短期套利资金流入国内,造成外汇市场上美元供过于求,进而导致人民币兑美元汇率的升值(张明,2018)[5]。进一步从实践中考量中美两国利差可以发现(如图4所示),中美两国之间利差扩大确实是导致2017年5月至2018年3月期间人民币升值的主要因素(中美两国10年期国债收益率之差显著拉大,而同期内人民币兑美元汇率显著升值),但问题是,2018年年底至2019年3月(第一季度),中美两国10年期国债收益率利差并未扩大,反而有所缩小(中美两国10年期国债收益率之差由54个基点微降至50个基点),如此一来,中美利差扩大显然也不是这一阶段人民币升值的主要影响因素。

最后,从资本流动角度来看,2019年第一季度经常账户顺差490亿美元。其中,货物贸易顺差947亿美元;资本和金融账户顺差388亿美元,其中的资本账户逆差0.3亿美元。更精细的境内银行代客涉外收付款差额数据由2018年12月的2.74亿美元迅速上升至2019年1月和2月的413.43亿美元和151.72亿美元(如图5所示),这表明在2019年1月和2月短期资本出现了较大规模的流入,改变了外汇市场的供求关系。显然,这一阶段人民币汇率升值是由于经常账户顺差,特别是货物贸易顺差带来的短期效应,大量资本流入导致人民币汇率的被动升值,最终表现为这一阶段内出口保持高速增长的同时,人民币汇率却出现持续升值的现象。

2019年进入5月份之后,受市场消息面影响,人民币汇率快速回调,人民币兑美元中间价累积下跌1 706个基点。中美贸易摩擦不确定性加大的市场情绪行为成为影响此时人民币汇率贬值的主要因素②。在中美贸易摩擦加剧背景下,如果人民币汇率不贬值,出口将会变得更为糟糕。理论上而言,作为两种货币的兑换价格,汇率既会受到宏观经济基本面的影响,同时也会受到政治、一国开放程度和金融市场成熟度等因素影响。在2018年11月至2019年6月期间,宏观经济基本面良好且具备一定韧性,国家对宏观经济逆周期调节的力度一直未变,不论是财政政策、货币政策还是相关产业和监管政策均持续发力,政策效应也不断显现,进一步支撑了经济的稳中有进,为人民币汇率的长期稳定夯实了基础。据海关相关数据统计显示,2019年1月至5月,我国外贸进出口实现12.1万亿元,同比增长4.1%,其中5月份出口增长7.7%,较前4个月增加2个百分点(张莫,2019)[6]。与此同时,我国外贸进出口结构不断优化,多元化趋势明显,对“一带一路”沿线国家外贸进出口增长较快,与俄罗斯、沙特、波兰等国家均实现了两位数增长。另据国家外汇管理局公布的数据显示,截至2019年5月末,我国外汇储备规模为31 010亿美元,较4月末上升61亿美元。种种数据表明,人民币汇率面对外部环境的不确定性虽然有增无减,但向好的宏观经济基本面和未来可期的外汇储备规模对人民币汇率稳定能够有效地发挥好“压舱石”的作用。尽管人民币汇率短期面临贬值压力与外部风险因素的冲击存在直接关系,但是短期波动并不改变人民币汇率保持长期稳定的态势,经济基本面和市场力量仍是决定人民币汇率走势的主要因素,一方面,长期来看,具备韧性的中国宏观经济基本面有能力应对各类外部冲击,对人民币汇率形成较好支撑;另一方面,短期来看,虽然市场贬值预期升温,但货币主管部门应对汇率波动的政策工具比较充足,也多次释放了要打击投机做空人民币行为的信号(国务院、央行等相关人士对人民币汇率稳定的多次表态及政策行为就是最好的佐证),这有助于引导市场预期,避免汇率在一个方向上超调。据民生证券研究团队研究发现,5月6日至17日,市场力量向贬值方向累积贡献2 958个基点,5月份央行致力于通过中间价维稳人民币汇率,5月20日之后完全对冲了市场贬值力量,央行完全有能力应对人民币汇率在一定程度上的波动,人民币汇率保持基本均衡水平下的长期稳定态势不会改变。

四、人民币汇率走势展望及推进人民币汇率稳定的政策建议

(一)人民币汇率走势展望

2019年人民币汇率阶段性升值之后到当前,总体汇率虽然有所贬值,且在8月5日当天破“7”,但这并不意味着人民币将进入贬值通道,人民币兑一篮子货币仍保持稳定和强势。从人民币兑一篮子货币汇率来看,人民币名义有效汇率和实际有效汇率在过去20年里升值了30%,对美元的升值幅度仍然达到20%,依然是国际货币中的强劲货币之一,人民币兑一篮子货币走强,对美元汇率中间价贬值可控,小于同期韩元、阿根廷比索等新兴市场国家货币,也强于欧元、英镑等储备货币。

展望人民币汇率的未来走势,笔者认为,人民币汇率在长期内仍将会继续保持基本稳定,但在短期内的波动将会更加常态化,汇率的灵活性会更强,可能会更加接近于国际主要储备货币的波动率。一方面,正如央行相关负责人所陈述的,这是由我国宏观经济发展的基本面所决定的,当前我国经济基本面依旧保持良好发展态势,经济结构调整取得积极成效、经济高质量发展动力显现,经济增长韧性充足,宏观杠杆率趋稳,金融风险总体可控,外汇储备充足,为长期内人民币汇率保持稳定铺垫了扎实的基础;另一方面,经过2015年“811”汇改之后一波三折的“贬值—升值—贬值”历程,央行已经积累了丰富的应对人民币汇率波动的经验和政策工具,如果人民币汇率出现过度波动,央行完全有能力对人民币汇率波动进行有针对性的引导(操作),采取必要的稳定人民币汇率的手段,坚决打击来自以美国为代表的针对人民币汇率的短期投机操作,维护外汇市场稳定,确保人民币汇率在合理均衡水平上基本稳定。譬如,2019年8月5日人民币破“7”之后,央行并未对此进行直接干预,而是顺应市场行为,發布公告称将于8月14日在香港发行300亿元离岸央行票据,使当天人民币相较前一日升值31个基点,有效对冲了人民币汇率的贬值预期③。但同时也不可忽视短期内受中美贸易摩擦、外汇市场供求和美元走势的波动性影响,特别是美联储由长期的加息政策突然向降息等宽松货币政策转向的影响,使得人民币在更大范围内产生更大幅度的波动。

(二)推进人民币汇率稳定的政策建议

1.深化供给侧结构性改革,确保宏观经济基本面长期向好发展

宏观经济基本面是决定汇率中长期稳定的关键所在。确保宏观经济基本面长期向好发展必须要深化供给侧结构性改革来准确处理好去产能、调结构与促转型之间的关系(潘锡泉,2019)[7],一是通过降低产能过剩,调整结构失衡,扭转资源错配的手段去激发经济发展内动动力和活力,为实体经济向高质量发展铺垫基础。二是确保政策实施的稳健性和连续性基础上,充分发挥财政政策和货币政策的合力作用,通过稳健中性货币政策的实施,为宏观经济基本面稳健向好、结构改善、风险防范化解、经济高质量发展提供坚实稳定的货币政策保障(潘锡泉,2019)[8],通过积极的财政政策扭转投资乏力来起到激发经济主体的投资积极性作用,为实体经济高质量发展注入动力。三是尽快出台消费激励措施,加快国内市场培育。具体而言,政府应该继续加大降税减费力度,通过出台促销费转型和升级的若干政策或指导意见,来引导和培植国内消费市场以对冲中美贸易摩擦的外部不确定性对出口带来的不利影响。四是需要加大对金融风险的防范化解力度,政府应该在坚持金融市场结构性去杠杆和金融供给侧结构性改革的基础上,发挥国务院金融发展稳定委员会、人民银行和银保监会、证监会,以及省级政府和地方金融监管机构的“监管协同”作用,拓宽监管边界,做好重点领域风险专项整治,加大对金融资产质量的实时监控和网格化管理,抓好重点客户、重点行业、重点区域的风险管控,特别是过高的金融市场杠杆、潜在的地方政府债务风险,为宏观经济向好发展消除风险隐患,起到保驾护航作用。五是借助于金融科技、大数据、人工智能等科学技术的应用与创新驱动功效来给经济增长赋予新的增长动力,助力实体经济高质量发展。

2.顺势而为,加快推进人民币国际化

汇率是外部经济再平衡的重要变量,一个经济体开放程度越大,汇率的功能性作用越强。经过40年的对外开放,我国经济发展特征由“内向型”向“外向型”和“内向型”并重趋势转向越来越明显,而当外向型经济发展到一定程度时,汇率稳定与汇率波动之间的矛盾也会表现的越来越突出,特别是2015年“811”汇率制度改革以来所表现出来的汇率波动常态化现象就是最好的佐证。随着当前“改革开放再出发”号角的吹响,要求汇率自由浮动的需求变得越来越迫切。在此背景下,央行除了稳定宏观经济基本面,还需要主动增强汇率弹性,对跨境资本流动进行宏观审慎管理。除此之外,更需要顺势而为,通过加快推进人民币国际化的手段来化解汇率稳定与汇率浮动之间的矛盾。具体而言,要充分抓住我国人民币已成为SDR货币的有利契机,坚持市场驱动的基本原则,先从人民币在国际上的支付结算功能入手,特别是要牢牢把握人民币在“一带一路”沿线国家和金砖国家,以及非洲国家之间的贸易结算和支付功能,逐步改变欧洲国家和其他地区对美元货币的路径依赖,提升境内外主体持有和使用人民币的信心,然后有序实现资本项目可兑换和货币市场化,使得人民币向国际货币和储备货币功能的转化,在润物细无声中实现人民币国际化。

3.尊重市场但绝不做任何承诺,为政策操作留取一定空间

政府应该在尊重市场规律的基础上坚持市场决定汇率的机制不动摇,密切关注人民币汇率走势,一般情况下不宜采用生硬的行政手段进行干预,而是应该采用市场化的手段进行合理引导,譬如通过央行等相关部门的表态和宣示作用对汇率稳定起到引导作用,同时也不会、也不应将汇率用于竞争性目的,以及搞竞争性贬值来应对贸易摩擦等外部扰动,但也绝不能轻易地做出任何承诺,必须要为政策操作留取一定的空间,在必要之时(譬如,外部势力针对人民币进行的做空、虚假性交易等投机行为)也需要采取积极的干预手段,以规避事态的不可预见性,以宣示政府完全有能力,也有种类丰富、数量足够的工具来维护人民币汇率的稳定,而不是任由外部扰乱或一些别有用意的国家(譬如美国)对人民币汇率进行恶意的投机,以及频繁性地将我国列为“汇率操纵国”的指责和威胁。

[注 释]

① 具体表现可在后文中的图3和图4得以佐证。

② 数据显示,2019年5月份即(远)期结售汇顺差173亿美元,相比于4月份高出27亿美元,表明此时人民币汇率下跌并非是由于外汇市场供求关系逆转、资本外流所造成的,改变了2018年底至2019年4月人民币汇率升值是由于资本流动因素所致的局面,从侧面说明市场情绪波动对人民币汇率的影响效应越来越显著。

③ 根据民生银行研究团队研究,市场力量在8月2日至5日之间使得人民币汇率中间价向升值方向累积贡献了218个基点,如果没有中间价的对冲,汇率会贬值更多。

[参考文献]

[1] 交通银行金融研究中心.人民币汇率何去何从[J].新金融,2019(6):9-12.

[2] 潘锡泉.当前我国货币政策困境及取向思考[J].新金融,2017(4):20-23.

[3] 管涛.人民币汇率的第三次心理关口[J].武汉金融,2019(7).

[4] 谢建国,贾珊山.公开市场表态稳定了人民币汇率吗?: 基于2014-2017 年人民币汇率干预事件的研究[J].世界经济研究,2019(1):18-30.

[5] 张明.理性看待当前的人民币汇率[J].中国金融,2018(22):57-58.

[6]张莫.短期波动不改人民币长期平稳态势[N].经济参考报,2019-06-13.

[7] 潘锡泉.人民币国际化的“困”与“解”:从央行政策行为透视改革思路[J].西南金融,2019(5):3-11.

[8] 潘锡泉.中美政策异化背景下我国货币政策操作策略研究[J].江汉学术,2019(6).

Abstract: The change in the exchange rate quotation mechanism after the "August 11th" exchange rate reform results in more frequent two-way fluctuation of the RMB exchange rate. The reasons behind it and what will be the next move have become the focus of attention in the international financial field. On the basis of reviewing the trend of RMB exchange rate since the " August 11th " exchange rate reform, this paper analyzes the reasons for the fluctuation of RMB exchange rate at different stages, and forecasts the future trend of RMB exchange rate. Finally, it puts forward the policy recommendations for stabilizing the RMB exchange rate. The study believes that: the change in the US dollar index and the Sino-US spread is the main cause of the "depreciation-appreciation-depreciation" fluctuation of the RMB exchange rate during the period from the "August 11th" exchange rate reform in 2015 to October 2018; and the capital flow factor causes the appreciation of the RMB exchange rate during the period from November 2018 to April 2019; the market sentiment behavior enhanced by the uncertainty of Sino-US trade friction is the root cause of the current fluctuations in the RMB exchange rate. Looking into the future, the two-way volatility of the RMB exchange rate will be more normal in the short term, and the exchange rate flexibility will be stronger. The long-term trend of China′s macroeconomic fundamentals determines that the RMB exchange rate will remain at a reasonable and balanced level in the long run. The government should deepen supply-side structural reform, accelerate the pace of RMB internationalization, and promote the stability of RMB exchange rate at a reasonable and balanced level on the basis of respecting the market. However, the government must not easily promise to give up regulating exchange rate at any time and leave enough room for policy operations to maintain the stability of the RMB exchange rate.

Key words: RMB exchange rate; cross-border flow; Sino-US spread; trade friction

(責任编辑:蔡晓芹)