我国居民消费水平的影响因素分析

2020-04-19丁莉

丁 莉

(北京工商大学 北京 100048)

一、文献综述

对现有文献的研究表明,以往对居民消费水平影响因素的分析主要集中在收入、GDP、住房、社会福利保障等方面,二对于恩格尔系数影响的分析并不是太多。尹宗成等基于31个省份的面板数据采用随机效应模型、固定效应模型和混合模型,得出居民可支配收入对其消费具有很大影响,但在不同收入地区影响程度也存在差异;黎泉等利用固定效应模型对2005-2015年我国大中城市面板数据进行分析,结果表明住房价格上涨会显著地抑制居民消费;曾鹏、蔡悦灵以2007年为时间节点,对1996—2007年和2007—2015年分别进行回归,得出公共支出先主提升了居民消费水平;周少甫、徐卫超基于RCK模型理论,分析得出收入初次分配中的劳动者报酬占比、收入再分配中的财政支出比例均对消费率具有显著的提升作用;田青等利用1999~2006年30个地区的相关数据分析得到影响消费的主要因素是消费习惯、收入,购房支出的对居民消费水平影响程度不大。综合考虑样本数据的可收集性和我国经济发展的实际状况,本文决定选择以下几种因素来研究我国居民的消费水平:居民人均可支配收入、CPI、城市和农村居民家庭恩格尔系数、社会福利保障、住房价格。本文将借用stata分析软件,运用回归分析方法,对影响我国居民消费水平的各种因素进行实证分析,试图找到它们之间的联系。

二、实证检验与分析

(一)指标与数据说明

本文选取了1998年~2017年20年的相关数据进行实证分析,所使用的时间序列数据来源于国家统计局及《中国统计年鉴》。根据居民消费影响因素的相关理论和实证研究文献,本文选择了居民消费水平(c)为因变量,cpi(以1998年=100为准)、农村(negr)和城镇(cegr)恩格尔系数、居民人均可支配收入(ave)、住房价格(p)及社会福利支出(g)为解释变量,研究各种因素对居民消费的影响。以1998年的数据为起点,为减少时间序列数据的波动,对以上部分指标的数据进行调整分别取对数记为:lnc、cegr、negr、cpi、lnave、lnp、lng。然后对处理后的数据进行平稳性检验,并利用协整模型和误差修正模型来考察变量之间的长期均衡以及短期波动。

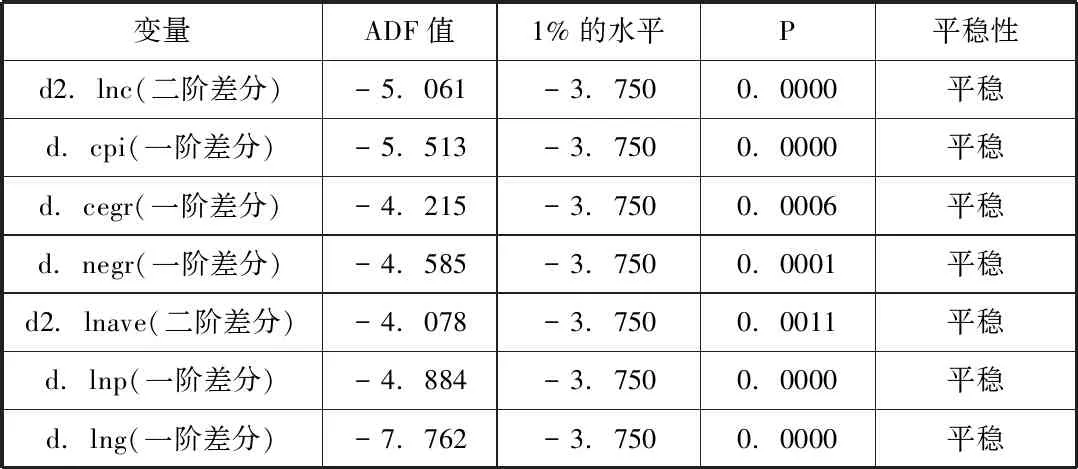

(二)单位根检验

本文采用ADF方法检验时间序列是否存在单位根,结果表明lnc、cegr、negr、cpi、lnave、lnp、lng均是不平稳的,且lnc、lnave的二阶差分是平稳的,cegr、negr、cpi、lnp、lng的一阶差分不存在单位根。其检验结果如表1所示:

表1 单位根检验结果

如果以d2.lnc为因变量,d.cegr、d.negr、d.cpi、d2.lnave、d.lnp、d.lng为自变量进行回归分析,可以得到回归方程为:

d2.lnc=0.0098×d.cpi+0.0012×d.cegr-0.0041×d.negr+0.4572×d2.lnave+0.22×d.lnp+0.3586×d.lng-0.0282

(1)

虽然排除了模型出现伪回归的情况,且模型的F统计量的p值为0.0057,说明模型整体上是显著的,但模型的可决系数R2为0.7626,修正的可决系数为0.6331,说模型的解释力度很弱。并且所有变量的系数都是不显著的,城市恩格尔系数对居民消费有正的促进作用,显然不符合假设。所以为了更好的得到变量之间的关系,可以考虑用协整分析。

(三)协整检验

在以上各变量的ADF检验中,发现居民消费水平对数的二阶差分和居民人均可支配收入对数的二阶差分是平稳的,说明两者二阶单整。而消费价格指数、农村与城镇恩格尔系数以及住房价格对数和社会福利支出对是一阶单整的。以以d.lnc为因变量,cegr、negr、cpi、d.lnave、lnp、lng为自变量进行回归分析,可以得到以下回归模型:

d.lnc=0.0082×cpi+0.0032×cegr-0.0043×negr+0.6718×d.lnave+0.1526×lnp-0.0967×lng-1.1588

(2)

且模型的F统计量的p值为0.0002,说明模型整体上是显著的,模型的可决系数R2为0.8617,修正的可决系数为0.7926,说明模型的解释力度基本可以。但是cegr和negr的系数都是不显著的,城市恩格尔系数对居民消费有正的促进作用,社会福利支出的系数变为负值,不符合现实经济意义。

对以上回归结果的残差进行ADF检验,得到变量之间是存在协整关系的,即变量之间存在长期均衡关系,且长期均衡关系是非常显著的。以d.lny为因变量,可以构建如下模型:

d2.lny=a×d.cpi+b×d.cege+c×d.negr+d×d2.lnave+e×d.lnp+f×d.lng+m×ecmt-1+△

(3)

ecmt-1为误差修正项,△为误差扰动项,ecm为误差修正模型可表示为d.lny=a×cpi+b×cege+c×negr+d×d.lnave+e×lnp+f×lng+m×ecmt

(4)

以上的EG-ADF检验部分得到的ecm模型可以表示为(2)式,反映的是变量的长期均衡关系。误差修正项为-1.1588,而且系数t检验的p值为0.022,这充分表明解释变量的增加导致居民消费支出的短期变动偏离它们长期均衡关系的程度较大,而且居民消费支出和解释变量之间的长期均衡关系对当期非均衡误差调整的自身修正能力较强。以上回归中得出了变量之间的长期均衡关系,下面我们来考察一下变量间的短期关系,根据图3的回归结果可得回归方程:

d2.lnc=0.0085×d.cpi+0.0068×d.cegr-0.0113×d.negr+0.8680×d2.lnave+0.1489×d.lnp-0.0843×d.lng-1.3337×l1.e-0.0068

(5)

由图3的回归结果可知该模型整体上是非常显著的,且拟合优度及修正的拟合优度非常高,解释能力比较强,但d.cegr、d.lng的t检验不显著,且其系数不符合现实经济的假设,则可能是由于存在多重共线性的原因,但由此可看出变量间的短期关系是非常显著的。

(四)多重共线性分析

由于在协整检验中个别变量的t检验非常不显著,这有可能存在多重共线性,用方差膨胀因子判别法对之前参与回归的原数据进行多重共线性检验,得到vif=82.21,存在多重共线性。本文采用因子分析法来消除多重共线性,得到的回归方程为:

lnc=0.0650×cpi-0.1209×cegr-0.1307×negr+0.1305×lnave+0.1294×lnp+0.1319×lng+9.0173

(6)

以上为利用因子分析法消除多重共线性所得到的回归方程,系数符合经济假设。

三、结论与建议

本文选取的数据是从1998年到2017年的时间序列数据,因此首先要对数据的平稳性进行检验,经过一系列的处理之后,数据符合了平稳性的要求。之后对其进行协整检验,我们可以看出变量之间存在长期均衡关系,模型整体比较显著,且解释能力比较强。再之后对模型的变量之间的短期关系进行了考察,发现变量之间的短期关系非常显著。但是在以上模型中,模型整体性都比较显著,但个别变量的t检验并不显著,所以在本文中考虑多重共线性的存在,并用方差膨胀因子判别法来检验多重共线性,发现模型存在严重的多重共线性,并通过因子分析法消除多重共线性,得到(6)式中的回归模型,由回归方程可知,消费者物价指数cpi与居民消费水平成正相关的关系,但程度并不是很大;农村与城市恩格尔系数越小,表明居民越富裕,消费水平越高,所以恩格尔系数与居民消费水平是负相关的关系;居民人均可支配收入越高,居民消费水平也会增加,且增加的幅度很大;住房价格与政府支出越大,居民的消费水平也会有大幅度的增加,这是因为我国近年来住房价格大幅度提升,人们购买房屋需要更多的货币,从而导致了消费的大幅度上升,儿政府社会福利支出的增加,会使人们消除未来的更多不确定性,也会增加当前的消费。

由以上,我们可以知道,增加居民可支配收入与社会福利支出将会大大增加居民消费水平,住房价格虽然也会增加消费者的消费,但其上升的幅度要适中,不能连续不断的增加,否则会导致严重的后果。