2020年1月豆粕市场分析及预测

2020-04-18谢长城

谢长城

(北京博亚和讯农牧技术有限公司,北京 100085)

1 月份,美国农业部供需报告中性偏空,上调美国大豆单产和总产,但下调收割面积和期初库存,令期末库存维持不变;南美大豆产量预估维持不变,巴西早播大豆开始收割,分析机构预测巴西大豆产量再创新高,阿根廷播种结束,产量有望保持正常水平,南美大豆丰产预期较强,全球大豆市场供应宽松。中美正式签署第一阶段协议,由于2020年进口规模低于预期,且进口细节并未公布,美国大豆价格承压高位回落,月底美国大豆价格收在925美分/蒲式耳。国内连粕期货市场震荡下跌,主力合约2 005跌破2 700元/吨支撑位,月底缩减跌幅,收在2 682元/吨,较12月底下跌90元/吨。

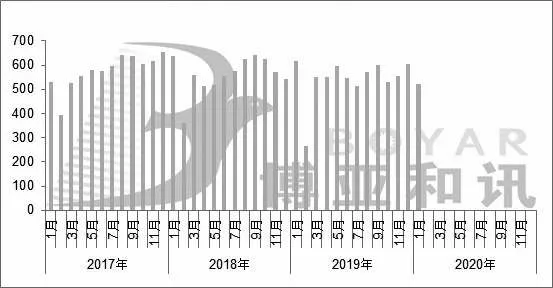

进口大豆集中到港,国内油厂大豆供应充足,开机率先升后降,豆粕现货供应增加,但终端备货低于预期,节前逢低补货为主,油厂豆粕库存持续攀升,北方供应紧张态势明显缓解。由于受马来西亚棕榈油减产影响,国内油脂市场延续强势,油厂挺油抛粕现象明显,豆粕现货价格持续下跌,中旬沿海油厂报价跌破2 650元/吨。节前终端养殖产品集中出栏,叠加看淡节后市场,补栏谨慎,饲料企业逢低少量补货为主,备货低于预期。1 月份,豆粕现货均价2 784元/吨,环比下跌4.95%,同比下跌3.6%(图1)。

图1 2017-2020年(1月)国内豆粕均价趋势图

1 中美签署第一阶段经贸协议,美国下调加征关税

1月15日上午,中美第一阶段经贸协议签署仪式在美国白宫东厅举行。中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国总统特朗普共同签署协议文本并致辞。

这份协议在相当程度上解决了双方关切,实现了互利共赢。主要体现在三个方面:一是深化贸易领域双向合作,扩大双方在农产品、制成品、能源、服务业等领域的贸易规模,以更好地满足人民日益增长的美好生活需要。二是进一步放宽市场准入,包括扩大金融领域双向开放,为两国企业提供更多市场机遇。三是持续优化营商环境,双方承诺加大知识产权保护力度,鼓励基于自愿和市场条件的技术合作等,以更好地促进公平竞争,激发市场主体的创新与发展活力。同时,双方将建立双边评估和争端解决安排,及时有效解决经贸分歧。在关税退坡问题上,美方承诺取消部分对华产品加征关税,实现加征关税由升到降的转变。

在扩大贸易方面,从2020 年1 月1 日至2021 年12 月31日两年内,中国应确保在2017年基数之上,扩大自美采购和进口制成品、农产品、能源产品和服务不少于2 000亿美元。其中,①在制成品方面,在2017 年基数之上,中国2020 日历年自美国采购和进口规模不少于329 亿美元,2021 日历年自美国采购和进口规模不少于448 亿美元。②在农产品方面,在2017年基数之上,中国2020日历年自美国采购和进口规模不少于125亿美元,2021日历年自美国采购和进口规模不少于195亿美元。③在能源产品方面,在2017年基数之上,中国2020日历年自美国采购和进口规模不少于185亿美元,2021日历年自美国采购和进口规模不少于339 亿美元。④在服务方面,在2017 年基数之上,中国2020 日历年自美国采购和进口规模不少于128 亿美元,2021日历年自美国采购和进口规模不少于251亿美元。

对于美豆来说,预计2020 年在365 亿美元购买额下对美豆的采购量会在2 000 万~3 000 万t 之间,对美豆出口的提振有限。由于中美之间第一批互加的关税并没有取消,若无关税免除,中国对美豆商业进口增量有限,关注后期政策变化。此外,目前中国第一季度大豆买船已经基本完成,4-8 月为南美大豆出口季,美豆出口将面临较大竞争,中国大量购买美豆可能要到2020年8 月以后。

在确定谷物进口配额政策不放开之后,DDGS 进口放开的可能性大增,由于目前DDGS 仍处于“双反”政策内,后期需关注中国何时撤销“双反”政策,政策放宽后,预计进口美国DDGS 将明显增加,利空国内豆粕和菜粕市场。

2 供需报告中性偏空,美豆产量上调高于预期

2019年,全球大豆市场供需格局有所改善,大豆期末库存降至2017 年以前水平,主要得益于美国大豆产量的大幅下降,但南美大豆产量延续丰产,全球大豆供应仍较宽松,豆类市场价格维持低位区间震荡。

1 月10 日,美国农业部公布的1 月供需报告显示,全球2019-2020 年度大豆产量预估为33 770.4 万t,12 月预估33 747.8万t,上调22.6万t,期末库存预估为9 667.2万t,12月预估9 639.7万t,上调27.5万t。全球大豆产量上调,库存小幅上调,供需格局仍较宽松。

美国单产上调,产量上调,期末库存持稳,高于预期。美国2019-2020 年度大豆收割面积为7 500 万英亩,下调60万英亩,大豆单产47.4蒲式耳/英亩,上调0.5蒲式耳/英亩,大豆产量35.58亿蒲式耳,上调0.08亿蒲式耳,高于市场预期;大豆出口量为17.75 亿蒲式耳,大豆压榨量为21.05 亿蒲式耳,大豆期末库存为4.75 亿蒲式耳,维持稳定。

南美大豆产量持平,巴西库存上调,阿根廷库存持稳。巴西2019-2020年度大豆产量1.23亿t,出口7 600万t,国内消费4 624 万t,下调30 万t,期末库存3 117.3 万t,上调75 万t。阿根廷2019-2020 年度大豆产量5 300 万t,出口820万t,国内消费5 170万t,库存2 589万t。

中国大豆产量持稳,压榨量小幅上调。中国2019-2020年度大豆产量为1 810万t,大豆进口预估为8 500万t,大豆压榨量8 500万t,上调50万t。

3 进口量高于预期,进口均价延续上升

1月14日,海关总署公布,中国12月份大豆进口954万t,较上月827.76万t增加126.24万t,增幅15.25%,较去年同期572.33万t增加381.67万t,增幅66.69%;1-12月大豆进口8 850.84万t,较去年同期8 803.56万t增加47.28万t,增幅0.5%。12 月中国大豆进口均价为407.5 美元/吨,环比上涨2.1%,同比下跌8.47%;2019年1-12月累计进口均价399.2美元/吨,同比下跌7.7%(图2)。

图2 2016-2019年中国月度大豆进口量及单价

4 大豆压榨量下降,豆粕库存持续攀升

1 月上旬油厂开机率创下两年新高,连续3 周大豆压榨量达到200万t左右,中旬后由于春节假期影响,油厂陆续停机,开机率大幅下降。大豆压榨总量为695万t,环比减5.7%,同比减13.2%。节前终端养殖产品集中出栏,叠加中美达成贸易协议,市场看淡节后市场,终端市场逢低滚动补充现货,对远期基差合同采购谨慎,油厂未执行合同小幅下降。截至1月底,国内沿海地区油厂豆粕库存在60万t,未执行合同在290万t(图3)。

图3 2017-2020年(1月)国内油厂豆粕库存和未执行合同趋势图

5 节前集中出栏,豆粕备货低于预期

1 月份,国内生猪出栏延续增加,但规模猪场的产能恢复更快,已经连续4个月增长。毛鸡待出栏量依然偏高,鸡价继续下跌,肉鸡养殖仍处深度亏损。在产蛋鸡存栏延续攀升,终端看跌节后市场,养殖户老鸡淘汰增加,补栏谨慎。水产养殖处于淡季,水产饲料需求延续下降,反刍料延续小幅下降。根据博亚和讯数据测算,预计2020年1月国内豆粕饲用消费总量环比减13.4%,同比减15.3%(图4)。

图4 2017-2020年(1月)中国豆粕饲料消费量

6 价差缩窄,豆粕使用优势明显

1 月份,国内豆粕与菜粕现货价差为462 元/吨,环比缩窄25.4%,同比缩窄18.5%;豆粕与棉粕现货价差为260元/吨,环比缩窄23.3%,同比缩窄57.6%。豆粕与菜粕价差持续缩窄,豆粕使用优势明显,豆粕添加比例保持高位。

7 关注天气和政策变化,2 月豆粕市场低位震荡

预计中国对美国农产品采购增加,关注政策走向,南美丰产预期较强,关注假期天气变化,预计美豆价格维持在880~980美分/蒲式耳。国内进口大豆供应充足,节后油厂陆续恢复开机,豆粕现货供应宽松,终端需求止降回升,油厂顺价出货,预计豆粕现货价格维持在2 650~2 850元/吨。□