我国省级分部门杠杆率对经济增长的门槛效应研究

2020-04-17郭桂霞黄冠群

郭桂霞 黄冠群

摘要:本文首先对2008年-2016年28个省的居民部门、地方政府部门和非金融企业部门杠杆率进行了详细测算,并基于该数据使用门槛回归模型,来研究省級分部门杠杆率对于经济增长的影响。研究发现:各省的地区经济发展水平、地方政府治理水平、金融规模、投资率、通胀率和城镇化在杠杆率对经济增长起到影响的过程中存在显著的门槛效应,从而各省不同的初始条件,决定了在不同省份、不同部门实施“去杠杆”政策的异质性经济效应。据此,建议各省结合本地实际的初始条件,因地制宜地发挥不同部门杠杆率对经济可持续增长的动力。各省均不应降低居民部门的杠杆,而“去杠杆”的重点应放在去低政府治理水平地区、或低金融规模地区、或低GDP增长地区的非金融企业部门杠杆,以及去低通胀地区的地方政府杠杆。

关键词:分部门杠杆率;经济增长;门槛效应;去杠杆

一、引言

自美国次贷危机爆发以来,杠杆成为了全球关注的焦点。一方面,资金短缺方通过加杠杆实现借贷筹资从而完成各项交易,促进了经济的增长;另一方面,杠杆率过高背后的高负债蕴含着巨大的风险。伴随着中国经济进入“新常态”,在经济增速放缓的情况下,高杠杆问题也逐渐凸显出来。

从三个方面分析目前我国的杠杆率特征。首先,从横向看,我国全社会杠杆率和非金融部门总杠杆率都过高。根据国际清算银行的数据,在2008年到2017年期间,中国的全社会杠杆率BIS全社会杠杆率计算方法:全社会杠杆率=全社会非金融部门信贷/GDP。已由最初的138.1%增加到241.5%,相较于2008年后一直在降杠杆的美国,中国的高杠杆问题显得十分突出。2017年底,发达经济体非金融部门总杠杆率为268.9%,新兴市场经济体非金融部门总杠杆率为186.8%。中国的总杠杆率为241.5%,超过了新兴市场经济体的平均水平,并接近于发达经济体与欧元区的水平,远高于巴西(151.3%)、南非(125.8%)和印度(125%)。处于新兴市场经济体的中国,其宏观杠杆率却接近发达经济体的水平,杠杆率总水平较高。其次,从纵向看,2008年全球金融危机后,中国总杠杆率上升过快。根据国际清算银行的数据,中国除去金融部门的总杠杆率从2008年底的138.1%快速上升至2017年底的241.5%,不到10年的时间就从略高于巴西、印度和南非等新兴市场经济体的水平跃升至和欧元区等发达经济体相当的水平。相比之下,同一时期欧元区仅从225.5%上升至251.1%,巴西从116.60 %上升至151.30 %,南非从106.30%上升至125.80%,而印度则从128.70%下降至125.00%。再次,从各经济部门看,中国宏观杠杆率水平的过快上升主要来自于非金融企业部门。根据国际清算银行的数据,2008年底至2017年底,非金融部门总杠杆率从138.10%上升至241.50%,上升了103.40%,其中非金融企业部门上升了53.80%,居民部门上升了30.50%,政府部门上升了19.10%,可以看出非金融企业部门对总杠杆率上升起到了主要作用。

在此背景之下,中国政府多次提出“去杠杆”的目标。2015年12月,“去杠杆”作为“三去一降一补”五大任务之一在中央经济工作会议上被首次提出。2016年12月,中央经济工作明确,“去杠杆”要在控制总杠杆率的前提下,把降低企业杠杆率作为重中之重,要规范政府举债行为等。2017年12月8日,中央政治局会议提出,防范化解重大风险要使宏观杠杆率得到有效控制。2018年4月2日,中央财经委员会第一次会议指出,要以结构性去杠杆为基本思路,分部门、分债务类型提出不同要求,地方政府和企业特别是国有企业要尽快把杠杆降下来,努力实现宏观杠杆率稳定和逐步下降。

显然,从关注全社会杠杆率到关注分部门杠杆率,“去杠杆”政策正在逐步细化。在实际去杠杆的过程中,大家的共识是,并不是降低所有部门的杠杆率都有利于经济增长。但是,应该去哪个部门的杠杆?各省在去杠杆的过程中是否应该“一刀切”?如果不是,各省应该如何有针对性地实施去杠杆政策呢?但是,学术界对于分部门杠杆率的研究尤其是省级分部门数据的测算和实证分析还存在很大的细化研究空间,亟需通过严谨的经济学研究,为国家的分部门“去杠杆”政策提供依据。但是,目前对于我国杠杆率的测算,要么是国家层面的分部门杠杆率,要么是省级层面的全社会杠杆率,而缺少省级层面的分部门杠杆率的测算以及在此基础上的实证分析。因此,本文首先通过搜集公开数据并估算部分数据,测算我国各省(直辖市或自治区)为简化表述,下文在不引起混淆的情况下,将“各省(直辖市或自治区)”简称为“各省”。2008年-2016年居民、非金融企业、地方政府三个部门的杠杆率,从而在这个方面做出探索性的工作,这不仅有助于加深我们对于各省杠杆率的细化理解,而且对于细分数据基础上的进一步研究,具有很重要的学术价值。本文进而基于测算出的我国各省分部门杠杆率数据,使用Hansen门槛回归模型,实证分析各部门杠杆率对我国各省经济增长的门槛效应,从而为各省分部门调整杠杆率提供现实依据和政策建议。

本文后面的部分安排如下:第二节综述与本问题相关的已有研究;第三节测算各省居民、非金融企业、地方政府三个部门的省级分部门杠杆率数据;第四节基于第三节测算的省级分部门杆杆率数据,分析各省不同部门杠杆率对经济增长的门槛效应;第五节总结本文的主要发现,并对各省分部门调整杠杆率提供有针对性的政策建议。

二、文献综述

杠杆对经济增长有着怎样的影响,国内外已经有了不少的相关研究,我们重点综述与本文直接相关的三个方面的文献:杠杆率与其衡量指标;对中国杠杆率的测算及结果;杠杆率对经济增长的影响。

(一)杠杆率与其衡量指标

在杠杆率定义方面,DHulster(2009)认为杠杆是一种允许金融机构通过超过自有资金的投资获得潜在收益或可能损失的工具,Marina(2012)的定义与之类似,不过她还认为杠杆可以帮助金融机构放大收益或者加重亏损。Breuer(2002)将杠杆率认定为一种衡量资产负债表的指标,在一定程度上还包括了表外风险敞口。

在杠杆率的衡量指标方面,很多研究使用全社会债务余额/GDP来计算全社会杠杆率(李扬等,2013;朱鸿鸣、薄岩,2016;牛慕鸿、纪敏,2013;黄志龙,2013;中国人民银行杠杆率研究课题组,2014;宋亚等,2017),也有不少研究使用了私人部门信贷/GDP作为衡量杠杆率的指标(Law and Singh,2014;Arcand et al.,2015;王爱俭、杜强,2017)。

(二)对中国杠杆率的测算及结果

在我国杠杆率的测算方面,大部分学者采用债务余额/GDP衡量杠杆率,但在债务余额的统计口径上有所不同。李扬等(2013,2015)对全社会杠杆率的测算分为居民、非金融企业、政府和金融機构4个部门,在分别对4个部门的债务进行统计后,剔除重叠部分,计算得到四个部门的杠杆率,加总可得到中国全社会杠杆率,之后学者的做法也基本参照于此,不过在债务余额的口径上有所差别。李扬等(2013,2015)以及宋亚等(2017)统计的债务口径包括银行贷款、债券、信托融资、委托贷款和未贴现的银行承兑汇票。中国人民银行杠杆率课题组(2014)在债务口径上则更偏向于显性债务,债务口径仅包括了银行贷款、债券和信托融资。朱鸿鸣、薄岩(2016)在李扬等(2013,2015)的基础上,剔除了未贴现的银行承兑汇票,加入了证券业、保险业和类金融机构提供的融资和外债。

在杠杆率的测算结果方面,已有研究差异很大。李扬等(2013,2015)测算出中国2012年和2014年的社会杠杆率分别为215%和236%;中国人民银行杠杆率课题组(2014)测算出的2012年全社会杠杆率为183%;朱鸿鸣、薄岩(2016)测算了从2008年-2014年中国的全社会杠杆率,发现全社会杠杆率由139%上升到了213%。以上这些研究都是我国的分部门杠杆率的测算,而宋亚等(2017)基于跨省数据测算了中国2003年-2015年的杠杆率,显示全社会杠杆率由最初的126%涨至190%。但是,目前对于我国省级层面分部门杠杆率的测算研究,还比较有限。

(三)杠杆率对经济增长的影响

杠杆率对经济增长的影响的讨论由来已久,但已有研究发现,两者之间的关系并非确定性的正相关或负相关。Fisher(1933)提出的“债务-通缩理论”认为,过度的负债会导致债务清偿,债务人不得已而将资产廉价出售,造成价格水平大幅下降,作用于企业则会导致企业资产更大下降,传递到经济之中,就会造成经济萧条。Mendoza(2010)通过理论模型验证了这一点,并将杠杆率作为约束触发条件,当杠杆率足够高时,就会触发费雪通缩机制。Geanakoplos(2009)提出了杠杆周期的概念:在没有任何干预的情况下,经济繁荣时杠杆率会很高,经济萧条时杠杆率会很低,最终导致经济繁荣时资产价格很高而经济萧条时相反。Buttiglione et al.(2014)也从杠杆率周期的角度出发,认为杠杆率与经济增长之间具有正反馈效应。他认为信贷扩张会提高人们对经济增长的乐观预期:当现实与预期相反,就会出现超出预期的信贷收缩,最终引起经济危机或者进行结构性改革。

在杠杆率对经济增长的门槛效应研究方面,国内外学者已经进行了不少的探索,很多研究发现杠杆率与经济增长之间存在非线性关系。文献中使用门槛回归模型研究杠杆率对经济增长的非线性影响,主要有三种不同的做法:第一种,将杠杆率作为门槛变量,分析其他因素作为核心解释变量对于经济增长的非线性影响(如宋亚等,2017);第二种,将其他因素作为门槛变量,将杠杆率作为核心解释变量而非门槛变量来考察其经济增长效应(如王爱俭、杜强,2017);第三种,既将杠杆率作为门槛变量,同时也作为核心解释变量(如Coricelli et al., 2012)。由于本文关注的焦点为杠杆率对经济增长的非线性影响,从而杠杆率应该作为核心解释变量,因此,不宜采用第一种方法;同时,本文还关注不同经济初始条件时这一非线性影响有何差异,从而不宜采用第三种方法。综合考虑,我们采用了第二种方法,通过不同门槛变量的不同区间,考察杠杆率对经济增长的非线性影响。Law and Singh(2014)基于87个国家的数据,使用私人部门信贷/GDP作为衡量杠杆率的指标,发现当杠杆率高于88%时,杠杆率的上升对经济增长会产生抑制作用。Arcand et al.(2015)基于1960年-2010年130多个国家的面板数据,得到杠杆率超过100%时,杠杆率升高会对经济增长产生负面效果。Reinhart and Rogoff(2010)则使用了公共部门债务指标,基于44个国家(地区)将近200年的数据进行分析,发现无论是发达国家还是新兴市场,当公共部门债务占GDP的比重(政府杠杆率)低于90% 时,公共债务和 GDP 增长率之间表现出弱相关关系;而当这一杠杆率高于90% 时,债务每增加1%,GDP 增长率将下降约1%。类似地,Coricelli et al.(2012)使用发展中国家数据发现,适度的杠杆率才会促进TFP的增长,而杠杆率过高反而会降低TFP。国内方面,宋亚等(2017)基于测算出的省级全社会杠杆率,将其作为门槛变量并把资本存量增速作为解释变量进行门槛回归,发现当杠杆率高于83%时,资本对经济增长的拉动作用将会下降;王爱俭、杜强(2017)的研究则是基于跨国数据将杠杆率作为解释变量,引入金融规模、金融效率和金融结构三个门槛变量,进行门槛回归,发现三者都存在门槛值,其中金融规模的扩张会削弱杠杆对经济增长的促进作用,而效率的提升和结构的优化则会增强杠杆对经济增长的促进作用。

(四)影响经济增长的其他因素

研究经济增长影响因素的文献,汗牛充栋。与本文相关的是,我们在实证分析杠杆率对经济增长的非线性影响时,应该选取哪些控制变量以及哪些变量可能存在门槛值。在研究杠杆率影响经济增长的文献中,很多研究控制了诸如对外开放程度和资本存量增长(宋亚等,2017)、金融发展水平(王爱俭、杜强,2017;邵汉华,2018)、贸易开放程度、老龄化水平等重要经济变量,发现这些变量对经济增长具有显著影响,且金融规模与投资率作为门槛变量对经济增长都有非线性影响。在其他关于我国经济增长的文献中,很多研究表明,地方政府治理水平(张树剑,2016)、通货膨胀(田卫民,2019)和城镇化水平(贺小莉等,2014)都对当地经济增长存在非线性影响。这些研究对于我们选取门槛变量和控制变量,具有重要的参考价值。

(五)对已有文献的简评

当前对杠杆率的研究,主要集中在指标测算以及杠杆率与经济增长的关系方面,这为本文研究提供了重要的参考。但是,已有研究要么分析全国整体的分部门杠杆率,要么分析省级层面的全社会杠杆率,而尚未对省级层面的分部门杠杆率进行测算,从而基于省级分部门杠杆率数据,分析杠杆率对于各省的经济增长效应的实证分析也较为缺乏。鉴于我国各省在经济发展、制度环境、金融基础等各方面的显著差异,因此,各省不同部门的杠杆率对当地增长的经济效应也可能存在显著差别,从而本文拟通过测算各省居民、非金融企业、地方政府三个部门的杠杆率,并分析不同部门杠杆率对各省经济增长的门槛效应,为各省因地制宜地实施“去杠杆”政策提供依据。

三、我国省级分部门杠杆率的测算

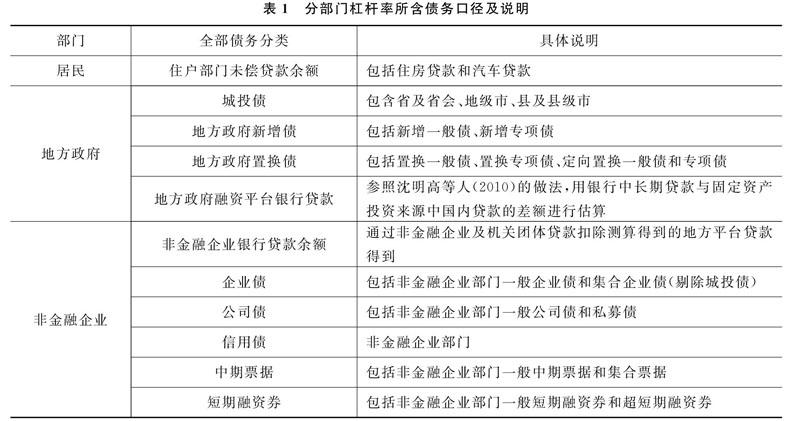

借鉴国内外大部分学者使用的杠杆率指标,本文使用债务余额/GDP来衡量杠杆率,从而分部门的杠杆率采用该部门的债务余额与GDP的比值来衡量。在财务学中,财务杠杆是指企业利用负债来调节权益资本收益的手段,常见的衡量指标为资产负债率=负债总额/资产总额,属于微观意义上的概念,与本文所研究的杠杆率并不相同。考虑到数据的可得性及实际的数据状况和金融机构的特殊性,本文测算了除金融机构之外的三个部门的杠杆率:我们通过收集Wind数据库、中国人民银行官网、国家统计局、各省的金融运行报告及其财政厅和审计厅官网的公开数据,分别测算各省居民、地方政府和非金融企业的杠杆率,在估算省级层面的分部门杠杆率数据方面进行有益的探索。表1列出居民、地方政府和非金融企业部门的债务测算口径。

根据表1的测算口径,我们将分别测算我国2008年-2016年各省的分部门杠杆率。关于样本的选取区间,由于金融危机并非我们关心的核心变量,所以,选取了金融危机之后的数据,因而样本从2008年开始;由于市场化指数的最新数据为2016年,因而样本数据截至2016年。限于篇幅,文中只展示了我国各省分部门的杠杆率测算结果,而没有展示用于核算各分部门杠杆率的子指标数据,所有测算的数据均备索。

(一)居民部门杠杆率的测算

虽然有的文章以居民债务/居民可支配收入的方法,测算居民部门的杠杆率(刘哲希、李子昂,2018),但为了与其他两个部门的杠杆率保持统一口径以便进行比较分析,本文用居民债务余额/GDP来测算居民部门的杠杆率。

债务的两大来源分别是贷款和发债,考虑到在我国居民个人不能通过发债的方式获得资金,因此,本文以住户部门的银行贷款作为居民部门的债务,数据来自中国人民银行每年发布的各省金融运行报告;各省每年的GDP数据来自国家统计局官网。剔除了缺失数据的海南省、贵州省和西藏自治区后,一共包括28个省的数据,测算出的居民部门杠杆率如表2所示。

从表2可以看出,截至2016年年底,我国28个省的居民部门杠杆率均已超过10%,但总体来看,居民部门杠杆率并不高。其中,居民部门杠杆率水平最高的是上海市,2016年居民部门杠杆率水平达到了53.37%,紧随其后的是北京市、广东省和福建省等经济发达省份;居民部门杠杆率水平最低的是青海省,2016年居民部门杠杆率水平为10.79%,内蒙古自治区和山西省的居民杠杆率比这个数据略高一些。从整体上来看,我国各省居民部门的杠杆率水平并不高,并且整体呈现出和经济发展水平相适应的状态:经济发达地区居民部门杠杆率水平偏高,经济落后地区居民部门杠杆率水平较低。

(二)地方政府杠杆率的测算

地方政府杠杆率的测算一直是学术界关注的一个热点,也是难点问题。由于地方政府债务的数据尚未公开,本文难以获得直接的地方政府债务数据,因此,我们使用地方政府债(又包括新增债和置换债两部分)和城投债(即显性债务总额),再加上估算的地方政府融资平台银行贷款(即隐性债务总额)相加来测算地方政府债务,力求在数据可得的前提下,尽可能涵盖地方政府的显性债务和隐性债务。其中,地方政府债和城投债的数据来自Wind数据库;关于地方政府融资平台的银行贷款,我们借鉴了沈明高等(2010)沈明高等(2010)认为,在统计固定资产投资的资金来源时,流入地方融资平台的贷款很可能并没有统计为银行贷款;而是摇身一变成为自筹资金,而这部分名义上的自筹资金,实际上的地方政府债务可用银行中长期贷款与固定资产投资来源中国内贷款的差额进行估算。的做法,采用银行中长期贷款与固定资产投资来源中国内贷款的差额来估算地方政府的隐性债务,其中各省银行中长期贷款数据来自中国人民银行发布的各省金融运行报告,各省固定资产投资来源中国内贷款的数据来自国家统计局官网,通过估算得到地方政府融资平台银行贷款,作为地方政府的隐性债务纳入地方政府的总债务中。分别测算各省的显性债务和隐性债务后,加总可以测算得到地方政府的总债务,与各省GDP相比,可得到2008年-2016年各省地方政府杠杆率(表3)。

根据表3,相对于各省居民部门的杠杆率,地方政府的杠杆率整体水平偏高。根据本文测算的结果,截至2016年底,政府部门杠杆率超过100%的有12个省,其他省市政府部门的杠杆率也基本上超过50%。从地区分布上来看,不同于居民部门杠杆率较高的地区主要是经济发达的地区,政府部门杠杆率较高的地区并不仅仅局限于发达地区,除了北京、上海这样的发达地区政府部门杠杆率偏高外,新疆、青海等西部地区的政府部门杠杆率也较高,政府部门的杠杆率随着经济发展、基础设施建设不断完善呈现出整体偏高的特点。

(三)非金融企业部门杠杆率的测算

由于金融机构的负债(如存款类等)并非其主动负债,所以,本文在测算企业部门的杠杆率时剔除了金融机构的数据,只考察非金融企业的数据。非金融企业的负债主要由两大部分组成:一部分是来源于银行贷款,另一部分是来源于发债所得。其中,对于非金融企业的银行贷款数据,我们使用非金融企业及機关团体贷款(来自各省金融运行报告),扣除表4中已经测算得到的地方平台贷款计算得到;非金融企业的发债所得包括:非金融企业部门一般企业债和集合企业债(剔除城投债)、非金融企业部门一般公司债和私募债、非金融企业部门信用债、非金融企业部门一般中期票据和集合票据以及非金融企业部门一般短期融资券和超短期融资券,数据来自Wind数据库。使用测算得到的非金融企业总债务除以各省GDP,即可测算得到非金融企业部门的杠杆率(表4)。

根据表4,我国非金融企业部门杠杆率整体上处于居民部门杠杆率和政府部门杠杆率之间,除了北京市的杠杆率远远超过平均值,其他各省非金融企业部门杠杆率水平均低于100%。在地区分布上看,除了北京市外,非金融企业部门杠杆率较高的地区主要集中在传统第二产业较发达的省份,如吉林省(81.88%)、辽宁省(62.36%)和山西省(90.08%)等,其他省份非金融企业部门杠杆率水平较低。

整体来看,我们测算得到的三个部门的杠杆率,我国各省分部门杠杆率整体上呈现出政府部门杠杆率>非金融企业部门杠杆率>居民部门杠杆率的特点;但具体到不同的地区又呈现出不同的特征:虽然在三部门中政府部门杠杆率一般是最高的,但居民部门和非金融企业部门的杠杆率在不同地区的大小关系却并不一定。一方面,在传统第二产业较发达的地区和基础设施产业快速推进的地区,如吉林省、辽宁省、青海省和新疆省等,往往呈现出非金融企业部门杠杆率高于居民部门杠杆率的特点;另一方面,在经济发达地区以及居民消费观念较超前的地区,如上海市、广东省、重庆市和四川省等,呈现出居民部门杠杆率高于非金融企业部门杠杆率的特点。总之,我们测算的结果表明,在具备不同经济发展、制度环境、金融基础等初始条件的省市,各个部门的杠杆率也呈现出不同的特征,这也更加表明我国对于杠杆率的调整应当根据各省的具体实际情况分部门、分地区地进行。

四、我国省级分部门杠杆率对经济增长的门槛效应分析

根据已有文献的研究,我们认为各省分部门杠杆率与经济增长之间存在非线性关系,在不同门槛变量影响下,杠杆率对经济增长可能存在门槛效应。因此,我们使用Hansen门槛回归模型进行实证分析。

(一)模型构建

1. 门槛回归模型

本文使用Hansen(1999)提出的门槛面板模型,分析各省杠杆率与经济增长之间的非线性关系:

(二)变量选取与数据来源

本文2008年-2016年省级分部门杠杆率已在第三节中测算得到,市场化指数数据来自樊纲等编制的中国各省份市场化指数报告,其他数据均来自Wind数据库,主要变量及含义见表5。

(三)实证结果与分析

我们分别对居民、地方政府和非金融企业三个部门的数据进行了测算和门槛回归,采用人均GDP、地方政府治理水平、金融规模、投资率、通胀率、城镇化水平作为门槛变量,依次使用门槛回归模型进行检验和估计。

1. 居民部门杠杆率对经济增长的门槛效应分析

(1)门槛变量检验

我们采用Hansen(1999)提出的格点搜索法确定模型中存在的门槛值,并通过自举法(Bootstrap)对门槛效应的显著性进行检验。本文进行了500次反复抽样后,确定了门槛值并对其进行了显著性检验。居民部门数据中,存在门槛值的变量有五个:地方政府治理水平、金融规模、投资率、通胀率和城镇化水平,门槛效应检验的结果见表6受文章篇幅所限,我们没有一一给出各个门槛值的LR图,备索。。门槛值及其置信区间列于表7中。可以看到,除投资率存在双门槛值外,其他四个门槛变量均存在单门槛值。

(2)门槛效应回归结果

居民部门杠杆率对经济增长的门槛效应回归结果,总结在表8中。模型(1)-(5)是分别使用地方政府治理水平、金融规模、投资率、通胀率和城镇化水平作为门槛变量时的回归结果。

从表8可以看到,各省居民部门杠杆率的提高,在不同门槛变量下对于经济增长的影响均为正向影响,尽管在不同区间内的经济增长效应大小有所差别。这也从侧面反映了,我国的居民部门杠杆率确实整体偏低,从而刺激居民借贷的边际效应较高。

当地方政府治理水平为门槛变量时,存在单门槛效应,门槛值为8.37。无论地方政府治理水平高低,提高居民部门杠杆率都能促进经济增长;但在地方政府治理水平较高的地区(市场化指数高于8.37时),这一效应更加显著,系数为0.011,高于低地方政府治理水平组的0.006。这表明,地方政府治理水平越高的地区,市场化水平较高、政府干预较少,从而居民通过提高杠杆来增加消费和借贷经营,能够更好地拉动经济增长。

金融规模和通胀率为门槛变量时的效应与地方政府治理水平为门槛变量时的效应非常類似,也是存在单门槛效应,门槛值分别为9.56%和1.3%。尽管无论金融规模和通胀率高还是低的组别,居民杠杆率的提高都能促进经济增长,但金融规模较高(金融规模高于9.56%)或通胀率较高(通胀率高于1.3%)的地区,居民杠杆率的经济促进效应均更加显著。这一发现也与直觉相吻合。

但城镇化水平作为门槛变量时,效应有所不同。城镇化水平存在单门槛效应,门槛值为68.71%。根据回归结果,尽管无论城镇化水平高低,提高居民杠杆率都能促进经济增长,但城镇化水平较高(城镇化水平高于68.71%)的地区,居民部门杠杆率的经济促进作用小于城镇化水平较低的地区。由于我国居民贷款中八成为消费贷款,因此,从直觉上来理解,城镇化水平较高的地区,居民平均消费水平较高,从而进一步通过提高杠杆来提高居民消费的边际效应就降低。

当投资率作为门槛变量时,存在双门槛效应,第一门槛值为41.44,第二门槛值为77。根据回归结果,无论投资率低、中等还是高的地区,提高居民杠杆率都能提高当地经济增长率,但是,中等投资率(投资率介于41.44%和77%之间)的地区,居民杠杆率的经济促进效应明显低于低投资率(投资率低于41.44%)或高投资率(投资率高于77%)的地区。这表明,居民杠杆率对经济增长率的边际效应呈现U型。这可能因为,与投资率较高或较低的地区相比,中等投资率的地区往往是地方经济发展到一定程度的地区,居民消费相对处于中等水平且较为稳定,从而提高居民杠杆率拉动经济增长的效应尽管显著为正,但要低一些。

3. 地方政府部门杠杆率对经济增长的门槛效应分析

(1)门槛变量检验

利用Hansen(1999)的门槛回归方法,我们发现地方政府部门的杠杆率数据中,存在门槛值的变量包括地方政府治理水平、金融规模、投资率、通胀率和城镇化水平,门槛效应检验结果见表9,门槛值及其置信区间见表10。

(2)门槛效应回归结果

地方政府部门杠杆率对经济增长的门槛效应回归结果,总结在表11中。模型(1)-(5)是分别使用地方政府治理水平、金融规模、投资率、通胀率和城镇化水平作为门槛变量时的回归结果。

根据门槛回归结果可知,地方政府部门杠杆率在不同门槛值下并非总是能够促进经济增长。其中,金融规模和投资率作为门槛变量时,地方政府部门杠杆率的经济效应与居民部门杠杆率的效应类似。金融规模较高的地区(金融规模高于13.67%),地方政府部门杠杆率的提高更加能够显著促进当地经济增长。投资率较高(投资率高于77%)或者投资率较低(投资率低于41.44%)的地区,地方政府杠杆率的经济促进效应更加显著,而中等投资率水平(投资率介于41.44%和77%之间)的地区,地方政府杠杆率的提高对经济增长没有显著影响。这与居民部门杠杆率的经济效应非常类似,直觉上理解,可能也与中等投资水平地区的地方政府支出水平相对稳定从而边际经济效应较小的缘故。

地方政府治理水平较低(市场化指数低于8.37)或城镇化水平较低(城镇化水平低于38.7%)时,政府部门杠杆率对经济增长的效应不显著;地方政府治理水平较高或城镇化水平中等或较高时,加政府杠杆能显著促进当地经济增长,这一效应对高城镇化水平(城镇化水平高于45.2%)的地区更为显著。对地方政府治理水平的理解,与居民部门的类似。对城镇化水平的理解,由于我国地方政府债务中,以生产性支出为主,用于医疗、社会保障等福利性支付的比重较小,而城镇化水平中等或较高的地区,对于地方政府生产性支出的需求较大,从而通过增加政府杠杆来满足这些需求的经济效益较高,因此,提高政府杠杆可以促进当地经济增长。

通胀率作为门槛变量时,结果显示,低通胀水平(通胀率低于1.3%)的地区,加政府部门杠杆反而会阻碍经济增长;而高通胀水平地区的政府部门杠杆率对经济增长的影响不显著。因此,低通胀的地区,私人部门债务和投资的成本较低,从而不能通过提高政府债务扩大投资,这可能挤出了成本较低的私人部门投资而阻碍经济增长。

4. 非金融企业部门杠杆率对经济增长的门槛效应分析

(1)门槛变量检验

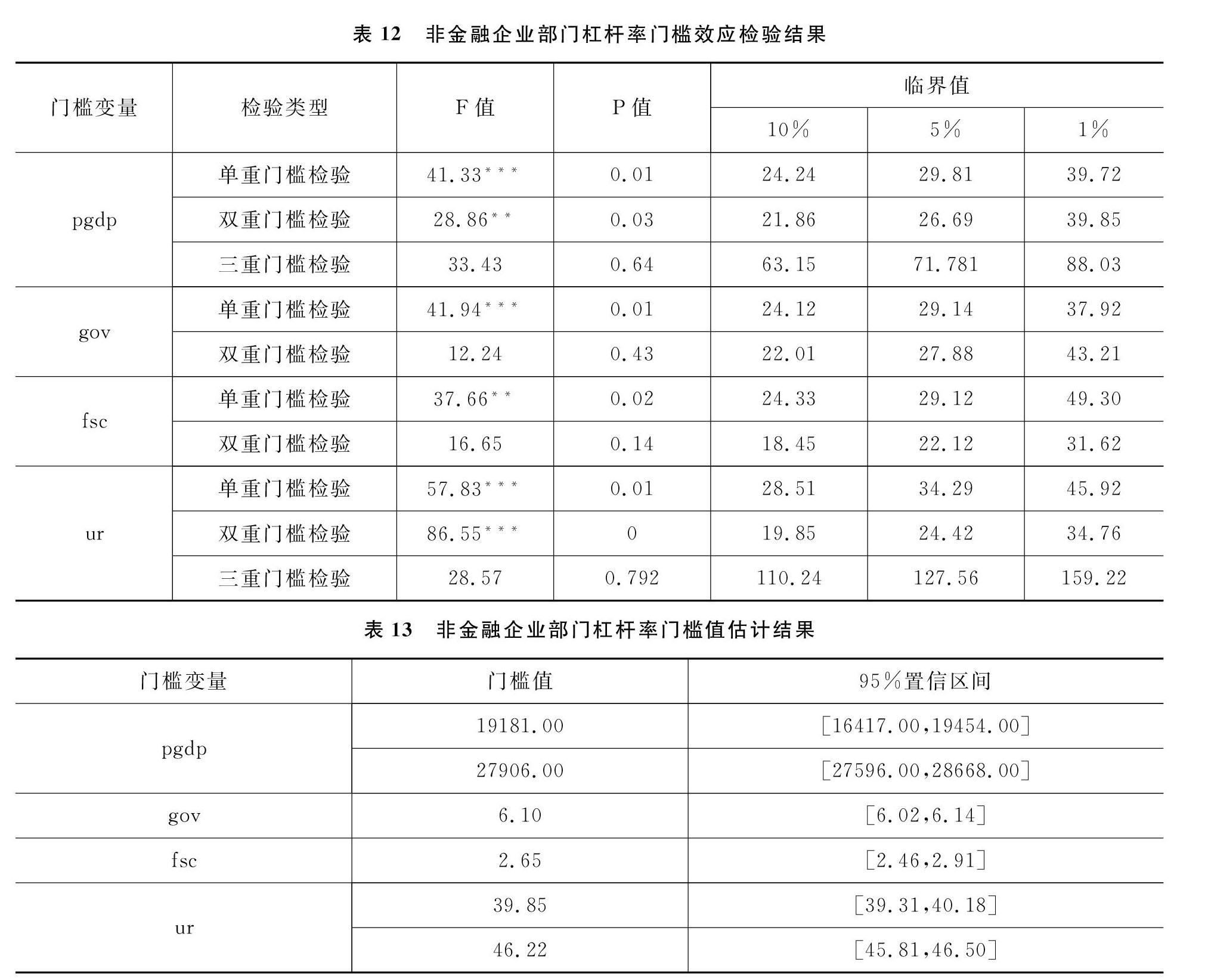

类似地,分析得出非金融企业部门的数据中,存在门槛值的变量包括地区经济发展水平、地方政府治理水平、金融规模和城镇化水平,门槛效应检验结果见表12,门槛值估计结果及其置信区间见表13。

(2)门槛效应回归结果

非金融企业部门杠杆率对经济增长的门槛效应回归结果,总结在表14中。模型(1)-(4)是分别使用地方政府治理水平、金融规模、人均GDP和城镇化水平作为门槛变量时的回归结果。

从表14中可以看到,非金融企业部门杠杆率对经济增长的非单调性影响明显高于其他两个部门的杠杆率。

在地方政府治理水平较低(市场化指数低于6.1)、或者金融规模较小(金融规模低于2.65%)、或者人均GDP较低(人均GDP低于19181元)的地区,提高非金融企业部门的杠杆率反而会显著抑制当地的经济增长。只有在地方政府治理水平较高(市场化指数高于6.1)、或者金融规模较高(金融规模高于2.65%)、或者人均GDP较高(人均GDP高于27906元)的地区,提高非金融企业部门的杠杆率才会显著促进当地经济增长。

城镇化水平存在双门槛效应,第一门槛值为39.85,第二门槛值为46.22。当城镇化水平作为门槛变量时,非金融企业部门杠杆率的提高对于经济增长整体上呈现负面影响;但这种影响随着城镇化水平的不断提高而效果减弱。联系对于地方政府部门杠杆率实证分析结果的直观理解,非金融企业部门杠杆率的这一结果显然与直觉相吻合。

(四)稳健性检验

Hansen(1999)门槛回归模型的缺陷在于,不允许解释变量包含滞后项,并要求所有解释变量外生,这种静态的门槛模型不能解决模型内生性问题。Kremer等(2013)在静态门槛模型的基础上,提出了动态门槛模型,允许解释变量中包含被解释变量滞后项和内生性。考虑到当期的杠杆率与经济增长之间可能存在互为因果的关系,因此,我们使用动态门槛回归模型进行了稳健性检验。稳健性检验结果显示,控制内生性以后,主要变量的符号和显著性均比较稳健,从而在本文的样本数据中,内生性问题对文章实证结果的影响有限。考虑到文章的篇幅以及地方政府部门杠杆率所具有的较强现实政策意义,我们这里只给出了地方政府部门杠杆率经济效应的稳健性结果。从表15-表17可以看到,尽管控制内生性后,城镇化水平从基准模型的双门槛变为单门槛值,但回归结果显示,城镇化水平的非单调性影响方向和显著性与基准模型完全一致。其他门槛变量均只有定量影响,从而基准模型分析结果具有很好的稳健性。

五、結论与政策建议

本文测算了28个省2008年-2016年居民部门、地方政府部门和非金融企业部门的杠杆率,进而使用Hansen门槛回归模型,分三个部门来探究不同部门杠杆率的提高对于经济增长会带来怎样的影响。基于本文的研究结果,杠杆率的提高并不一定意味着经济的增长,重点在于各省应结合本地初始条件,因地制宜地调整分部门的杠杆率,以达到促进经济平稳健康发展。基于此,我们有如下政策建议:

首先,居民杠杆率的提高,在不同门槛变量和门槛值区间内,都可以不同程度地促进本地的经济增长。因此,“去杠杆”不应去居民部门的杠杆,反而应进一步提高居民杠杆率。为了更好地引导居民部门杠杆对经济产生促进作用,我们建议:地方政府应当不断提高治理水平,推动市场化进程;各省应该引导金融业健康发展,提升金融业服务实体经济的能力;地方政府应该推动当地投资的发展,营造良好投资环境,完善基础设施建设;维持适度的通胀水平;各地政府应该适度推进城镇化,但也需要认识到当城镇化进程进入一定阶段,居民部门杠杆率的增加对于经济增长的促进作用会有所减弱,因此,应当发展成为高质量的城镇化。

其次,目前我国地方政府部门杠杆率整体过高,应当加以适当控制,避免风险积压。为了更好地引导地方政府部门杠杆对经济产生促进作用,我们建议:首先,地方政府应当不断提升自身的治理水平,推动体制改革进程,对于市场化程度更高的地区而言,地方政府举债投入城市建设等经济活动中才能对于经济促进起到积极作用。其次,应当推动地区金融业的发展,把更多金融资源配置到经济社会发展的重点领域和薄弱环节,在良好的金融环境下,政府部门提高杠杆率也更加能促进经济健康平稳发展。再次,地方政府应当推动当地投资的发展,但应注意投资的适度,才能使政府杠杆对经济增长产生更好的效果,防止过犹不及。另外,在通胀率方面,对于通胀率过低的地区,地方政府加杠杆并不能给经济带来正面影响,应当保持一个适度的通胀水平。最后,地方政府应该积极推动城镇化的进程,在城镇化中增加政府杠杆为经济增长助力。

再次,应该因地制宜地引导非金融部门的杠杆。我们建议:首先,在地区经济发达地区,非金融企业部门加杠杆可以对于经济增长起到促进作用;反之则相反,因此,对于各地区而言,只有不断推动当地经济发展,才能为非金融企业部门加杠杆创造良好环境。对于市场化程度较低、金融业发展不足的地区,非金融企业部门加杠杆并不能给当地经济增长带来正面的影响,因此,应进一步提高市场化程度,大力发展金融行业,促进形成金融和实体经济、金融体系内部的良性循环。此外,虽然对于不同城镇化水平的地区而言,非金融企业部门杠杆的提高对于经济增长整体上呈现负面影响,但这种影响随着城镇化水平的不断提高而效果减弱,因此,各地区还应当不断推进城镇化的进程,保证经济平稳發展。

最后,各地应结合当地的初始条件,有针对性、有重点地实施“去杠杆”政策,以保障经济快速平稳发展。对于经济发达地区,可以适当提高非金融企业部门杠杆来促进经济发展,经济落后地区则应当控制该部门杠杆的提高;地方政府治理水平较高或者金融业发展较快的地区可以提高三个部门杠杆来推动经济增长;投资率较高、适度通胀、城镇化水平高的地区可以适当提高居民部门和政府部门的杠杆以促进经济增长。反之,实施“去杠杆”政策,各地不应降低居民部门杠杆率;目前“去杠杆”的重点可以放在降低通胀水平较低地区的地方政府杠杆,以及降低地方政府治理水平较低、或者金融规模较小、或者人均GDP较低的地区的非金融企业部门的杠杆。

参考文献:

[1]樊纲、王小鲁、张立文、朱恒鹏,2003:《中国各地区市场化相对进程报告》 ,《经济研究》第3期。[Fan Gang, Wang Xiaolu, Zhang Liwen, Zhu Hengpeng, 2003,Marketization Index for Chinas Provinces, Economic Research Journal, 3.]

[2]贺小莉、赵坚、潘浩然,2014:《我国城镇化与经济增长的非线性关系分析——基于PSTR模型》,《华东经济管理》第12期。[He Xiaoli, Zhao Jian, Pan Haoran, 2014,An Analysis on the Nonlinear Relationship between Urbanization and Economic Growth in China: Based on the PSTR Model, East China Economic Management, 12.]

[3]黄志龙,2013:《我国国民经济各部门杠杆率的差异及政策建议》,《国际金融》第1期。[Huang Zhilong, 2013,The Differences of Sectoral Leverage Ratios of China and Some Policy Recommendations, International Finance, 1.]

[4]李扬等,2013,《中国国家资产负债表 2013——理论、方法与风险评估》,中国社会科学出版社。[Li Yang et al., 2013,The National Balance Sheet of China in 2013: Theory, Methodology and Risk Evaluation, China Social Sciences Publishing House.]

[5]李扬、张晓晶和常欣等,2015,《中国国家资产负债表2015——杠杆调整与风险管理》,中国社会科学出版社。[Li Yang, Zhang Xiaojing, Chang Xin et al., 2015,The National Balance Sheet of China in 2015: Leverage Adjustment and Risk Management, China Social Sciences Publishing House.]

[6]刘哲希、李子昂,2018:《结构性去杠杆进程中居民部门可以加杠杆吗》,《中国工业经济》,第10期。[Liu Zhexi, Li Ziang, 2018,Can Household Add Leverage in the Process of Structural Deleveraging? China Industrial Economics, 10.]

[7]牛慕鸿、纪敏,2013:《中国的杠杆率及其风险》,《中国金融》第14期。[Niu Muhong, Ji Min, 2013,The Leverage Ratio in China and Its Risks, China Finance, 14.]

[8]邵汉华,2018:《金融结构与经济增长的非线性门槛效应:基于最优金融结构的视角》,《审计与经济研究》第3期。[Shao Hanhua, 2018,The Nonlinear Threshold Effect between Financial Structure and Economic Growth: A Perspective of Optimal Financial Structure, Journal of Audit and Economics, 3.]

[9]沈明高、彭程、龚橙,2010:《地方融资平台远虑与近忧》,《中国改革》第5期。[Shen Minggao, Peng Cheng, Gong Cheng, 2010,Costly Success for Local Financing Platforms, China Reform, 5.]

[10]宋亚、成學真、赵先立,2017:《我国省域杠杆率及其对经济增长的影响——基于省级面板数据门槛模型》,《华东经济管理》第2期。[Song Ya, Cheng Xuezhen, Zhao Xianli, 2017,The Provincial Leverage Ratio in China and Its Effect on Economic Growth: Based on the Provincial Panel Data Threshold Model, East China Economic Management,2.]

[11]田卫民,2019:《通货膨胀与经济增长关系的实证分析》,《统计与决策》第6期。[Tian Weimin, 2019,Empirical Analysis of Relationship between Inflation and Economic Growth, Statistics and Decision, 6.]

[12]王爱俭、杜强,2017,《经济发展中金融杠杆的门槛效应分析——基于跨国面板数据的实证研究》,《金融评论》第5期。[Wang Aijian, Du Qiang, 2017,Threshold Effect of Financial Leverage in Economic Development: An Empirical Study with Cross-national Panel Data, Chinese Review of Financial Studies, 5.]

[13]张树剑,2016:《地方治理、财政透明与经济增长——1985-2013年中国省级面板数据的分析》,《世界经济文汇》第5期。[Zhang Shujian, 2016,Local Governance, Fiscal Transparency and Economic Growth: Based on the Provincial Panel Data of China from 1985 to 2013, World Economic Papers, 5.]

[14]中国人民银行杠杆率研究课题组,2014:《中国经济杠杆率水平评估及潜在风险研究》,《金融监管研究》第5期。[Peoples Bank of China, 2014,An Evaluation of the Leverage Ratio of China and Its Potential Risks, Financial Regulation Research, 5.]

[15]朱鸿鸣、薄岩,2016:《中国全社会及各部门杠杆率测算》,《重庆理工大学学报(社会科学版)》第2期。[Zhu Hongming, Bo Yan, 2016,Chinas Leverage to Measure the Whole Society and Each Department, Journal of Chongqing University of Technology (Social Science), 2.]

[16]Arcand, J.L., Berkes, E. and Panizza, U., 2015, Too Much Finance? Journal of Economic Growth, 20(2): 105-148.

[17]Breuer, P., 2002, Measuring Off-balance-sheet Leverage, Journal of Banking and Finance, 26(2-3): 223-242.

[18]Buttiglione, L., Lane, P.R., Reichlin, L. and Reinhart, V., 2014, Deleveraging, What Deleveraging? The 16th Geneva Report on the World Economy, published by CEPR Press.

[19]Coricelli, F., Driffield, N., Pal, S. and Roland, I., 2012, When Does Leverage Hurt Productivity Growth? A Firm-level Analysis, Journal of International Money and Finance, 31(6): 1674-1694.

[20]DHulster, K., 2009, The Leverage Ratio: A New Binding Limit on Banks, Crisis Response Note, No. 11, World Bank.

[21]Fisher, I., 1933, The Debt-Deflation Theory of Great Depressions, Econometrica, 1(4): 337-357.

[22]Geanakoplos, J., 2010, The Leverage Cycle, NBER Macroeconomics Annual, 24(1): 1-66.

[23]Kremer, S., Bick, A. and Nautz, D., 2013, Inflation and Growth: New Evidence from A Dynamic Panel Threshold Analysis, Empirical Economics, 44: 861-878.

[24]Law, S.H. and Singh, N., 2014, Does Too Much Finance Harm Economic Growth? Journal of Banking and Finance, 41: 36-44.

[25]Kudinska, M., 2012, Financial Leverage of Commercial Banks: The Case of Baltic Countries, Journal of Business Management, 6: 105-113.

[26]Mendoza, E.G., 2010, Sudden Stops, Financial Crises, and Leverage, American Economic Review, 100(5): 1941-1966.

[27]Reinhart, C.M. and Rogoff, K.S., 2010, Growth in a Time of Debt, American Economic Review, 100(2): 573-578.

Abstract: The authors, having first provided a detailed calculation of the sectoral leverage ratios respectively of the local residents, provincial governments and non-financial enterprises in twenty-eight Chinese provinces from 2008 to 2016, construct a threshold regression model based on the data to explore the impact of sectoral leverage on the economic growth in each province. The empirical results show that there exist significant threshold effects of regional per capita GDP, local governance level, financial development, investment, inflation and urbanization on the local economic growth. Therefore, differentiated initial conditions in various provinces will result in heterogeneous economic effects of the deleverage policy in different sectors of different provinces. Based on these findings, it is suggested that each province should accommodate its local conditions to tailor its sectoral leverage and provide economic impetus for the local economy. While no residential leverage should be reduced in any province, the emphasis of the deleverage policy should be laid on reducing the leverage of non-financial enterprises in provinces with low governance level, or low financial development, or low GDP growth, and on reducing local government leverage in provinces with low inflation rate.

Key words: Sectoral Leverage Ratio, Economic Growth, Threshold Effect, Deleverage

責任编辑 叶青