商业银行投贷联动业务模式分析

2020-04-14李静

李静

【摘要】“融资难”一直以来都是困扰中小企业发展的重要原因,随着供给侧改革的推进,政策上积极鼓励商业银行提供更多金融工具和创新产品,支持中小企业发展。商业银行的投贷联动模式一定程度上缓解了中小企业融资压力。文章将介绍投贷联动发展现状及业务模式,并以浦发银行为例,分析商业银行投贷联动的模式,通过分析可以了解商业银行投贷联动存在的问题与风险,及应对风险的措施。

【关键词】商业银行,投贷联动,业务模式

一、投贷联动发展历程

投贷联动是指银行一方面以风险投资公司或者基金的方式,对创新企业提供资金支持,另一方面以贷款的形式为该企业提供资金支持,并在该模式中建立严格的风险隔离墙。投贷联动起源于美国,美国硅谷银行将股权投资和债权投资相结合,创造出独特的投贷联动模式。在2008年金融危机的背景下,英国五大银行联合推出“中小企业成长基金”,专门为英国极具发展潜力的中小型新创企业提供融资,打造具有英国特色的投贷联动模式。

在深化供给侧改革的背景下,2014年,我国开始探索投贷结合的融资模式,支持股权投资参与科技企业投资并提供增值服务,2015年,选择符合条件的商业银行进行投贷联动业务试点,2016年,正式启动投贷联动业务试点,鼓励试点机构建立投资功能子公司和科技金融专营机构。商业银行的投贷联动业务的实践与发展,一定程度上缓解了中小企业融资难的问题,也给商业银行实现自身转型发展带来了新的机遇。

二、商业银行开展投贷联动业务的动因及优势

商业银行开展投贷联动业务的原因主要有两方面:一是中小企业融资难融资贵,亟需商业银行给予融资支持,国家政策极大鼓励商业银行创新金融工具以支持中小企业融资,二是商业银行面临的内忧外患处境,迫使商业银行进行转型。国内商业银行的金融产品和金融服务同质化现象严重,再加上拥有成熟市场经验和个性化金融产品的外资银行进入国内金融市场,商业银行面临的竞争环境十分严峻。除此之外,互联网金融发展迅速,金融脱媒日趋加剧,以及第三方支付平台在生活中广泛应用,都极大的弱化了商业银行的中介职能和支付职能。随着存贷款利差缩小,利润空间降低,商业银行还面临寻找新的利润点的压力。在这些因素的推动下,商业银行不得不进行转型,开发新业务。而中小企业在融资方面一直存在着巨大缺口,商业银行利用投贷联动业务模式可以转变盈利模式,发掘新的利润增长点。

商业银行进行投贷联动业务,也有其独特的优势。第一,商业银行具有雄厚的自有资金,可以满足投资和信贷业务。第二,商业银行有丰富的客户资源,并且对其客户相对了解,可以避免信息不对称风险。第三,商业银行具有完备的营业网点,可以及时的了解到网点范围内投贷联动业务相关企业的经营情况。第四,商业银行的信誉好,投资者会增加对企业的信心。第五,商业银行人才充足,可以为投贷联动目标企业提供全面的服务。但是由于商业银行长期经营以存贷款为主的传统金融服务,其缺乏股权投资的经验。

三、商业银行投贷联动业务模式

虽然国家规定商业银行不能直接进行股权投资,但是可以通过子公司或者和其他金融机构合作的方式进行股权投资,也就是利用第三方机构进行股权投资。根据第三方机构的不同,商业银行投贷联动业务模式主要可以分为三种:“银行+VC/PE”模式、“银行+子公司”模式、“银行+其他机构”模式。

(一)“银行+VC/PE”模式

“银行+VC/PE”模式指的是商业银行联合风险投资、股权私募机构为融资企业提供资金融通的模式。在这种模式下,商业银行与风险投资机构或者股权私募机构合作的方式主要有两种,第一种方式是“跟贷”,股权投资机构与商业银行共同分享掌握到的信息,并且共同承担风险,VC/PE筛选融资企业,向融资企业进行投资,而商业银行为融资企业提供贷款。这种方式对商业银行而言可以获取比传统贷款更高的贷款收益,但是承担的风险比传统贷款业务要高。而融资企业可以在不稀释股权的条件下,获取更多的资金支持。在这种方式下,商业银行为实现债权与股权的结合,还会锁定融资企业的投资顾问服务、结算服务以及其他服务。其运行模式如图1:

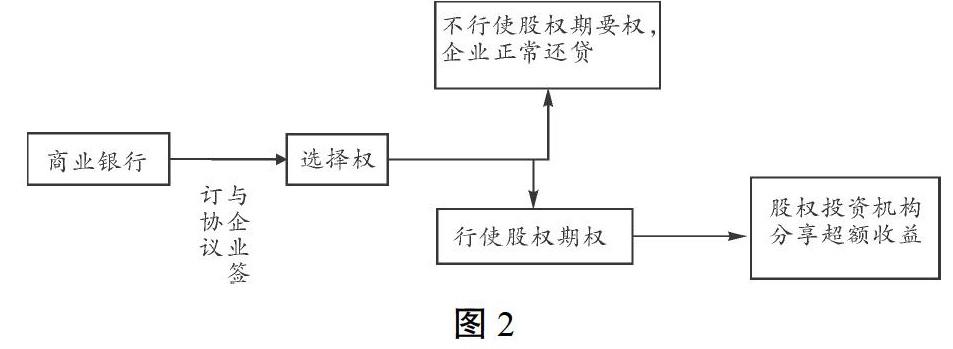

另外一种是“选择权”模式,这种模式是建立在“跟贷”模式的基础上,是商业银行规避限制直接进行股权投资的一种方式。商业银行在与融资企业签订贷款协议的同时,与股权投资机构约定在未来约定时间或条件下,将贷款按约定价格转为股权,并由股权投资机构代为持有,股权投资机构出售这一部分股权后,要将收益分给商业银行。在这种模式下,商业银行不仅获得了贷款利息收入,还利用股权投资公司的专业能力获得了超额收益。该模式运用如图2:

(二)“银行+子公司”模式

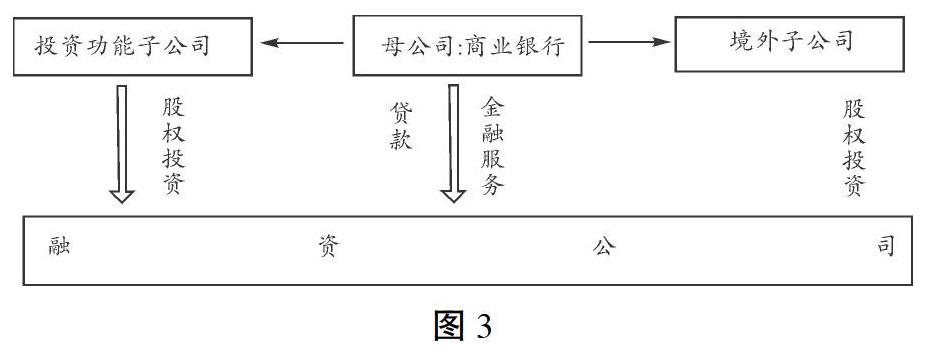

“银行+子公司”模式是指商业银行通过自己设立的投资功能子公司或者境外子公司对符合条件的融资企业进行股权投资,而商业银行自身对融资机构提供贷款和相关金融服务。这种模式下,商业银行和子公司之間信息沟通成本较低,相互协作能力强,较为灵活,商业银行可以获取更高的收益,但也要承担全部的风险,对商业银行子公司的股权投资能力要求较高,并且商业银行内部需要更加严格分离各项目资金。

(三)“银行+其他机构”模式

“银行+其他机构”模式指的是商业银行和其他金融机构共同合作,一起设立有限合作企业、股权投资基金或者资产管理计划,再通过股权投资基金平台对满足条件的融资企业进行股权投资。在这种模式的运行中,商业银行运用信贷资金或者自有资金持有基金计划中的优先级份额,而其他金融机构作为管理人持有劣后级份额。这种模式中,二者可以充分发挥各自的优势,商业银行提供丰厚的资金及优质的客户,其他金融机构提供专业的股权投资策略。

四、投贷联动存在的问题

虽然商业银行开展投贷联动业务对参与三方都有好处,但是我国投贷联动业务模式还处于初步探索阶段,仍然存在着许多问题及尚未暴露的风险。第一,商业银行和股权投资机构二者对风险的偏好存在着较大的差异,商业银行缺乏股权投资的经验,可能造成商业银行股权债权双损失的结果。第二,投贷联动业务模式的杠杆率高,风险大,但商业银行内部能承担的杠杆率低。商业银行以投贷联动业务模式参与的股权投资不进行公开交易,流动性差,不能在企业经营能力下降的情况下及时给予资金支持。第三,可能引发企业道德风险,商业银行在内外压力迫使下支持融资企业借新还旧。第四,金融机构之间信息不对称,信息交流不顺畅导致投贷联动业务效率低,风险大。第五,股权投资交易不透明,投贷联动业务相关的法律法规不健全,存在监管隐患。

针对开展投贷联动业务可能带来的潜在风险,商业银行需要分散投资,防止股权投资过于集中,利用多样化的投资组合分散风险。商业银行综合评估融资企业,设定贷款额度,并与保险公司、担保公司以及政府贷款风险补偿基金等其他金融机构共同建立起不良贷款风险分担机制。管理信贷资金来源,建立完善的股权投资“防火墙”和退出机制,将商业银行和子公司的资金及投资交易操作严格隔离,防止风险传染。建立专业股权投资人才团队,降低商业银行投资风险。商业银行需加强和其他金融机构之间的信息交流,建立成熟的信息共享机制,降低信息不对称风险。

五、浦发银行投贷联动业务

自投贷联动业务试点以来,浦发银行积极同其他金融机构合作开展投贷联动业务,为中小企业提供资金支持。浦发银行及其各分行关注八大战略新兴产业,深化科技金融生态圈业务模式,建立科技金融差异化风险机制,创新信贷产品,开展投贷联动、认股选择权、项目对接等服务,为高成长性的中小企业提供资金。

(一)浦发硅谷银行

上海浦东发展银行股份有限公司和美国硅谷银行有限公司共同出资成立浦发硅谷银行,各持浦发硅谷银行50%股权。浦发硅谷银行是一家专门服务创新产业的中外合资银行。浦发银行通过对浦发硅谷银行的控股来实现债权与股权相结合的投贷联动。浦发硅谷银行的目标客户主要包括智能硬件、软件、移动、消费科技品、互联网、清洁能源、生物技术、新材料、生命科技等科技创新企业。这些企业具有高成长性的特征,融资需求旺盛,但融资成本高。浦发硅谷银行聚焦科技创新企业,为这类企业提供资金支持与金融解决方案,促进不同阶段的中国创新企业成长发展。

浦发硅谷银行在中国受到许多限制,目前主要以贷款为主,不能持有股权。浦发硅谷银行的投贷联动业务主要是和股权投资机构相互协作,由股权投资机构筛选最有潜力的科创企业,给与战略咨询并进行直接投资,而浦发硅谷银行为科创企业提供贷款支持。这种投贷联动模式和“银行+VC/PE”模式大致一样,存在的问题和面临的风险也基本相同。由于浦发硅谷银行主要是为科创企业提供融资服务,而科创企业的风险比传统银行信贷高,并且收回成本的周期长比一般中小企业长,因此浦发硅谷银行面临的不良贷款的风险更高。

(二)“直投”模式

浦發银行的投贷联动模式有“跟贷”和“直投”模式,“跟贷”模式就是跟随股权投资机构为融资企业提供贷款支持。“直投”模式是协同集团内部上海信托开展直投业务,“上海信托股权直投+科技贷款”是投贷联动业务的一种创新。另外,浦发银行也积极与浦银国际探索"股、债、贷"结合的合作方式,通过集团内协同协作开展投贷联动业务,充分运用集团化运营优势,提高集团内部协同效应。但是,这种与集团内部协作进行直投的模式会集中风险,并且加紧了集团内部的关联交易,容易造成风险在集团内部扩散。集团内部协同的模式,需要集团建立更加严格的风险隔离体系。

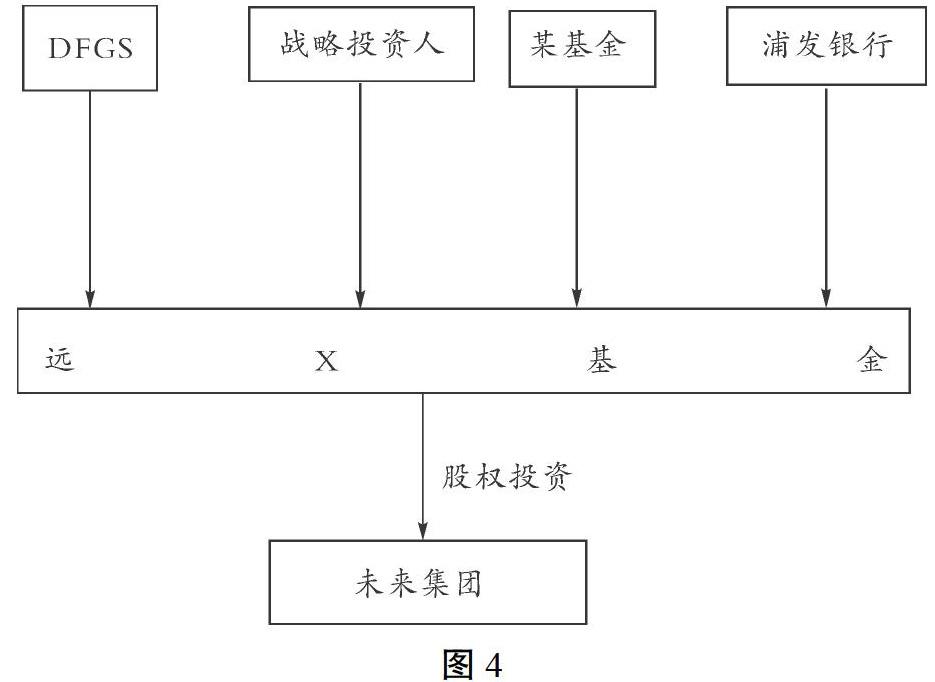

(三)并购基金模式

浦发银行并购基金形式的投贷联动,主要利用一个案例来介绍这个模式。基金管理人DFGS资产管理有限公司,与战略投资人、某基金,以及浦发银行共同出资建立“远X基金”。战略投资人和某基金作为次级合伙人,浦发银行作为优先级合伙人。利用远X基金的资金对未来集团进行股权投资。

浦发银行做为优先级合伙人,其与未来集团约定,收取一定比例的固定收益,这部分固定收益能够保障浦发银行收回业务成本。在基金收益达到一定程度时,浦发银行可以根据所持有基金的份额获取一部分不固定比例的超额收益。基金的退出方式是未来集团收购上市公司全额股份,而基金将其持有的未来集团的股份置换为上市公司股票,通过出售上市公司的股票实现资金退出。浦发银行也可以从基金退出中获得合同约定的一定比例的超额收益。在这种模式下,浦发银行在获取一定的固定收益的基础上,还可能获取超额利润,有较大的利润空间,也存在较大的风险。商业银行在与战略投资者、上市公司对接是,可能会产生内幕交易或者其他道德问题,商业银行要加强内部控制与监督。

六、结论

综上所述,现价段,我国投贷联动业务还处于初步探索阶段,缺乏统一的法律法规,监管机构和法律部门应当尽快制定相关的法律法规,规范投贷联动业务的开展运作。投贷联动业务为商业银行转型带来机会,商业银行在进行投贷联动时,也要注重防范风险,要建立系统的价值评估和风险评估体系。进行投贷联动的试点银行要加快建设投资子公司和科技专营机构,提高银行的综合服务水平。未来,进一步的放宽商业银行开展投贷联动的限制,将更有利解决中小企业融资难问题,促进中小企业的发展。

参考文献:

[1].创新投贷联动模式,浦发银行上海分行为独角兽企业提供多元化融资渠道[J].华东科技,2018(10):62.

[2]贾连宇.探究我国商业银行投贷联动模式之现状、问题及建议[J].财经界(学术版),2018(18):8,34.

[3]任素惠,顾澄龙.中小银行投贷联动模式探析[J].金融纵横,2018(8):47-53.

[4]杨超.商业银行投贷联动业务模式研究[D].首都经济贸易大学,2018.

[5]胡彦宇.我国商业银行投贷联动业务模式研究[D].安徽财经大学,2018.

[6]乔小燕.美英投贷联动业务的模式研究[J].全国流通经济,2018(10):83-84.

[7].浦发银行投贷联动助力科创企业精彩蝶变[J].华东科技,2018(1):52.

[8]蔺鹏,孟娜娜,杜崇东.商业银行投贷联动的模式探索及机制构建——以河北银行为例[J].农村金融研究,2017(6):7-12.