大学生财经素养现状及其影响因素研究

2020-04-13王梓昕何清华

王梓昕 何清华

摘 要 已有研究提出财经素养是财经知识、财经能力和财经价值观三者综合体的观点。为考察大学生财经素养的现状及其影响因素, 采用财经知识问卷、理性决策风格量表和跨期决策任务、物质主义价值观量表对353名大学生进行调查。结果发现:大一至大三年级的财经素养水平随年级呈上升趋势,而大四年级的财经素养却明显低于大三年级,男性财经价值观优于女性,非独生子女家庭的大学生财经决策能力优于独生子女家庭的大学生,有消费计划的大学生其财经决策能力和财经价值观都要优于没有消费计划的大学生。回归分析结果也表明,年级、性别、是否独生子女和消费计划四个因素均对财经素养有显著预测作用。

关键词 大学生, 财经素养, 财经知识, 财经决策能力, 财经价值观

分类号 B844

DOI: 10.16842/j.cnki.issn2095-5588.2020.04.003

1 引言

素养是后天习得和养成的一种能力,而财经素养是个体在合理的财经价值观引导下,基于对财经知识的理解和运用来解决财经决策问题的能力(辛自强, 张红川, 孙铃, 于泳红, 辛志勇, 2018)。随着金融产品和金融服务的普及,消费者越来越容易進入金融市场,社会对财经素养的要求逐年提高(Lusardi & Mitchell, 2014)。国外财经素养研究显示,消费者对金融产品和实践知之甚少(Lusardi & Mitchell, 2007),许多消费者缺乏必要的财经知识来做出符合自己最大利益的财经决策。财经素养和金融行为之间关系密切,并且都对退休准备有重要贡献(Lusardi & Mitchell, 2017)。除了对个人的福祉和经济支持有所影响,财经素养对于国家经济的良好运转也至关重要(Lusardi & Mitchell, 2017)。如果消费者无法在金融相关的关键领域做出合理的财务决策,可能会对整个经济产生负面影响,带来包括收入与财富分配不均、通货膨胀等问题(Mandell & Klein, 2009)。综上,探索财经素养有利于个人、家庭的财富管理以及国家的经济发展。

随着“互联网+金融”时代的到来,潜在的财务陷阱也层出不穷。近几年,大学校园中的“校园贷”“裸贷”等事故频发,这体现了大学生财经素养的不足,也为当前高校对财经素养培养的缺失敲响了警钟。在我国,处于初高中阶段的学生依赖于父母提供的经济帮助,还没有实现自我经济独立,而大学则是学生独立掌管钱财的开始。同时,相较于初高中学生所面临的繁重课业和升学压力,大学生有着更多可供自由支配的时间,可以用于系统地提高自身的财经素养。大学生有着极大的理财需求却常因缺乏财经素养而走入理财误区。因此,大学是建立财经价值观、丰富财经知识、提高财经决策能力的关键时期。针对大学生财经素养开展研究有助于了解大学生财经素养的现状和影响因素,并进行有针对性的干预。大学生是未来社会发展的中流砥柱,帮助他们提升财经素养,有利于社会财富的积累,维护社会和谐与稳定。

国外对财经素养的研究起源较早,并且已经有了较多且深入的研究,甚至已有发达国家将财经素养教育上升到国家战略层面。然而,这些研究所采用的财经素养测量方法均较为粗糙(王佳, 于泳红, 2017)。比如,Lusardi和Mitchell(2006)使用三个题目来测量财经素养。Stango和Zinman(2009)仅使用一道题目来判断财经素养的高低。除了题目较短以外,这些测量方法大多仅针对财经知识进行测量,并没有对财经素养其他维度进行测量。为解决以往研究中未能全面测量财经素养的问题,本研究参照财经素养的“三元结构”观点(此结构将财经素养分为财经知识、财经决策能力和财经价值观)(辛自强等, 2018),对财经素养进行整体测量。根据该理论,财经知识是指通过教育或者经验了解和掌握的涉及财经领域的与个人生活息息相关的重要概念和原理(孙铃, 宋晓星, 周战强, 孟祥轶, 辛自强, 2018)。财经决策能力是由文本信息加工、数字信息加工、风险管理与自我控制这四个外周能力与核心理性决策能力所构成的获取、理解并评估相关信息以做出决策的能力(张红川, 苏凇, 吕杰妤, 张梅, 辛自强, 2018)。而财经价值观是人们对财富获得、财富使用等个体财经活动进行认知、评价和取舍的一种价值观念体系(辛志勇, 于泳红, 辛自强, 2018)。

Bernheim(1997)等人有关中学财经课程教育对学生进入成年后储蓄行为的长期影响研究结果表明,财经教育对学生进入成年后的财产积累有渐进性的积极影响和持久作用。目前,我国很少有高校将财经素养教育纳入日常教学体系或开设财经类通识课程,因而本研究选取年级这一因素进行研究,并分析受教育水平对财经素养的影响,这有助于促进财经素养教育体系框架的构建。独生子女属于中国特有现象,而国内基本没有针对是否为独生子女对大学生财经素养水平的影响开展相关研究。社会互动理论指出(Dunn, 1988),与兄弟姐妹间的社会互动为青少年提供了社会化的发展环境,有益于青少年的心理发展及其核心素养的形成,但独生子女在发展关键期缺乏社会互动是否会影响其财经素养仍不明确。对独生子女和非独生子女的财经素养水平进行比较分析为进一步探究家庭因素如何影响财经素养提供了可能。性别差异在心理学界是一个历久弥新的理论课题,也是长期以来备受社会各界广泛关注的现实问题。在现有的财经素养研究中,普遍认为女性的财经素养水平低于男性(Lusardi & Mitchell, 2017),本研究将考察性别对财经素养及其三个子成分的影响以检验前人的观点。以往的研究中表明消费方式和习惯也会对财经素养产生影响(朱小虎, 杨玉冬, 陆璟, 2015),但没有明确哪一种消费方式会影响财经素养。故本研究试图从消费计划这一习惯来具体说明消费方式对财经素养的影响。随着个人财富的积累,人们需要针对自己的财富进行合理的规划,消费计划就是通过对财务资源的适当管理来实现个人生活目标的过程,是一个为实现整体理财目标设计的计划(何丽华, 2005)。大学生更应对自身经济能力有清楚的认知,根据实际的消费水平制定合理的消费计划,不盲目消费。

综上所述,本研究依据财经素养三元结构观点,使用财经知识问卷测量财经知识,用理性决策风格量表和跨期决策任务测量财经决策能力,用物质主义价值观量表测量财经价值观。对大学生的财经素养进行全面测量,研究大学生群体的财经素养现状并探讨年级、性别、是否独生子女和消费计划四个因素对大学生财经素养的影响,以期帮助确定大学生的财经素养现状以及制定提升策略。

2 方法

2.1 被试

研究选取了西南地区的大学生为样本,共发放研究问卷370份,回收有效问卷353份,有效率95.4%。这353名被试的平均年龄为19.68 ± 0.67岁。在这353名被试中,男生有91人,占25.8%,女生有262人,占74.2%,大一在读38人,占10.8%,大二在读139人,占39.4%,大三在读94人,占26.6%,大四和研究生在读82人,占23.2%,被试来自农村的有101人,占28.6%,来自城镇的有252人,占71.4%,被试为家庭独子/女的有171人,占48.4%,非独生的有182人,占51.6%,被试专业为人文社科的有132人,占37.4%,自然科学的有212人,占60.1%,經济学专业的有9人,占2.5%。经济学专业学生单独列出是因为他们的经济学相关教育可能会影响财经素养的测量,在分析专业差异时,将少量的经济学专业被试剔除。

2.2 研究工具

2.2.1 财经知识测量

财经知识的测量采用Rooij, Lusardi和Alessie所开发的财经知识测量问卷(2007),由王佳等人翻译为中文版本(王佳, 于泳红, 2017)。问卷分为基础财经知识和高级财经知识两部分,共16道题目。基础财经知识一共包括5道题,涉及基础金融运算、财务规划和一些日常的财务决策(例如: 假设你的储蓄账户中有100元,银行的利率为每年2%,假如你把这100元一直放在该账户,那么五年之后你的账户中将有多少钱?)。高级财经知识一共包括11道题目,测量一些与投资组合、风险决策相关的更高级金融知识(例如: 如果利率下降,债券价格会怎样?)。每题答对计1分,答错则不计分,该问卷在本研究中具有非常好的信度(内部一致性系数为0.92)。在本研究中,该问卷的总分被作为财经知识的测量指标。

2.2.2 财经决策能力测量

本研究从问卷和任务两方面测量财经决策能力。首先,研究采用理性决策风格量表(内部一致性系数为0.84),该量表采用李克特5级评分,其中数字1~5分别代表对每个表述“很不同意”到“非常同意”的5个等级,用于测量个人需要做出决策时的理性程度(例如: 在做最终选择之前,我认真仔细地评估决策选项)。另外,研究采用跨期决策任务测量被试的跨期决策能力,该任务采用Kirby等人的实验设计(Kirby, Petry, & Bickel, 1999),共27道题目。对于每道题目,被试需要在一个小的立即奖赏和一个较大的延迟奖赏之间做出选择,选项的左右位置随机呈现。题目中的奖赏范围从11元到85元不等,延迟时间从7天到186天不等(例如: 你会选择今天得到54元,还是117天后得到55元?)。遵照Kirby等人的设计,根据被试的实际选择,研究根据双曲线模型计算出被试的延迟折扣率k,其值越大越倾向于选择立即奖赏,其决策能力越差。由于k值具有非正态分布的特点,依照前人研究将k进行自然对数转换(ln函数), 作为跨期决策能力的指标。由于两种测量在本研究中具有高相关(r=-0.16,p<0.01),故而对两方面的测量进行主成分分析,主成分分析是将数据集转化为由维数较少的“有效”特征成分来表示,而不减少原始数据所包含的内在信息内容,使其在统计意义下达到方差最优的目的,也被称为特征抽取(任雪松, 于秀林, 2011)。最终,抽取出1个共有成分,它能够解释57.82%的变异。采用回归分析的方法合并出一个数值,作为财经决策能力的指标,数值越大代表财经决策能力越差。

2.2.3 财经价值观测量

财经价值观采用由Richins和Dawson(1992)编制的物质主义价值观量表测量。该量表共有13个题目,分为以获取财物为中心(5个题目)、以获取财物追求幸福(3个题目)与以财物定义成功(5个题目)三个维度(例如: 我不太强调将人们拥有的物质的多少作为他们成功的标志),采用李克特5级评分,其中数字1~5分别代表对每个表述“很不同意”到“非常同意”的5个等级。本量表具有较好的信度(内部一致性系数为0.93),根据Richins(2004)对44 篇文献的元分析发现,物质主义价值观量表总量表内部一致性系数范围为0.77~0.88,平均为0.85,各分量表的平均内部一致性系数为0.73、0.75、0.77。故本研究使用物质主义价值观问卷的加和总分作为财经价值观的指标。总分越高,表示物质主义程度越高,即财经价值观越差。

3 结果

3.1 共同方法偏差检验

由于财经价值观这一维度是通过问卷法收集,因此要对数据中可能存在的共同方法偏差进行检验。在测量前通过部分反向计分的方式对被试的作答进行相应控制,并根据共同方法偏差检验方法之一——Harman的单因素检验法检查这一变量,结果显示:模型的拟合指数(

SymbolcA@ 2/df=1.74,CFI=0.73,TFL=0.66,RMSEA=0.16)不理想。此外,因子分析的结果也发现,特征值大于1的因子共有3个,且第一个因子解释的变异量为28.92%,小于40%的临界标准,故本研究不存在严重的共同方法偏差。

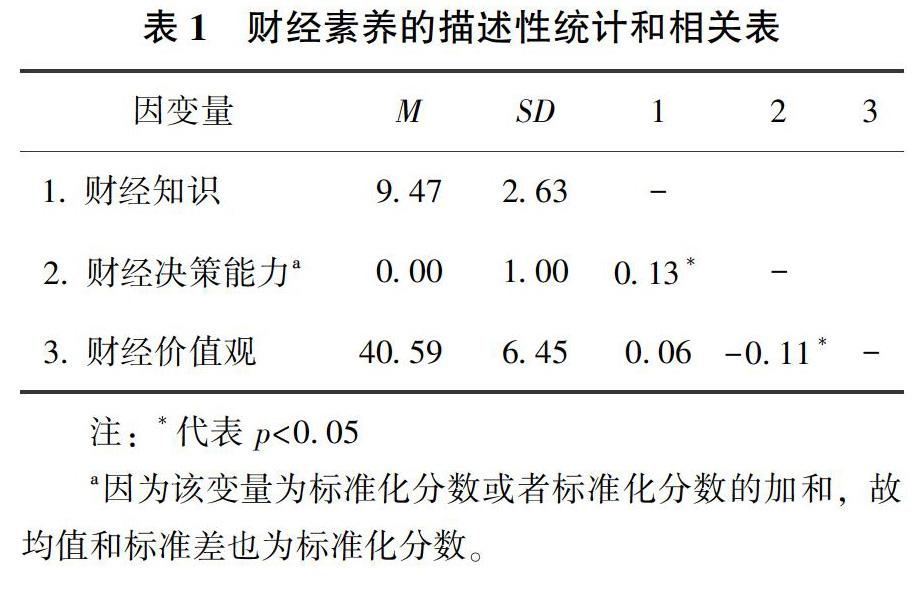

3.2 财经素养描述统计

表1总结了本研究中财经知识、财经决策能力和财经价值观的平均分和标准差。相关分析也显示,财经素养这几个维度之间具有一定程度的相关。

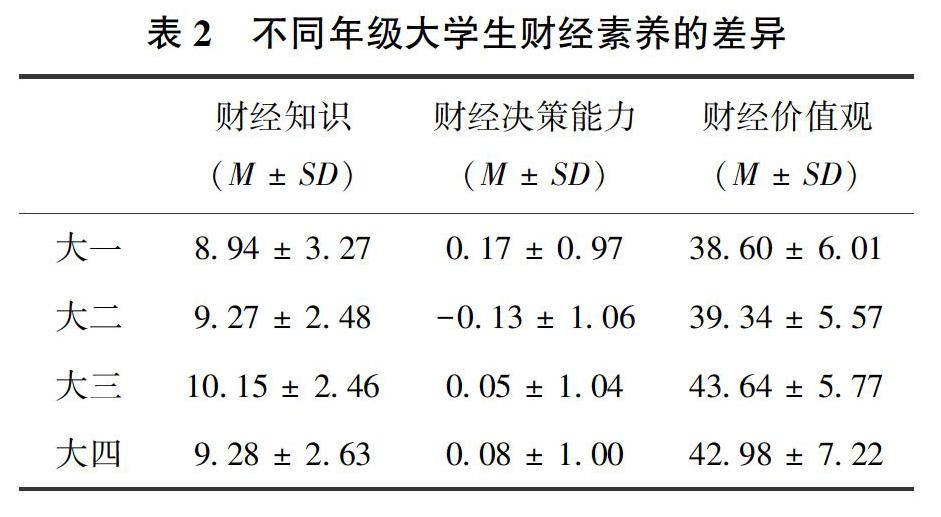

3.3 年级对大学生财经素养的影响

表2列出了大一至大四年级财经知识、财经决策能力、财经价值观的得分。从表2中可以看出,大一至大三年级在财经知识和财经价值观维度上的得分随年级呈上升趨势,而大四年级在财经知识、财经决策能力和财经价值观维度上的得分却低于大三年级。

3.4 性别对大学生素养的影响

对不同性别大学生的财经知识、财经决策能力、财经价值观的得分进行t检验,结果发现,男大学生组和女大学生组的财经知识(t(353)=1.24,p=0.22)、财经决策能力(t(353)=0.61,p=0.54)差异不显著,而他们的财经价值观(t(353)=2.14,p=0.03<0.05,Cohens d=0.23)差异显著。

进一步分析性别对财经价值观的影响,表3列出了男性和女性在财经价值观三个维度上,即以获取财物追求幸福、以获取财物为中心、以财物定义成功上的平均分。女性在三方面的得分均高于男性。

3.5 是否独生子女对大学生财经素养的影响

对独生家庭组和非独生家庭组的大学生的财经知识、财经决策能力、财经价值观的得分进行t检验,结果发现,独生家庭组和非独生家庭组的财经知识(t(353)=-0.38,p=0.69)、财经价值观(t(353)=1.51,p=0.13)差异不显著,而他们的财经决策能力(t(353)=2.24,p=0.02<0.05,Cohens d=0.24)差异显著。非独生家庭组的财经决策能力(M非独生=-0.11)高于独生家庭组的财经决策能力(M独生=0.12)。

3.6 消费计划对大学生财经素养的影响

对有不同消费计划大学生的财经知识、财经决策能力、财经价值观的得分进行t检验,结果发现,有消费计划组和没有消费计划组的财经决策能力(t(353)=3.61,p<0.001,Cohens d=0.38)、财经价值观(t(353)=-6.19,p<0.001,Cohens d=-0.66)差异显著,而财经知识(t(353)=0.56,p=0.58)差异不显著。

3.7 各变量与财经素养的回归分析

通过线性回归验证不同变量对大学生财经素养的影响,结果发现,年级(β=0.11,p<0.05)对财经知识的影响显著, 是否独生子女(β=-0.13,p<0.05)和消费计划(β=-0.21,p<0.01)对财经决策能力的影响显著,性别(β=0.11,p<0.05)和消费计划(β=0.31,p<0.01)对财经价值观的影响显著。

4 讨论

本研究依据财经素养三元结构观点,整合财经知识问卷、理性决策风格量表、跨期决策任务和物质主义价值观量表对大学生的财经素养进行全面测量并考察了大学生财经素养的影响因素。首先,研究结果显示大一至大三年级的财经素养水平随年级呈上升趋势,而大四年级的财经素养却明显低于大三年级,这一结果与以往研究结论较为一致(Bernheim, 1997),即大学生们通过课程所积累的财经知识越来越多,其财经素养水平将不断提升。朱小虎等人(2015)的研究也指出是否接受过财经素养教育在其财经素养水平上呈现明显差异,学校通过开设财经课程可以有效地提高学生的财经素养。与此同时,由于大四年级的被试人数与大二、大三年级的人数相差较大,因此大四年级的财经素养与其他年级之间存在的差异有待进一步考察,并不能直接推广到更大的群体。

其次,研究发现男性的财经价值观更好,女性则更追求物质。 这一结果与Browne和Kaldenberg(1997)的研究结果部分相符——男性在物质主义价值观量总分以及成功、幸福这两个维度的得分显著高于女性,而女性在中心维度的得分则显著高于男性。朱小虎等人(2015)基于PISA

(一项由经济合作与发展组织开展的面向全球学生素质的评估项目)

2012的数据分析所得出的结果中也显示,男、女学生在财经素养平均分上并不存在差异,但在相同数学和阅读能力的情况下,男生的财经素养要强于女生。因此,财经素养的性别差异需要在实践教学中被关注,教师应有针对性地对男、女学生的财经素养进行培养。

研究还发现非独生子女家庭的学生其财经决策能力强于独生子女家庭的学生。对于一个人的成长而言,家庭教育作为在家庭生活中发生的,以亲子关系为中心、培养社会所需要的人为目的的教育活动,占有极其重要的地位(关颖, 刘春芬, 1994)。相比于独生子女家庭,相同经济状况的非独生子女家庭所要承担的花费更大,在非独生子女家庭中父母会表现出更多合理分配、使用金钱的财经行为,这些行为都会影响其子女财经素养的形成。而资源稀释理论认为,兄弟姐妹间的资源稀释效应会影响其个人的发展及核心素养的形成(Cameron, Erkal, & Gangadharan, 2013)。独生子女没有兄弟姐妹来稀释家庭资源(包括家庭财富、父母的关爱等),而非独生子女却需要与自己的兄弟姐妹均分家庭财富,这解释了为什么独生子女在跨期决策任务中更偏好于选择立即获得奖赏而不是延迟奖赏——其财经决策能力更差。独生子女政策实施以来,第一代独生子女正逐渐成长为社会的中流砥柱,及时发现独生子女的财经决策能力有所欠缺,能够引起独生子女在成年后对培养自身财经素养的重视,也为独生子女家庭的财经素养教育带来了启示。

最后,有消费计划的大学生其财经价值观要显著优于没有消费计划的大学生。在2012年上海学生PISA财经素养针对储蓄和消费计划的考察中表明,具有消费计划并有良好的储蓄能力的学生,其财经素养更高(朱小虎等, 2015)。拥有消费计划的学生更关注自己的经济状况,所以其良好的财经价值观水平是可以预见的。有规划地使用自己的钱财更有助于形成良好的财经素养。在教育中,帮助学生培养消费计划的习惯对于财经价值观的提升有着重要的帮助。

本研究仍然存在一些不足之处需要改进。首先,研究的被试选取有所局限,不同年级的大学生人数不均,可能导致研究结果在推广性上存在偏差,未来可以进一步扩大样本量,均衡各年级的人数,从而使得被试群体更具有代表性,研究方法虽将实验设计改编为问卷进行施测,但仍与真实的实验任务有所差异。此外,财经决策能力不仅包含核心理性决策能力,还有文本信息加工、数字信息加工、风险管理与自我控制这四个外周能力有待后续加入实验进行更深入地探究,财经价值观作为一个容易受到不同社会背景影响的因素,使用国外引进量表测量难免会出现很多不可控的无关因素,造成系统误差。而且物质主义价值观量表是从微观角度对物质主义这一特定因子进行测量,并非立足于专门解释个体的财经活动和财经行为,难以解释个体一般心理和一般行为的倾向(辛志勇等, 2018)。今后应当根据我国国内实际的社会背景,建构一套从中观层面测量个体财经活动和财经行为的本土化财经价值观量表,以便更好地对我国国民财经素养现状进行测量。

5 结论

本研究发现年级、性别、是否独生子女、消费计划四个因素均对财经素养影响显著。大一至大三年级的财经素养水平随年级呈上升趋势,而大四年级的财经素养明显低于大三年级,男性财经价值观优于女性,非独生子女家庭的大学生财经决策能力优于独生子女家庭的大学生,有消费计划的大学生其财经决策能力和财经价值观要优于没有消费计划的大学生。大学生群体作为社会未来的建设者,其财经素养更应该得到重视。帮助他们形成正确的财经价值观,提升财经素养,不仅为其一生的幸福生活奠定重要的基础,也有利于整个社会财富的积累和稳定的发展。

参考文献

关颖, 刘春芬 (1994). 父母教育方式与儿童社会性发展.心理发展与教育, 10(4), 47-51.

何丽华 (2005). 理财新视角:个人理财规划. 审计与理财, (2), 35-36.

任雪松, 于秀林 (2011).多元统计分析(第2版).北京: 中国统计出版社.

孙铃, 宋晓星, 周战强, 孟祥轶, 辛自强 (2018). 财经知识的概念、结构和测量.心理技术与应用, 6(8), 459-464.

王佳, 于泳红 (2017). 财经素养对大学生股市参与行为的影响:自信水平的中介作用.心理技术与应用, 5(2), 73-80.

辛自強, 张红川, 孙铃, 于泳红, 辛志勇 (2018). 财经素养的内涵与三元结构.心理技术与应用, 6(8), 450-458.

辛志勇, 于泳红, 辛自强 (2018). 财经价值观研究进展及其概念结构分析.心理技术与应用, 6(8), 472-483.

张红川, 苏凇, 吕杰妤, 张梅, 辛自强 (2018). 基于理性决策的财经能力:概念、结构与测量.心理技术与应用, 6(8), 465-471.

朱小虎, 杨玉冬, 陆璟 (2015). 上海学生的财经素养表现及影响因素——基于PISA 2012的数据分析.比较教育研究, 37(6), 36-43.

Bernheim B.D., Garrett D.M., & Maki D.M. (1997). Education and saving: The long-term effects of high school financial curriculum mandates. Journal of Public Economics, 80(3), 435-465.

Browne, B. A., & Kaldenberg, D. O. (1997). Conceptualizing selfmonitoring: Links to materialism and product involvement. Journal of Consumer Marketing, 14(1), 31-44.

Cameron, L., Erkal, N., & Gangadharan, L. (2013). Little emperors: Behavioral impacts of Chinas One-Child Policy. Science, 339(6122), 953-957.

Dunn, J. (1988). Sibling influences on childhood development. Journal of Child Psychology Psychiatry, 29(2), 119-127.

Kirby K.N., Petry N.M., & Bickel W.K. (1999). Heroin addicts have higher discount rates for delayed rewards than non-drug-using controls. Journal of Experimental Psychology General, 128(1), 78-87.

Lusardi, A., & Mitchell, O. S. (2006). Baby Boomer retirement security: The roles of planning, financial literacy, and housing wealth. Journal of Monetary Economics, 54(1), 205-224.

Lusardi A., & Mitchell O.S. (2007). Financial literacy and retirement preparedness: evidence and implications for financial education. Business Economics, 42(1), 35-44.

Lusardi A., & Mitchell O.S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of Economic Literature, 52(1), 5-22.

Lusardi A., & Mitchell O.S. (2017). How ordinary consumers make complex economic decisions: Financial literacy and retirement readiness. Quarterly Journal of Finance, 17(3), 17-24.

Mandell L., & Klein L.S. (2009). The impact of financial literacy education on subsequent financial behavior. Social Science Electronic Publishing, 13(1), 1-15.

Richins M.L., & Dawson S. (1992). A consumer values orientation for materialism and its measurement: Scale development and validation. Journal of Consumer Research, 19(3), 303-316.

Richins, M. L. (2004). The Material Values Scale: Measurement Properties and Development of a Short Form. Journal of Consumer Research, 31(1), 209-219.

Rooij M.V., Lusardi A., & Alessie R. (2007). Financial literacy and stock market participation. Journal of Financial Economics, 101(2), 449-472.

Stango, V., & Zinman, J. (2009). Exponential growth bias and household finance. Journal of Finance, 64(6), 2807-2849.

Abstract

Previous studies had suggested a triarchic structure of financial literacy, including financial knowledge, financial capacity, and financial values. Aiming to investigate factors influence financial literacy in college students, 353 college students were surveyed with financial knowledge questionnaire, rational decision style scale, intertemporal decision-making task, and materialistic values scale. Results suggested that the financial literacy level was on rising among students from freshmen to juniors, while seniors showed less score than juniors. Financial values in males were higher than those in females. College students from one-child families performed lower in financial decision-making tasks. Spending plans significantly influence the financial values and financial decision-making ability. Regression analysis showed that all four factors (i.e., grade, gender, one-child, and spending plan) could predict the financial literacy.

Key words: college student, financial literacy, financial knowledge, financial decision-making ability, financial values.