河南省农业保险发展现状研究

2020-04-12王宇平

■王宇平

(信阳农林学院)

1 农业保险的意义

充分发挥农业保险的化解农业风险、稳定农民收入、防控农民因灾致贫与返贫、保障国家粮食安全战略与促进小康社会建设等作用,是推进农村精准扶贫精准脱贫的内在需求,对实现乡村振兴具有重要的意义[1]。中央一号文件已连续17次聚焦“三农”,每年都对发展农业保险提出了明确意见,实时指出具体政策要点和发展方向。自2007年保费改革后,农业保险取得了较快发展,对保障农业生产稳定、可持续健康发展发挥了重要作用。但河南省作为农业大省,目前农业保险整体发展水平还需进一步提高,研究河南省农业保险发展现状有助于明确存在问题和挖掘背后原因,为河南省农业保险扩面、增品、提标提供有益参考。

2 河南省农业生产和灾害情况

2.1 河南省农作物生产情况

河南省位于我国中原地区,四季分明、雨热同期且气候灾害频繁,是粮食主产区之一。根据国家统计局发布的2009-2018年统计数据,河南省平均农林牧渔业总产值为6715.27亿元,占全国的7.43%,排名全国第二。全国和河南的农林牧渔业总产值在2009-2018年期间均稳步增长,但河南占全国比重却在逐年下降,反映出河南省农林牧渔业总产值增长速度低于全国的增长速度,亟需采取措施加快河南省农业转型升级,激发新的增长动力。开发和推广贴合农户需求的农业保险是转移农业风险、解决农户后顾之忧的有效工具,进而提升农户发展农业的积极性,实现农业的可持续发展[2]。这期间河南省平均粮食作物播种面积为10725.05千公顷,占全国粮食作物播种面积的9.23%,粮食作物总产量平均为6620.79万吨,占全国粮食总产量的9.82%。河南省粮食播种面积和产量都仅次于黑龙江省,排名全国第二,是名副其实的传统农业大省和粮食主产区,故在河南省扩大农业保险的覆盖范围能有效惠及更多农户,提升整体农业发展水平,具有一定的示范意义。

2.2 河南省农业灾害情况

河南省农业生产在快速发展中也伴随着频繁的自然灾害和动物疫病等,它们给农业生产经造成了巨大的直接损失,成为农业生产经营中不得不面临的主要风险,其中2016年河南省自然灾害造成了高达124.6亿元的经济损失。根据2009-2018年统计数据,河南省成灾面积和受灾面积居高不下,除2015、2016年外,受灾面积均超过1000千公顷,成灾面积均超过300千公顷。此期间,河南省平均农作物受灾面积达1366.61千公顷,全国达28513.95千公顷;河南省平均成灾面积534.69千公顷,全国有13649.04千公顷,可见全国范围内自然灾害一直以来都是影响农业生产的重大风险因素。其中,2017年水灾受灾面积比例达到74.19%,水灾占总的受灾面积比例平均达到28.55%;2014年旱灾受灾面积比例最高达到94.97%,旱灾占总的受灾面积比例平均达到41.54%。这期间,除2015年的暴雪灾害、2018年的持续的低温冷冻灾害异常严重外,其他年份水灾与旱灾面积比例均超50%,由此看出,河南省农业目前主要自然灾害是旱灾和水灾,并时有极端冷冻灾害和动物疫病,这些风险可预防性较低,因而面对农业生产经营过程存在的较大不确定性,农户特别是规模化经营的新型农业经营主体有必要借助农业保险分散风险。

3 河南省农业保险发展情况

3.1 河南省农业保险发展历程

作为传统的农业大省,河南省一直在积极探索转移农业风险的有效路径。早在1951年河南省就由中国人民保险公司通过自主经营模式试探性地开展农业保险,后因政策性原因终止。直到1984年,省内农业保险又由该公司重新开办,逐步恢复了种植业保险和养殖业保险,并不断丰富险种。但由于政府扶持力度有限、财政补贴少、农户参保积极性弱,这一阶段的商业化经营始终是入不敷出。1991年,河南省开创了农村互助统筹保险模式。这一模式把之前的商业性农村保险转变为互助互济的非盈利性基金[3]。通过政府政策的大力支持和更为灵活的运作方式,该模式在区域范围内实现了“以险补险”,获得了多个省市的认可和推广。但随着保险企业改制、政府放权及专业人才匮乏等情况的发生,这一模式逐渐萎缩。

2007年,财政部在六个省份开展中央财政保费补贴试点,鼓励发展政策性农业保险。当年河南省内开展政策性农业保险的试点工作。2008年,河南省成为政策性农业保险试点省份,通过不断扩大试点覆盖范围和丰富保险险种极大促进了农业保险的发展,自此河南省正式进入政策性经营阶段。2014年,中原农业保险公司获批成为省内第一家保险法人机构,为河南省农业保险科学化、专业化发展注入了强劲动力。2017年,河南为调整农业产业结构,对多个险种的补贴政策进行了调整,短期内必然会影响农业保险规模,但长期而言有望推进农业转型升级。2019年,河南种植业遭遇了大面积干旱,7月下旬秋作物受旱面积达到1536.8万亩,重旱面积147.2万亩,畜牧养殖业也遭遇了非洲猪瘟的重创,虽然采取了积极抗灾措施和,但仍有相当数量的农户没有购买农业保险而损失严重。说明农业保险在河南各地的落地情况并不理想,农业保险尚未完全发挥其规避农业风险作用。

3.2 河南省农业保险规模情况

从保险规模来看,河南省2005年农业保险保费收入仅为68万元,不足全国保费收入的0.1%。2007年河南省内展开政策性农业保险试点,农业保险保费收入在达到0.68亿元,占全国的1.35 %。2008年河南省被纳入中央政策性农业保险试点省份,当年农业保险保费收入达到3.75亿元,比2007年增加了4.5倍。到2018年,河南农业保险保费收入增加到45.67亿元,占了全国的8.07%。在2007-2018年期间,河南省农业保险规模在逐步增加,平均保费收入14.99亿元,占全国的5.46%,位居全国第七位。相较于农林牧渔业总产值和粮食种植面积产量第二的排名,说明河南省需要提升农业保险与实际需求的契合度,提升农业保险销量和覆盖面。

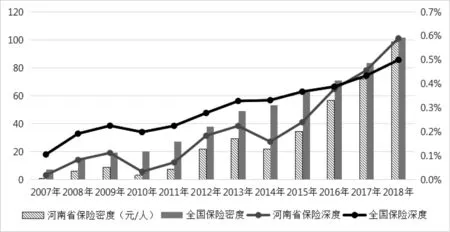

3.3 河南省农业保险深度和密度情况

农业保险的深度和密度是衡量其发展水平和社会作用的重要指标。利用2007-2018年统计数据,图1列示了全国和河南省的农业保险深度和农业保险密度。河南省2007年保险深度仅为0.0176%,农业保险密度为1.11元/人,当年全国农业保险深度是其5.9倍,全国农业保险密度是其的6.49倍。从2007到2018年,河南农林牧渔总产值在不断增长,除2010年和2014年外,其他年份农业保费收入增长速度更快,因此除2010和2014年外农业保险深度始终处于增长状态。到2018年河南保险深度增加到0.5887%,表明农业保险对农林牧渔总产值的贡献不断增加。随着农业保险改革深入,农业保险的迅猛发展带来保费收入持续增加,再加上城镇化趋势导致乡村人口持续减少,到2018年,河南农业保险密度增加到98.47元/人,表明财政补贴保费在河南显著促进了农户需求,农业保险的渗透力度逐步增强。由此可见,从农业保险深度与保险密度来看,河南省起点低底子差,但随着农业保险改革的深入,农业保险的深度和密度获得了迅速提升,农业保险深度已超越了全国的平均值0.4984%,农业保险密度也与全国平均值101.61元/人接近。但与部分先进省份相比,仍存在较大提升空间,需要学习先进经验,进一步加强农业保险的开发和推广,拓展农业保险深度和提升农业保险密度。

图1 2007-2018 年全国和河南省农业保险深度与保险密度比较

河南省作为我国传统农业大省和粮食主产区,在农林牧渔业总产值、粮食种植面积和产量上均居全国前列,但自然灾害、动物疫病等多种风险威胁着农业生产经营的稳定和发展,每年都较大程度地造成了农业损失。河南省始终重视发展农业保险这一转移农业风险和稳定农业生产的重要工具,通过不断深入的农业保险改革,使得农业保险的规模、深度和密度达到了全国平均水平,但仍需挖掘当前农业保险有效需求不足背后的原因,提升农业保险整体发展水平,以促进农民持续增收、保障国家粮食安全。