我国区域农村金融排斥差异性的相关分析

2020-04-10刘宇宏

刘宇宏

摘 要:缓解我国区域农村金融排斥差异是促进我国农村整体经济发展、实现全面建成小康社会的关键性措施。因此,在梳理了大量有关金融排斥的文献之后,采用国际上公认的六维评价体系构建我国区域农村金融排斥评价体系。并根据2008—2017年我国30个省份(不包括港奥台藏)的面板数据,利用变异系数法测算我国区域农村金融排斥指数分析我国区域农村金融排斥。结果表明,我国区域农村金融排斥具有显著的空间相关性,且差异明显,呈现出从东到西逐渐递增的趋势。

关键词:农村金融排斥;空间效应;区域差异

中图分类号:F832.35 文献标志码:A 文章编号:1673-291X(2020)08-0124-02

一、文献综述

自改革开放以来,我国各级政府高度重视金融在经济发展中的重要作用,始终坚持金融是服务“三农”的重要支柱。据人民银行统计数字显示,自2008年以来,我国农村金融发展稳步提高,截至2017年末,全国支农再贷款余额为2 564亿元,支小再贷款余额为929亿元,扶贫再贷款余额为1 616亿元,涉农贷款余额为30.95亿元,同比增涨9.64%。截至2016年底,全国主要涉农金融机构网点数达8.38万个,金融机构从业人员数达95.1万人,农村地区各类银行卡使用数25.52亿张。尽管自2008年以来我国农村金融发展取得瞩目成绩,但是农村金融体系依然尚未完善,农村金融排斥现象依然有待改善。因此,继续推进农村金融改革,拓展农村金融服务的广度及深度依然迫在眉睫。在此背景下,研究我国30个省(不包括港、澳、台、藏)的农村金融排斥程度,探讨我国区域农村金融排斥问题,对于我国农村金融发展具有十分重要的现实意义。

有关金融排斥问题的研究最早可追溯到20世纪90年代的英国地理学家Leyshon(1993),他认为,金融排斥是指一些弱势群体因为受到地理位置的影响而无法获得金融需求及服务。随着研究的不断深入,有国外学者认为,金融排斥不仅仅是由于地理排斥所产生的,而是多维度共同作用的结果。Leyshon(1995)将经济学融入到研究中,认为资本的逐利化使得金融机构在农村地区设立网点相对较少,强调供给排斥。Bridgenman(1997)从收入和价格两方面衡量金融排斥程度。Kempson和Whyley(1999)从文化和制度两方面出发,首次提出金融排斥的六维度衡量体系,认为金融排斥是由自我排斥、条件排斥、价格排斥、评估排斥、营销排斥、地理排斥共同作用的结果。FSA(2001)认为,金融排斥也是一种社会排斥,长此以往以至严重时将会导致社会不和谐。有关于区域金融排斥的差异问题,国外学者鲜少对其进行研究。Mohan(2006)同样从社会学入手,认为金融体系中由于缺少共享服务,使得社会中的一些群体没有足够多接触金融机构的渠道,从而接触不到金融产品。Sarma(2011)通过不同国家之间的比较,分析其金融排斥的不同差异。

国内对于金融排斥的研究起步相对较晚,金雪军、田霖(2004)是我国最早提出金融地理学的专家,为后续研究奠定一定基础。田霖(2007)运用主成分分析、聚类分析等方法研究我国金融排斥影响因素的空间差异。许圣道、田霖(2008)认为,居民可支配收入、就业情况、受教育程度是影响我国农村金融排斥的关键因素。王修华、马珂、王翔(2009)认为,我国中西部地区金融排斥现象比东部地区严重、农村金融排斥比城镇严重是由于金融资源匮乏所导致的。高沛星和王修华(2011)根据省级面板数据,运用变异系数法测算排斥指数分析我国不同省份农村金融排斥的差异。鲁强(2014)从社会排斥和社会两极化出发,认为金融排斥不仅具有自然排斥的屬性,还具有社会排斥的属性。潘经韬(2016)利用我国26个省份的面板数据进行实证分析,结果显示财政支持力度、产业结构、家庭人均纯收入、城镇化水平等均是影响我国农村金融排斥的重要因素。国内许多学者则认为,我国区域农村金融排斥具有明显的差异性。李春霄、贾金荣(2012)借鉴联合国人类发展指数的计算方法测算我国农村金融排斥指数,由此认为我国农村金融排斥区域差异明显。

鉴于此,本文的研究主要集中在以下两个方面:首先,使用2008—2017年我国30个省份的面板数据,参考联合国人类发展指数计算我国30个省份的农村金融排斥指数。其次,根据测算出的区域农村金融排斥指数分析我国区域农村金融排斥的差异。

二、研究方法、变量选取及数据说明

(一)农村金融排斥指数的测算

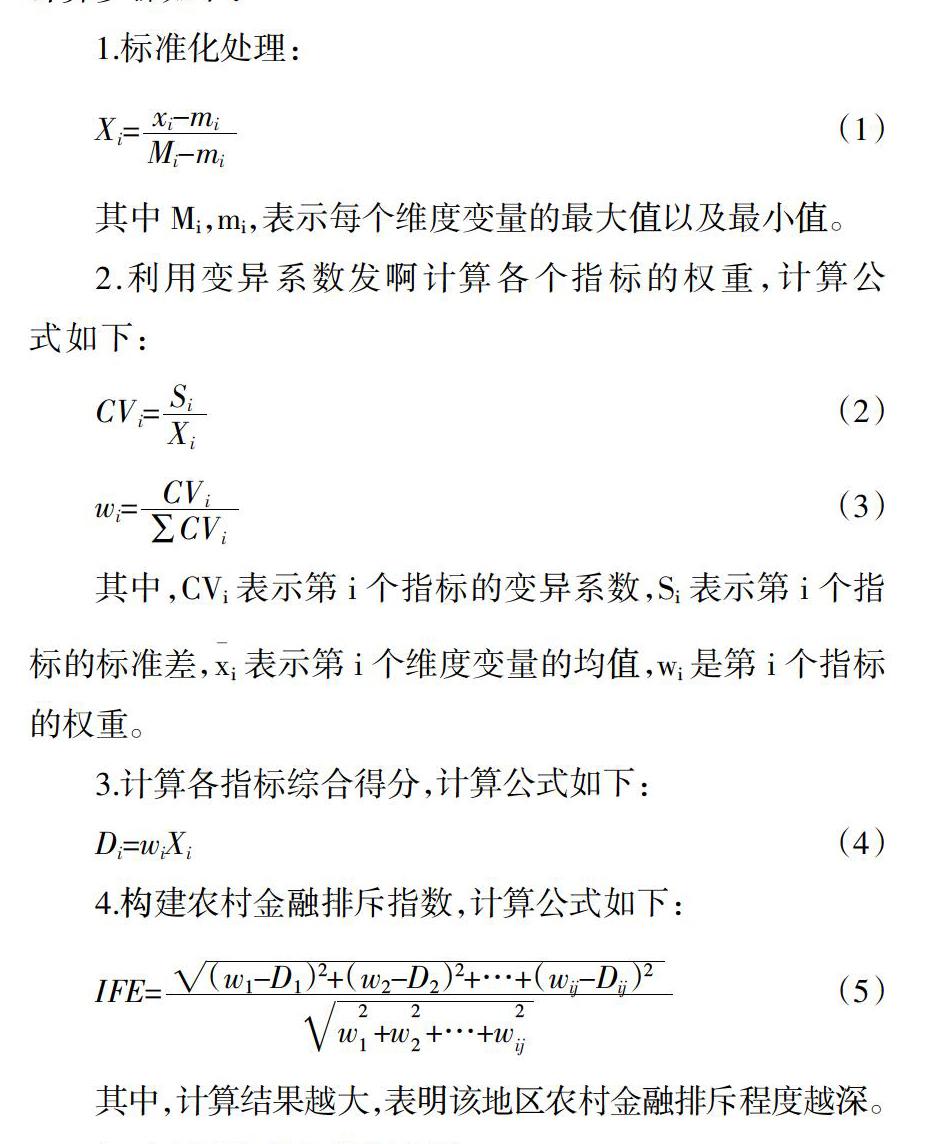

在计算我国农村金融排斥程度时,参考联合国人类发展指数的度量方法及变异系数法测算我国农村金融排斥指数,计算步骤如下:

1.标准化处理:

2.利用变异系数发啊计算各个指标的权重,计算公式如下:

3.计算各指标综合得分,计算公式如下:

4.构建农村金融排斥指数,计算公式如下:

(二)变量选择与数据来源

1.变量的选取

研究金融排斥程度的基础问题是如何构建评估指标体系。本文采用国际公认的六维评价体系评估我国农村金融排斥程度。根据我国现有的国情,各个维度之间有重叠,很难完全量化评估标准,因此,将2008—2017年我国各省农村金融排斥程度浓缩合并。其中,地理排斥用金融机构覆盖率衡量,评估及条件排斥用人均贷款水平衡量,营销排斥用存贷款余额之比衡量,自我排斥用居民受教育程度衡量。

2.数据来源

本文研究所涉及到的2008—2017年我国30个省份数据,由于港、澳、台、藏数据缺失严重,故将其剔除。数据来源于《中国农村统计年鉴》、《中国统计年鉴》、《中国区域金融运行报告》。

三、区域农村金融排斥差异分析

从整体上看,我国各地区都存在较为严重的农村金融排斥现象,且在整个研究阶段我国30个省份的农村金融排斥指数跨度较大。从区域差异上来看,东部沿海地区由于经济较为发达,农村金融排斥程度相对于中、西部地区较低。北京、上海、天津三市的农村金融排斥程度最弱,明显低于其地区。这些地区金融机构数量多、金融产品齐全、金融服务网络体系完善,且都位于我国东部地区。中部地区大多为农业大省,农作物生产周期长、自然风险大等因素都使得农民贷款难度增大,因此,农村金融排斥程度高于东部地区。西部地区由于地域辽阔、人口稀少,许多农村居民都纷纷外出到东部沿海城市打工,资本的逐利性使得商业银行考虑到距离等多方面因素的影响而减少西部地区金融网点的设立,从而使得原本经济不发达的西部农村地区金融排斥程度最高。

通过局部特征分析可以发现,农村金融排斥程度较低的地区,其周边地区的农村金融排斥程度较高,金融资源更加倾向于向经济发达的地区聚集。例如,一方面,地处东部沿海地区的广东省,其农村金融排斥程度低于与它相邻的广西、湖南等地区;另一方面,与广东省相邻的江西省,农村金融排斥程度却高于湖南、广西等省、区,这在一定程度上反映了农村金融排斥具有一定的空间相关性。

综上所述,地域差异的不同会严重影响我国农村金融排斥程度,这很可能会使得我国区域农村金融排斥具有一定的空间相关性。因此,本文在研究我国区域农村金融排斥的差异时,纳入了空间效应分析。

四、结论与政策建议

自全面深化农村信用社改革以来,在各级政府及政策的大力支持下,我国农村金融体系基本建成。然而,由于农业生产较为脆弱、农村生态环境较为恶劣、农村居民收入水平低下、农村居民金融知识匮乏等问题的存在,我国农村金融排斥程度依然十分严重。本文选取2008—2017年我国30个省份的面板数据,借鉴人类发展指数测算我国农村金融排斥程度,并运用探索性空间计量分析方法分析我国区域农村金融排斥问题,最终得到以下结论。

我国区域农村金融排斥现象依然普遍存在且农村金融排斥区域差异明显。所以,根据地理排斥、评估排斥及条件排斥、营销排斥和自我排斥,采用变异系数法测算我国农村金融排斥指数。从各省排斥指数可以看出,我国农村金融排斥现象依然普遍存在且区域差异明显,其中北京、上海、天津三市的农村金融排斥指数在0.4以下,其余省份均在0.4以上,农村金融排斥呈现出从东部地区到西部地区逐渐递增的态势。

结合实证分析的结果,对于缓解我国区域农村金融排斥问题,提出了以下建议。

结合本地区特征制定缓解我国区域农村金融排斥的措施。由于我国各省农村金融排斥存在明显的差异性,因此,各级政府在制定措施时应充分考虑区域特征。由于不同省份的农村金融排斥指数不同,所以影响我国各省份农村金融排斥程度的主要因素也不尽相同。故而各级政府在制定缓解我国区域农村金融排斥程度措施时,应充考虑各地区的特征情况,担当宏观引领角色,因地制宜制定相关政策,采取相应措施,弱化其金融排斥程度。

参考文献:

[1] Leyshon,A.,Thrift,N.,Geographies of Financial Exclusion: Financial Abandonment in Britain and the United States.Transactions of the Institute of British Geographers,1993.

[2] Leyshon A.& N.Thrift.Geographies of Financial Exclusion: Financial Abandonment in Britain and the United States[J].Transactions of the Institute of British Geographers,1995,20(3):312-341.

[3] Bridgeman,J.S.Vulnerable Consumers and Financial Services[R].London,Office of Fair Trading,UK Government,1997:7-19.

[4] Kempson E,Whyley C.Understanding and combating financial exclusion[J].Insurance Tends,1999,(4):18-22.

[5] Financial Service Authority.In or out? Financial Exclusion:a literature and research review[M].London:FSA,Consumer research paper,2001,(3):35-56.

[6] 金雪軍,田霖.金融地理学:国外地理学科研究新动向[J].经济地理,2004,(6):721-725.

[7] 田霖.我国金融排斥空间差异的影响要素分析[J].经济研究,2007,(4):37-41.

[8] 高沛星,王修华.我国农村金融排斥的区域差异与影响因素——基于省际数据的实证分析[J].农业技术经济,2011,(4):93-102.

[9] 许圣道,田霖.我国农村地区金融排斥研究[J].金融研究,2008,(7):195-206.

[10] 鲁强.农村金融排斥的区域差异与影响因素[J].金融论坛,2014,(1):17-27.