欧债危机对中国出口的影响

2016-03-11臧雄储晓腾

臧雄++储晓腾

作者简介:臧雄(1989-),男,汉族,云南昭通人,经济学硕士,武汉大学经济与管理学院,研究方向:发展经济学。

储晓腾(1990-),男,汉族,浙江杭州人,经济学硕士,武汉大学经济与管理学院,研究方向:发展经济学。

摘要:欧盟为我国第一大贸易伙伴,2010年希腊主权债务危机对我国出口产生了较大影响。本文选取2005—2012年欧盟各国季度面板数据,考察了收入与汇率在欧债危机下对欧盟及其内部不同区域的影响。结果显示:收入对当期及下期中国对欧出口均具有正向推动作用,当期汇率对下期中国对欧出口存在显著正向作用;分区域来看,早期加入欧盟的15个国家与欧盟整体情况一致,而后加入国对汇率波动敏感度不高;分贸易量大小看,八大贸易伙伴对于收入和汇率的敏感度都很高。

关键词:欧债危机;出口贸易;区域差异

欧盟和美国是我国最大的两个出口市场,2010年爆发的欧债危机严重冲击了中国出口市场。危机爆发对欧盟成员国的影响最直接,分区域来看,欧盟成员国中的德国、荷兰、英国、法国、意大利、西班牙、比利时、波兰为中国最大的八个贸易伙伴,占贸易总额的80%左右,故其对中国出口的影响也较大。

中国受欧债危机影响巨大,直接表现是出口贸易量下降。本文目的在于找出欧债危机中影响中国出口的因素,并从国家和区域角度分析危机爆发各欧洲国家对中国进口量的变化。在此基础上对中国未来经贸关系和应对类似危机提出建议。

一、文献综述

国内外学者主要从收入和价格效应角度对欧债危机进行研究,认为价格效应是影响出口的最主要因素。郑宝银、林发勤(2010)认为危机导致的汇率变化是影响出口的最重要因素[1];部分学者还实证分析了收入效应与价格效应对中欧贸易的作用,郑征(2012)使用2009年10月——2012年3月的欧元兑人民币汇率、欧盟实际GDP以及中欧贸易额构建VEC模型,脉冲响应分析发现欧元汇率和欧盟实际GDP的正向冲击对中国出口起到长期抑制作用[2]。

近年关于欧债危机对中国出口的影响还出现了分目标市场、贸易方式和商品类别的研究。汤学兵、韩晓丹(2011)运用2000—2010年中国进出口月度数据研究全球经济危机,结果显示危机对我国不同地区进出口影响从东到西逐步减弱,对外开放程度越高受影响越大[3]。

本文选取2005—2012年欧盟各国季度面板数据,对欧债危机下中国对欧出口进行分析,考察收入与汇率两大因素对欧盟整体及其内部不同区域的影响程度。本文创新点在于:现有文献缺乏从欧盟内部区域和分贸易量角度分析欧债危机对中国出口影响,本文则考察了两大因素在不同区域的影响大小。

二、模型构建、变量说明与数据描述

(一)模型构建

郑宝银、林发勤(2010)在模型中均将汇率和收入作为出口的解释变量,基本形式如下:

Exportit=α+β1GDPit+β2Exchanget+εit(1)

Exportit代表t期中国对i国的出口额,数据来自中国海关;GDPit代表t期i国GDP总量,数据来自欧盟统计局;Exchanget代表t期欧元兑人民币汇率εit为误差项。

同时本文根据危机爆发时段将时间虚拟变量分为3个时期,设定time1和time2两个时期变量。

表1时间虚拟变量的设定

time1time2

Ⅰ期:2005年—2008年(次贷危机爆发前)00

Ⅱ期:2009年—2010年(次贷危机后恢复时期)10

Ⅲ期:2010年—2012年(欧债危机时期)01

加入时间虚拟变量后,(1)式变为:

Exportit=α+β1GDPit+β2Exchanget+β3time1+β4time2+εit(2)

考虑到欧盟成员国加入欧盟时间及发展水平不同,在此将欧盟27国分为西欧15国(1997年以前加入)和东欧12国(1997年后加入)。标记西欧15国为W15,东欧11国为E11。根据与中国贸易量的大小,贸易量最大的8个国家标识为C8,其余为C18。考虑到收入及汇率对出口存在滞后效应故还增加汇率与收入的一阶滞后项:

Exportit=α+β1GDPit+β2Exchanget+β3GDPit-1+β4Exchanget-1+β5time1+β6time2+εit(3)

(二)单位根检验和协整检验

为避免数据非平稳造成伪回归,在此作单位根检验,本文选取Breitung检验、IPS检验和ADF-Fisher检验四种面板数据单位根检验方法,结果如表2所示。

结果表明Export、Exchanget、Exchanget-1在1%的水平下不存在单位根,是平稳的;而GDPit、GDPit-1在1%的水平下存在单位根,是非平稳的。

为考察变量之间的长期均衡关系,本文选取以Kao(1999)为代表的同质面板检验方法和以Pedroni(1999)为代表的异质面板检验方法进行协整检验。结果如表3所示。

结果显示,Export、GDPit、GDPit-1、Exchanget、Exchanget-1之间存在长期均衡关系,回归时不会出现伪回归的情况。

三、回归结果分析

(一)分区域回归分析

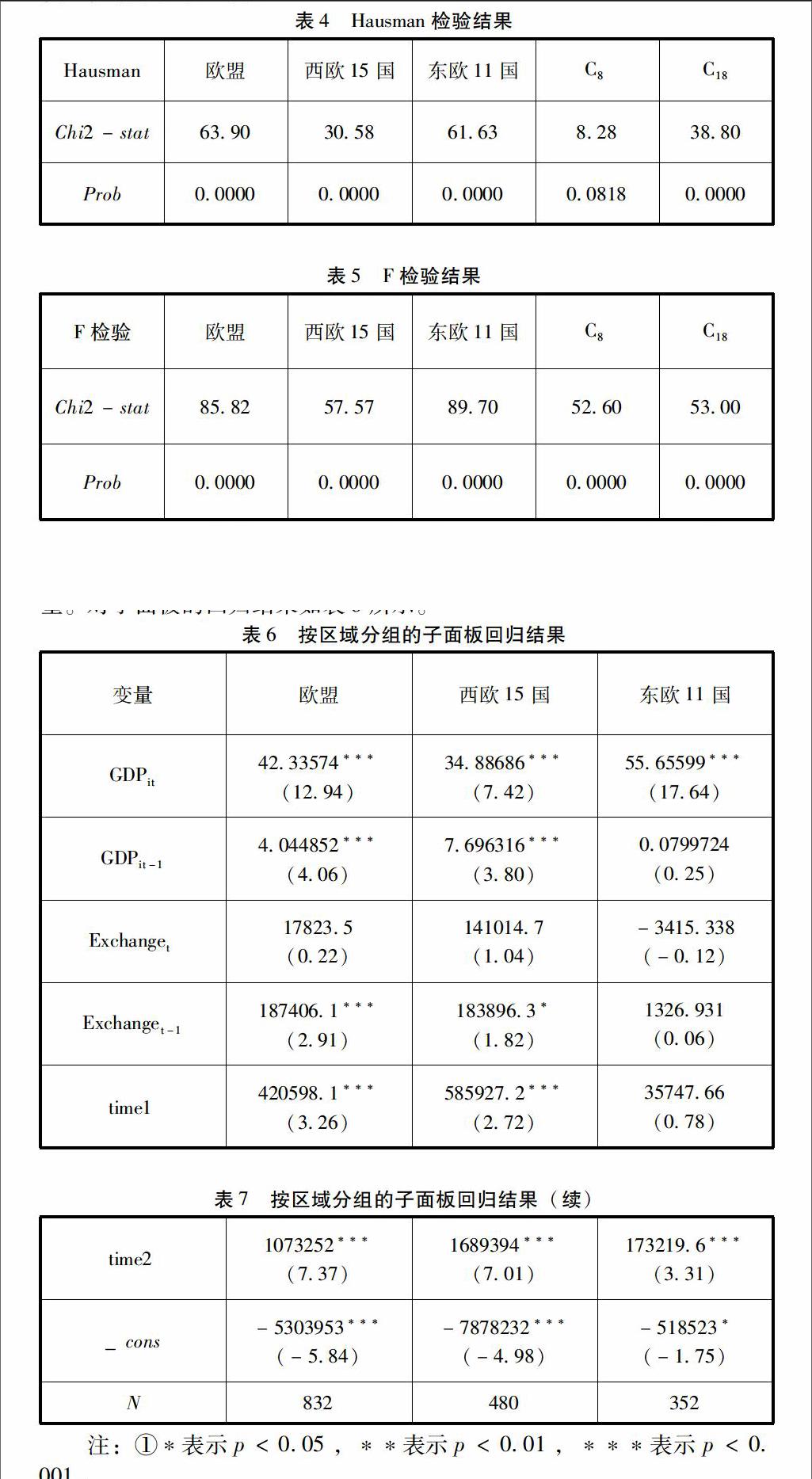

为研究欧债危机影响下欧洲内部不同区域从中国进口商品的情况,本文将欧盟成员国分为西欧15国、东欧11国连同欧盟整体形成3个子面板数据。并通过Hausman检验确定应选择固定效应模型还是随机效应模型,结果如表4所示。

三个子面板数据的Hausman检验都在1%的显著性水平下拒绝接受原假设,故采用固定效应模型,同时F检验表明应采用截距固定效应模型。对子面板的回归结果如表6所示。

对欧盟整体的回归结果显示,除当期汇率不显著外其他均十分显著。GDPit和GDPit-1的系数均显著但作用大小有区别,汇率具有滞后性,当季汇率对下期出口具有显著影响但对当期出口不显著。时间虚拟变量的系数均显著,因此三个时期的区别十分明显,说明次贷危机和欧债危机都给欧盟带来很大影响。

西欧15国的回归结果与欧盟整体相似但汇率的显著性有所下降。GDPit和GDPit-1的系数均显著,当期汇率仍然不显著,时间虚拟变量的系数均显著,与欧盟整体情况一致。

对东欧11国的解释力度较其他2个子面板数据差。只有当季GDP对当期出口有着显著影响,而汇率对当期及下期出口均没有显著影响。原因在于:一是这些国家经济较其他欧盟成员国落后,收入作用不明显;二是其加入欧盟时间较晚,对欧元汇率波动不如其他西欧国家明显。时间虚拟变量time1系数不显著而time2系数显著,故东欧11国2010年前后从中国的进口额存在较大变化,而2008年作为时期节点在模型中不显著。

(二)按进口额分组回归分析

欧盟整体受汇率的滞后影响十分显著,而西欧15国受一期滞后汇率的影响显著性下降,东欧11国则不显著。本文认为是因西欧15国中包含了部分经济欠发达国家从而造成西欧15国回归系数显著性下降,在此我们按对中国进口额大小将西欧15国分为2个部分并放弃系数不显著变量Exchanget,模型变为:

Exportit=α+β1GDPit+β2time1+β3time2+β4GDPit-1+β5Exchanget-1+εit(4)

②括号内数字为对应系数的T统计值。

欧盟整体和C8的回归结果均显著,收入和汇率与中国出口之间存在明显正向效应,居民当期收入对于当期和下期中国出口均有显著作用;当期汇率对下期中国出口有显著推动作用。时间虚拟变量的显著性也表明次贷危机和欧债危机对于欧盟和C8带来了显著影响。C18的回归结果显示,除了当期居民收入对于下期中国出口的推动效应不显著外,其余结果与欧盟整体一致,都十分显著。

四、结论

本文分区域和进口额大小针对欧盟各国在欧债危机中对中国进口的影响进行了分析,回归分析得出如下结论及启示:

收入是影响各国对中国进口的最重要因素。欧美发达国家的消费模式使得收入对当期及下期出口均产生显著正向影响,危机会严重影响中国对这些地区出口量减少,故中国应注重出口市场合理分布以分散风险。

汇率是影响中国对欧出口的重要因素,但汇率的影响存在滞后期。稳定的人民币汇率是保证中国出口稳定发展的重要条件,同时人民币升值主要对中国低端产品出口产生影响。故应加强产品创新和质量,产品内在价值才是保证中国出口稳定增长的主导因素。(作者单位:武汉大学经济与管理学院)

参考文献:

[1]郑宝银,林发勤.欧债危机及其对我国出口贸易的影响[J].国际贸易问题,2010(7):9-16.

[2]郑征.欧债危机对中欧贸易的影响研究[J].国际金融研究,2012(8):8-12.

[3]汤学兵,韩晓丹.全球经济危机对我国进出口贸易的影响——基于多参数平滑法的定量分析[J].国际贸易问题,2011(4):3-14.