合伙人制度在公司治理中的影响及整体制度评价研究

2020-04-10王培录雷小雨

王培录 雷小雨

摘 要:很多优秀的中国企业在美国上市融资,这一现象反映出海外资本市场对于股权结构的包容性是吸引大量中国企业的重要原因,同时也体现出目前阶段我国证券市场体制的不完善,以及公司治理结构的不成熟。以阿里巴巴合伙人制度为例,从合伙人制度的产生开始论述,然后分析合伙人制度对企业的作用,对阿里巴巴合伙人制度进行评价,并总结其借鉴意义。

关键词:阿里巴巴集团;合伙人制度;公司治理

中图分类号:F271 文献标志码:A 文章编号:1673-291X(2020)05-0021-02

一、基本理论概述

(一)双重股权理论

对于双重股权结构的创新应用在一定程度上促进了阿里巴巴集团的成功上市。双重股权结构通过为不同的股票赋予不同的表决权确保公司创始人在公司上市后仍然拥有表决权和实际控制的权力,从而实现对公司控制权的长期掌握。双重股权结构起源于20世纪60年代的美国,在欧美国家有通过其成功上市的实践典例。但我国一直以来实行着“一股一权”的制度,对于这个新型股权安排的研究仅是停留在理论层面。

(二)阿里巴巴合伙人制度

经过控制权之争、支付宝所有权之争以及香港联交所退市等一系列事件,阿里巴巴集团创始人均意识到从企业长期战略实践和发展的角度来看,掌握控制权尤为重要。对于双重股权这种新型股权结构,马云和他的团队是在借鉴和修正的基础上量身打造最适用于自身发展的合伙人制度,在拥有极少股份的情况下形成对公司的长期有效控制。该制度解决了与大股东雅虎之间长达八年的“控制权之争”,同时也有利于公司的长远发展和企业文化传承。

二、阿里巴巴集团发展历程

(一)公司简介

马云等十八位公司创始人于1999年进行投资而成立一家互联网公司——阿里巴巴集团,并于2014年9月19日正式在纽约上市。阿里巴巴所涉及的业务在与互联网相关的网上支付、消费者电子商务、B2B网上交易和阿里云计算等形式中都具有这绝对领先的地位。近年来,随着互联网、大数据的不断发展,阿里巴巴集团也在迅猛发展,更是成为了网络平台中的重要组成部分,受到社会各界的关注,同时也对互联网经济、实体经济造成了很大影响。

同时,阿里巴巴所推行的合伙人制度成为了各公司治理层、管理层进行讨论的一个焦点话题。长期的实践证明,合伙人制度为阿里集团的成功发展提供了一定支持,其对于阿里巴巴集团的稳健发展有着积极的促进作用,使得广大学者也逐渐增加了对于“合伙人制度公司治理”这一方面的研究。

(二)阿里巴巴股权融资变化

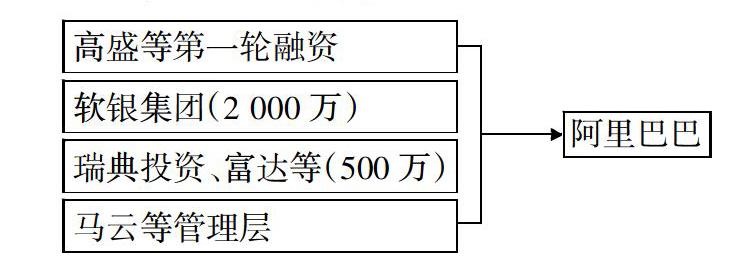

1.第一轮融资(1999年10月)

1999年3月,具有多次创业经验的马云与胡晓明、蔡崇信、蒋芳、张宇、童文红等人组建了18人的创业团队,以50万元人民币作为初始资本开始创立阿里巴巴。此时马云等管理层掌握阿里巴巴60%的控股权,其余40%的股权由高盛集团等企业掌握。

2.第二轮融资(2000年1月)

第二轮的融资中,软银在2000年及2004年分两次对阿里巴巴集团进行投资,投资金额共达8 000万美元,取得了阿里巴巴集团20.1%的股权。

3.第三轮融资(2004年2月)

2003年5月阿里巴巴集团建立淘宝网,次年2月软银集团、寰慧投资、富达投资、TDF等向阿里巴巴再次注资8 200万美元(其中软银的6 000万注资淘宝网)。此时,阿里巴巴集团的管理层依旧掌握着公司的控制权,其中,马云等管理层持47%,软银集团持20%,富达持18%,其他投资方持15%(见表1)。

4.第四轮融资(2005年8月)

2005年8月11日,经过马云团队与雅虎负责人的协商,雅虎获得阿里巴巴集团39%股权,成为阿里巴巴集团接下来七年间最大的股东,为阿里巴巴提供了资金支持,使得阿里巴巴占有了大量的市场份额,从而为阿里之后的发展奠定了基础。此时,马云等管理层仅拥有阿里31.7%的股权,但其与雅虎达成协商:2010年10月前马云首席执行官的职位不得变动。因此,即使已不再是阿里巴巴最大的股东,马云等创始人及管理层也依旧能够掌握阿里巴巴的实际控制权。

5.第五轮融资

阿里巴巴在美国上市后,其股权结构如表2。

此次融资之后,那云等管理层形成了具有其独自特色的“合伙人公司治理制度”,并在招股說明书中阿里巴巴详细说明。

三、阿里巴巴合伙人制度对公司治理的影响

(一)促进企业长期发展

合伙人与管理层的部分权益在一定程度上受着合伙人制度的保护。当合伙人及管理层与股东之间在决策或是想法上发生冲突时,由于合伙人制度对股东权力的限制,公司股东不能使用所占股权优势将合伙人逐出管理层或是剥夺其控制权。这将有助于企业避免短期投资者和创始人与管理层的利益目标冲突,保留更多具有以企业长期稳健发展为目标的股东。运用合伙人制度进行公司治理,能够为合伙人与管理层营造出更加良好的决策经营环境,使其能够从实现公司长远发展的角度出发,更好地做出有利于公司发展的决策。

(二)优化内部治理

阿里巴巴合伙人制度具有巨大的先进性,因为马云等创始人为公司的运行付出了大量精力,对企业有着深厚的情感,其针对公司战略性问题用心进行决策分析,时刻为企业的名誉着想。因为若企业的名声受到损害,那么创始经理人的个人声誉也会被影响,所以,从合伙创始人的角度,更希望自己能够促进企业的发展。而合伙人制度正是出于这种考虑,为合伙创始人提供发展平台,希望企业能在他们的管理下能够长期可持续发展。

根据合伙人制度,合伙人参与着企业的经营管理,同时掌握着企业的控制权,在一个长期稳健发展的公司中工作,他们的付出可以得到相应回报,同时也能够得到社会及公司的认可。这种情况下,能够吸引更多优秀的人才来为阿里巴巴服务,贡献自己的价值。

(三)外部市场角度分析

现行市场经济下,恶意收购是每个企业都可能遭到的威胁。然而,对于公司来讲,恶意收购往往在没有准备、突如其来的情况下发生,相关负责人所采取的应对措施或许并不合理、并不完善,难以真正扭转公司困境。将控制权与股权结构相分离的合伙人制度,其控制权大多掌握在合伙人及管理者手中,股东更多的是享受剩余利润的分配,在这种公司制度实行的情况下,恶意收购公司即使能够拥有企业大多数的股份,但也难以对公司实际经营管理产生影响。所以,合伙人制度一定程度上能够避免办公司被恶意收购等外界影响,可以说是为企业创建了一个反收购系统。

(四)对创始人及管理层控制权的影响

强化且巩固创始人及管理层对公司的控制,保证他们对公司的控制权,是阿里合伙人制度最显著的作用,也是该制度出现的本质。随着阿里巴巴集团的不断发展壮大,阿里创始人的占比分量逐渐减少。根据招股书显示,目前软银持有阿里集团7.97亿股,持股比例为34.4%,成为最大股东;雅虎持股数为5.24亿股,占比22.6%,成为第二大股东;创始人及管理层的持股数量为2.06亿股,占股8.9%,位居第三。

阿里创始人及管理层所持股份合计从股份份额占比的分布来看,远不及软银、雅虎所持有的股份数额,其仅占总份额的13.5%不到。若想对继续控制公司,阿里创始人及管理层则需要通过对现有公司管理制度进行一定的修改,从而获得大于其所占有股份比例的控制权。

四、阿里巴巴合伙人制度的整体评价及意义

(一)创新了治理模式

阿里巴巴以当前最大规模IPO成功登陆美国资本市场,创新了治理模式,无意将成为公司治理领域的经典案例,未来有可能被后来企业进入海外重要资本市场而普遍效法。阿里合伙人制度在不同的法域下、在不同资本市场中,认可和接受程度将存在巨大差异,这在阿里的上市路径中已经得到了证明。这对于创始人及管理团队持股比例较低的公司而言,有巨大的借鉴意义,提供了实现控制权的新路径。

(二)合伙人制度对我国企业的意义

中国目前现有的资本市场法律法规要求,除因股权分置改革形成的流通股与非流通股差异外,对于一般的上市公司股票实行通股同权制度。因此,我国各大境内上市企业采用“合伙人制度”的公司治理模式就存在一定阻碍与困难。但是,相对于未上市的中国广大企业便可以寄充分借鉴阿里巴巴集团的合伙人制度相关治理方法与内容,从而更好实现创始人之间关系及管理团队与股东之间简单雇佣模式的改变安排。

结语

阿里集团所创造的其特有的合伙人制度,是在中國历史上公司治理层面的大胆实践与创新。合伙人制度在阿里巴巴企业的实施,为其日后长久发展打下基础,同时也为其他非上市公司提供了一定的借鉴意义。相信阿里巴巴的合伙人制度会不断完善,从而使得企业的发展越来越好。