国际原油市场与中国股票市场动态相关性研究

2020-04-09姚洪心姚一帆

姚洪心 姚一帆

摘要:原油作为工业生产的基础能源,其战略地位日益突出。而中国股票市场作为反映我国经济的“晴雨表”,受到原油价格变动的影响。通过分析两个市场联动性,运用DCC-GARCH模型研究在不同样本区间国际原油市场与中国股票市场的动态相关性。为政府的政策制定和投资者的投资决策提出建议。

关键词:国际原油市场;中国股票市场;DCC-GARCH模型

中图分类号:F114 文献标识码:A

文章编号:1005-913X(2020)03-0048-02

一、引言

原油作为工业生产的基础能源,在全球经济发展中具有重要地位。而中国作为最大的新兴经济体,对原油的需求逐年递增,至2018年,其对外依存度高达69.8%[由《2018年国内外油气行业发展报告》显示],体现了我国经济对其波动的敏感性。股票市场能较好地反映经济走势,所以国际原油价格波动会影响中国的股票市场。

就国际原油市场和整体股票市场的相关性而言,大部分学者都认为两者之间存在显著相关性(Boubaker,H., Raza(2017)[1]、王鹏等(2017)[2]),只有少数学者认为两者没有必然联系(郭国峰和郑召锋(2011)[3])。就国际原油市场和能源相关行业股票市场而言,学者都认为两者之间存在显著相关性(金洪飞和金荤(2010)[4]、Batten,J.A.,Kinateder,H., Szilagyi, P.G., et al.(2017)[5]、余乐安,查锐等(2018)[6])。

在此基础上将能源相关行业分为原油生产行业、原油替代行业和原油应用行业,运用DCC-GARCH模型,分别研究国际原油市场与中国整体和分行业股票市场之间的动态相关性,并将样本按照所受金融事件的冲击(2008年全球金融危机和2015年中国A股重挫)进行划分,对比分析不同样本区间动态相关系数的变化,以期为政策制定者和投资者的决策提供借鉴。

二、国际原油市场与中国股票市场的联动分析

选取2008年-2018年的WTI原油期货价格和上证综指的数据对两者的关系进行描述。以重大金融事件冲击为时间节点将整个样本期间分为两个子样本:2008年1日-2014年6日的样本区间Ⅰ和2014年7日-2018年12日的样本区间Ⅱ,分别讨论两者之间的相关性。

在样本区间Ⅰ,除了在2008年初,得益于国际游资的炒作,原油价格不断攀升,而中国股市在此阶段进入熊市,上证综指从5 000多点跌至不到3 000点,近一半股指蒸发,这期间两者呈现反向变动趋势。总体来看,两者的变动大致同向。

同样的,在样本区间Ⅱ,除2014年下半年由于全球原油的供应量不断增加,加之全球经济尚未完全摆脱下行压力,原油需求不足,国际油价从2014年开始出现了又一次暴跌,至2014年底,油价低至54.12美元/桶,中国的股市却在此阶段出现了暴涨,大量资金进入股票市场,上证综指一度破5 000点,这期间两者呈现相反的变动趋势,在其余时间段两者变动趋势相同。

总体而言,在整个样本区间,两者的变动趋势存在一定的关联性。

三、实证分析

以WTI价格衡量国际原油市场,数据取自美国能源信息署(EIA);以上证综指和申万部分行业指数分别衡量中国整体股票市场和分行业股票市场,数据来源为WIND数据库。参考Elyasian(2011)的行业分类方式将能源相关行业分为原油生产行业、原油替代行业和原油应用行业。

同时以对我国股票市场产生巨大冲击的金融事件为时间节点,将样本区间分为两个子样本:2008年1日 -2014年6日我国股票市场受全球金融危机冲击的区间(样本区间Ⅰ)和2014年7日-2018年12日中国A股股灾的影响区间(样本区间Ⅱ)。

选取日度数据,剔除序列中不匹配的数据,共有2 596个观测值。为了保证序列的平稳性和正态性,对上证综指、各行业股票指数和国际原油价格进行对数一阶差分处理,并在通过一系列统计性检验后,运用DCC-GARCH模型研究两者之间动态相关系数的变动情况,主要结果如下。

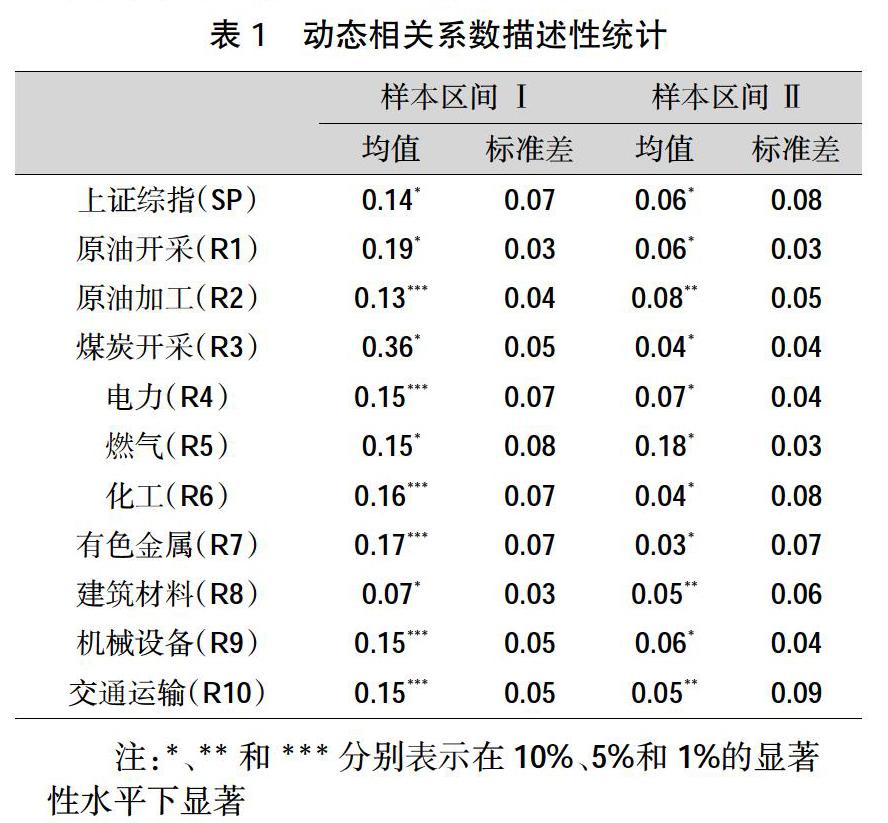

1.中國整体股票市场

国际原油市场和中国整体股票市场之间的动态相关性在样本区间Ⅱ有一定的减弱,分析其原因,主要包括一是,2014年后,我国经济增长方式发生转变,能源类股票对大盘的贡献率下降,致使国际原油价格通过能源相关行业股票影响上证综指的效应不断减弱。二是,我国首个以人民币计价的中国原油期货的上市交易使能源相关企业可以通过该渠道进行套期保值。

2.原油生产行业

原油生产行业与国际原油市场之间的动态相关系数在第二个样本区间有所下降,说明我国企业越来越重视风险防范,对冲击性事件的处理更为成熟。同时我国的原油勘测技术持续更新,生产能力不断提高,降低了对国际原油的依赖性。

3.原油替代行业

通过两个样本区间的对比,发现煤炭开采行业(R3)、电力行业(R4)与国际原油市场之间的动态相关性都有大幅的减弱,体现了政府宏观调控政策的有效性以及企业应对风险能力的增强。

就燃气行业(R5)而言,样本区间Ⅱ的动态相关系数均值比样本区间Ⅰ大,主要由于燃气行业中的天然气行业受到重视,清洁能源的开发不断深入,定价机制也不断完善,使其与原油市场之间的联动性增强。

4.原油应用行业

原油应用行业与国际原油市场之间的动态相关性在样本区间Ⅰ更为显著,在样本区间Ⅱ,两者之间的动态相关性有所减弱。原因可能包括我国原油储备体系建设不断完善,原油的储备量随着经济形势的变化实时进行调整,以应对国际原油价格的变动。我国越来越重视绿色经济的发展,出台一系列政策鼓励新能源开发,降低对原油的依赖性。

四、结论与建议

第一,整体来看,在两个样本区间,国际原油市场与中国股票市场之间的动态相关系数均显著。第二,分行业来看,不同行业与国际原油市场之间的动态相关性差异较小,其中原油替代行业与国际原油价格之间的动态相关性最强。第三,分样本区间来看,除燃气行业(R5)外,其他行业在第一个样本区间的动态相关系数明显高于第二个样本区间。

基于以上理论分析和实证研究得出的结论,给出如下政策建议:一是进一步完善国家石油储备体系建设,提升国际竞争力。二是完善原油期货市场运行机制。三是进一步加强宏观调控。四是重点关注原油替代行业。

参考文献:

[1] Boubaker,H.,Raza,S.A.A Wavelet Analysis of Mean and Volatility Spillovers between Oil and BRICS Stock Market[J].Energy Economics,2017(64):105-117.

[2] 王 鹏,蒋 焰,吴金宴.原油价格与世界股票市场之间的高阶矩相依性研究[J].管理科学,2017(3).

[3] 郭国峰,郑召锋.国际能源价格波动对中国股市的影响——基于计量模型的实证检验[J].中国工业经济,2011(6).

[4] 金洪飞,金 荦.国际石油价格对中国股票市场的影响[J].金融研究,2010(2).

[5] Batten,J.A., Kinateder,H., Szilagyi, P.G., et al.Can Stock Market Investors Hedge Energy Risk? Evidence from Asia[J].Energy Economics,2017,66.

[6] 余乐安,查 锐,贺凯健,汤 铃.国际油价与中美股价的相依关系研究——基于不同行业数据的分析[J].中国管理科学,2018(11).

[责任编辑:王 旸]