基于产品端的网络借贷风险控制研究

2020-04-09李世财季赛勉

李世财 季赛勉

摘 要:网贷平台监管备案正稳步推进,其关键在于把控风险体系。现有文献大多围绕“交易过程—事件类型”探讨网贷风险,本文则以“事件类型—产品端”为切入视角,从网贷平台产品端的资金来源、信贷资产、资金池、信息披露等方面解析风险逻辑,层层剖析产品端风险漏洞枢纽的风险传输渠道。针对这些风险漏洞,可以通过加强产品端初始资金配对监管、充分发挥行业协会专业优势、完善中间资金账户管理机制和建立关联信息强制披露制度等手段,调整网贷监管体系,有效治理网贷风险,引导互联网金融行业规范发展和监管政策的贯彻落实。

关键词: 网络借贷;产品端;风险防控;强监管

中图分类号:F832.4;F724.6文献标识码: A文章编号:1003-7217(2020)02-0033-07

一、网贷风险的“产品端”思考

在金融脱媒与金融业高额利润并存的背景下,网贷平臺得以快速发展。在行业发展初期,由于风险甄别及对冲机制尚未有效建立起来,模式各异的平台风险积累在近年集中喷发。2016年8月,中国银监会等四部委联合发布的《网络借贷信息中介机构业务活动管理暂行办法》,已明确将网贷平台性质界定为信息中介机构,并对平台的业务规则、风险管理、信息披露等活动提出了规范要求,但这种界定与规范只能是从形式上而非内容上解决网贷平台的风险控制问题。据网贷之家统计,截至2019年4月,正常运营平台的数量下降至970家,停业、转业和问题平台数量累计达5645家。十九大以来的金融“强监管”导向,正强力推动着网贷行业“大洗牌”。

受社会经济资源总量限制,政府利用信贷配给机制控制国家金融体系与金融活动,实现信贷资金流向政府重视的意向行业,通过利率调整机制降低意向行业的资金成本,这种非市场化行为严重降低了金融市场配置效率,阻碍了信贷市场流动性渠道,引致了实体经济落后的恶性循环,美国经济学家罗纳德·麦金农(1973)[1]由此提出金融抑制理论。网络借贷的最大价值在于针对当前低收入群体和中小企业融资难的现实问题提出了普惠金融模式,并具有较好的可行性。部分学者从网贷的积极作用角度进行了阐述。相较于传统金融中介模式,网络借贷以低廉交易成本和简单交易程序的方式获取了窄幅存贷利差[2];网络借贷模式通过打破匿名或单次博弈交易的假设,减少了道德风险和信息不对称问题[3];网贷平台通过借款人信用数据库建设,可以有效消除借贷双方信息不对称[4]。互联网金融信息传递的有效性一定程度上得到了社会的认可。

同时,有学者从技术能力、信息不对称、资金安全、操作手段等方面分析了网贷平台风险。他们认为网络借贷平台与银行不同,它不是被法律充分认可的隐私信息服务机构[5];网络借贷平台的信息加工和信息真实性辨别能力远弱于传统金融中介[6];投资人尚不具备足够的信贷信息辨识能力,网络借贷去中介化模式容易加剧市场风险,难以实现优化资源配置[7];而且这一融资模式存在着信息科技风险与“长尾”风险等两大突出风险[8];网贷平台融资的风险主要表现在信息披露不充分、风险对冲机制缺乏、政策边界风险等方面[9];并有学者从资产定价的角度考察了互联网金融的风险[10],研判了平台基础信息和风险的关系[11],从信用管理和产业组织的角度测度了网贷平台风险[12,13],探讨了民营背景对平台运营风险和违约风险的影响[14]。尽管上述讨论各有侧重,但其核心思想却有共同之处:风险分析过程都侧重于网贷平台产品的“交易过程”,进而以平台整体“事件类型”为基础进行风险分类。

假设网贷平台类型单一化或固定化,那么,基于平台整体“事件类型”的风险分析视角则是一种较为有效的探讨途径。然而事实上,网贷平台运营类别多种多样,创立背景差异分明,衍生创新层出不穷,从而形成不同类别、不同背景、不同创新条件下的N种组合,这使得我们的风险分析过程容易陷入极度复杂和无穷罗列的困境。其实,跳出以往逻辑会发现,层出不穷的风险问题都有一个共同关键点——产品端。当我们将分析视角从网贷平台整体的“事件类型”转向“产品端”时,会清晰地发现各类风险与网贷产品在某一环节蕴含的风险敞口有关,而各类平台产品端设计运营的基本范式大致相近,平台类型的变化并不影响产品端的基本范式。产品端作为商业模式的基础和载体,实现的是产品如何解决客户需求的价值联系,是网贷平台能否健康发展的核心要素,产品端风险敞口的控制是对网贷平台甚至互联网金融行业进行风险控制的关键。因此,从平台产品端分析网贷风险,将当前文献中的事件类型风险问题嵌入产品端构建流程,以对风险问题进行重新思考,其分析结果将更具有效性和普适性。

网贷平台的产品端风险与资产端风险存在差别。目前研究少有将网贷平台风险明确划分为产品端风险和资产端风险,大多采用笼统概括的方式进行讨论。虽然这两类风险终将以平台风险的形式显现出来,但二者存在实质性差异。资产端风险一般源自于借款人、抵押物及其关联担保,其风险主要表现为借款人信用风险以及因借款担保不足所引发的产品持有风险等方面,这也是现在研究比较集中的内容。网贷平台获取资产包之后并不是简单直接地推送给投资人,而产品端风险关注的就是网贷平台以不同产品形式将资产包展现给投资人的信息加工处理过程中可能存在的潜在风险。因此,资产端风险关注的是资产质量,而产品端风险关注的是平台行为。

二、网贷平台产品端的行为逻辑

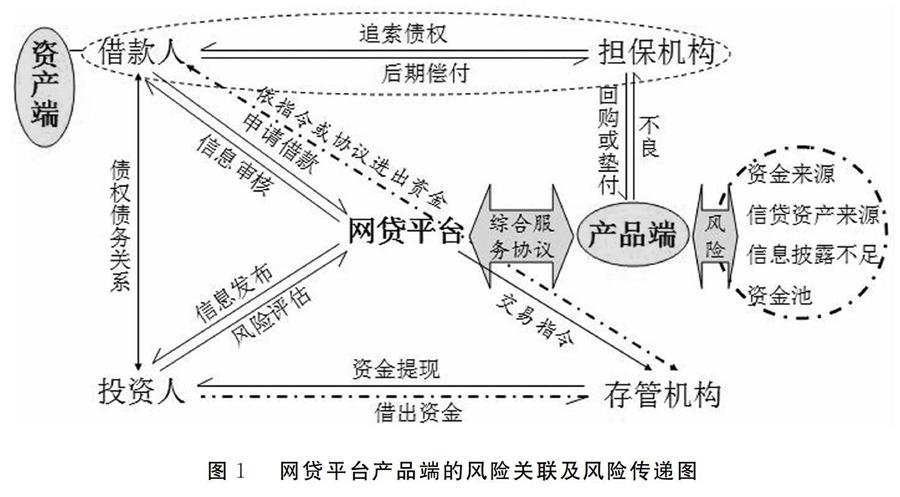

1.产品端是网贷风险控制的综合联系枢纽。产品端是在投资人和借款人之间建立债权债务关系过程中,以基于平台借贷服务协议搭建的产品为基础单元,涉及多方关联利益的借贷媒介的集合。如图1所示,产品端是主要参与者(网贷平台、借款人、投资人)与辅助参与者(担保机构、存管机构)等多方相互联系的桥梁。这种联系是双向的,当市场流动性较好、渠道通畅时,交易过程在主要参与者之间即可完成;而当产品端某一设计环节存在风险漏洞时,利益损害将通过产品端的双向联系渠道传递给平台各参与方,各参与方在利益受损时而采取自我保护的反制举措也会通过该渠道反向传递给其他参与方。

2.产品端风险漏洞大小决定网贷风险水平。产品端各参与方因利益动机取舍而产生不同参与行为偏好,并导致差异化的风险因素结构和影响后果。内部风控制度执行不严格、资金投向管控不合规、资金“空转”虚构业务、风险等级分类不准确等情形都将直接产生风险漏洞,这些风险漏洞的大小决定了各类风险因素能否影响到其他参与方。收益与风险对等法则是市场的有效定律,我们无法剥离各当事方参与行为的风险因素,但可以通过对产品端的风险控制来有效缩小风险漏洞,最大限度地降低风险的发生概率和负面影响。

3.信息中介监管难担网贷风险防控重任。当前监管的核心主要围绕平台信息中介性质界定展开。根据要求,平台本身不参与借贷交易,也不承担信用风险,但为了自身的信用增级和形式合规,各辅助方相继介入借贷过程,形成一个更完整的借贷体系,这为各类产品端风险漏洞提供了更多的传输路径,因此,在信息中介框架下的网贷风险防控效果并不理想。国内当前的信息中介模式主要有两类:一是纯信息中介模式。以拍拍贷为例,其产品端构建主要借鉴美国的Prosper平台经验,平台不向借款人提供任何形式的担保,对借款人的违约风险由风险自助金按一定比例赔付或由第三方收账公司主动回收,这种保障并不涵盖投资者的全部可能损失,保障作用较为有限。这一运营模式下,平台鼓励投资者参与产品的风险管理,而减少平台自身对产品运营过程的干预,缩小了产品端通向己方的风险漏洞,但投资人面临来自借款人的风险漏洞却被扩大。二是复合信息中介模式。以陆金所为代表,当借款人向平台发布借款申请后,需要通过平台与担保机构各自建立或者共同建立审查标准,在发放贷款的同时,第三方担保机构一般提供全额本息担保,表面上降低了投资人风险,但实际上担保机构风险保障能力有限,且其常常运用杠杆手段导致不良率过高,所产生的利益损害终将通过产品端输送至投资人。

4.依据产品端枢纽而非运行模式考量综合风险。平台不论采取何种信息中介模式,所能起到的风险控制效果都比较有限。各类问题爆发的根源还是在于平台运营中的产品端风险敞口是否得到妥善解决。现实中,平台运行模式各异,但没有哪种运行模式的风险控制手段得到业内的一致公认。网贷之家数据显示,截至2019年10月,在属银行系、国资控股或参股、上市公司控股或参股以及风投系的网贷平台中,出现停业、转型或问题平台已达530家。因此,在降低网贷平台投资风险方向上,重点不在于考量平台以何种模式运行,而应基于产品端作为联结各方枢纽的角度去思考综合风险,真正回归网络借贷的普惠金融功能。

产品端作为网贷平台各参与方相互关联的桥梁,在搭建了双向枢纽联系通道,便利参与方发挥市场功能的同时,也成为风险漏洞的综合载体,这些风险漏洞的存在为各类风险因素输出提供了传输路径,风险后果最终指向网贷平台各参与方。自网络借贷进入中国以来,就呈现出平台众多、监管缺失、模式变异[15]等与国外迥然不同的特点,导致产品端与国外网络借贷在成熟征信体系下的构建情形大不相同。由于外部环境的特点以及平台本身的产品模式设计、管理不合理等原因,加之借入资本方与贷出资本方的加杠杆行为[16],我国网贷行业的产品整体风险较高,运作过程具有典型的中国特色,蕴含的风险也更加复杂。

三、網贷平台产品端的风险路径

根据传导机理与传导效果,互联网金融主要是通过降低金融市场的摩擦来弱化货币政策的银行信贷渠道[17]。对网贷风险的理解还是要逐层剖析平台产品端的风险来源在哪里,风险传输路径有哪些差异。

(一)产品端资金来源的风险

资金注入程序不规范为风险漏洞形成提供了便利。资金注入是网贷平台运转的前提,平台运营的主要任务就是以最有效的方式实现借贷双方资金匹配,而当前对于外部资金的注入程序以及产品端如何配置供需双方资金的方式尚未出台规范的监管细则,这给产品端所在平台的风险输出留下了极大的弹性空间。从机构自利逻辑角度来说,网贷平台能够通过利用资金的初始来源向外输出风险,平台为提升自身影响力而随意借助这种可操作空间的实然状态,引致产品端存在众多的风险漏洞。

资金多层注入和债权转分包是风险形成的主要来源。网贷平台产品端资金来源方式大致可以分为两种:一是借款人委托平台发布借款标的后,由投资人逐笔投入,届至满标或到期。二是由与平台合作的第三方负责对借款人进行直接放款,再通过网贷平台寻找合适的投资者,进行债权转让,从而让投资人替代第三方成为债权人。相较而言,第二种方式的产品标完标更为迅速,缩短了投资人资金的无息占用期,这种方式受到国内绝大多数平台的青睐。在转售债权过程中,为提高销售速度,平台往往刻意提高对借款标的的评价级别,扩大了产品端通向投资者的风险传输路径,致使投资者承担更高投资风险。尤其是部分新平台,为快速提升自身在这一领域的知名度,在产品端资金来源无相应限制的条件下,类似操作的可能性会更大。这种夸大投资标的质地,诱导投资者投资的行为,在弱化借款项目风险客观性的同时,也降低了借贷平台作为信息中介的信用评价能力,从而导致信用风险、操作风险等一系列风险的发生。

资金来源的不规范管理可能引致投资合法性争议。银行贷款资金一般来自于储户,但网贷平台借款人的“弱信用”特征,使其资方客户与银行客户形成显著分层,高息获客成为平台资金流入的重要动力。由于缺乏投资资金如何注入产品端的相关规定,更缺乏对个人资金注入的限制性规定,所以,容易引起对投资行为合法性的争议。如在债权转售过程中,平台可以利用前后金额不等进行差额操作,导致平台运作卷入洗钱模式,引致合规性风险。

(二)产品端信贷资产来源的风险

网贷平台信贷资产来源包括直接借款和与机构合作取得信贷资产。

评价体系不科学性是推高借贷风险的潜在祸水。直接借款一般是个人和中小企业的直接申请,对此,各家平台都有各自不同的审核指标与体系,且没有统一的行业标准,监管领域对此处于基本空白状态,平台可以根据自身需求随意修改评价体系,由此极易扩大产品端风险敞口。特别需要指出的是,大多数投资人对审核指标体系缺乏科学了解,而平台也愿意以这种隐蔽方式低信息量地推送产品,造成借贷双方对产品风险的不对称评估。

合作方回购担保能力差异大容易形成断链效应。对于与机构合作取得的信贷资产,主要是一些平台通过向外部寻找优质资产,在内部进行结构化加工,用以丰富产品端的产品种类。对于投资产品的风险,网贷平台往往通过与合作机构或相关担保机构签订回购协议,构建信用闭环,实现外部增信。一旦标的资产出现问题,则由合作机构实施回购。这里需要指出的是,平台通常只对投资产品做初步审核,具体担保由合作机构负责,而合作机构所选择的担保机构具有非经常性的特点,审查能力参差不齐,审查效果差强人意,当涉及多家机构的多环节风险管控情形时,任何一家机构出现问题,都将产生链式反应,向其他参与方传递风险。

平台混合信贷资产创新扩大了产品端风险路径。当前,出于提高市场占有率的利益动机,大量网贷平台需要不断丰富产品端的标的层次,以满足客户的差异化投资需求。同时,国内平台的业务模式与传统金融机构联系越来越紧密[18],加快了平台在改善自身投资产品过程中的对外合作进程,这也是当前亟需规范发展的内容。在“疯狂生长”的时代,网贷平台“直接借款+对外合作”混合式的信贷资产来源拉长了产品端的流程线,无疑扩大了产品端面向投资者的风险路径。

(三)产品端信息披露不足的风险

网贷平台借款产品的信息处理方式对风险控制至关重要。目前,政府对于互联网金融的复杂型融资监管存在较大缺位[19]。作为信息中介,产品信息流是以借款人为主、平台为辅方式而共同构建的,两者在一定程度上形成了信息垄断,投资人无法从产品端获取有关产品风险和平台运营的对称性数据信息,从而形成产品端信息风险漏洞。

产品风险信息披露不足是风险漏洞形成的主要原因。网贷平台借款人大多在传统银行渠道无法获得借贷资金,其道德风险水平高于线下,属于高风险群体。网络借贷利率相对偏高,加上平台、评估公司及担保公司等服务费用,借款人总体融资成本比线下高出不少,这加大了该群体道德风险与逆向选择的发生概率,而与之相应的却是借款人信息披露极不充足。首先,在银行账户的证明文件、个人信用报告等信息,产品端中仅向投资人表明是否审核该类文件,但不提供直接查验;其次,产品端中很少甚至并不包含对借款人提供抵押品与工资收入的稳定性等能否足额清偿借款额的信息,这点甚至弱于以往民间借贷中借贷双方彼此熟悉的认知水平;再次,平台对借款人在地区、行业等分布以及各借款数额集中度等信息未进行列示,不利于投资人对投资风险的判断;最后,借款申请者还可能故意提交非真实信息,通过不断试错来考探平台借款流程的信息审查[20],人为增加信息不对称性。现行法规下,这些重要的信息并未公布于产品端,加大了借贷双方的信息不对称,放大了借款产品的投资风险。同时,当前产品端运营过程中一般只对借款人信息作基础性审核,主要关注其提供的材料是否齐备,而对其材料的真实性并不保证,但在信息垄断的外围,信息的使用者——投资人对这块信息了解甚少,从而无法对借款标的进行有效判定,导致借款人很容易构建虚假融资产品,通过产品端信息披露不足的漏洞将风险传输给投资人。

平台运营信息披露不足是风险漏洞形成的重要原因。平台公布的信息主要集中在业务数据,包括交易金额、累计用户数以及借贷交易是否担保等信息,借款产品的秒标成交量占比、平均借款期限等信息公布较少,最为重要的是借款产品融资过程中资金的流转信息没有详细披露,投资人一般只能看到与自身投资账户关联的平台中间资金账戶的转入转出记录,无法掌握其账户资金的最终收益来源与投资去向等具体信息。产品端的这一信息风险漏洞容易加大平台可能出于利益动机,私自构建虚假项目进行圈钱的风险。当前正常运营的网贷平台,大部分通过与线下第三方担保机构合作实现对平台产品项目的担保,但担保代偿的启动一般是在借款人逾期达到一定天数后。然而,在资金汇转披露不足的情况下,平台能够在借款人违约时,在投资人不知情的条件下,利用平台自有本金按期代为偿付,以维护平台社会信誉度。应该看到,这一做法的实质是变相从事信用中介活动,或已触犯国家法规,引发政策风险与运行风险。

(四)产品端资金池的风险

被动资金池不排除归集资金的非法性。在网贷平台产品搭建过程中,借贷双方的资金不可能会时刻保持有效利用状态,平台也就有意无意地会涉及资金池问题。这里所说的资金池并非是法律上的违法概念,监管部门的明令禁止主要针对平台主动直接或者间接归集资金形成的资金池,而对于被动归集或出于风险保障目的形成的资金池并未严格排除。监管外的产品端资金池大致可分为三类:一是在借款项目产生之前,由投资者在平台中创建的投资账户余额集合而成;二是平台项目标的满标之前,由投资人投资的缓存资金形成;三是项目满标之后由平台在出借款中提取一定比例的风险保证金形成。即使是被动归集的资金池其依旧具备资金池的要件特征,在形式上,P2P模式离非法集资仅一步之遥,若存在资金池,则会有涉嫌非法集资的风险认定,且容易引发庞氏骗局和资金挪用等风险。

资金存管并不是保障资金的安全阀。根据《网络借贷信息中介机构业务活动管理暂行办法》规定,平台资金要与借贷资金相隔离,并在相应的第三方银行类金融机构存管,能保证投资人账户中未投资资金、借款人已到账资金以及相关的风险保证金是相对安全的,尽管当前获银行存管的平台比例较低,但随着监管的逐步落实,资金池在产品端打开的风险敞口会逐步缩小。需要指出的是,这种风险敞口缩小的幅度依旧有限,毕竟产品端的资金集合在第三方机构进行的是存管而非托管,意味着存管机构并不承诺对每笔资金往来进行监管,产品端资金池依旧处于较大风险状态。这种情形下,网贷平台通过产品端的资金池风险漏洞对存放在存管账户中的资金依旧具有极高的控制权,其单独或者与借款人共同构建虚假借款标的“抽干”资金池,导致问题平台卷款跑路的风险事件层出不穷。

四、网贷平台产品端的风险治理

传统金融体系在发挥风险管理功能的同时,其风险性和脆弱性不断增加,这也额外带来了巨大的监管和救助成本[21]。网贷行业的风险传输网络中,平台产品端占据了核心位置。当前监管条例主要是针对平台性质类别而提出制度安排,该监管路径依赖的是差序格局中的圈层结构[22],这种结构中由个人向外围呈现的家人、亲戚、朋友、陌生人的顺序罗列,无法应对网络虚拟社区背景下社会从差序格局转向团体格局的复杂内容,监管框架亦难以有效覆盖风险传输网络。网贷行业风险水平、融资成本、问题平台数量并未下降的现实已经成为网贷监管政策面临诸多问题的有力注脚。因此,有必要调整监管路径,构建以平台产品端这一风险传递枢纽为基础的监管体系。

(一)加强产品端初始资金配对监管

产品端初始资金的配对监管强调监管者关注识别平台产品端注入资金的原始来源渠道。网贷平台以过桥资金形式转售债权在国内外都有广泛实践运用,只是英美国家的实践是基于成熟的征信体系指标,具备较高的客观性。而我国征信体系不完善,对初始资金配对缺乏管理,迫切需要解决平台在转售债权时存在的自主操作空间内积累的大量主观性风险。

对网贷平台资金初始来源的配对监管,可以采取“软监管”与“硬监管”两手并行。“软监管”即设立相应的产品端评价体系。当前,大量平台基本上会对评价指标以及每个产品的评价方式进行业务备份。为进一步控制网贷平台在搭建产品端初始资金来源过程中所产生的风险,相应的监管部门可以共同牵头在产品端建立基本评价体系,允许平台在基本评价体系基础上额外添加指标,对产品端的产品评价须在指定系统中进行备案。这样做有两个明显的好处:一是驱使平台主动降低主观性风险;二是便于政府针对数据类型不一的众多平台进行风险甄别,实现规范监管。问题的关键在于对涉及平台商业秘密的保护措施,若评价体系与商业秘密保护存在矛盾,则可采用“硬监管”,即对产品端的初始资金配对过程进行强制性规定。此外,在资金来源的审查监管过程中,评价机构要加大与各互联网金融监管部门的沟通和协作,各监管主体能够各司其职,加大信息共享力度,保证对产品端初始资金注入的监管能够落实到位。这样可以对平台产品端的风险漏洞形成动态的透明的监管体系,推动平台主动提高对产品评价的客观性,缩小投资者的风险敞口。

(二)充分发挥行业协会专业优势

充分发挥行业协会专业优势,填补网贷产品端信贷资产源监管空白。基于市场现状,大规模全领域的政府监管难以实现,平台的更新速度和变动频率,以及网贷产品端的快速发展,使得纯政府监管难度加大。对此,可以通过行业协会实行自律监督,形成对政府监管的有效补充。中国互联网金融协会具有许多自身独有的特点,例如其相关从业人员自身具备的一线行业经验和较高的专业知识水平,能够让其对产品端的涉外合作实施更为有效的监管。此外,也可组建专门的行业协会或是建立科学的行业数据库,以对平台借贷产品的项目来源进行跟踪,防止个别平台在获取信贷资产来源过程中“承担”信用中介角色,提高平台审慎合规经营程度以及监管体系的弹性和有效性,避免潜在风险的过度积累。

(三)完善中间资金账户管理机制

目前,大量网贷平台产品端的资金正在努力实现银行存管,但存管的资金一般是投资人未投资部分或者借款人已到账部分。为此,在平台中间资金账户进行存管的同时,在操作流程上可以适当修改并附加一定的监督条款,例如,一方面,建立平台项目独立账户制度,各项目资金不得交叉使用,独立核算清算;另一方面,使用资金时可以由平台下达具体交易指令,存管机构负责具体操作,并且存管机构对交易结算指令应承担复核责任,若发现存在违规或重大账户异常情形,应及时联系平台并督促平台改正甚至停止交易。通过增加存管机构账户监管功能,可以在一定程度上修补产品端资金池的风险,减弱平台对资金流向的控制权,防范平台乃至个别负责人擅自挪用借贷资金的操作风险。

(四)建立关联信息强制披露制度

关联信息强制披露制度可以从借款产品风险信息和网贷平台经营信息两个方面落实。对于借款产品风险信息的披露,首要的便是借款人真实信用信息的披露[23]。从当前披露状况来看,大部分平台仅公布了借款人年龄、借款用途、无详细信息的个人信用报告等,这对于投资者评估产品风险几乎没有任何帮助。对此,监管部门应督促平台内部建立完整的产品信息披露体系,根据数据材料对借款人信用状况进行详细披露,并对借款项目的真实性做出合理风险提示,对于不符合产品真实性判断标准的,应让借款人做出补充说明,或者取消其借贷资格,减少虚假产品出现的概率,提高投资人对网贷平台的信任度。对于网贷平台运营信息的披露,业内大部分平台倾向于披露业务类数据。对产品融资过程中的资金流向披露甚少的情况,监管部门可以要求强制披露,美国SEC就要求网贷平台对产品的各方面经营状况进行详细披露。信息透明是网贷借贷产品发展的重要基础,监管部门应尽快明确更为细化的信息披露要求。

五、网贷平台风险源的监管趋势

互联网金融是对传统金融的延续性而非破坏性创新[24],它已成为现代金融的重要组成部分,或将为中国金融体制改革和经济加速转型提供重大契机。国内金融管理的“路径依赖”造就了国家对网贷平台内生风险的监管主要采取行为监管与机构监管相结合的“双支柱”模式,即在银保监局对平台实施行为监管的同时,地方政府金融管理部门实施机构监管,这种模式对网贷行业的规范发展和风险防控有一定积极作用,但对于归口管理与业务匹配性、监管适中度以及地方政府金融功能与金融监管部门权利如何协调等问题还有待于进一步探究。从金融中介角度来看,互联网金融谱系正在将金融交易和组织形式从传统金融中介延伸至瓦尔拉斯一般均衡对应的无金融中介情形;从金融功能角度来看,互联网金融通过边际成本递减和长尾理论等视角大幅提升金融效率和交易频率;从金融创新角度来看,互联网金融具有的创新变革力量符合经济金融的发展要求,实现了让众多基层消费者享受金融服务的社会目标。

在调整经济结构和金融“去杠杆”的政策背景下,必须守住不发生系统性金融风险的底线,要在效率上“优杠杆”[25]。在政府公布P2P备案延期之后,同时加大整頓力度,导致大量平台“爆雷”潮。国家对金融发展采取的“强监管”手段加速推动了互联网金融行业进入“阵痛期”。不良平台“爆雷”从短期来看,可能引发投资人损失与社会挤兑,影响贷款企业流动性,对行业发展和实体经济产生负面冲击;从长期来看,这种变革式监管有助于加快去伪存真,加速不良平台退出,推动网贷行业迈向良性轨道,增强行业发展的稳健性。当然,在落实网贷“强监管”政策和创新风险控制手段的同时,应当保持互联网金融普惠特质和普通投资人对行业发展的信心,避免行业整顿“硬着陆”,实现传统金融的延续性创新[26],而如何在两者之间实现均衡,为制定网贷平台的风险评价与监管体系寻找到一个合适的落脚点,则是对立法者和监管者的重大考验。

参考文献:

[1] 罗纳德·麦金农.经济发展中的货币与资本[M].李瑶,卢力平,译.北京:中国金融出版社,2006.

[2] David Frame. Saving and consumption in cities[J].Journal of Urban Economics,2013(1):111-124.

[3] Yang Liu. Labor market matching and unemployment in urban China[J].China Economic Review,2013(3):108-128.

[4] 谈超,王冀宁,孙本芝.P2P网络借贷平台中的逆向选择和道德风险研究[J].金融经济学研究,2014(5):100-108.

[5] Andrew W Mullineux.Taxing banks fairly[J].International Review of Financial Analysis,2012(11):154-158.

[6] Subhes C Bhattacharyya,Sanusi Ohiare.The Chinese electricity access model for rural electrification:approach,experience and lessons for others[J].Energy Policy,2012(10):676-687.

[7] Ali Dib,Caterina Mendicino,Yahong Zhang.Price-level targeting rules and financial shocks:the case of Canada[J].Economic Modelling,2013(1):941-953.

[8] 谢平,邹传伟,刘海二.互联网金融监管的必要性与核心原则[J].国际金融研究,2014(8):3-9.

[9] 吴晓求.互联网金融:成长的逻辑[J].财贸经济,2015(2):5-15.

[10]曾建光.网络安全风险感知与互联网金融的资产定价[J].经济研究,2015(7):131-145.

[11]李先玲.资本充足、从业背景与平台倒闭——来自中国231个P2P网络借贷平台的证据[J].经济经纬,2016(6):137-142.

[12]何光辉,杨咸月,蒲嘉杰.中国P2P网络借贷平台风险及其决定因素研究[J].数量经济技术经济研究,2017(11):44-62.

[13]姜琪.中国P2P网贷平台效率差异及成交量影响因素研[J].数量经济技术经济研究,2018(6):60-77.

[14]胡金焱,张笑.股东背景影响下的P2P平台违约风险与经营风险[J].山东大学学报(哲学社会科学版),2018(4):120-129.

[15]叶青,李增泉,徐伟航.P2P网络借贷平台的风险识别研究[J].会计研究,2016(6):38-45.

[16]张方波.借贷资本、资本增值与金融杠杆[J].财经科学,2018(9):38-49.

[17]战明华,张成瑞,沈娟.互联网金融发展与货币政策的銀行信贷渠道传导.[J].经济研究,2018(4):63-76.

[18]郑联盛.中国互联网金融:模式、影响、本质与风险[J].国际经济评论,2014(5):103-118.

[19]杨东.互联网金融的法律规制——基于信息工具的视角[J].中国社会科学,2015(4):107-126.

[20]廖理,向佳,王正位.网络借贷的角色转换与投资者学习效应[J].中国工业经济,2018(9):60-78.

[21]程皓.货币寻锚:生态限度与包容发展[J].江西师范大学学报,2017(5):60-68.

[22]张海洋.融资约束下金融互助模式的演进——从民间金融到网络借贷[J].金融研究,2017(3):101-115.

[23]Chen D,Han C.A comparative study of online P2P lending in the USA and China[J].Journal of Internet Banking and Commerce,2012(2):2-15.

[24]何启志,彭明生.基于互联网金融的网贷利率特征研究[J].金融研究,2016(10):1-16.

[25]刘晓光,刘元春,王健.杠杆率、经济增长与衰退[J].中国社会科学,2018(6):50-71.

[26]姚耀軍,施丹燕.互联网金融区域差异化发展的逻辑与检验——路径依赖与政府干预视角[J].金融研究,2017(5):127-142.

(责任编辑:宁晓青)

Research on Risk Control of Online Lending

Based on Product End

LI Shicai1, JI Saimian2

(1.College of Finance, Jiangxi Normal University, Nanchang, Jiangxi 330022,China;

2.Urban Management Center of Wenzhou Lucheng, Wenzhou, Zhejiang 325000,China)

Abstract:The regulatory filing of online lending platform is advancing steadily, and its key point is to control the risk system. Most of the existing literature focuses on "Transaction Process-Event Type" to explore online lending risk, while this paper takes "Event Type-Product Side" as the perspective, analyzes the risk logic from the source of funds, credit assets, fund pool, information disclosure and other aspects of the product end of the online lending platform, and then analyzes the risk transmission channel of the risk vulnerability hub on the product end layer by layer. In response to these risk vulnerabilities, it is possible to strengthen supervision of initial fund matching at the product end, give full play to the professional advantages of industry associations, improve intermediate fund account management mechanism, establish a system for mandatory disclosure of related information and other means. These measures can adjust the online lending supervision system, effectively manage the risks of online lending, guide the standardized development of the Internet finance industry and the implementation of supervision policies.

Key words:online lending; product end; risk prevention and control; strong supervision