基于车流量法的经营性高速公路固定资产月度计提折旧方法研究

2020-04-09赵鑫

赵 鑫

(云南省交通科学研究院有限公司,云南 昆明 650011)

在我国的高速公路建设历程中,政府建设收费还贷的建设模式无法满足日益增长的高速公路建设发展需求,已经转变为主要由社会资本投资建设并收取通行费的经营收费模式,新建高速基本为经营性收费公路。高速公路的建设规格高、投资金额大、运营周期长,对运营期内折旧方法的选择,将对高速公路运营公司日常财务状况带来较大影响。

一、公路固定资产折旧方法

(一)公路固定资产折旧方法选择

固定资产折旧主要有四种方法:平均年限法、工作量法、双倍余额递减法和年数总和法。《高速公路公司财务管理办法》第二十八条规定,“公司固定资产的折旧方法一般采用平均年限法。对公路及构筑物,可以采用工作量法。”可见平均年限法和工作量法是高速公路固定资产折旧的主要方式。

高速公路建成通车时,车流量普遍较低,此后期间根据高速公路车流量发展规律可将其分为快速增长期、稳定增长期、缓慢增长期:运营初期(通车前3至5年)属于快速增长期,此后约10年属于稳定增长期,之后将处于缓慢增长期。通行费作为高速公路运营的主要收入来源,与车流量的变化关系基本呈正比,在整个运营期内呈现增长态势,运营期初通行费收入远低于运营期末,且在最初几年基本不能单靠通行费收入实现盈亏平衡。在此前提下,采用平均年限法计提折旧,将对高速公路运营公司运营初期造成过大的现金流压力,采用工作量法,能够基本实现折旧额计提与营业收入相适配,达到加快股东资本回收、提升企业资金利用效率的目的。综上所述,在高速公路固定资产折旧过程中,采用工作量法最为合理。

(二)工作量法在公路固定资产折旧应用中的局限性

国内关于工作量法在高速公路固定资产折旧方面的应用研究较多,杜文毅、周莉莉的《路(桥)类固定资产折旧研究》根据折旧会计处理合理性和系统性原则分析了工作量法较其他折旧方法的优点,王忠民的《浅谈公路经营企业对公路及构筑物采用工作量法计提折旧》进一步研究了高速公路工作量预测值与实际值的偏差问题,罗熠的《高速公路固定资产折旧方法研究》对工作量法下的动态折旧管理进行了简单探讨,张永群的《高速公路固定资产折旧方法的研究》在罗熠的基础上就企业的税务及会计状态方面进行了更加深入的分析。

目前工作量法在高速公路固定资产折旧的应用仍存在几点不足:第一,在工作量法中,未来工作量常基于预测,未来时段的工作量实际值与预测值必然存在偏差;第二,基于前述数据差异,在实际工作量小于预测工作量时,计提完成周期长于经营期,反之则可能出现提前计提完毕,但后者的问题较易解决;第三,高速公路运营期较长,以车流量为工作量,不确定因素较多,在长期变化过程中预测值与实际值间易发生割裂,导致当期计提折旧额过大或过小,对运营公司收支情况产生影响。

传统的工作量法在应用中,工作量与折旧金额间的比例通常在整个折旧期或较长时间内不做调整,高速公路固定资产价值较高,长期静态化的单位工作量折旧额将导致高速公路定期折旧额与采用工作量法的初衷产生一定偏离,在进行调整的时候亦将对财务状况产生巨大影响。

为解决如上问题,笔者提出以月度进行、在运营期末能够完全计提,并且尽最大可能服务高速公路公司运营期中现金流周转的固定资产折旧方法。

二、基于单位工作量折旧额调整的剩余计提法

(一)采用剩余计提法的前提

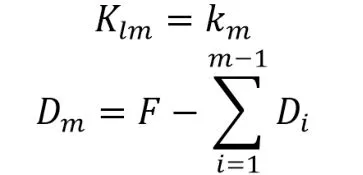

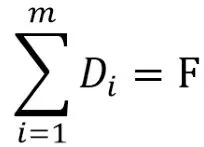

固定资产折旧属于固定成本,对于公路来说,一般在项目运营期初就已确定,除遇固定资产核调等特殊情况外总量固定,原值涉及时间价值考虑的因素较少,要使项目公司在尽可能长的时间内利用现金流的情况下保证在运营期结束前完全计提,最优选择是在运营期最末月计提完毕。目前我国经营性高速公路在经营期结束后都将移交给政府,为保障高速公路公司权益不受损害,净残值应计为0。

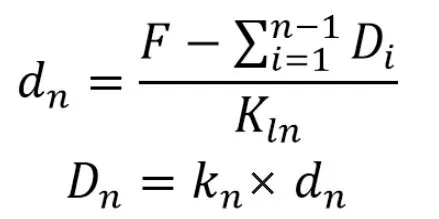

高速公路的工作量即在该条高速公路上通行的车流量,使用工作量法中的固定资产折旧额计算公式,单位车流量折旧额=固定资产原值/总车流量,月折旧额=月实际车流量×单位车流量折旧额,即:

《企业会计准则第28号——会计政策、会计估计变更和差错更正》第八条中规定,“会计估计变更,是指由于资产和负债的当前状况及预期经济利益和义务发生了变化,从而对资产或负债的账面价值或者资产的定期消耗金额进行调整。”根据前述工作量法存在的优点与短板,须在其方法基础上结合项目实际情况进行持续的月度动态调整。

(二)剩余计提法

某高速公路建成通车后获批经营期N年/m个月。为测算第n个月的计提折旧额Dn,通过高速公路车流量监测、联网收费等系统实时监测数据得到当月实际发生的车流量kn,以增长率法预测得到未来各月度车流量、k'n+1、k'n+2…、k'm,其中未来各月增长率r'结合高速公路影响区内的经济与运输发展趋势,运用GDP、客货车保有量等基础指标,采用弹性系数法预测得出:

根据年内道路运输量峰谷变化,r'可能为负,但以年度为单位的长期增长率一般为正。

求和得到含当月车流量在内的剩余总车流量Kl:

以此作为剩余未计提折旧额的分母,得到最新的单位车流量折旧额,并最终得到当月计提折旧额:

(三)剩余计提法的应用

在计提运营期第2至(m-1)个月折旧时,根据上述方法及时动态调整当月单位工作量折旧额并求得当月计提折旧额;

可得

可见,本方法能够从传统工作量法的方式出发,在此基础上以月度更新单位工作量折旧额的方式获得更符合实际的月计提折旧额,最终在运营期末实现固定资产折旧的完全计提。

(四)剩余计提法的优点与不足

基于单位工作量折旧额调整的剩余计提法存在以下优点:通行费收入、计提折旧均与道路车流量在各月区间内成正比,且二者相互适配,可预期性强,利于高速公路公司开展相关决策:在实际发生车流量低于预测车流量时,计提折旧额减少幅度小于传统工作量法,降低中长期财务波动性;所得结果在未来会计区间以未来适用法处理,不需调整已计提折旧。

同时本方法存在几点不足:因涉及较短区间的连续修正,对车流量预测模型精度要求较高,在提高精度的同时也将加大工作量;仍未较好解决运营初期的较短区间内车流量预测值与实际值间割裂的问题;在固定资产原值核调后,需在模型中对固定资产原值进行相应差额调整;目前财务系统中多直接以工作量形式来进行计提折旧核算,相适应的模块需要单独开发。

结语

高速公路公司日常运营中,根据及时调整固定资产折旧,有利于高速公路公司合理安排管理费、道路养护费与大修费等各项费用,保障股东权益。此外如有涉及《高速公路公司财务管理办法》中对部分折旧时限、净残值率要求与本文有出入的易耗高速公路固定资产,可根据实际情况灵活采用本方法或采用其他的折旧方法。