绿色信贷视角下道路运输企业环境风险评估体系构建

2020-04-09周雪茹

周雪茹

(东南大学经济管理学院,江苏 南京 211189)

引言

众所周知,我国自改革开放以来,以牺牲环境为代价换取经济的发展,其中,快速的能源消耗和大量的碳排放是造成我国资源浪费、环境污染的主要原因之一。因此,推动能源改革,实现低碳发展迫在眉睫。

中国作为发展中国家和新型市场化国家,传统的命令控制型环境治理工具执行成本高、创新激励程度小的不足之处逐渐显现,而符合社会、环境和经济“三重价值”的绿色金融等各类市场化工具进入人们视线。其中,绿色信贷作为银行业最早推出的绿色工具之一,已得到社会的认可,并取得了一定成果,但仍存在着一些问题。

道路运输业不仅是我国经济发展的支柱型产业,也是我国节能减排、绿色信贷重点关注的行业。目前,道路运输业绿色信贷已形成了一定的规模,取得了良好的环境效益,各银行也初步建立起环境风险管理机制,但仍缺乏与绿色信贷配套的环境风险评估体系。因此,为确保银行准确识别信贷环境风险、提高信息利用效率,将环境风险评估指标和流程应用于道路运输企业绿色信贷实务中去,是当今绿色信贷有效实施的重要保障。

因此,本文从银行开展绿色信贷的视角出发,试图通过梳理道路运输企业所处的宏观环境和运营情况,设置道路运输企业贷款环境风险“依据库”,并建立定性与定量相结合、环境与财务相融合的全面化评估指标和连续性评估流程,为银行有效开展绿色信贷提供建议。

一、道路运输企业贷款环境风险评估体系构建原则与参考标准

环境风险评估体系应遵循在对道路运输企业能耗排放机制和银行信贷审核发放机制的充分认识的基础上,真实客观地反应道路运输企业运营成效和资源消耗等情况的科学性原则、评估数据易于收集,且在满足检测的情况下确保数据准确性的可操作性原则、环境和财务信息相融合原则,以及定性和定量指标相结合原则,才能更好的构建该体系。

同时在实践中,多数银行依据环保部门提供的企业相关信息作为环境风险评估的重要参考标准。因此根据我国道路运输业的现状,把环保类法规政策和行业标准作为银行评估道路运输企业环境风险的重要依据,见表1和表2。

由表1和表2可以看出,针对道路运输业,国家制定了较为完善的环境法律政策和行业标准。在行业标准方面,由于目前对货车和客车的排放量是根据机动车国Ⅵ排放标准来衡量的,并且国家拥有配套的“碳转换系数”,即油耗量转化为碳排放量的系数标准,所以,道路运输业节能减排的衡量方式以能耗定量分析为主,对于废弃物排放量来说,基本通过环保部门定期的车辆排放抽检进行衡量。

表1 道路运输业绿色信贷环境法规政策参考依据

表2 我国与道路运输业节能减排相关的行业标准

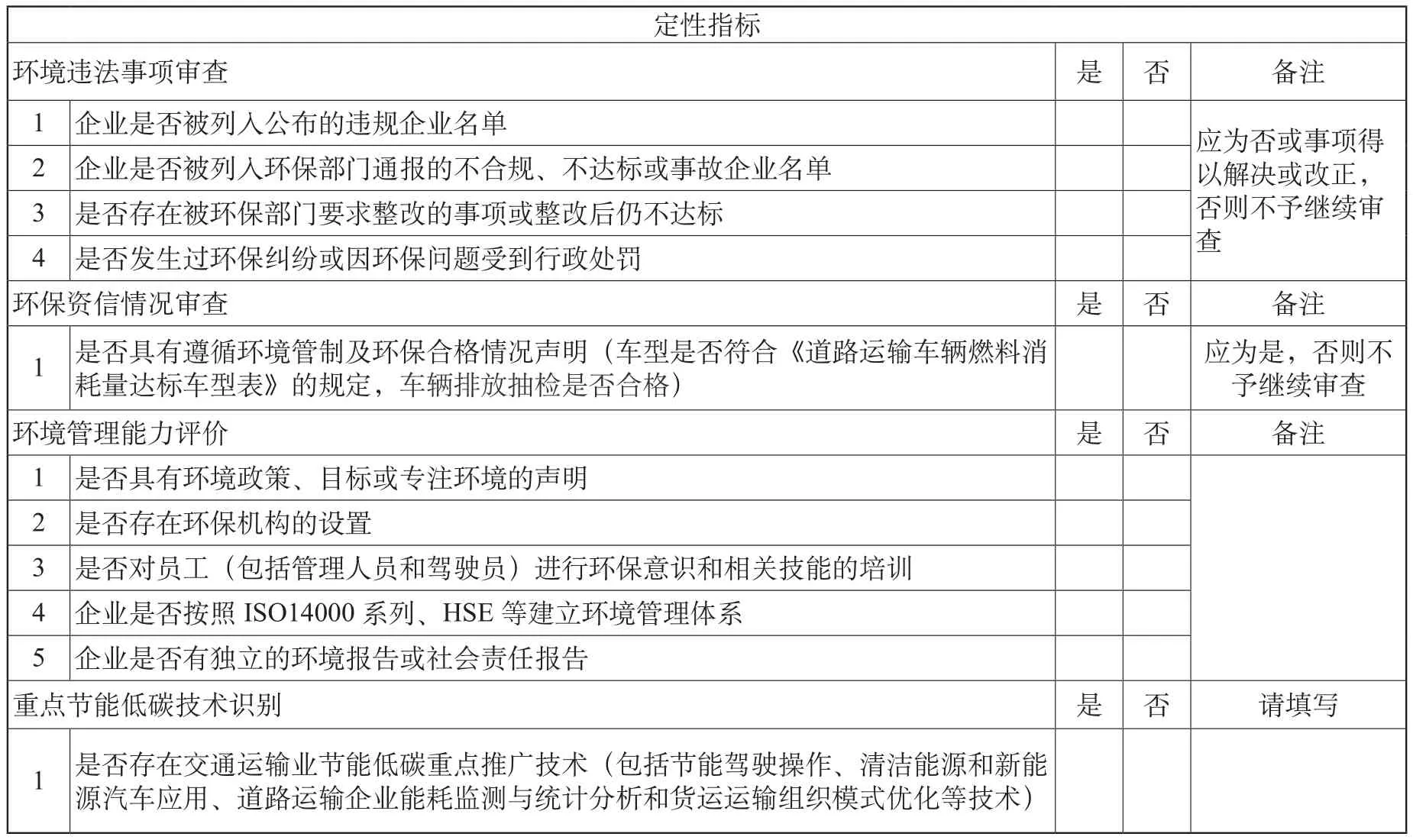

表3 道路运输企业环境风险定性评估指标

二、道路运输企业贷款环境风险评估指标

在体系构建原则与参考标准的基础上,将构建道路运输企业环境风险定性和定量评估指标。

(一)道路运输企业贷款环境风险定性评估指标

在定性评估阶段,应结合企业环保历史信息,采用“环保一票否决制”,注重企业环境违法和环保资信情况审核,审查不合格将不予贷款,并在定性环节加入企业环境管理评价指标,识别节能低碳重点技术,从而对企业环境风险做出初步判断,见表3。

在环境管理能力评价阶段,若企业只具备两项及两项以下条件的,视为环境管理能力较弱,具备三项及三项以上条件的,视为环境管理能力较强。上述审查项目需配备相关支撑材料,若无,则视为该事项不具备或不达标。道路运输企业环境风险定性评估完毕后,方可进行定量评估环节。

(二)道路运输企业贷款环境风险定量评估指标

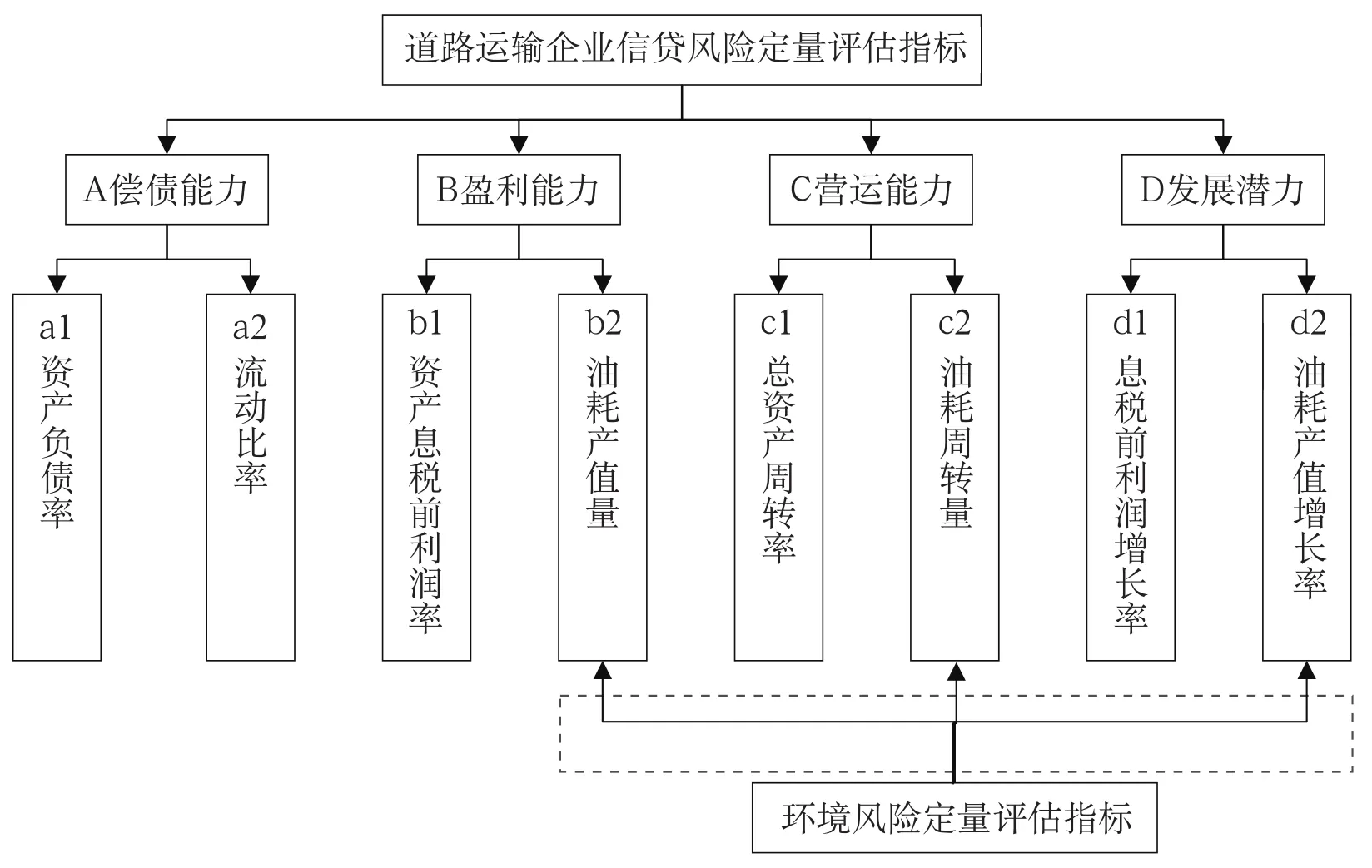

目前,我国商业银行一般采用PD模型对企业贷款进行定量评估,PD模型具体包括以下指标:偿债能力指标、获利能力指标、营运能力指标和发展潜力指标等,所以本文将在PD模型的基础上,将环境因素纳入PD模型中,构建道路运输企业贷款环境风险定量评估指标,见图1。

1.偿债能力指标

一般来说,银行能够收回负债较小且有良好现金流的企业贷款的几率较大,道路运输企业的环境“负债”为废弃物排放量,而在实际中,国家针对道路运输企业废弃物排放采取定期排放抽查的举措,按照机动车排放标准进行核查,抽查不合格的企业需停业整顿。因此,目前无法获得道路运输企业废弃物排放量等相关数据,未设置与环境有关的偿债能力指标,但是在定性环节中环保资信情况审查环节设置了“排放抽查是否合格”这一条件。所以,此阶段只考虑财务因素。

图1 道路运输企业信贷风险定量评估指标

2.获利能力指标

(1)资产息税前利润率。该指标站在债权人角度,选取不受企业资本结构变化影响、代表企业利用全部经济资源获得利润的息税前利润作为评价企业盈利能力的重要指标之一。该指标越高,说明企业的盈利能力越好。

(2)油耗产值量。该指标为环境获利能力指标,表示企业在计算期内单位耗油量可以获取的产值量。在油耗一定的情况下,产值越高意味着道路运输企业的能耗水平越高。因此,该指标数值越高,说明该公司油耗获利能力越好。

一般来说,式中:油耗产值量(万元/升),计算期内产值(万元),计算期内总耗油量(升)。

3.营运能力指标

(1)总资产周转率。该指标表示一定时间内总资产的周转次数,数值越高表明资产利用效率越高,企业营运能力越好。

(2)油耗周转量

本指标参考张在龙(2009)设计的“周转量油耗量”节能减排指标[1],该指标表示单位油耗量在一个计算期内的周转量,反映了道路运输企业油耗的利用效率和企业节能减排水平,该指标越高,说明能源利用效率越高,企业环保水平越好。其中,周转量分为客运周转量和货运周转量,计算公式如下:

一般来说,式中:客运油耗周转量(人公里/升),计算期内旅客人次×运送距离(人公里),计算期内总耗油量(升)。

一般来说,式中:货运油耗周转量(吨公里/升),计算期内货物质量×运输距离(吨公里),计算期内总耗油量(升)。

4.发展潜力指标

(1)息税前利润增长率。利润的增长是企业成长性的基本表现,若增长率为正数,说明企业本期息税前利润增加,数值越大,说明企业发展潜力越大,若为负值,则相反。

(2)油耗产值增长率。该指标反映计算期内油耗产值效率的变化情况,该指标越高,说明油耗获利能力发展前景较好。

图1可知,本文在PD模型的基础上,增添了b2油耗产值量、c2油耗周转量和d2油耗产值增长率三个环境风险定量评估指标,对信贷风险进行更为综合的评价。

三、道路运输企业贷款环境风险评估流程

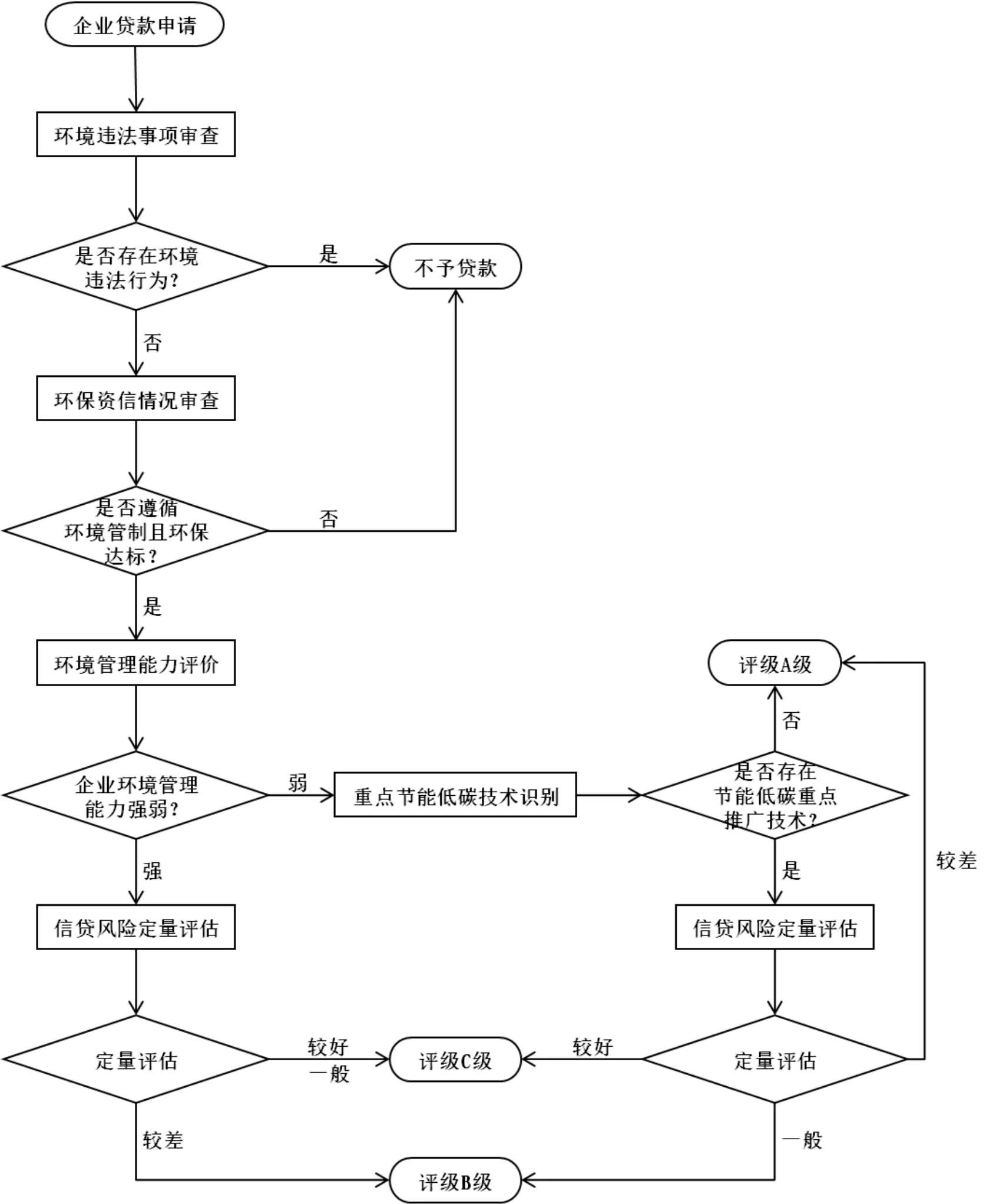

目前银行业通常采用“评级”的方法对目标客户信贷风险进行分类,本次研究将借鉴银行业的信用评级制度,将道路运输企业的环境风险程度分为三类[2]:A类企业(高风险),客户偿还债务能力弱且其生产经营活动具有较大的环境风险;B类企业(中度风险),顾客目前有一定的偿债能力,其生产经营活动将造成有限的环境负面影响,但可以通过缓释措施加以消除;C类企业(低风险),客户偿债能力强,其生产经营活动造成的环境负面影响非常小,甚至可以产生正面效应。通过图2所示流程,评估企业的贷款环境风险,并得出企业的环境风险等级。

商业银行应首先对道路运输企业是否具有环境违法事项进行审查,若存在违法事项且尚未解决或改正的,不予贷款;若无环境违法行为,则进行环保资信情况审查。环保资信情况审查环节,如若企业未提供遵循环境管制或环保达标的声明,不予贷款;如若企业遵循环境管制且环保达标,则进行下一步环境管理能力评价。通过环境管理能力五项条件的审核,确定企业环境管理能力强弱,符合三项以上的企业,环境管理能力较强,进行环境风险定量评估;只符合两项以下的企业,环境管理能力较弱,则进行重点节能低碳技术识别,如若不存在国家重点推荐技术,则评定为A类,即高环境风险企业,如若拥有国家重点知识推广技术,则进行环境风险定量评估。环境风险定量评估将从四方面进行评定,将企业分为较好、一般和较差三个等级,根据企业定性评估的结果,结合定量评估等级划分,确定最后的企业环境风险A(高风险)、B(中度风险)和C(低风险)等级。银行应针对A、B和C类环境风险等级制定不同的授信方案,确定客户各类信用风险敞口的最高限额和授信策略,并进行贷后的分类管理。

结论

本研究依据道路运输企业环境法规政策和行业标准,遵循科学性、可操作性、环境和财务融合以及定性和定量结合原则,设计了我国道路运输企业绿色信贷环境风险定性和定量指标,并通过评估流程进行风险等级划分。因此,银行业可通过梳理各个行业的法规政策和标准,构建“依据库”,并在此基础上,制定定性与定量相结合、环境与财务相结合的全面化环境风险评估指标,最后制定贷前、贷中和贷后连续性环境风险评估流程,来构建各个行业的绿色信贷环境风险评估体系。

图2 道路运输企业贷款环境风险评估流程