“减税降费”背景下航运企业税务筹划及优化建议

2020-04-09周玉会王宗娟杨学良

周玉会,王宗娟,杨学良

(中远海运散货运输有限公司,天津 300010)

成本领先一直是企业发展的优势所在。为了进一步深挖增收节支的潜力,降低税务成本,有效防控税务风险,充分发挥财务对业务的精确信息支撑作用,强化业务与财务的联动性,研究如何从业务源头将国家减税降费的政策在企业实际经营中落地生效。通过积极寻找内部管理优化、争取外部政策的空间,在政策要求的框架范围内,用足用好税收政策。通过统筹优化业务操作,达到降低企业成本的目的,构建相对较低成本的航运商业运行模式,为提升企业整体竞争实力提供有参考价值的运营方案。

一、政策背景

为了进一步激发市场活力,降低企业经营成本,国家实施普惠性减税与结构性减税。国务院总理李克强在2019年全国两会政府工作报告中提到,将原适用16%增值税率降到13%,原适用10%税率降到9%,6%税率不变,继续推进税率三档并两档。2019年3月20日财政部、税务总局、海关总署联合发布《关于深化增值税改革有关政策的公告》,即2019年39号文,文中明确自2019年4月1日起,“增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%”,此次增值税率调整距离上一次调整(2018年5月1日)仅仅11个月。在2019年3月28日博鳌亚洲论坛开幕主旨演讲中,国务院总理李克强再次强调,“对所承诺的更大规模减税降费等措施一定要兑现”。未来增值税率将继续深化改革,向着三档并两档的方向推进,增值税税率将会继续变化。

此次大规模减税,值得关注的是对航运企业将带来哪些影响,在实际业务操作中如何应对才能享受国家减税降费的红利。自2019年4月1日起,境内航运企业沿海运输适用9%增值税率,国际运输适用增值税零税率,同时出口退税率调整为9%。税率变化,必然影响企业经营,最终反映在企业财务报表中。

二、航运企业涉税情况及优惠政策

目前航运公司面临的经营税种主要为增值税及附加、印花税、企业所得税、车船税、船舶吨税等。

本轮降税增值税率变化较大。随着增值税率的降低,其附加税也会同步降低。税率变化既影响收入又影响成本,联动的变化必将对公司利润产生影响。

下文第三、四部分将详细解读增值税率变化对公司收入、成本、现金流、出口退税等产生的影响。

(一)印花税

印花税缴纳依据为《中华人民共和国印花税暂行条例》,在2018年11月,财政部与国家税务总局联合起草了《中华人民共和国印花税法(征求意见稿)》(截至2019年9月,暂未公布实施),其中第五条写到“印花税的计税依据,按照下列方法确定:(一)应税合同的计税依据,为合同列明的价款或者报酬,不包括增值税税款;合同中价款或者报酬与增值税税款未分开列明的,按照合计金额确定。(二)应税产权转移书据的计税依据,为产权转移书据列明的价款,不包括增值税税款;产权转移书据中价款与增值税税款未分开列明的,按照合计金额确定。”

因此,价税分离是未来政策的方向,企业应该在签订业务合同时分别注明价款与税款,以期合理有效降低印花税额。

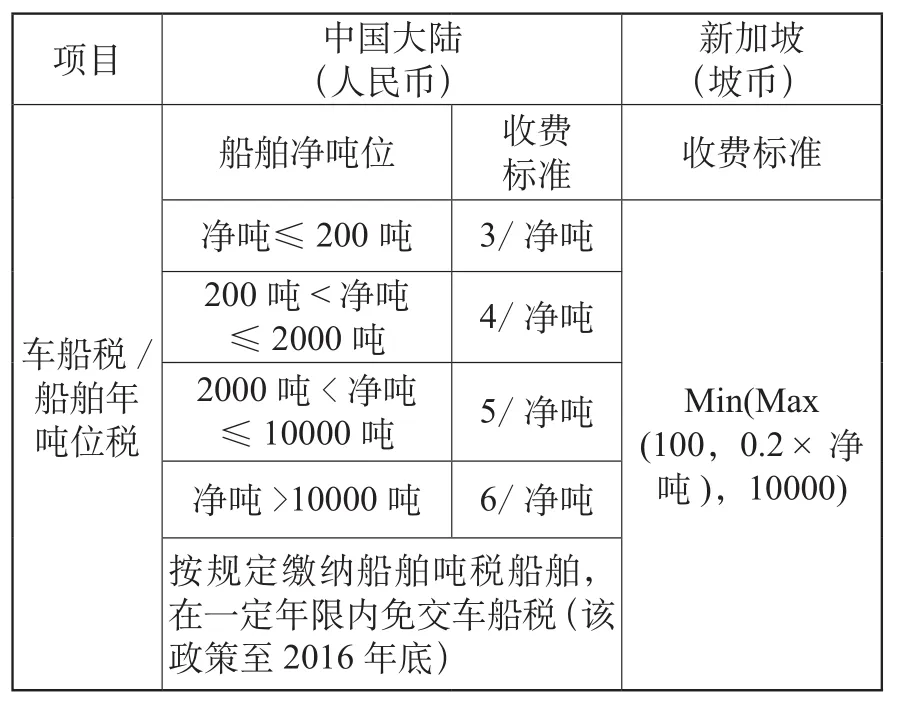

(二)车船税

车船税按照2012年1月1日起施行的《中华人民共和国车船税法》计缴,由税务局负责征收。由此国务院制定的《中华人民共和国车船税实施条例》第25条规定“按照规定缴纳船舶吨税的机动船舶,自车船税法实施之日起5年内免征车船税”,此5年的优惠政策至2016年底届满,目前应税船舶在缴纳船舶吨税的同时也缴纳车船税。

我国车船税,船舶净吨越高,收费标准越高,无最高收费限额。新加坡采取较低收费标准,并设定最高限额。由此比较,在当前船舶吨位大型化发展趋势下,我国船舶吨位越高,车船税费用越高。

表1 车船税对比表

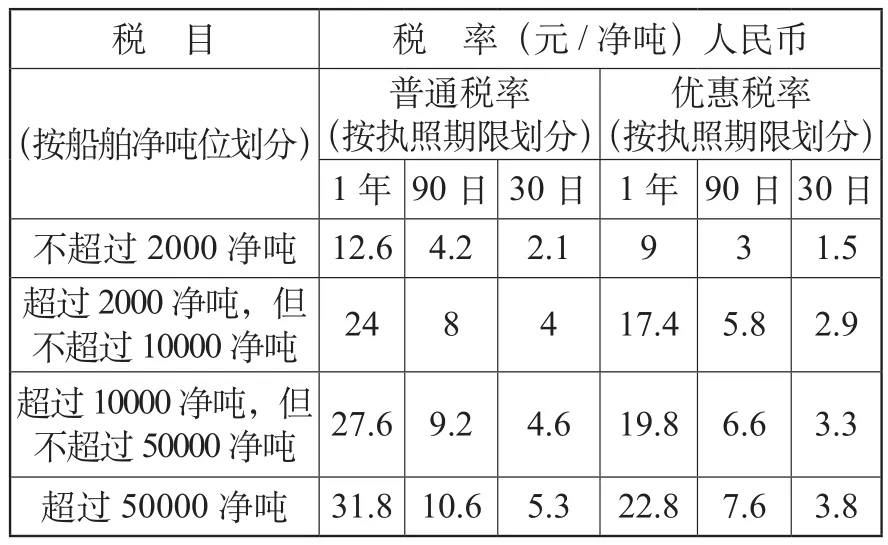

(三)船舶吨税

船舶吨税依据2018年7月1日发布的《中华人民共和国船舶吨税法》,自中华人民共和国境外港口进入境内港口的船舶根据净吨位购买一定期限的吨税证书,即五星旗及方便旗船舶进入境内港口均需要缴纳船舶吨税。

对于执行国际航线的五星旗船舶既要按照吨位缴纳车船税,又要在进出国内港口时缴纳船舶吨税,面临较重税务负担。船舶在港停泊作业,无特殊事项,一般不会超过30天,而船舶吨税缴纳标准最低为30天,即按照最少30 日的标准缴纳船舶吨税。

表2 吨税税目税率表

吨税设置优惠税率和普通税率。

中华人民共和国籍的应税船舶,船籍国(地区)与中华人民共和国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶,适用优惠税率。

(四)税收优惠政策及执行效力

我国目前针对航运业的税收优惠政策归纳起来两类: 一类是地域性的税收优惠,这类税收优惠往往通过地方政府的非规范性法律文件或会议纪要等形式发布,如有些地区对地方留存税种给予一定比例的返还。但该优惠政策无法律效力,一旦地方政府违背了事前的税收返还承诺,纳税人很难通过法律途径争取优惠政策落地实施,地方性税收优惠政策具有一定的不确定性。

另一类税收优惠政策是国家层面基于政策考量出台的临时性税收优惠政策,如吸引方便旗船回国登记的“特案免税”政策,所谓特案免税指的是当中资外籍船回国登记时,可以“免税报关”即免除船舶进港时的关税以及进口环节增值税。

三、增值税率变化对企业收入、成本的影响

在交易中,交易主体存在相互合作、相互博弈等不同的竞合关系,由于市场地位的不同,在市场税率发生变化时,对减税政策红利的享有程度上存在差异。税率变化对企业而言是机遇与挑战并存,下文根据企业不同的市场地位,分析税率变化对公司财务的影响。

(一)税率变化对收入的影响

交易中强势的一方能够享受降税红利,若在整个产业链中处于绝对优势,则可完全享有此次减税的政策红利。交通运输业增值税率由10%降到9%,对于运力销售方而言,如果市场议价能力强,保持含税合同金额不变,税率的降低将直接增加企业收入,减少销项税。由于销项税额的减少,相应的附加税也会减少,则国家降税红利由销售方享有。

以含税收入不变为例,含税运费合同金额660万,其中收入为600万,销项税额为60万,减税后收入变为605.50万,销项税为54.50万元。

表3 税率变化对收入的影响 单位:万元

(二)税率变化对成本的影响

航运企业的燃油采购、物料备件的采购等属于购销行为,此次降税增值税率由16%降到13%,绝对值下降3个百分点。若含税采购合同金额不变的情况下,将增加公司成本,减少进项税额,不宜采用。若直接要求供应商含税合同价款降价3%,则会明显损害供应商利益。若不含税金额不变,总价随税率变化而变化,成本不变,减少购买方进项税额,即减少购买方前期承担的增值税。

以含税采购合同金额不变为例,某采购合同含税金额为116万元,按照16%增值税率,其成本为100万元,进项税16万元;若按照13%的税率,则成本为102.65万元,进项税为13.35万元,成本增加了2.65万元。如果保持成本不变,则合同金额应为113万元,较之前降低2.59%。

表4 税率变化对成本的影响 单位:万元

由于供应商的销售税率下降,如果含税总价不变,则采购方将增加采购成本。这种情况下,采购企业应与供应商进行协商,对合同价格进行适当的调整,共同分享税率下降的红利。

当前政策环境下,市场税率存在进一步变化的可能性,在实际签订业务合同时,应列出应对税收政策变化的特性条款,维护公司的经济利益。

四、增值税率变化对出口退税的影响

根据2019年39号文规定,国际海运收入出口退税率由10%降到9%,新的出口退税率的降低将影响企业办理出口退税的进度。出口退税办理的是前期企业购入服务时已承担的且取得的增值税专用发票的税额,退税率的降低将延缓留抵税额的消化进度。

下文将模拟测算对比不同业务操作对企业的影响。

(一) 沿海运输与国际航线运输的比较

对比分析税率变化前后沿海运输与国际运输对企业现金流的影响。

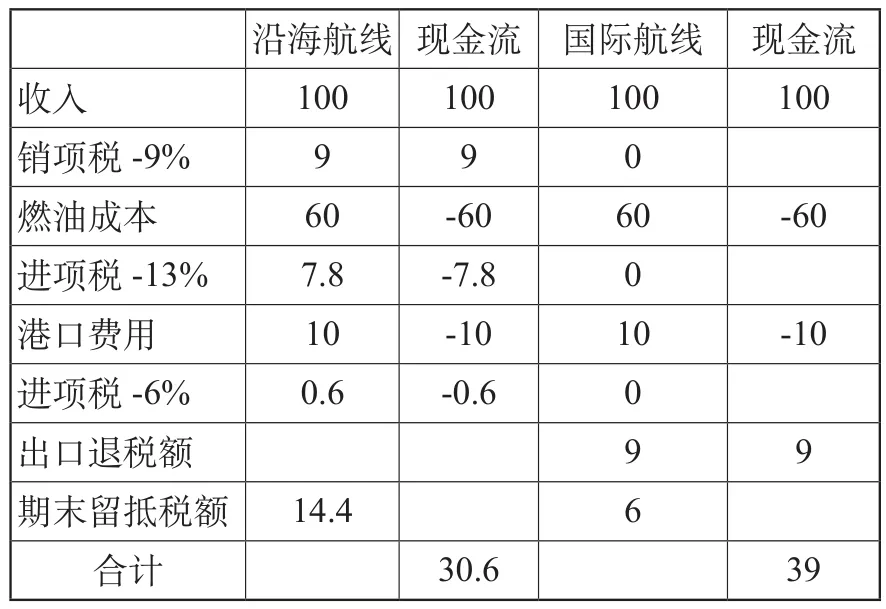

假设某海运公司期初留抵税额为15万元,在税率变化前后,沿海运输及国际运输将产生不同的现金流,详情如下:

表5 沿海与国际运输现金流对比表——新税率 单位:万元

表6 沿海与国际运输现金流对比表——原税率 单位:万元

1.在企业有足够的留抵税额的情况下,沿海运输不需要实际缴纳增值税,国际运输适用增值税零税率,可以按照一定比例办理出口退税,返还前期企业在购入资产、服务等时已经承担的进项税额。

2.税率变化,导致出口退税额减少。一般是进项税率高,则出口退税率也高;进项税率低,则出口退税率也低。在当前减税降费的大背景下,税率或有进一步变化的可能性,出口退税率也将进一步变化,在满足国家办理出口退税条件的情况下,早办理退税将对企业更有利。

表7 航次会计收入及资金流入情况表(汇率假设:6.7)

(二)办理出口退税的时效性要求

根据国家出口退税政策,增值税零税率应税服务提供者收齐有关凭证后,可在财务作销售收入次月起至次年4月30日前的各增值税纳税申报期内向主管国税机关申报退(免)税;逾期申报的,不再按退(免)税申报,改按免税申报;未按规定申报免税的,应按规定缴纳增值税。

根据政策规定,当前国际海运收入需要取得外汇收入后,方可办理出口退税。因此若不能及时收回航次收入,不仅在账面上形成应收账款,还将影响出口退税的办理速度。

如A航运公司利用自有船舶开展国际海运业务,于2019年1月1日将船舶租给境外公司开展国际运输,在合同中约定期租水平7000美元/天,每90天结算租金。A公司按照合同约定租金按月计入会计收入,于3月31日收到租金630000美元,该航次于2019年4月2日结束, 整个航次收入为644000美元,根据合同约定,航次尾款将在7月结清。根据办理退税文件规定,最快在7月份可以申请办理退税。

从表7可见,由于租家未付14000美元,约人民币9.4万元,使得A公司无法及时办理38.8万元的出口退税。按照当前合同付款方式,该航次最快可在7月初办理出口退税申请,占用了企业的现金。

五、建议

(一)外部政策建议

1.优化船舶吨税政策。针对船舶吨税,建议除按照时间段征税外,增加以次为单位的征收计税方式,航运企业根据船舶在港业务需要进行筹划安排。

2.设定车船税缴纳最高限额。当前船舶大型化发展趋势,建议设定最高缴纳限额,有效降低企业税负,提高境内企业的国际竞争力。

3.减并车船税与船舶吨税。中国籍船舶在缴纳完船舶吨税后,根据吨税缴纳数额在车船税税额中进行抵免,有助于降低航运企业税负。

(二)企业内部管理优化建议

1.注意办理出口退税的时效性,及时完备退税所需资料,根据规定,上一年度退税申请需在次年4月30日前完成申报,逾期不予办理退税。

2.现行政策下,在签订购销合同时,注意分别注明货物价格与增值税额,便于印花税的计缴,合理降低企业税负。

3.为了应对未来增值税率变化,在签订合同时,列出税收政策变化特别条款,注明增值税率变化对应合同价格的变化情况。

4.加强与主管财税部门沟通,及时掌握各地执行流程及办理时限,维护好纳税信用,控制纳税风险。