贸易自由化对山东省制造业生产率影响

——基于工业企业数据的检验

2020-04-09王凯丽梁晓龙

朱 敏,王凯丽,梁晓龙

一、引言

为加快市场经济体制改革与融入多边贸易体制,中国忠实履行了入世承诺,有计划和有步骤地推进贸易自由化(Rumbaugh和Blancher,2004)[1]。国家和地方各级政府围绕关税和非关税壁垒的削减出台了一系列贸易自由化的鼓励政策,不断推进和深化贸易自由化改革,对外贸易取得迅速发展。随着中国对外开放的逐步深入,地处东部沿海的山东省对外贸易也获得巨大发展。1997年,山东省对外贸易总额为175.36亿美元,2017年跃升到2630.57亿美元,二十年增长15倍,表明山东省对外贸易发展取得了辉煌成就。与此同时,伴随中国进一步融入国际市场和不断进行的市场化改革,山东省的全要素生产率一直保持年均4%的快速增长。那么,贸易自由化对山东省的企业生产率产生了怎样影响?在时间上经历了怎样的变化?由于近年来工业企业数据的可获得性,让我们可以在微观层面上对此问题进行研究。本文将利用细分的海关关税数据和山东省工业企业数据并结合企业的异质性样本来研究探讨上述问题。

20世纪90年代以来,随着经济全球化不断加深,呈现出以企业为中心的新型国际贸易分工格局。由于各国微观企业层面数据的可获得性,国外学者们研究发现,出口企业与非出口企业在劳动生产率、利润率等方面都具有较大差异。比如Clerides等(1998)[2],Bernard和Jensen(1999)[3],Aw等(2000)[4],Bernard和Wagner(2001)[5]等均围绕上述问题进行了大量研究。研究表明出口企业在很多方面要优于非出口企业;Bernard等(1995)[6]使用美国1976—1987年的企业层面数据进行研究,认为出口企业相比非出口企业在劳动生产率、企业规模、平均工资等方面均占有绝对优势。上述研究都是建立在新新贸易理论企业异质性背景下进行的。在新新贸易理论当中,以往的不完全竞争、国家间要素禀赋差异、产业间要素密集度差异的贸易模型,被进一步拓展为包含企业异质性的贸易模型,上述分析以Bernard等(2003)[7]的异质性企业贸易模型为典型代表。与上述模型不同,Melitz (2003)[8]进一步将企业生产率的异质性纳入分析框架,从而对Krugman(1980)[9]的贸易模型进行扩展和深化,他发现,贸易自由化会加剧同一产业内部不同企业之间的竞争,而竞争效应最终会提高行业整体劳动生产率。许多国外学者基于以上理论背景对贸易自由化和企业生产率之间的关系做了大量实证研究。Tybout和Westbrook(1995)[10]、Amiti和Konings(2007)[11]、Topalova和Khadelwal(2011)[12]分别利用墨西哥、印度尼西亚和印度的企业层面数据进行实证研究,结果发现贸易自由化显著促进了企业生产率提升。

国内学者对这方面的研究起步相对较晚。余淼杰(2010)[13]利用1998—2002年的数据样本测算了贸易自由化与中国企业生产率之间的关系,实证研究发现,贸易自由化对企业生产率有明显的促进作用;王恬和王苍峰(2010)[14]利用1999—2002年我国制造业企业面板数据,根据不同企业的类型做了实证检验,认为关税降低对小型企业和非出口企业的生产率产生了显著冲击,对大型企业的生产率起到了促进作用;此外,毛其淋和盛斌(2015)[15]利用1998—2007年的工业企业数据和海关数据实证检验了贸易自由化和企业生产率之间的动态关系。

本研究的特点主要包括:第一,本文不仅考虑了最终品贸易自由化问题,还同时考虑了中间品贸易自由化问题,用测算得到的贸易自由化指标进行实证分析,通过区分贸易自由化的竞争效应、多样化优质要素获得效应和资源再分配效应,为我们更加准确和全面地反映贸易自由化对山东省制造业行业生产率的影响提供了保障;第二,为了更准确地测算行业生产率,本文运用计算企业生产率Olley和Pakes(1996)[16]的方法(下文简称OP法),并结合中国加入WTO以来的具体国情对OP法进行了修正,从而有效地解决可能出现的同步偏差和选择性偏差;第三,本文通过构造工具变量和进行两阶段最小二乘法(2SLS)估计,从而可以在一定程度上纠正OLS估计可能产生的偏差问题和内生性问题。

二、指标测度与影响机制

(一)指标的测算

本文的一个核心指标是贸易自由化指标,又分为最终品贸易自由化和中间品贸易自由化。借鉴毛其淋和盛斌(2015)[15]的做法,我们采用最终品关税率来衡量贸易自由化,具体可以表示为:

(1)

值得注意的是,关于最终品贸易自由化问题,Fernandes(2007)[17]以及余淼杰(2011)[13]均围绕中国问题做了大量的理论和实证研究,但是与他们不同的是,本文不仅考虑了最终品贸易自由化问题,还同时考虑了中间品贸易自由化问题。其中,我们借鉴Schor(2004)[18]的方法来计算中间品贸易自由化指标,具体公式为:

Inpjt=∑g∈Gjαgt·OutputTariffgt

(2)

其中,αgt为要素g的投入比重,Gj表示行业j的投入集合,用第g种投入要素的成本占行业j总投入要素成本的比例来衡量。由上式(2)我们发现,通过对最终品关税进行加权平均,我们便可以得到中间品关税的最终数据。

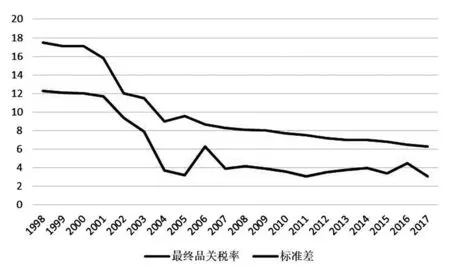

据(1)式和(2)式我们最终得到山东省贸易自由化水平指标。图1给出了1998—2017年山东省最终品关税率的标准差和均值的变动状况,图2给出了中间品关税率的标准差和均值变动图。图1显示,在1998—2017年期间,山东省最终品关税率为持续降低的态势,从最高点17.5%下降至最低点6.3%,降幅达到64%,也就是说,这段时间山东省整体的最终品贸易自由化水平持续提高。此外,观察图1,我们也不难发现,最终品关税率下降具有明显的阶段性。首先,在1998—2000年这段时间,平均最终品关税率变动较小,处于稳定阶段,在2001年却下降了6.6%;其次,由于中国在2001年底入市,因此,2002年的平均最终品关税率出现大幅下降。具体来看,下降了23.8%,从税目数来看,关税下降的辐射面积高达69%;在2001年之后,山东省面临的平均最终品关税率继续下降,到2017年其最终品关税率为6.3%;值得注意的是,2005年之后,山东省整体的关税水平较稳定,这也是履行入市承诺的重要体现。除了最终品关税数据之外,我们还在图1中发现,最终品关税的标准差也处于持续走低态势,也就是说山东省不同行业之间的关税率差异处于不断缩小的趋势中。

图1 1998—2017年山东省最终品贸易自由化水平的变动趋势

图2 1998—2017年山东省中间品贸易自由化水平的变动趋势

此外,图2表明,与最终品关税率相比,山东省平均的中间品关税率较低,但两者的整体变化趋势较一致。具体来看,1998—2017年间,山东省平均的中间品关税率由10.6%下降到3.7%,并且与最终品贸易自由化指标类似,中间品关税率的标准差也表现为不断下降的整体趋势。

(二)影响机制

我们将贸易自由化对企业生产率的影响机制概括为竞争效应、多样化优质要素获得效应和资源再配置效应,具体表述如下。

首先,竞争效应。这是针对最终品关税而言的。由于国外同类产品对本国产品具有替代性,进口关税下降会加剧国内同类产品市场上的竞争。在竞争加剧的情况下,国内企业只有通过增加研发投入、加快机器设备更新换代或者改进生产方式等途径来应对激烈的市场竞争,而上述举动最终有利于提高企业劳动生产率。Helpman和Krugman(1985)[19]的研究证实了上述结论;之后,David H 和James L (1995)[20]基于土耳其制造业企业数据的研究发现,加剧的市场竞争会提高国内企业效率,并验证了其提出的“进口作为一种市场纪律”的理论假说;除此之外,Lawrence和Weinstein(1999)[21]通过利用日本数据进行实证分析也得到进口竞争与企业生产率提高有正相关关系。

其次,多样化优质要素获得效应。Amiti和Konings(2007)[11]认为,对于某个企业而言,一种进口产品可能是竞争性产品也可能是中间品,因此从中间品的角度而言,通过降低中间品进口关税可以有效地降低企业的生产成本,进而有利于企业生产率的提高。此外,中间品关税降低还能通过多样化要素获得效应使企业获益,因为关税降低之后,企业能够进口并使用更多高质量和多样化的中间投入;Halpern等(2009)[22]基于1992—2003年间匈牙利制造业企业的数据进行了实证分析,结果表明通过进口中间投入品,匈牙利制造业企业的生产率提高了大约14%,而其中由中间品种类增加的贡献高达65%;Goldberg等(2010)[23]对印度的分析也证实了上述结论,他们发现,贸易自由化使得印度企业进口的中间投入品的种类增加了三分之二,并且这些增加的中间投入品大多来自经济发展水平较高的发达国家和地区;此外,Kazuyuki Motohashi(2005)[24]对日本以及Kasahara和Rodrigue(2008)[25]对智利的研究均支持了上述结论。

最后,资源再配置效应。资源重新配置对企业生产率的积极影响在新新贸易理论中得到了极大肯定,由于各国之间的贸易自由化会导致企业之间竞争加剧,从而使一部分效率较低的企业遭到淘汰。并且伴随着低效率企业退出市场,资源得以从低效率的企业转移到高效率的企业。Hsieh和Klenow(2009)[26]基于中国数据进行了实证分析,结果表明资本和劳动力资源的再配置对制造业企业生产率的贡献较大;Harrison等(2011)[27]以印度为例进行了类似的分析,他们的研究表明资源再配置效应并没有显著促进印度制造业生产率的提高,但是整体而言印度企业平均生产率的提高主要得益于其贸易自由化改革的推进。从这个角度来看,资源再配置的影响依然不可或缺。

三、计量模型设定与数据说明

(一)计量模型设定

接下来,我们尝试建立以下计量模型以分析贸易自由化对山东省制造业行业生产率的影响。

tfpjkt=α0+α1Outpjt+α2Inpjt+βXjkt+vj+vk+vt+εjkt

(3)

其中,控制变量Xjkt主要包括以下变量:

Xjkt=γ1herfjt+γ2kljkt+γ3finjkt

(4)

上式中,下标j、k和t分别表示行业、地区和年份;tfpjkt表示行业的全要素生产率;Outpjt和Inpjt分别表示最终品关税和中间品关税(具体测算方法在下文说明);vj、vk和vt分别表示行业、地区和年份特定效应,εjkt表示随机干扰项。

关于控制变量,我们作以下说明。

1.herf表示赫芬达尔指数。用以衡量行业的市场集中程度,如果该值越大则表明行业的市场集中程度越大,也就是说行业的垄断程度越高。Amiti和Konings(2007)[11]研究认为,行业的市场竞争程度与企业生产率提高之间具有正相关关系,我们预期该变量的符号为负。

2.kl表示资本密集度。具体地,我们用固定资产净值年平均余额除以从业人员年平均人数再取对数来得到。整体来说,与劳动密集型行业相比,资本密集型行业往往更加重视设备的更新和研发资金的投入,生产率会较高,我们预期该变量的符号为正。

3.fin表示融资约束。借鉴孙灵燕和李荣林(2011)[28]、高越(2019)[29]的方法,我们使用利息支出与固定资产的比值取对数来衡量,该值越大表示行业面临的融资约束越小。吴石磊(2016)[30]认为大部分企业难以通过直接融资渠道获得资金。融资约束会影响行业对研发资金和设备更新等方面的投入,从而不利于行业生产率的提高,因此,我们预期该变量的符号为正。

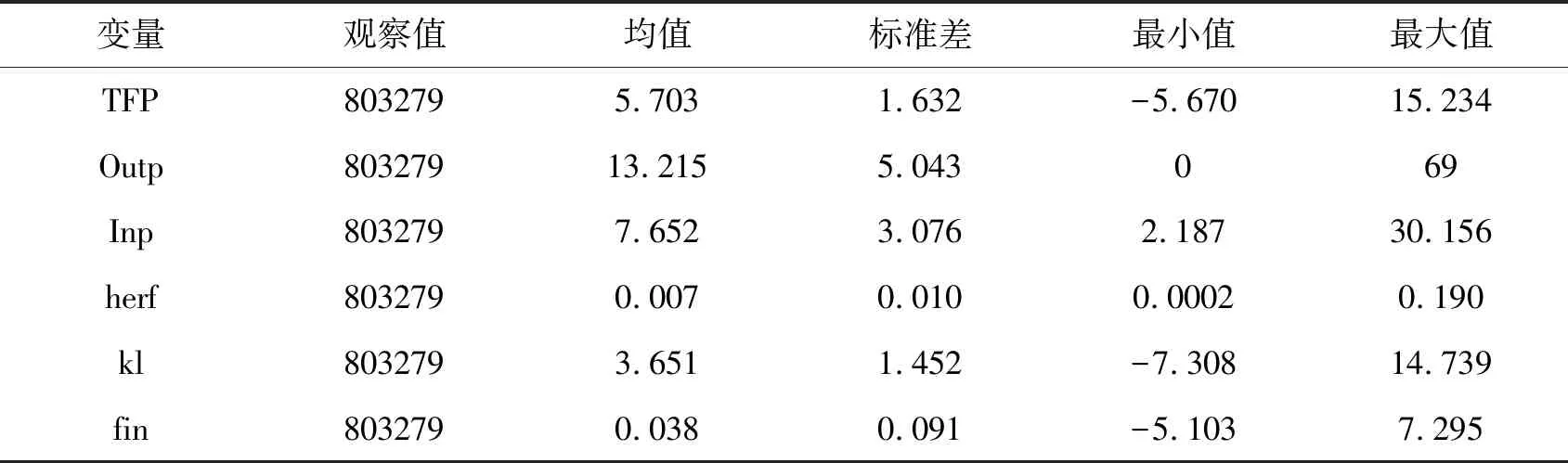

4.全要素生产率的测度(TFP)。我们使用OP法来计算企业的TFP,从而相比OLS估计法,可以较好地解决估计参数不一致的问题(2)关于OP方法可参阅Olley和Pakes(1996),企业全要素生产率的估计中,资本存量是按照永续盘存法计算得来,并通过固定资产投资价格指数调整为实际值,产出和中间投入均通过产出平减指数和投入平减指数调整为实际值。。相关数据均来自历年《中国统计年鉴》和《山东统计年鉴》。

(二)数据说明

本文所用的1998—2000年的关税数据来自世界银行数据库,2001—2017年的关税数据来自WTO网站。本文所用的企业数据来自中国工业企业数据库,时间跨度为1998—2017年。由于2004年的工业增加值数据在数据库中缺失,本文根据如下公式来估计工业增加值:工业增加值=工业总产值-工业中间投入+应交增值税。表1描述了各主要变量的描述性统计特征。

表1 各主要变量的描述性统计特征

变量观察值均值标准差最小值最大值TFP8032795.7031.632-5.67015.234Outp80327913.2155.043069Inp8032797.6523.0762.18730.156herf8032790.0070.0100.00020.190kl8032793.6511.452-7.30814.739fin8032790.0380.091-5.1037.295

四、实证结果分析

(一)基准回归

贸易自由化对山东省制造业行业生产率的基准影响见表2。其中,第(1)列到第(3)列都是使用普通最小二乘法进行估计得到,结果表明,最终品关税(Outp)和中间品关税(Inp)的估计系数均为负,并且较为显著,也就是说贸易自由化对企业生产率的提高具有积极影响。并且最终品关税系数相对于中间品关税的估计系数,其绝对值明显要高,表明中间品关税降低对行业生产率的作用要大于最终品关税,这与上文的理论分析较为一致。

由于OLS估计得到的结果可能是有偏和不一致的,而贸易自由化指标可能不是外生的。为了分析的准确性,本文将使用关税指标的滞后一期和滞后两期值作为工具变量进行Durbin-Wu-Hausman检验。检验结果显示贸易自由化指标确实是内生的,不满足经典回归严格外生性的要求。因此,为严谨起见,本文进一步使用2SLS进行估计,并把最终品关税率指标的滞后一期和滞后两期值作为工具变量,结果报告在表2第(4)列到(6)列中。这里为了检验工具变量的可靠性和模型设置的合理性,我们还专门进行了两类检验:第一,Hansen过度识别检验,其原假设是“工具变量是有效的”;第二,Arellano-Bond AR(1)检验及AR(2)检验,其原假设分别为“模型的残差序列不存在一阶序列相关”和“模型的残差序列不存在二阶序列相关”,如果不能在10%水平上拒绝Arellano-Bond AR(2)检验,则表明模型的设定是合理的。检验结果表明,Hansen检验的p值大于0.1,说明可以接受“工具变量是有效的”原假设;Arellano-Bond AR(1)检验的p值小于0.05但AR(2)检验的p值大于0.1,这意味着残差项只存在一阶序列相关性而不存在二阶序列相关性,也就是说回归模型的设定是合理的,即上述检验表明所选取的工具变量是合理的。

表2 基本模型估计结果

OLS2SLS(1)(2)(3)(4)(5)(6)Outp-0.031∗∗∗-0.047∗∗∗-0.015∗∗∗-0.028∗∗∗-0.064∗∗∗-0.018∗∗∗(-4.78)(-5.66)(-4.76)(-3.56)(-6.11)(-4.50)Inp-0.070∗∗∗-0.066∗∗∗-0.118∗∗∗-0.112∗∗∗(-6.65)(-6.80)(-5.78)(-6.33)herf-2.452∗∗∗-2.783∗∗∗-3.439∗∗∗-3.642∗∗∗(-4.77)(-6.11)(-4.78)(-5.80)kl0.190∗∗∗0.214∗∗∗0.325∗∗∗0.295∗∗∗(3.76)(5.76)(6.62)(5.78)fin0.659∗∗∗0.712∗∗∗0.450∗∗∗0.498∗∗∗(5.54)(4.87)(6.23)(5.16)常数项1.133∗∗∗0.437∗∗∗1.560∗∗∗0.633∗∗∗-0.060∗∗∗0.707∗∗∗(6.77)(6.06)(6.07)(6.06)(-7.34)(7.95)D-W-H内生性检验798[0.00]776[0.00]487[0.00]R20.320.570.64行业效应YesYesYesYesYesYes地区效应YesYesYesYesYesYes年份效应YesYesYesYesYesYes

注:( )内数值为纠正了异方差后的t统计量,[]内数值为相应统计量的p值;***、**和*分别表示1%、5%和10%的显著性水平

为了比较分析的需要,本文分别在表2的第(4)列和第(5)列,引入关税变量和其他控制变量,第(6)列则是完整的回归结果。通过比较各列估计结果,我们不难发现,最终品关税和中间品关税的估计系数绝对值在考虑了内生性之后都提高了,这表明内生性问题的存在使传统的最小二乘法估计结果向下偏倚,也就说低估了贸易自由化对生产率的影响;此外,第(6)列的结果表明,中间品关税对行业生产率具有显著的正向影响。

此外,值得强调的是,赫芬达尔指数(herf)对行业生产率的影响显著为负,这与前文的预期是吻合的;资本密集度(kl)对行业生产率的影响也显著为正,符合前文的预期;最后,融资约束(fin)与行业生产率之间具有正相关关系,也就是说融资约束越小,企业的生产率提高越快。

(二)分组回归

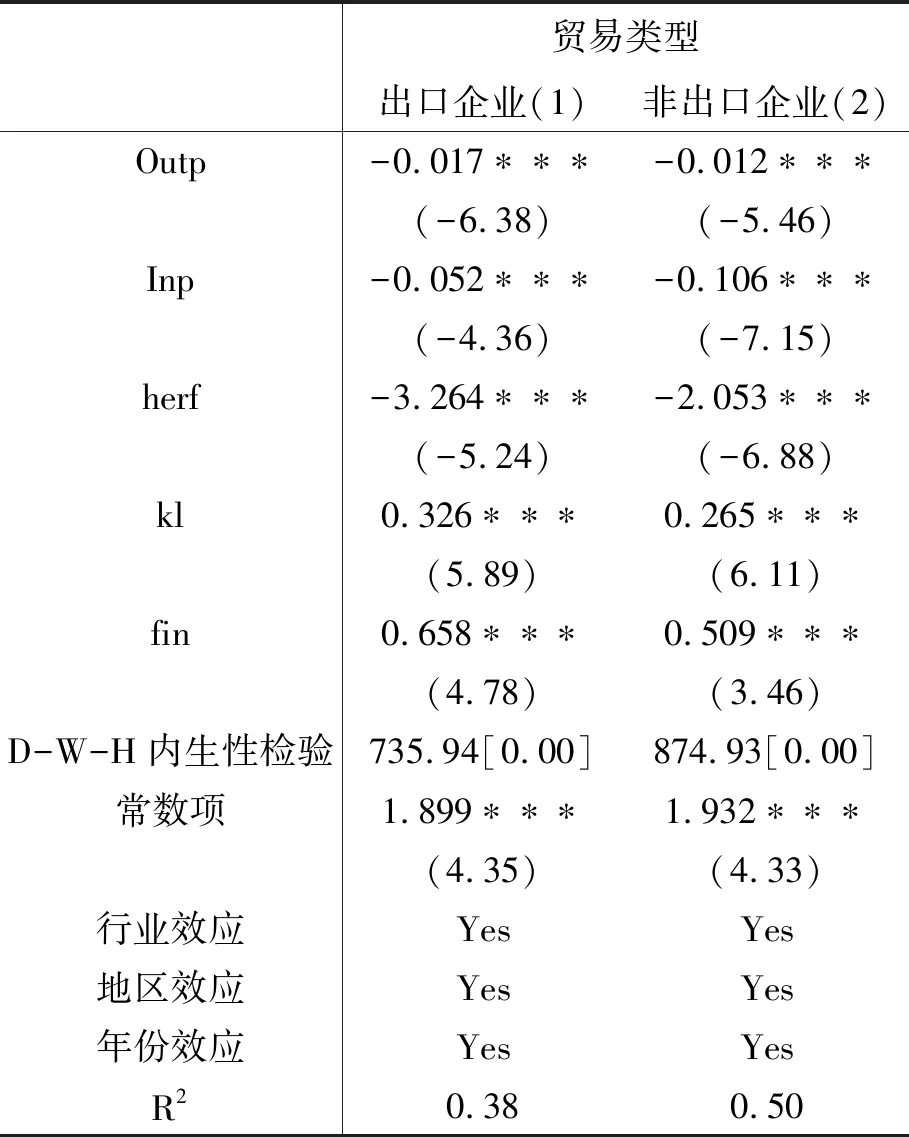

1.出口与非出口行业。为了检验贸易自由化对异质性企业的影响,本文把企业分为出口和非出口两类子样本进行实证估计,结果在表3的第(1)和第(2)列中,检验方法为2SLS。回归结果表明,最终品关税降低对两类行业生产率的提高都产生了积极影响,但是中间品关税降低对非出口行业生产率的积极影响要显著大于出口行业,其对前者的影响系数远大于后者。对其可能的解释是,山东省加工贸易出口占据了出口的较大比例,这部分企业往往进口原材料和零部件,而这部分产品往往是免关税的,从而中间品关税对行业生产率的影响较为微弱;与之不同,关税变动对以一般贸易进口为主的最终品行业生产率的提高产生了积极的影响。

表3 样本分组2SLS估计结果

贸易类型出口企业(1)非出口企业(2)Outp-0.017∗∗∗-0.012∗∗∗(-6.38)(-5.46)Inp-0.052∗∗∗-0.106∗∗∗(-4.36)(-7.15)herf-3.264∗∗∗-2.053∗∗∗(-5.24)(-6.88)kl0.326∗∗∗0.265∗∗∗(5.89)(6.11)fin0.658∗∗∗0.509∗∗∗(4.78)(3.46)D-W-H内生性检验735.94[0.00]874.93[0.00]常数项1.899∗∗∗1.932∗∗∗(4.35)(4.33)行业效应YesYes地区效应YesYes年份效应YesYesR20.380.50

注:( )内数值为纠正了异方差后的t统计量,[]内数值为相应统计量的p值;***、**和*分别表示1%、5%和10%的显著性水平

2.加工行业与非加工行业。根据数据测算,山东省在1998—2017年期间,其出口加工贸易约占总出口贸易额的63%,并且加工贸易行业主要集中于劳动密集型行业,利用廉价的劳动力资源进行“贴牌”生产并出口,产品的技术含量也非常低。基于此,我们认为关税变动对加工贸易行业和非加工贸易行业生产率的影响也是不同的。我们将行业进一步区分为加工行业与非加工行业,根据已有文献,企业是否从事加工贸易可以用出口密集度()这一指标区别。借鉴李春顶(2010)[31]的做法,出口密集度()用企业出口值除以企业销售值来表示,其中大于0.5的企业定义为加工企业,其他的为非加工企业。具体结果见表4中的第(1)和第(2)列。观察回归结果,我们不难发现,最终品关税降低对两类行业生产率的提高都具有积极影响。但相对于中间品关税降低对加工贸易企业的影响,其对非加工贸易企业生产率产生的影响要更为显著。

表4 样本分组2SLS估计结果

加工贸易加工非加工㻸>0.5㻸≤0.5(3)(4)Outp-0.021∗∗∗-0.015∗∗∗(-5.52)(-4.33)In-0.074∗∗∗-0.105∗∗∗(-5.78)(-6.81)herf-3.636∗∗∗-4.735∗∗∗(-4.90)(-6.39)kl0.235∗∗∗0.288∗∗∗(5.32)(6.67)fin0.562∗∗∗0.373∗∗∗(5.37)(7.84)D-W-H内生性检验725.11[0.00]659.82[0.00]常数项0.573∗∗∗0.532∗∗∗(7.52)(7.14)行业效应YesYes地区效应YesYes年份效应YesYesR20.360.39

注:( )内数值为纠正了异方差后的t统计量,[]内数值为相应统计量的p值;***、**和*分别表示1%、5%和10%的显著性水平

五、结论

本文使用山东省1998—2017年的关税数据并结合微观层面上的企业数据实证考察了贸易自由化与制造业行业全要素生产率之间的关系。我们不仅测算了分行业的最终品关税率,还在此基础上结合中国投入—产出表计算了行业的中间品关税率。本文的研究结果主要有以下方面。

第一,贸易自由化显著地提高了山东省制造业行业生产率,并且上述结论在引入合适的工具变量控制内生性问题之后,依然稳健。对比来看,传统方法得出的结论被显著地低估了。

第二,在引入中间品关税率之后,本文发现,中间品关税降低所导致的成本节约效应要比最终品关税减让效应更加显著,对山东省制造业行业生产率产生更为积极的影响,这也弥补了已有文献研究的不足。

第三,进一步的分组回归发现,贸易自由化对非出口行业生产率的提升相比于出口行业,效应更为显著。按照贸易方式分类之后的分析表明,其对非加工行业生产率提高的作用大于加工行业,并且上述差异主要体现在中间品关税降低的作用方面。

研究认为,贸易自由化在总体上对企业生产率有显著的促进作用,该结论具有重要的政策含义。同时,我们可以认为,贸易自由化给山东省制造业行业的持续发展乃至中国整体经济的快速发展都带来了非常大的益处,单就这一方面来说,中国加入WTO的成绩是非常显著的。为了继续推动制造业企业更快更好的发展,我们需要进一步深化贸易自由化进程。尽管入市以来,我国严格遵循了入世承诺,不断稳健地推进贸易自由化进程和相关改革,进口商品的关税率也一直被维持在一个相对较低的水平上,但是与其他发展中国家相比,中国继续推进贸易自由化的空间仍然较大。基于此,我们认为将来继续深化贸易自由化改革仍然任务艰巨。