基于ARIMA模型分析四川省GDP

2020-04-07刘星辰冯长焕

刘星辰 冯长焕

一、引言

国内生产总值(GDP)是指按市场价格计算的一个国家(或地区)所有常驻单位在一定时期内生产活动的最终成果,它不仅是核算体系中一个重要的综合性统计指标,也是我国新国民经济核算体系中的核心指标,它反映了一国(或地区)的经济实力和市场规模。无论是政府等国家机构,还是国企、跨国公司等企业,在制定目标战略时,均需参照GDP。

二、文献综述

对地方GDP进行研究是政府制定宏观调控政策的基础,许多学者通过不同的研究角度对GDP的分析方法进行了论证。

梁磊、陈晓东通过建立ARIMA模型对江苏省GDP进行分析,但其仅对GDP增长趋势进行描述而未进行预测;王鄂、张霆通过比较ARIMA模型与Holter-Winter模型的预测残差,对湖南省GDP进行分析与预测;宋平、邱燕玲运用ARIMA模型、最小二乘法以及逐步回归3种方法对青海省GDP进行分析与预测,由于研究的侧重点不同,选择因素的差异对预测残差有较大影响。

本文选取四川省1978年至2018年的GDP时间序列数据,运用B-J方法建立ARIMA模型与残差的自回归模型,通过对AIC等信息准则的比较,选取ARIMA模型对数据进行分析并预测未来短期增长趋势。

三、四川省GDP数据在ARIMA模型中的应用

(一)模型简介

ARIMA模型又称求和自回归移动平均模型,是时间序列分析中一种极为重要的方法。它是指将非平稳时间序列经过差分运算转化为平稳时间序列后,在拟合ARMA模型。

设Xt是经过d阶差分后的平稳序列,则:

其中B为滞后算子。由于Wt是平稳序列,进而对该序列建立ARMA(p,q)模型。

在原始数据需要通过差分将其转化为平稳序列的情况,则可利用ARIMA(p,d,q)模型进行数据分析。当进行经济数据的研究时,其大多数为非平稳的时间序列数据,故本文采用ARIMA模型对四川省GDP数据进行时间序列分析。

(二)模型识别

1.平稳性检验

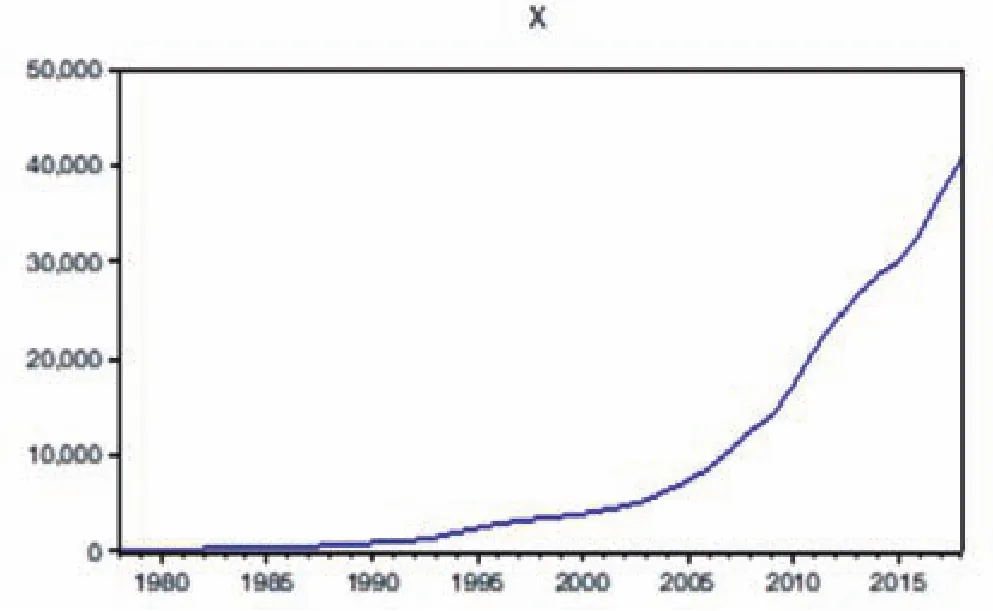

从《四川省统计年鉴》中可以得到1978年至2018年四川省国内生产总值。运用EVIEWS软件将其生成时序图。从1978-2018年四川省国内生产总值的时间序列图(如图1所示)中可以大致判断该列数据呈现出无周期性的增长趋势,为非平稳序列。

图1 四川省GDP时序图

2.纯随机性检验

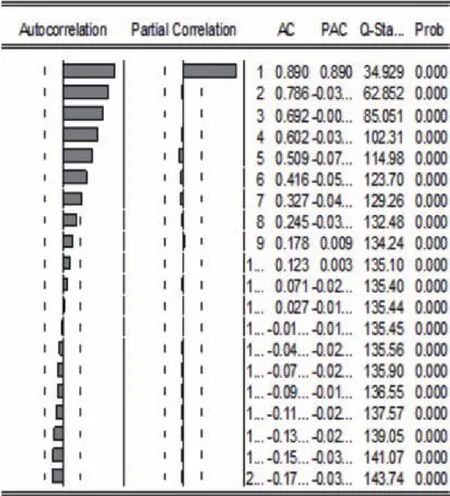

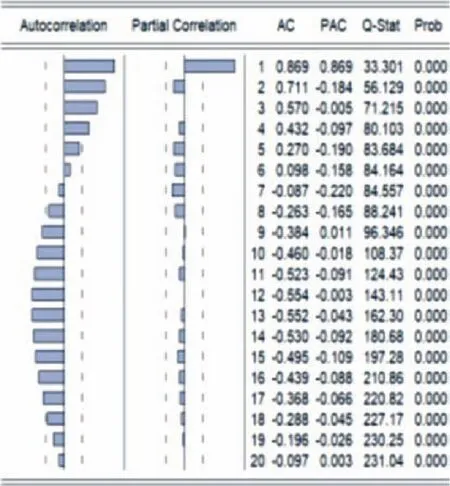

从该列数据的自相关-偏自相关图(如图2所示)中可得出,Q统计量所对应得P值均小于0.05,应拒绝原假设,说明该序列为非纯随机序列,即是该序列蕴含相关信息,序列的历史信息对未来有影响,具有研究价值。

图2 GDP序列的自相关-偏自相关图

3.平稳化处理

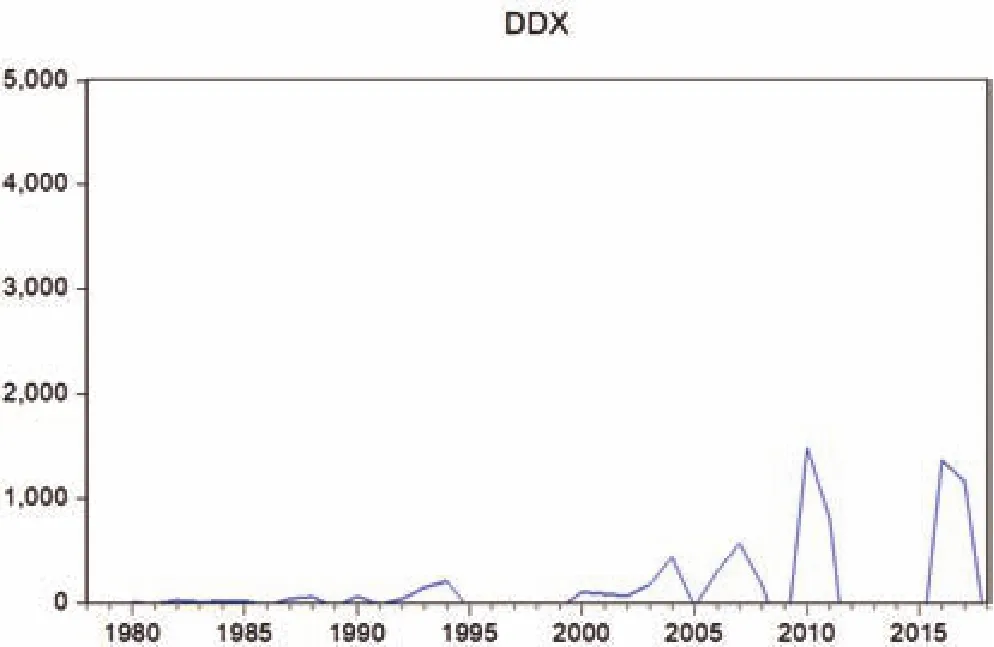

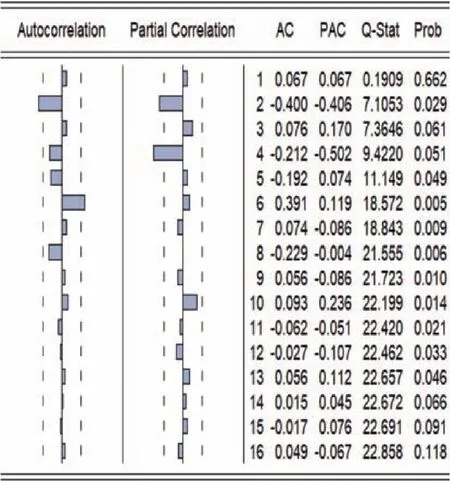

去增长趋势:通过对时间序列图(图1)的初步定性分析可知,该序列含有非周期性增长趋势,故对该序列进行一阶差分,而一阶差分后的GDP序列仍存在增长趋势,为非平稳序列,故再对该序列进行一次差分。从图3可以看出,二阶差分后的GDP序列在0附近上下波动,为零均值的平稳序列。再对该序列进行纯随机性检验,结果如图4所示,部分Q统计量所对应的P值小于0.05,应拒绝原假设,说明该序列为非纯随机序列,即是该序列蕴含相关信息,序列的历史信息对未来有影响,具有研究价值。

图3 二阶差分后GDP序列的时序图

图4 二阶差分后GDP的自相关-偏自相关图

(三)建立ARMA模型

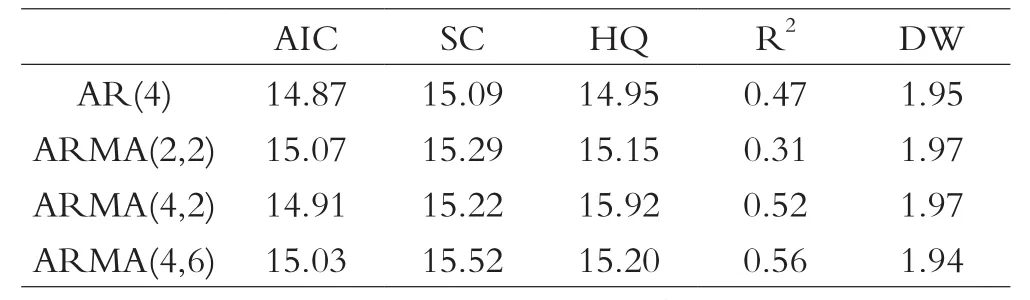

从二阶差分后的GDP序列的自相关-偏自相关图(图4)可看出,自相关系数在滞后6步后呈拖尾状态,偏自相关系数在滞后4步后后呈拖尾状态,据此进行参数估计,在系数通过检验的条件下,初步选择AR(4)、ARMA(2,2)、ARMA(4,2)、ARMA(4,6)4种模型。

表1 4种模型的信息准则比较

通过对系数显著性检验(如表1所示),在信息准则越小,模型越佳的条件下,比较AIC、SC、HQ三种信息准则,最终确定AR(4)模型为最优模型。

(四)模型检验

对上述模型所生成的残差序列进行纯随机性检验,观察该序列所蕴含的信息是否被提取完全。由于其所有P值均大于0.05,接受原假设,说明该序列为白噪声序列,不蕴含历史信息,通过检验。

(五)残差自回归模型的对比

1.曲线拟合

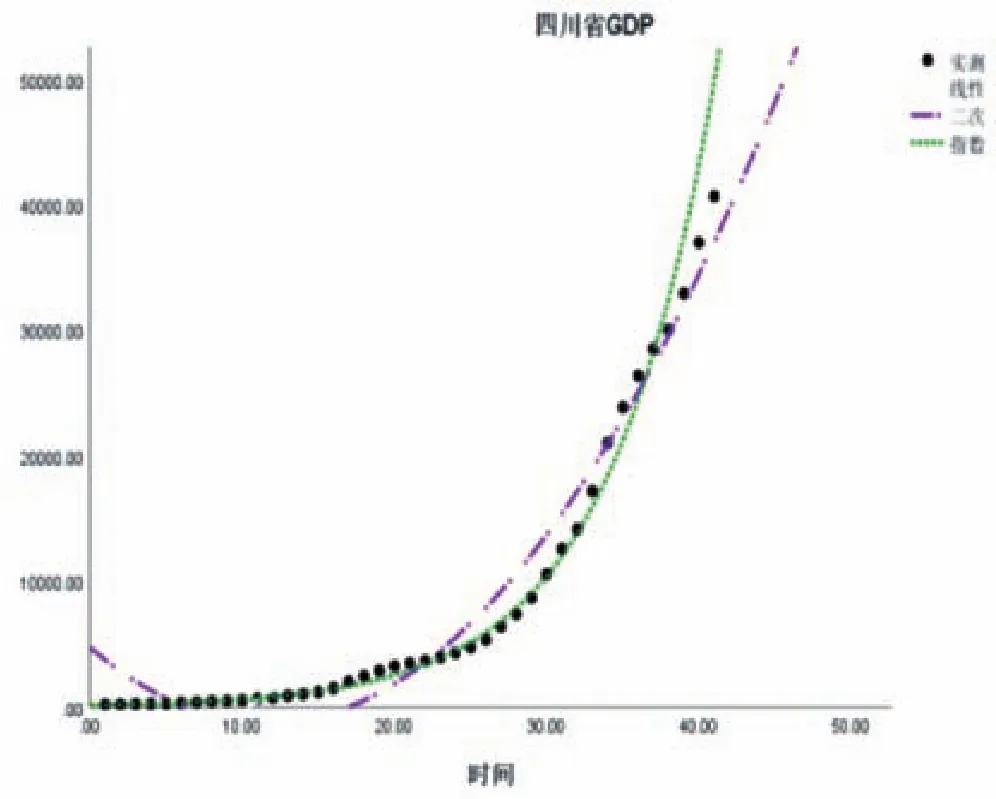

在前文分析中可以得出,四川省GDP逐年增长,初步判断该项数据是关于时间的函数,使用SPSS软件对数据进行曲线拟合并寻找最佳拟合曲线。

图5 GDP的曲线拟合图

从上图5中可以看出,指数曲线在前30年(1978-2008年)的时间里拟合度极高,但从2010年起拟合残差开始增大;二次曲线虽对前30年数据拟合度较低,却对后十年数据高度拟合,预测残差较小,故选取二次曲线对数据进行曲线拟合。

2.建立自回归模型

为了更好地分析与预测四川省GDP的增长趋势,现将拟合曲线与实际走势的残差进行修正。从拟合残差的自相关-偏自相关图(如图6所示)中可以看出,自相关系数正弦波动变化,呈拖尾状态,偏自相关系数在滞后2阶后迅速收敛为0,呈截尾状态,初步建立AR(1)、AR(2)模型,在通过对AIC信息准则以及拟合优度的比较,选择AR(2)模型,建立了二次曲线拟合后的残差AR(2)模型。

图6 拟合残差的自相关-偏自相关图

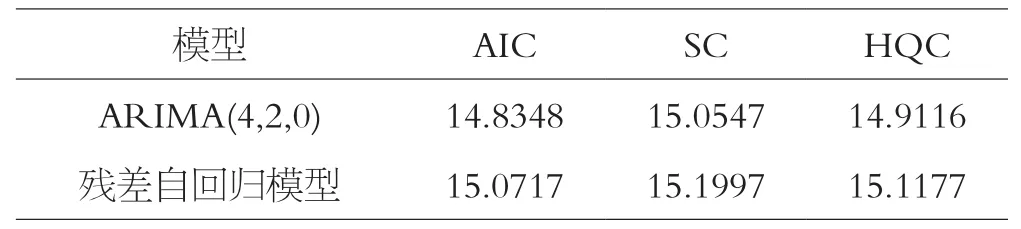

表2 ARlMA模型与残差自回归模型的对比

表3 2015-2018年四川省GDP的真实值与预测值对比

在两种模型均通过残差检验的基础上,进一步比较AIC等信息量,在信息量越小,模型越优的条件下,选取ARIMA(4,2,0)模型为最佳模型,再次证明ARIMA模型的可信度较高,现将模型书写如下:

(六)模型预测

利用上述的ARIMA(4,2,0)模型对四川省2015-2018年的GDP序列进行预测,结果如表3所示,由上表3可知,2015-2018年的真实值与预测值的相对误差均小于5%,说明模型可以用于预测,且预测结果良好,但由于模型是对二阶差分后的GDP序列建立的,若用于长期预测的话,预测结果的精确性会有所下降。故仅对2019、2020年四川省GDP进行预测,分别为44454.64、48036.75亿元。

四、结论

从分析的数据来看,在改革开放前30年四川省GDP涨势迅猛,呈指数型增长,在遭遇了2008年全球金融危机及5·12特大地震之后,GDP呈二次函数型增长,涨势虽有回落,但也满足“稳中求进”的要求;从建立的模型来看,在AIC等信息准则的比较下,ARIMA(4,2,0)模型比残差AR(2)模型描述四川省GDP的增长规律更为精确,故采用ARIMA模型预计了2020年四川省GDP可达到48036.75亿元,可实现四川省政府在2016年的十三五工作会上提出的“到2020年地区生产总值比2010年翻一番以上”的目标。ARIMA(4,2,0)模型可为四川省政府在2020年制定宏观调控策略上提供一定的参考。