新冠肺炎疫情下应急管理审计的思考

2020-04-06胡晓明

[摘 要]文章从新冠肺炎疫情下应急管理面临的挑战谈起,就应急管理审计的必要性、审计内容、审计方法、审计工作程序、审计结果、审计报告、审计人员等方面进行了研讨。

[关键词]应急管理审计;内容;方法;人员

[DOI]10.13939/j.cnki.zgsc.2020.36.163

1 应急管理审计的内容

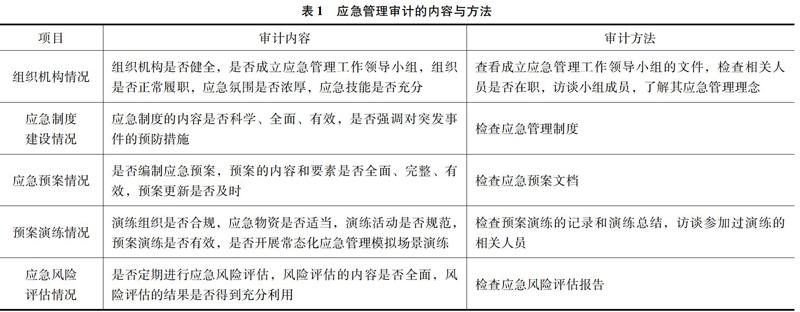

应急管理审计主要是合规性审计,其审计内容包括以下七点。

(1)组织机构情况。被审计单位的应急管理组织机构是否健全,是否成立了应急管理工作领导小组,组织机构是否正常履职,应急氛围是否浓厚,应急技能是否充分。

(2)应急管理制度建设情况。被审计单位制定的应急管理制度是否全面、科学、有效,是否将对突发事件的预防作为重要内容。党的十八大以来,党中央在治国理政的实践中,在应急管理方面强调以防为主,坚持常态减灾和非常态救灾相统一,更加注重灾前预防。

(3)应急预案情况。被审计单位是否编制了应急预案,预案的内容和要素是否全面、完整、有效,预案是否及时更新。我国应急管理准备不足的情况曾长期存在,有些单位的应急管理存在表面化、形式化的弊端,没有发挥未雨绸缪、有备无患的作用。例如,在新冠肺炎疫情暴发之初,有些疫情不太严重的省市启动了一级响应,而有些疫情严重的省市却还停留在二级响应,致使物资和人员短缺,应对疫情毫无章法。

(4)预案演练情况。被审计单位的演练组织是否合规,应急物资是否适当,演练活动是否规范,预案演练是否有效,是否开展常态化应急管理模拟场景演练,以培养相关人员掌握自救互救、安全防护等方法与技能。

(5)应急风险评估情况。被审计单位是否定期进行应急风险评估,风险评估内容是否全面,风险评估结果是否得到充分利用。2019年11月,习近平总书记在中央政治局第十九次集体学习时发表的重要讲话中,强调建立健全风险防范机制,要从源头上防范化解重大安全风险,具体包括落实风险评估、监测预警、隐患排查等各项措施。

(6)信息报送情况。被审计单位的信息报送是否合规,应急值守是否到位,报送信息是否完整。以公共卫生事件的应急管理为例,在SARS之后,我国建立了全球规模最大的网络直报系统,在应急管理响应期间,被审计单位是否按照《传染病防治法》和《突发公共卫生事件应急条例》的规定,是否严格执行了“日报告”和“零报告”制度,是否依法报告了实情,这是公共卫生事件应急管理审计的一项重要内容。

(7)应急培训情况。被审计单位的应急培训是否充分有效,是否确保相关人员熟练掌握应急处理知识和技能,以增强其应急管理理念,普及应急管理常识,丰富应急管理知识。

2 应急管理审计的方法

应急管理审计的方法主要为询问、观察和检查三种方法的融合使用,如访谈、召开会议、知识测试、问卷调查、现场调研、现场勘查等。审计人员可以综合应用这些方法来收集与应急管理相关的信息,与相关标准对照进行符合性检查,以找出不符项。表1列举了应急管理审计的内容与方法。

3 应急管理审计工作程序

(1)审计准备阶段。审计项目组的准备:包括获取被审计单位的应急管理相关资料,或列出审计所需资料清单;组成应急管理审计工作小组,指定审计组组长,并对审计组成员进行工作分工;编制应急管理审计具体计划,包括应急管理审计的内容、审计组成员及职责分工、审计具体日程安排、对被审计单位的配合要求等。被审计单位的准备:包括根据审计项目组提交的资料清单按要求提前准备好相关资料,为审计小组指定临时办公场地,配置必要的办公设施;提前对本单位各部门相关人员做好动员,确保各级各类人员能够配合应急管理审计工作。

(2)应急管理审计启动会。在应急管理审计实施前,审计组长应主持召开启动会,审计组全体成员和被审计单位负责人及各部门相关人员参加。在启动会上,审计组应向被审计单位说明应急管理审计的目的、内容、审计标准、方法和审计工作程序,确定审计工作的具体日程安排、审计人员的临时办公场所的安排、被审计单位相关事项对接人及其他事项。

(3)应急管理审计具体实施。应急管理审计组应当按照既定的具体审计计划和要求开展现场审计工作,并做好工作底稿记录。为了控制审计进度,每天工作结束时,审计组应召开小组会议,汇总和交流当天的审计工作成果,并明确次日的工作重点,必要时调整审计计划。在安排工作计划时,审计项目组可以考虑增加应急管理审计程序的不可预见性,以免被审计单位在事先准备的情况下虚假应付审计人员。审计项目完成后,审计组进行讨论总结,对被审计单位的应急管理情况进行综合评定,拟出需整改事项清单,撰写审计报告并与被审计单位沟通,最终完成审计报告和整改通知单。

(4)应急管理情况通报会。应急管理审计完成后,审计小组应召开情况通报会,通报应急管理审计完成情况,被审计单位负责人及各部门有关人员参加。情况通报会内容包括:应急管理审计总体情况介绍;审计中发现的问题亟须整改清单;被审计单位的符合率(A类符合性较好、B类基本符合、C类存在较大问题这三类的占比);被审计单位对有关问题进行说明。

4 应急管理审计的结果和审计报告

A类是符合性较好的。被审计单位有完善的应急管理组织结构,合理的职责分配,良好的管理和运作体系,以及充分的应急准备。

B类是基本符合的。被审计单位的应急管理基本符合相关规定,但还存在隐患或缺陷。

C类是存在较大问题的。例如,被审计单位的应急管理组织结构不完整、人员配置不足、责任不明确、应急准备很少开展、应急能力薄弱等。

应急管理审计报告的主要内容有:应急管理审计总体情况概述;对被审计单位应急管理工作的总体评价和审计符合率;应急管理审计中发现的问题;审计组提出的整改建议;特别情况的说明等。

5 应急管理审计的人员和准则

(1)专业。应急管理审计人员应具有专业胜任能力,能够从专业角度审计应急管理中存在的问题。应急管理审计工作横跨管理学、系统学、安全技术和工程学、法学等多个学科领域,只有综合各学科理论和实务经验,才能得出合理结论。

(2)客观。审计组应从第三方的角度如实反映被审计单位的应急管理状况,帮助其发现自身存在的应急管理问题。应急管理审计报告必须客观、真实,不能特意照顾被审计单位的情面而对审计发现及分析结果进行正面效果的夸大或修饰。

(3)公正。实事求是,尽可能地消除因审计人员的主观喜好或外部干预因素对应急管理审计工作的影响。应急管理审计人员应具有独立性,确保审计不存在偏见,能够从专业角度审计应急管理中存在的问题。

(4)透明。审计组应向被审计单位相关人员公开说明应急管理审计的各项要求,审计中采用的具体标准、法规依据及相关资料等。

(5)廉洁。审计组全体成员应严格遵守审计人员廉洁自律的各项规定。应急管理审计通常是政府审计部门的职责,注册会计师是否可以参与应急管理审计,以及如何参与,这是一个需要研究的问题。为此,应加强对应急管理审计标准、审计内容的研究,建立完整的应急管理审计制度。该制度的实施,可及时发现应急管理体系中的漏洞和隐患,促进有关部门不断改进应急管理工作,持续降低被审计单位的综合风险,这样就能使审计在应急管理中发挥更加重要的作用。

参考文献:

[1]閃淳昌.我国应急管理的实践与思考[Z].全国会计高端人才培养工程第十三次联合集中培训讲义,2018.

[作者简介]胡晓明,容诚会计师事务所(特殊普通合伙)合伙人,高级会计师,经济学硕士,研究方向:审计信息化。