GARCH与实物期权法的互联网企业价值评估研究

2020-04-01王嘉瑶

王嘉瑶

【摘要】 文章结合互联网企业特点,构建基于GRACH的Black-Scholes实物期权定价模型,使评估的价值更接近互联网企业的实际价值。随后,对在美上市的五家中国互联网企业进行实际评估,拟合效果较为满意。

【关键词】 实物期权;价值评估;互联网企业

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)04-0063-05

一、引言

(一)研究背景

截至2018年12月,我国境内外上市互联网企业数量达到120家,同比增加17.6%,总体市值为7.89万亿元人民币,网信独角兽企业总数为113家1。伴随着互联网产业的成熟,企业间的并购整合也在加剧。根据毕威迪数据显示,2017年电脑、IT及网络服务行业完成并购1 739起,总额为631.35亿美元,占所有并购案例金额的17.15%,分别位居第一、第二。随着上市热潮的涌起和企业合并的加剧,如何对互联网企业进行准确的价值评估显得尤为重要。

(二)范围界定

本文依照收入的来源对互联网产业结构进行分类,将其划分为互联网基础设施制造或供应企业、互联网应用企业、互联网媒介和内容服务企业以及互联网在线商务企业。其中,互联网在线商务企业指在互联网产业中处于终端层的企业。它们直接面向消费者,主要包括网络服务平台企业和网络交易平台企业,例如:阿里巴巴、京东商城、亚马逊、ebay、途牛旅游网等。本文分析的互联网企业指的就是互联网在线商务企业(以下简称“互联网企业”)。

二、研究现状与互联网企业价值评估难点

(一)国内外研究现状

1906年,Irving Fishe提出了企业价值评估的概念。之后发展形成的企业价值评估方法可以分成三大类,分别是成本法、收益法和市场法。具体如表1所示。

由表1可知,这三种方法在对互联网企业进行价值评估的时候会出现较大的偏差,因此专家学者开始寻找修正这三种方法的价值影响因素,构建以这三种方法为基础的修正模型,但没有实质上解决互联网企业估值的难点。

Myers和Steward在1977年率先提出了实物期权的概念,将金融领域的期权定价模型引入到了企业价值评估当中,将企业视为一项看涨期权。1999年,Birge和Zhan在Option Pricing Methods for Adjusting Constrained Cash Flows中開始对研发投资、专利等无形资产用实物期权法进行评估。之后,2005年,Manfred等提出了基于二项式预期树的互联网企业价值评估模型。2012年,Elmar Lukas等利用实物期权理论提出一种对并购中的或有获利进行价值评估的博弈论期权定价方法。

国内,实物期权法的发展路径与国外相似,先是在金融领域,后应用于单独项目,再是企业整体,最后考虑应用于互联网企业的价值评估。陈晨曦和周艳利(2014)将实物期权法应用到电网建设投资决策模型中,发现实物期权理论对于电网项目的不确定性,可以更好地决策获利。杨志强等(2015)将实物期权定价模型在优酷并购土豆案中进行了检验,证明了其可行性。李瑞(2017)将BS模型应用于腾讯的价值评估,与账面价值相比,发现互联网企业确实存在许多期权价值。罗小虎(2018)将BS模型应用于互联网企业证明了实物期权模型在互联网企业价值评估上的适用性。

目前实物期权方法有基于动态规划方法的二叉树期权定价模型、基于偏微分方法构建的Black-Scholes实物期权定价模型、蒙特卡洛模拟法以及其他对传统价值评估方式进行修正的实物期权定价模型。其中Black-Scholes模型是这里面唯一的解析方法,不需要主观预测的数据。而其余三种都是数值法,存在或多或少的主观预测判断数据。

Black-Scholes实物期权定价模型(以下简称“BS模型”)构建之初用于欧式看涨期权定价,后引申入企业价值评估领域。该模型符合互联网行业持续增长的假设,部分假设条件在互联网行业可以忽略,且模型仅含五个参数数据容易理解、获取、量化和计算,在一定程度上可以保障结果的准确性和客观性。因此本文选择Black-Scholes实物期权定价模型,修正后以期获得更为贴近企业实际的互联网企业价值评估模型。

(二)互联网企业价值评估难点

由于互联网企业多数为初创型企业,尚未建立完善的财务体系,盈利性较差,且缺乏历年数据,评估者不能够找到或是依靠往年盈利数据来计算盈利的增长,且呈现出边际成本递减、收益快速递增的趋势,使得收益法、成本法在评估互联网企业价值时遇到了瓶颈。

互联网企业缺乏可比性。一方面是由于互联网企业数量相对较少,难以找到在技术、资本、环境、市场、商业模式等各方面相似的企业,不能够进行企业间的相互比较。另一方面是由于互联网企业经营风险较大,且转换经营领域的成本不高,所以大部分互联网企业会进行多元化经营,涉及多个行业领域,且每家企业在各领域的经营模式均不同,因此不易相互进行比较。这使得市场法会严重偏离企业真实价值,不能直接在互联网企业价值评估中进行应用。

互联网企业属于高科技企业,其提供的产品和服务主要是基于网络、软件、编程等技术开发而成。与传统企业中车间厂房占重要地位不同,互联网企业主要以人才、客户、无形资产、专利技术等作为核心竞争力的来源。传统企业价值评估基本上只对资产、收入等进行价值的预测和评估,因此会造成企业价值的严重低估。且由于互联网企业轻资产运营,当整体业绩下滑时由于财务杠杆的影响导致下滑加剧,这些在收益法等方法中都无法得以体现。

综上,由于互联网企业技术高度密集、轻资产运营、运营风险较大、不确定性极高,初创期盈利性弱而且技术更新换代快、用户需求转变频繁等特点,使得互联网企业的未来具有极大的不确定性,也增大了收益法、成本法等传统的企业价值评估方式在互联网企业中的应用难度,因此,需要寻求新的评估方法对互联网等高新技术企业进行价值评估。

实物期权法的出现成功解决了上述难点。它并不需要用往年利润等常规数据,因此不完全依赖企业往期的盈利水平,更多是参考企业自身的发展特点,因此不用担心能否找到参照企业,不用担心可比性;它不需要考虑企业的经营范围、经营模式,因此不用担心互联网企业多元化带来的模型不适用问题;它不以企业实物资产为基础,充分考虑了企业的人才、客户、投资价值等无形价值。因此,实物期权法更贴近互联网企业的实际情况,可以更科学合理地评估企业价值,帮助互联网企业上市定价或是收购定价,提高投资者决策的正确性。

三、实物期权模型构建

(一)Black-Scholes实物期权模型概述

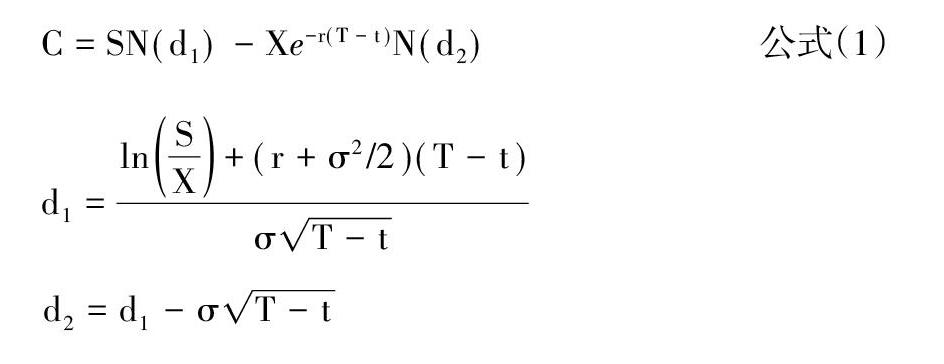

1973年Black和Scholes首次提出了BS期权定价模型。该模型假设标的资产的价值结构遵循几何布朗运动(基本维纳随机过程),利用边界条件∑:{0≤S≤∞,0≤t≤T},适用看涨期权的公式,最后得到公式如下:

其中:C为企业的实物期权价值;S为标的资产的现值;X为期权执行价格;T为企业期权到期日;t为当前时点;r为无风险利率;σ为企业资产价值的波动率;N(·)为标准正态分布累积概率密度函数。

(二)GARCH模型概述

由公式(2),我们不难看出σ是唯一不能直接获得、需要进行假设估计的参数。因此σ的估计是否准确直接关系到定价模型能否反映互联网企业的真实价值。σ指的是公司的价值波动率。当假设股票市场能够完全反映公司价值波动时,股价的波动率也就是公司价值的波动率。那么,我们只需要对股价的波动率进行准确测算就可以了。

为准确估计波动率,特引入广义自回归条件异方差模型Generalized Auto Regressive Conditional Heteroskedasticity(以下简称“GARCH模型”)。该模型为Bollerslev提出,采用加入σ2t的滞后项代替的方法,尤其适用于波动性的分析和预测。由于在金融研究领域存在大量实证数据表明GARCH(1,1) 模型用于拟合股价的波动率效果较好,且其他模型的限制条件与互联网企业价值并不相称,因此选择GARCH(1,1)模型来估计σ,其公式可表示为:

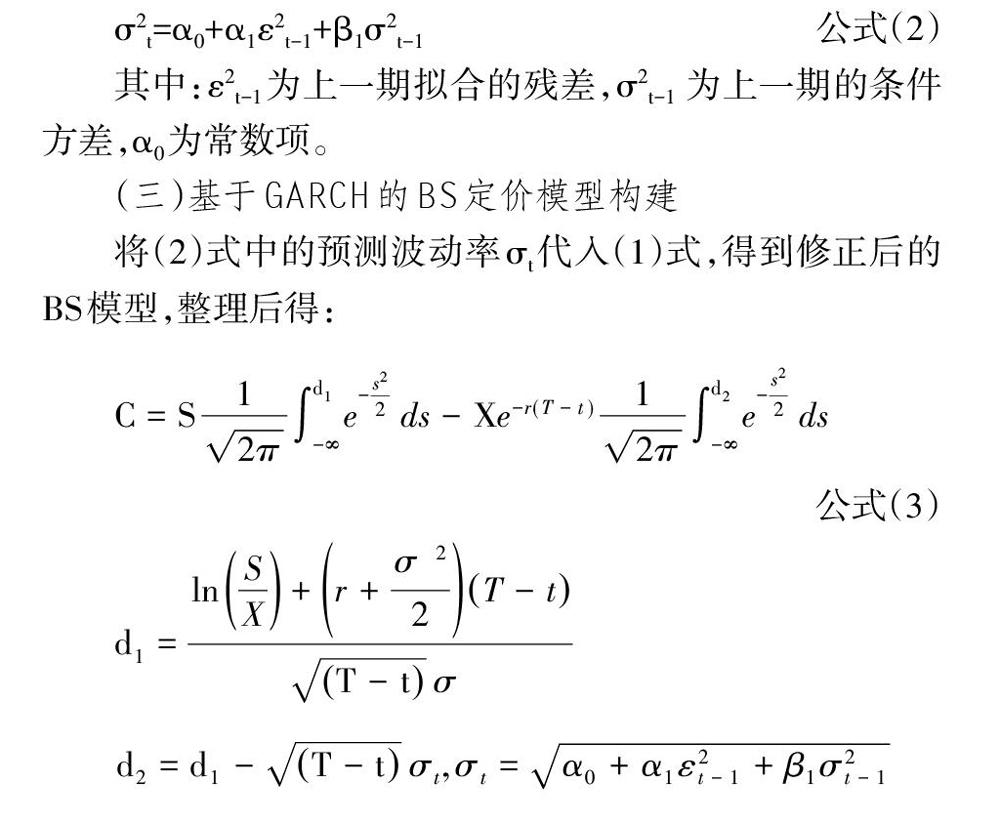

σ2t=α0+α1ε2t-1+β1σ2t-1 公式(2)

其中:ε2t-1為上一期拟合的残差,σ2t-1 为上一期的条件方差,α0为常数项。

(三)基于GARCH的BS定价模型构建

将(2)式中的预测波动率σt代入(1)式,得到修正后的BS模型,整理后得:

式中各变量的定义不变。其中:C为企业的实物期权价值;S为标的资产的现值;X为期权执行价格;T为企业期权到期日;t为当前时点;T-t即为投资者持有企业期权的期间;r 为无风险利率;σt为企业资产价值的波动率;ε2t-1为上一期拟合的残差;σ2t-1为上一期的条件方差;α0为常数项;α1、β1为拟合系数。

对于此模型的假设条件有:无风险利率是常数且对所有到期日都相同;企业不支付股息;不支付交易费和税费。

该模型理论上来讲对互联网企业的价值评估是很适用的。首先,投资互联网企业的过程可以看成是购买看涨期权的过程,这与(1)式假设相符。且投资者是想要长期持有的,并不是短期的投机行为。BS模型与这一行为产生的价格波动拟合最为优秀。因为短期看涨期权的隐含波动率展现出较强的U型图形,出现隐含波动率微笑,这会导致BS模型在拟合时产生较大的偏差,恰好长期的看涨期权可以避免这一现象的产生。其次,模型将互联网企业未来发展的不确定性转变为充满价值的机会,或者说,正是因为互联网企业未来经营的高度不确定性、高风险性特性的存在,本模型中的期权概念才具有价值。因此本模型能够在一定程度上很好地处理互联网企业的不确定性。再次,由于模型不需要用到往期利润、无形资产等在互联网企业中可能为负或是难以量化的数据,本模型正适合用于互联网企业这种初创型、技术密集型企业的价值评估。最后,由于公式(3)中预测波动率的加入,考虑了不同时点下企业的价值会发生不同程度的波动,修正后的BS模型在波动率的选择上更为贴近企业当前时点的价值波动率,更能够准确地评估企业价值。

四、定价模型实际应用

(一)样本选取

考虑到美国股市没有涨跌幅限制,因此美国股市股价的波动更符合企业实际股价的波动,因此样本选择在美国上市的五家互联网企业:阿里巴巴(NYSE:BABA)、京东(NASDAQ:JD)、唯品会(NYSE:VIPS)、途牛旅游网 (NASDAQ:TOUR)、兰亭集势(NYSE:LITB)。

选择理由在于:从资产规模看:五家企业的总资产分别是:143 801、30 422、6 335、953、1032(截至2018年资产负债表日,单位为百万美元)。五家企业的资产规模差距较大,呈现梯度,在互联网企业中具有代表性,因此可以验证本模型是否在不同发展程度、不同发展规模的互联网企业中都能够适用。

从上市时间来看:五家企业的上市时间分别是:2014年9月19日、2014年5月22日、2012年3月23日、2014年5月9日、2013年6月6日。五家企业的上市时间较早,距今至少三个完整财务报告年度,不再属于新股或是次新股,投资回归理性,作为样本企业较为合理。

从业务范围看:虽然五家样本企业都是互联网在线电子商务企业,但是每家企业的经营范围都或多或少存在差异,这与互联网企业多元化壁垒减弱有关系,也是前文提到的互联网企业价值评估难点之一。而本模型因为并不涉及到经营范围、经营模式的区分,因此对于五家企业都能适用。

样本期间:由于阿里巴巴的资产负债表日为3月31日,因此目前能够公开获得的数据是2018年年报,即截至2019年3月31日的资产负债情况,因此预测波动率的样本区间是2017年4月1日—2019年3月31日。京东、唯品会、兰亭集势以及途牛旅游网的资产负债表日为12月31日,在公开的季度报表或是年报数据中能够获得两家企业在2018年12月31日的资产负债表情况,因此预测波动率的样本区间是2017年1月2日—2018年12月31日。

(二)数据选择

1.标的资产现值。S为标的资产现值,可以认为是样本企业的总资产价值。理由在于:在有限责任公司以及股份有限公司中,由于股东只以其出资额为限对企业承担责任,与期权类似,即股权具有期权特性。故可认为股东持有的是以企业整体价值为标的资产,企业负债为执行价值的期权。

另外,由于互联网企业是高新技术企业,其固定资产的价值占企业整体价值的比重较低,因此直接使用资产的账面价值进行企业整体价值的现值估计是不合理的。换一个思路,企业总资产的价值可认为是由股权价值和债权价值组成。那么股票总价值加上负债的价值可以认为是标的资产现值的无偏估计。股票的总价值用评估日前30个交易日的平均市值估计,负债的价值用负债的账面价值进行估计。

2.执行价格。X为期权执行价格,即为企业经营过程中需要付出的代价,也可以认为是投资者为了使企业在其持有期间能够持续经营而付出的代价。理论上来说,此处的期权执行价格应该是持有期间企业对外的支出、损失总和。但是由于企业每年的支出具有复杂性、零碎性、非经常性,因此在估计时由于信息不对称、无法预测突发事项等原因,难以精确到具体项目、具体金额。而企业负债相当于是企业在存续期间需要对外支付的事项,或者说是预期会导致经济利益流出企业的现时义务。因此可以将企业的负债总额作为对期权执行价格的估计。

3.存续期间。T-t为期权存续期间。考虑到无风险利率的长度区间应与期权存续期间相同,而互联网企业的经营极具不确定性,投资者对于企业的持有期间也具有不确定性,不会持有过长时间。因此估计r无风险利率时选用的是10年期的美国国债(Long Term),互联网企业的存续期也假设为T-t=10年。

4.无风险利率。r为无风险利率,数据来源于美国财政部官网,依照评估日对应的历史利率确定数值,由于阿里巴巴的评估日为2019年4月1日,京东、唯品会、兰亭集势的评估日为2019年1月1日,且考虑到美国财政部并未公布节假日、周末的利率数据,因此无风险利率使用的数据日期分别为2019年4月1日、2019年1月2日。由于模型中的無风险利率为连续复利形式,因此:r=ln(1+r0)。

5.波动率。从纳斯达克与纽约证券交易所官网获得样本企业在样本区间内的每日收盘价,利用Eviews 9软件进行拟合模型寻找,确定拟合公式后,利用GARCH模型对样本企业的波动率进行预测获得,具体程序见下文。

(三)样本价值评估

由于GARCH(1,1)模型的拟合过程对五家企业均类似,篇幅有限,因此本文仅以阿里巴巴为例。

选取2017年4月3日—2019年3月29日,共计502个交易日的收盘价。利用Eviews 9软件进行处理,得到样本的平均波动率是0.0207,收益率序列具有尖峰和厚尾的特征,存在右拖尾。通过对样本数据进行自相关函数分析,得到自相关函数分析图如图1所示。

从图1可以看出序列存在自相关,有ARCH效应。因此对其进行GARCH(1,1)模型建模分析,通过较为常见的AR(3)与变量建模,若拟合效果好,则选择该模型,若拟合不好,则通过修改参数的阶,找到拟合效果好的模型。

(四)结果分析

利用纳斯达克(NASDAQ)和纽约证券交易所官网公布的样本企业的股市行情计算的平均股价为基础,乘以企业发行股票数量,四舍五入后得到样本企业在评估日后一周以及三个月后的平均市值,并对比预测波动率下的样本企业价值,得到偏差程度,详见表2的结果。

从整体来看,样本互联网企业股价均存在低估的情况,尤以唯品会为最,偏差程度为投资者在评估价值之上低估了46.24%。阿里巴巴与京东的评估价值与市值较为接近。

出现这样的结果主要原因有以下几点:

一是由于中美贸易摩擦,中概股股价均有下跌趋势,美股市场对于中概股的预期也有所下降。尤其是盈利能力不佳的上市公司,由于前期预期过高,下跌趋势更为明显,出现股价跳水。例如:兰亭集势的所有者权益为负,但是股价在2018年上半年依旧有2—3美元每股的高估值,这一现象会导致估值模型出现高估的情况。

二是唯品会的股价波动率过大,例如:在2017年12月15日至2018年2月14日期间,短短41个交易日,股价从8.44涨至18.92,涨幅达到224.17%;在2018年5月15日,股价从15.09跌至12.08等,导致出现“微笑曲线”,评估价值反而出现下降,类似于期权的末日轮。详细来说,由于BS模型为期权定价模型,在期权交易中波动率一般小于1,当波动率过大时,往往是在期权临近到期前,此时价格发生跳跃,且空方根据变化后的价格调整标的资产头寸并持有到期,到期时复制组合与期权价值将可能出现较大偏差,使得期权空方面临额外风险,造成期权市场价格对理论价格的溢价。因此该现象违背了之前的连续性假设,且会由于迅速拉升导致波动率偏大,造成企业价值出现较大偏差,所以在之后模型的应用中应当特别注意股价跳跃的现象,在样本的观察期间要尽量避免数据出现跳跃。但本文由于需要统一报表期间,且跳跃产生的影响无法用现有手段消除,所以只能出现一个偏差较大的结果。

综上,本模型对于互联网企业价值的评估结果在一定误差范围内较为满意,对数据的要求也较为简单,不存在主观判断因素的干扰。所以总体来说模型可行性很高,能提高投资者的决策有效性。

五、结论

本文对互联网企业实物期权价值评估模型进行了修正。修正的互联网企业价值评估模型是在国外学者研究的Black-Scholes实物期权定价模型基础之上,探讨利用GARCH(1,1)模型获得预测波动率替换静态波动率的可能性而提出的,具体形式见公式(3)。该模型不仅顾及了互联网企业的暂时盈利性差、技術密集、发展不确定性、高风险性、无可比性等特点,还考虑了互联网企业做出经营管理决策时带来的期权价值,且不存在由于主观判断导致价值的估计可能在大范围内波动的情况,为投资者提供了较为准确、较为理性的互联网企业价值评估结果。模型除了理论上得到了较好的验证外,在实际中也表现出了它的可行性和准确性。通过对在美国上市的五家互联网企业的价值评估,我们发现模型在对互联网企业进行价值评估中表现较好,偏差较小,效果较为满意。

【主要参考文献】

[ 1 ] 陈晨曦,周艳利.基于实物期权的电网资本性项目投资决策研究[J].企业改革与管理,2015,(21): 88-89.

[ 2 ] 李瑞.实物期权模型在互联网企业价值评估中的应用——基于腾讯公司的数据研究[J].中国国际财经(中英文),2017,(19):125-126.

[ 3 ] 罗小虎.实物期权在评估互联网企业价值中的应用研究[J].现代营销(创富信息版),2018,(10):222-223.

[ 4 ] 杨志强,黄椿丽,黄林娜,陈晓柳,卢运福.互联网企业并购的实物期权定价方法——优酷网并购土豆网之案例分析[J].财会月刊,2015,(29):120-126.

[ 5 ] Black E.,Scholes M.The Pricing of Options and Corporation Liabilities[J]. Journal of Political Economy,1973,(81):637-659.

[ 6 ] Elmar Lukas,Jeffrey J.Reuer,Andreas Welling.Earnouts in Merger and Acquisitions:A Game-theoretic Option Pricing Approach[J].European Journal of Operational Research,2012,(23):256-263.

[ 7 ] Irving Fisher.The Nature of Capital and Income[M]. New York:The Macmillan Company,1927.

[ 8 ] J. R. Birge,R.Q.Zhang.Risk-Neutral Option Methods for Adjusting Constrained Cash Flows [J].The Engineering Economist,1999,44(8):36-49.

[ 9 ] JD.com.About Us [EB/OL].https://corporate.jd.com/aboutUs.2019-07-01.

[ 10 ] Manfred Krafft,Markus Rudolf,Elisabeth Rudolf-Sipotz.Valuation of customers in growth companies-a scenario based model[J].Schmalenbach Business Review,2005,57(12):103-127.

[ 11] Myers,Steward C.Determinants of Corporate Borrowing[J].Journal of Financial Economies, 1977,5(2):147-175.

[ 12 ] U.S.Department of the Treasury.Daily Treasury Long Term Rate Data[DB/OL].https://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=longtermrateYear&year=2018,2018-01-02.

[ 13 ] 吴继兴.企业价值评估中市场法价值乘数的分析及改进[J].商业会计,2013,(21):53-55.