EVA视角下的企业内在价值分析*

——以泸州老窖为例

2020-04-01胡哲

胡 哲

(广西职业技术学院,广西 南宁,530226)

引言

在企业价值评估方面,常用的方法有DCF贴现现金流量法、IRR内部收益率法、CAPM模型和EVA价值评估模型等。DCF的不足之处在于忽略了投资环境的不确定性[1]5,而IRR比较适合对单个项目进行价值分析,CAPM模型对被分析企业的数据有着严格的要求,这使得对它的运用受较多限制(但其核心思想确实值得推广)。EVA即经济增加值,这个概念强调企业创造的价值应是税后净经营利润减去相关的资本成本后的所得,其计算公式为:EVA=A-B×I(A为经过调整后的税后净营业利润,B为资本总额,I为加权平均资本成本率)。相对而言,EVA能更好地反映出企业的利润变动情况,所以这一价值评估模型更符合现行的经济环境和会计体制。目前在运用EVA理论分析企业财务行为的研究中,比较集中于阐述EVA的重要性和EVA的解释力度,但较少涉及在计算EVA时应如何调整财务指标,本文尝试以泸州老窖为例,解析如何具体地调整财务指标,进而构建出一套可以适用于白酒行业企业价值评估的方法。

1 研究设计

1.1 样本选择

本文选取泸州老窖为研究对象,并试图探索出一套计算白酒行业企业EVA的方法。之所以考虑白酒行业,是因为这个行业具有特殊性——我国大部分上市白酒企业的资产都是来自于股东的投入,由于这个原因,在计算企业EVA时更容易获得较为准确的企业资本成本。选择泸州老窖集团是因为它是上市的白酒企业,财务数据容易获取,而且它有很深的文化底蕴,是我国白酒行业的重要代表之一,选择它具有较好的示范效应。

1.2 研究思路与方法

在计算EVA时,需要对相关的会计项目酌情做一些调整。如果严格按照思腾思特(Stem&Stewart)的方法来进行调整,计算几乎是不可能的,本文采用重要性分析来解决这个问题。简言之就是根据重要性水平来确定会计项目,将那些不重要(即对企业影响不大)的会计项目剔除掉,这样计算的可操作性就大大提升了。

2 数据计算与结果分析

2.1 确定需要调整的项目

根据重要性水平分析,本文将商誉、公允价值变动损益、资产减值准备、营业外收支等项目剔除。调整之后的资本总额(B)=有息债务资本+(少数股东权益+普通股权益)+递延资产贷方+各种资产减值准备-在建工程[2]85

2.2 不同动因下的EVA的计算

2.2.1 不考虑预收账款情形下EVA的计算

根据上述修正后的会计调整项目,以泸州老窖2015年各项数据①数据见同花顺2015年发布的《泸州老窖年度报告》。计算该年度的EVA,过程为:

EVA 所得税 =(营业收入-营业成本-营业税金及附加-销售费用-管理费用+公允价值变动收益+投资收益)×25%

=(690,016-349,175-51,789-43,887-87,387)×25%=39,442 万元

税后净经营利润 = 营业收入-营业成本-营业税金及附加-销售费用-管理费用+公允价值变动收益+投资收益-EVA 所得税

=690,016-349,175-51,798-43,887-87,387-39,442=118,329 万元

有息债务资本 = 应付账款+其他应付款=32,617+39,703=72,320 万元

股东权益 = 1,036,186 万元

在建工程 = 18,295万元(在建工程当期并没有投入使用,并不属于经营占用的资产,所以在建工程必须从资本总额中扣除)

递延所得税资产=36,825万元

调整后资本总额= 有息债务资本+股东权益+递延所得税资产+各种资产减值准备-在建工程

= 72,320+1,036,186+36,825-18,295=1,127,036万元

有了以上数据之后,就可以计算EVA了。

资本成本率 = 有息债务资本/调整后资本总额×(1-企业所得税税率)×银行一年期定期存款利率+(调整后资本总额-有息债务资本)/调整后资本总额×股权资本成本率

之所以选取银行一年期定期存款利率(1.75%)来计算,是因为泸州老窖及各上市白酒公司现金流充足,所以一般无需长期贷款。

股权资本成本率从投资者的角度出发,选择2010—2015年白酒类上市公司中排名前10的公司的平均净资产收益率(ROE)作为股权资本成本率。其中区分两种情况:

(1)第一种情况(下称“取六年平均股本率时”):以行业六年(2010—2015)平均ROE为股权资本成本率,为29%。

(2)第二种情况(下称“取三年平均股本率时”):以2010-2012和2013-2015两个时间段(各三年)的平均ROE为股权资本成本率,为18.63%。

企业所得税税率为25% 。

计算不同情况下的资本成本率:

(1)取六年平均股本率时:

=72,320/1,127,036×75%×1.75%+(1,127,036-72,302)/1,127,036×29% = 27.1%

(2)取三年平均股本率时:

=72,320/1,127,036×75%×1.75%+(1,127,036-72,302)/1,127,036×18.63% =17.5%

经济增加值(EVA)=税后净营业利润-调整后资本总额×资本成本率

(1)取六年平均股本率时:

=118,327-1,127,036×27.1%=-187,099 万元

(2)取三年平均股本率时:=-78,904万元

EVA率=经济增加值/调整后资本总额×100%

(1)取六年平均股本率时:

=-187,099/1,127,036×100%=-16.6%

(2)取三年平均股本率时:=-7%

投入资本回报率=税后净经营利润/调整后资本总额×100%

= 118,327/1,127,036×100% = 10.50%

按照上述方法,分别计算出泸州老窖 2010—2015 年创造的经济增加值。

通过计算可以发现:选择行业平均6年的ROE作为权益资本成本率时,泸州老窖2010年的EVA 为 30,896万元,2011年增至 86,695万元,2012年成倍增长到138,399万元,2013年仅为20,067万元,2014年则跌至负值-198,518万元,2015年略有回升,为167,139万元。

而选择行业平均3年的ROE作为权益资本成本率时,2010—2015年的EVA分别为:-36,829万元,-346万元,23,371万元,141,418 万元,-84,096 万元,-78,904 万元。

从数据变化可以发现,采用不同的股权资本成本率计算出来的EVA值有很大区别,但EVA变化的趋势是一样的。在2010-2012年,EVA逐年递增,其原因是国资委2010年把EVA纳入绩效考核范围,管理层开始考虑如何实现真正的盈利,也就是让企业所赚取的利润在弥补资本成本的基础之上补偿股东。在2013-2014年,EVA明显下降,其原因是宏观经济环境不好导致行业不景气(不止泸州老窖,整个白酒行业包括茅台和五粮液等企业的各项财务指标都明显下滑)。在2015年,EVA略有回升,主要是因为泸州老窖调整产业结构,在中低端白酒市场抢占先机。

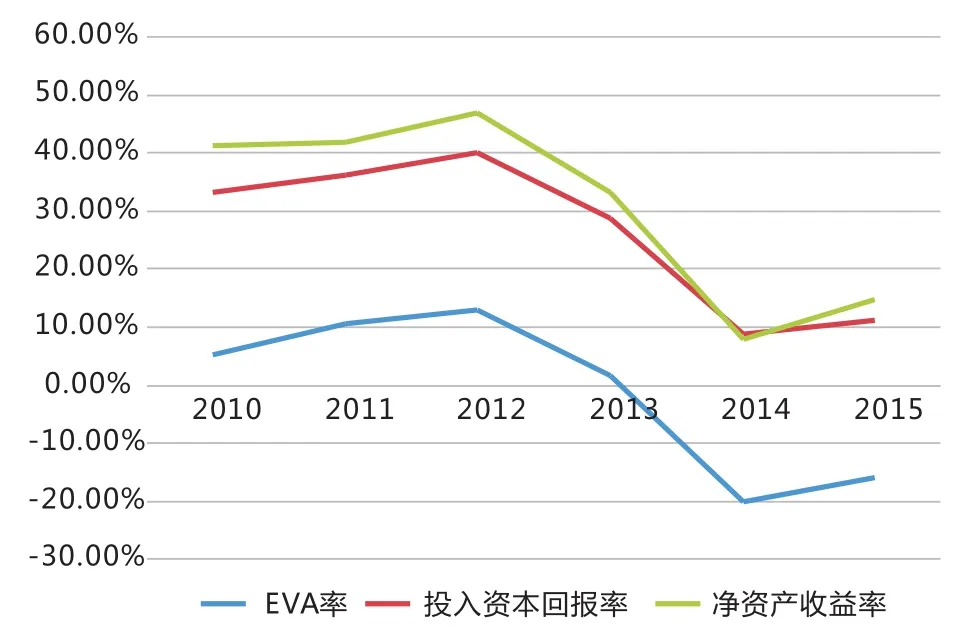

图1 泸州老窖2010-2015年投入资本回报率、EVA 率 、 净资产收益率对比图

由图1可以看出,从2012年开始,泸州老窖的EVA 率、投入资本回报率、净资产收益率都开始显著下降,而且曲线的走势基本是一致的。这些曲线的变化趋势可以让我们更加真实地掌握企业价值的增长情况。在股权资本成本率相同的情况下,用EVA 率来衡量白酒企业的价值增长情况,结果更准确、也更为真实。故EVA的结论与传统财务指标并不冲突,只是对企业提出了更高的要求。

2.2.2 考虑预收账款情形下EVA的计算

预收账款是一个非常重要的影响因素。因为白酒企业相对于其上下游企业而言较为强势,所以可以免费占用其资本。这对于其他企业而言,就意味着他们的负债比很高。其次,对于白酒企业而言,预收账款创造了很大一部分的现金流,增加了企业库存现金。如何用好这部分钱就成为企业管理者必须考虑的问题。这笔钱是用来增加产量还是用来投资增值,值得企业管理者思考。

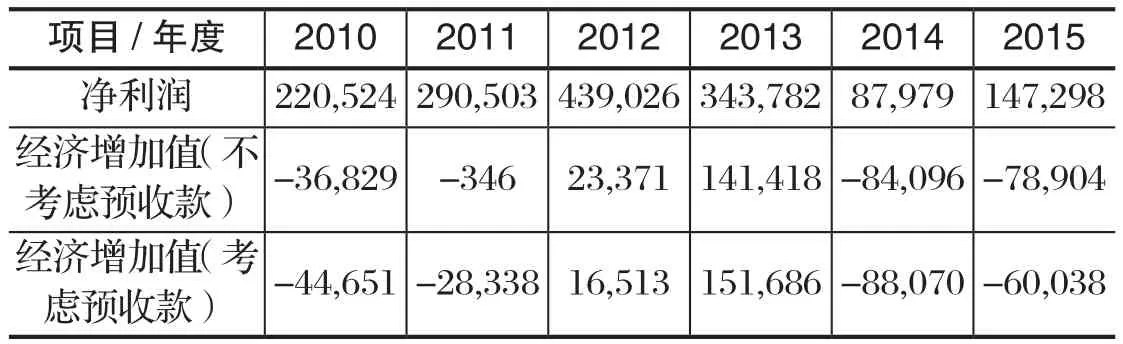

考虑预收账款的经济增加值更能反映企业真实的盈利水平(计算过程从略)。从表1中可见,泸州老窖 2015年的净利润为 147,298万元,不考虑预收款的EVA为-78,904万元,考虑预收款的EVA为-60,038万元。考虑预收账款的EVA值更具参考价值。因为净利润是一个绝对数指标,不便于不同规模企业之间的比较,也没有体现企业的资本成本。由于现金的流动性最强,收益也最大,大量低收益率的账面闲置资金会增加投入资本的总额。这就是泸州老窖在有着高利润的情况之下EVA却为负值的原因。这说明,EVA能很好地解释企业的价值。有时候,由于大环境的影响而使企业处于稳定或收缩状态时,即使净利润是正数,企业实际创造的经济价值却不尽如人意。

表1 以三年行业平均净资产收益率为股权资本成本的经济增加值比较 (单位:万元)

3 研究结论与建议

从上文可以知道,泸州老窖有大量闲置的库存现金,若引入管理资本的相关人才,对这一部分资本进行适当地增值,可能会出现令股东满意的结果。这应该是增加企业价值的一条新途径。从2013年开始,泸州老窖产品库存量明显上升,在经济形势和行业环境都不是很好的情况下,如何减少库存量,提高资产运营效率,成为泸州老窖急需解决的问题。企业可通过开辟新的经销渠道和采用线上线下同时销售的方法来解决这一问题。泸州老窖债务资本占总资本的比例过低,可能是由于企业经营者过于保守造成的。泸州老窖口碑好,可通过增加发行股票等方式融资,增加资本。企业经营者应该合理运用财务杠杆,运用有限的资源为企业创造最大的利益。

另外,本文在计算EVA的过程和相关研究中发现,将行业三年平均ROE作为股权资本成本率比较好。若选择年股权资本成本率来计算EVA,很有可能导致企业管理者追求短期目的而操纵EVA的结果;如果选择六年平均ROE作为股权资本成本率,可能会因为周期过长而导致EVA的结果不能及时地体现经济、政治环境的变化对企业产生的影响。