“提速降费”政策对运营商的影响

2020-03-31杜美珊李季鹏

杜美珊 李季鹏

(新疆财经大学工商管理学院,新疆 乌鲁木齐 830012;新疆财经大学丝路经济与管理研究院,新疆 乌鲁木齐 830012)

一、引言

实施“提速降费”以来,广大用户对流量的使用量越来越多,我国基础电信网络对于流量的供给能力也在不断提升,运营商在自身业务方面、与企业的合作方面、促进行业发展方面以及行业外部性等都取得了重大成效。

“提速降费”是政府给公众的福利和承诺,是数字化中国建设的重要一步。李克强总理认为提速的要求可以带来企业竞争力的提升,降费的要求又可以降低社会总成本,但“提速降费”对运营商的挑战很大,响应国家政策的同时如何保证营业收入稳步增长、作为国有企业如何增值保值等诸多问题仍需重点考虑。

2013年提出的“宽带中国”战略强调宽带网络是战略性公共基础设施,可以拉动投资、促进消费、推动发展方式转变;2015年,总理连续3次提出督促宽带提速降费,国务院提出“提速降费”指导意见,工信部要求当年流量和宽带资费下降30%;2016年,总理指出“提速降费”仍有较大的提升空间,工信部提出“提速降费”仍然是工作重点;2017年的政府工作报告中提到“网络提速降费要迈出更大步伐”,同年,工信部、国资委出台“提速降费”专项行动意见;2018年,总理要求取消流量漫游费,流量费年内至少再降3成,同时推动家庭宽带降价30%、中小企业专线降价10%-15%。

在全球化、结构化视角下,中国经济转型升级已进入关键期,“提速降费”作为我国经济高质量发展的一个体现,国家会大力推动,而且,从近几年“提速降费”的进程来看,未来“提速降费”可能仍是大概率事件。

二、文献综述

取消漫游费和降低通信资费给运营商带来的“痛”不言自明,黄甫山(2018)[1]认为“提速降费”的实施给集中管理带来了挑战,尤其是取消漫游费之后,全国统一资费,市场边界一下变大,手机号卡在全国范围流通,很难集中管理。赵曦,王晖(2019)[2]发现从2015年到2018年净利润率连续三年下滑,原因是流量业务的激增带来了成本支出的快速增长。李彪,陈金鹰,张阀东(2015)[3]也认为降费过度会导致净利润下降,从而使运营商没有额外资金进行提速。此外,运营商推出的不限流量业务,使得他们失去了一些高价值的客户,这也给他们带来了利润的压力。

不过,在提速降费已经不可逆转的当下,运营商如何才能做好价值运营,打通生态体系,变“痛”为“通”,更值得我们深思。梁张华(2018)[4]认为电信运营商需要在大环境下深远考虑,在服务方面,提升流量业务的附加值,在技术层面上,发展物联网、云计算、大数据与现实业务的结合,另外,结合国家“一带一路”战略探索国际化发展空间。彭云雁(2019)[5]认为,运营商需要采取必要的预算管理、成本精细化管理、风险管理、资产物资盘活等管控手段,才能有效落实降本增效发挥的作用。“提速降费”是倒逼企业改革的动力,通信公司需要从业务模式、产品、服务等方面进行创新,季婷(2019)[6]指出提速降费和移动互联网的发展对通信业造成叠加影响,企业需精确匹配需求,创新多元化产品及营销模式。舆论的压力也是运营商的一大痛处,通信公司顶着营收压力提速降费,但消费者却感觉不到,李时(2015)[7]指出通过大力发展新一代通信技术,提升频谱效率①,从而实现对资源的合理借给和调配,这是最为直接的给移动宽带提速的方法和手段,也是实现网速持续提升的长远之计。

“提速降费”有利有弊,在给用户带来优惠以及更好体验的同时,如何保证自身收入的平稳增长是运营商需要重点考虑的问题。

三、实施“提速降费”后运营商现状分析

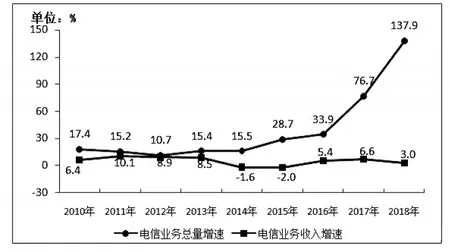

我国自2015年实施“提速降费”以来,移动通信资费明显下降,流量单价降幅超过80%以上,惠及消费者的同时,三大运营商的利润呈整体下降趋势,但目前工信部发布的2018年通信业统计公报中显示:2018年,我国电信业务总量达到65556亿元,相比于2017年的27556亿元,增长了137.9%,这是一个质的飞跃。电信业务收入累计完成13010亿元,比上年增长3.0%。从这几个数据来看,通信行业不是一个薄利行业,电信运营商们应该从中看到机遇。

2013年国家首次提出“宽带中国”战略,经过2014年的适应过渡,2015年正式实施“提速降费”政策。这三年,电信业务增速逐年下降,如图1所示,从8.5%降到-1.6%,从-1.6%降到-2.0%,2015年到2017年的增速虽有改变,但也没有大幅度提升。2017年到2018年又开始出现下滑。从整体上来看,电信业务收入还处在健康平稳运行中。

图1:2010-2018年电信业务总量与电信业务收入增长情况

电信业务总量方面,从2016年开始到2018年业务总量呈现暴增的趋势。消费者对流量的需求越来越多,一方面原因可能是随着经济的增长,消费者收入、消费者对商品的价格预期出现变化,以及娱乐软件大量兴起;另一方面,随着通信技术的进步,固定互联网宽带接入光纤化,光传输网络不断扩容②,4G网络也在快速覆盖,这些都带动了互联网应用加快普及。人们用手机购物、用微信等软件进行网络视频的频率增加,网络游戏运行也更加顺畅、各种线上线下生活服务变得更加便利,这种种因素都刺激移动数据流量业务爆发式增长。2018年业务总量中移动数据及互联网业务占比最多,达到了86%,通信业能保持平稳发展得益于这两项业务,但根本原因还是流量价格的下降。

2018年国内流量漫游资费取消之后,国际漫游流量资费也在继续下调,陆续推出了大流量资费套餐、漫游资费五折等优惠服务,2018年移动流量平均资费每GB不足10元,按照每兆(元/M)价格计算的固定宽带接入平均资费,2014年是2018年的10倍还多,由此可见降费效果显著。

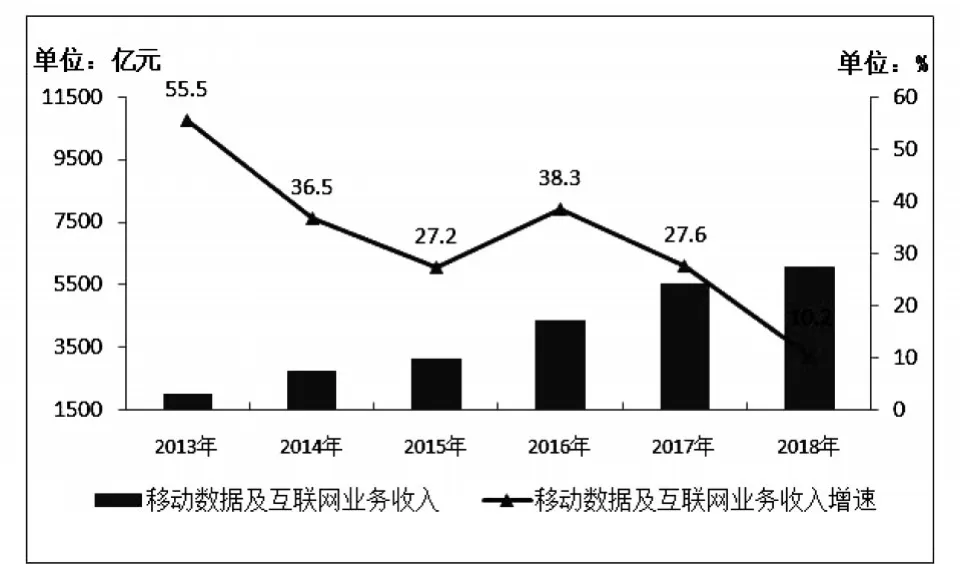

运营商融合业务快速发展,也促进了其收入的提升。如图2所示,从2013年到2018年移动数据和互联网收入占比稳步提高,增速先下降后上升,之后又下降,2017年到2018年降幅最大为17.4%。2018年移动数据及互联网业务收入6057亿元,相较于2017年的5496.37亿元增长了10.2%,在电信业务收入中占比从上年的43.5%提高到46.6%。

图2:2013-2018年移动数据及互联网业务收入发展情况

目前,光纤宽带业务的接入越来越普及,带动视频通话、家庭智能网关、IPTV③等融合服务加快发展,用户价值不断提升。随着用户价值的提升,运营商从每个客户得到的平均收入越来越多,即ARPU(Average Revenue Per User)的增加,会提升运营商收入。

“提速降费”之后,移动数据流量消费继续高速增长,如图3所示,每户每月使用的流量从2013年的0.13GB到2018年的4.42GB,6年时间增长了3300%,移动互联网DOU(每用户月均流量消费额)继续呈现成倍上升态势。2018年,移动互联网接入流量消费达711亿GB,相比于2017年的246亿GB增长了189.1%,增速较上年提高26.9%。

2018年移动互联网接入流量消费保持高速增长,主要原因是移动出行(滴滴、共享单车等)、移动支付(微信、支付宝)、移动视频直播(斗鱼、星辰、熊猫等)、餐饮外卖(美团、饿了么)等应用加速普及,这些拓展的移动互联网业务,加快融合线上线下服务,使流量消费需求明显增加。

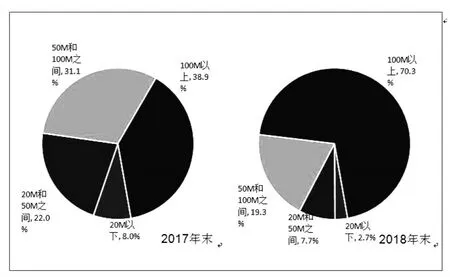

宽带用户持续向高速率迁移,固定互联网宽带接入用户的70.3%已达到100Mbps及以上,接入速率总数达2.86亿户,占比较上年末提高31.4%。2019年1月,全球知名互联网测速公司Ookla发布2018年全球网速测试的排名中,我国移动宽带下载速度为每秒3.62MB,排在全球的第49位,固网宽带下载速度为每秒10.9MB,排在全球的第18位,由此可见提速我国确实一直在进行中。

图4:2017-2018年固定互联网宽带各接入速率用户占比情况

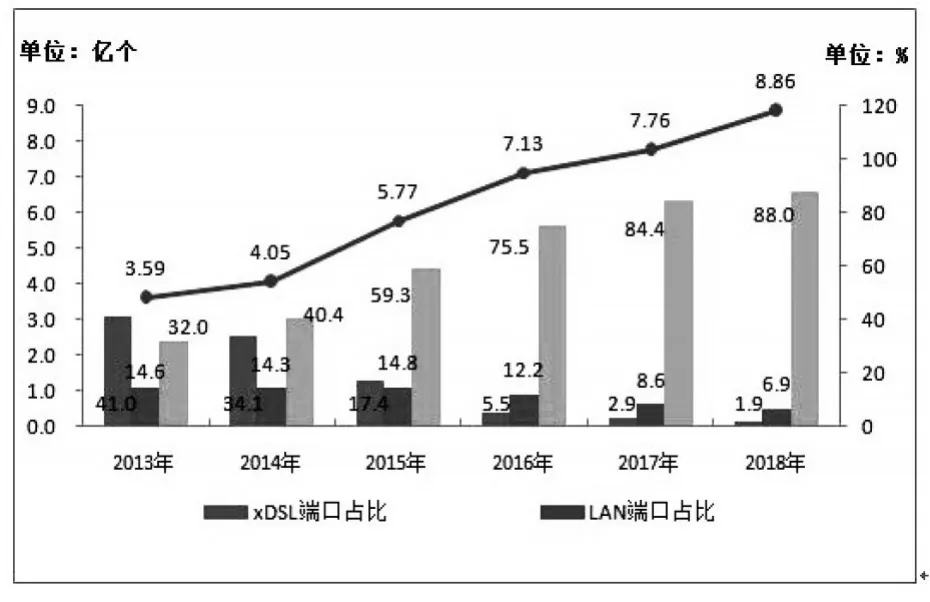

2018年,全国光缆线路总长度达4358万公里,其中新建的光缆线路长度578万公里,我国逐渐以“窄带+铜缆”向以“宽带+光纤”转变,接入层网络部署的先进理念逐渐凸显出来。截至2018年12月底,如图5所示,互联网宽带接入端口数量达到8.86亿个,相较于2017年的7.76亿个,一年之内净增1.1亿个。其中,光纤接入(FTTH/0)端口占互联网接入端口的比重由上年末的84.4%提升至88%,XDSL④端口总数降至1646万个,比上年末减少578万个,占互联网接入端口的比重由2.9%降到了1.9%,下降了1%。

图5:2013-2018年移动互联网流量及月DOU增长情况

2019年政府工作报告有关信息通信业的重要表述中提到⑤,持续推动网络提速降费,“提速”方面开展城市千兆宽带入户示范,改造提升远程教育、远程医疗网络,推动移动网络基站扩容升级,让用户切实感受到网速更快更稳定;“降费”方面中小企业宽带平均资费再降低15%,移动网络流量平均资费再降低20%以上,在全国实行“携号转网”,规范套餐设置,使降费实实在在、消费者明明白白。政府对于“提速降费”的种种要求需要运营商大力支持。

四、运营商提升业绩的外部压力及营收情况分析

(一)从理论角度分析运营商提升收入的根本方法及降费趋势

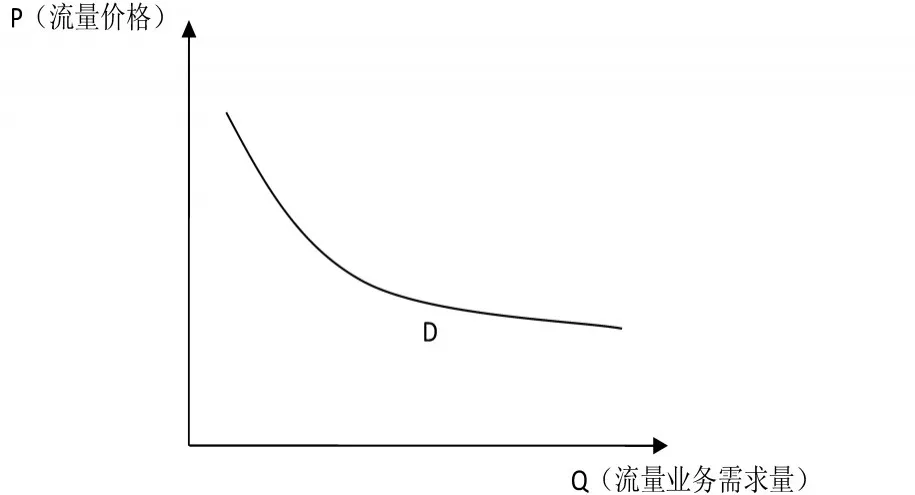

虽然电信运营商对消费者提供的流量业务有一些差别,但从本质上讲,流量仍可看作是同质化商品,即可以看作是普通商品,根据微观经济学中对普通商品的定义,需求与价格成反比,即随着流量价格的下降,流量的需求量将会有所增长。

从图6可以看出,需求曲线的斜率越来越大,曲线的斜率反映需求价格弹性,Ed=-(△Q/Q)/(△P/P)=流量业务需求量变动率/价格变动率,Ed越小,需求曲线越陡峭,Ed越大,需求曲线越平缓,P乘以Q就是运营商的收入。此时曲线D可以很好地和需求价格弹性匹配。

图6:需求曲线图

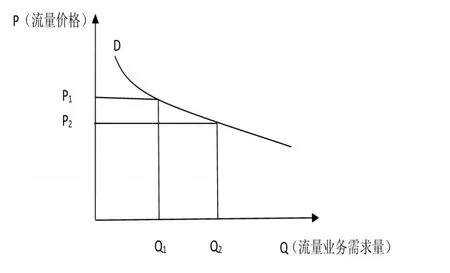

从短期来看,降费会立即带来需求量的增加,此时流量业务的需求是富有弹性的,Ed>1,表示需求量的变动率大于价格的变动率,即价格稍有变动,需求量就会立即变化,如图7所示,价格为P1时,流量需求量为Q1,价格下降到P2时,流量需求量为Q2,可以看出P2乘以Q2的面积即收入大于P1乘以Q1,短期的降价可以给运营商带来收入,薄利多销还是可行的。

图7:需求曲线图

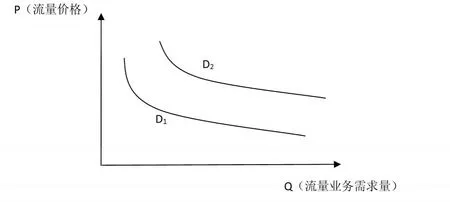

但从长期来看,一方面,移动互联网的快速发展,使用户体验不断改善,而且随着各类应用软件大量兴起,种种外部环境使得消费者的潜在流量需求得到释放,使原来的需求曲线向右移动,如图8所示。

图8:需求曲线图

另一方面,虽然人们对流量的需求增加,但却不愿意为增加的流量需求支付额外的钱,此时的流量可以看作是缺乏弹性的商品,Ed<1,表示需求量的变动率小于价格的变动率,即需求量对价格变动的反应不是很敏感。如图9所示。

图9:需求曲线图

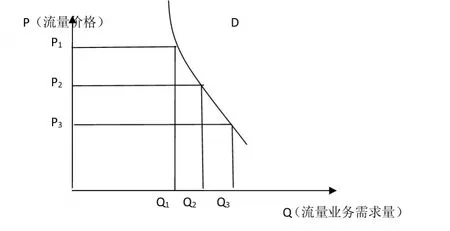

缺乏弹性的商品收入和价格成正比,从图9可以看出,价格从P2下降到P3,流量需求从Q2增加到Q3,但没有同比例增加或者是大于价格的变动程度,P3乘以Q3即收入小于P2乘以Q2。人们已经形成的流量需求很难抑制,所以从长期来看,运营商想要得到收入的增加,似乎唯一的办法就是涨价,当价格从P2上升到P1时,流量需求从Q2减少到Q1,P1乘以Q1即收入大于P2乘Q2。

所以长期来看,运营商想要提升收入光靠打价格战是不行的。

由此可见,运营商应对“提速降费”政策的根本办法是提高价格,但国内三大运营商为什么都没有这么做呢?

运营商曾经推出了夜间流量套餐,引来一片唏嘘,消费者认为这不是真正的“提速降费”,因为很少有人在后半夜上网;工信部副部长在国务院政策例行吹风会上表示,对于“假宽带”或“共享宽带”的问题,将严厉打击,保护消费者权益;考虑到网速质量是上行速度决定的,电信所谓的50M或者100M根本达不到,上行速度也就4M左右,用户体验很差。所以可能考虑到社会舆论、政府导向、用户体验等因素,几乎没有运营商选择提高资费,它们的业绩压力进一步凸显。

消费者和商户之间往往存在着讨价还价的过程,但运营商和它的用户之间就比较特殊了,运营商降费是政府要求的,不得不降,用户的日常工作学习也离不开流量,所以此时的需求曲线和供给曲线同时移动,如图10所示。

图10:需求供给曲线图

早在2014年,全国大部分地区已经建立广泛成熟的4G网,4G网络的频谱效率远高于2G、3G。因此相对于需求,流量业务已经存在了过剩的产能,所以在需求曲线和供给曲线同时移动时,供给曲线的移动幅度要大于需求曲线的移动幅度,如图10所示,均衡点由E1移动到了E2,价格由P1下降到了P2,所以,即便政府不要求降费,在这种供过于求的形势下,流量资费下降也是必然。这种情况下,运营商想要提升业绩更是难上加难。

(二)三大运营商营收情况分析

近年来,国内3家运营商(目前是4家,新增了中国广播电视网络有限公司)流量资费年降幅均超过了30%,2017年中国联通开展了2I2C业务,与互联网企业开展合作项目,通过这种方式以及后来推出的不限流量套餐业务使资费降幅超过了70%。紧接着,移动、电信纷纷降低流量资费,但新增4G用户数量却越来越少,运营商们的竞争日益激烈,降费趋势已成加速态势。降费之后,三大运营商整体的盈利情况可能就不太乐观了。

如表1所示,2015年至2018年,平均资费逐年下降,降幅最大的是2015年到2016年,每MB下降了0.027元,需求价格弹性先上升,后下降。2016年到2017年需求价格弹性变化了0.32,相比于2015年到2016年的0.42减少了0.1,所以需求—价格曲线向右移动的同时也向下移动了。根据上文需求价格弹性的公式,在同等价格水平下,△Q变小了,所以2016年到2017年价格弹性的涨幅变小,但整体还是上升的趋势。2017年到2018年,需求价格弹性下降了0.68,主要原因是运营商推出了不限量套餐业务,消费者无需为新增的流量付费,需求得到了满足,于是价格变高还是变低,消费者都不那么敏感了。

表1:国内三家运营商流量业务平均资费及需求价格弹性

2015年至2018年间,如表2所示,中国移动的净利润(除税后盈利/亏损)增长平稳,2019年最终净利润还不知晓,但从中国移动公布的2019年9月份的净利润来看,预计2019年的净利润会和2018年持平或比2018年有所增长。根据上文的模型,中国移动的需求—价格曲线在2015年到2017年是比较平缓的,2018年的营业额按照当时的人民币对港币的汇率⑥计算略有下降,所以2017年到2018年曲线的斜率稍有变化。整体来看,中国移动受“提速降费”影响不大。实际上,运营商的收入主要来源于两个方面:ARPU和用户规模。中国移动2019年上半年总用户达到9.35亿,除偏远地区覆盖不到或者手机不支持外,几乎都是4G用户。

表2:中国移动(00941)主要财务指标 币种:人民币单位:百万元

如表3所示,中国联通的营业额整体上小于中国移动和中国电信,营业额虽有波动,但还算平稳。2015年至2016年的净利润堪称断崖式下跌,因为中国联通的用户规模不如中国移动和中国电信,一旦降费,利润必然下降。截至2019年上半年,中国电信的移动用户数是3.30亿,中国联通的移动用户数是3.25亿,所以想要“薄利多销”还是要先吸引用户以及之后的业务创新。中国联通需求—价格曲线2015年到2016年比较陡峭,2016年之后趋于平缓。

表3:中国联通(00762)主要财务指标 币种:人民币单位:百万元

中国电信的营业额增长也是很平稳的,如表4所示,2015年至2016年净利润下降,但下降幅度没有中国联通那么大,2016年到2018年逐渐上升。中国电信的需求—价格曲线2015年到2018年都是比较平缓的。

表4:中国电信(00728)主要财务指标 币种:人民币单位:百万元

如表5所示,三家运营商的收入增长率从2015年到2017年连续上升,业务量增长的比较快。2017年到2018年收入增长率下降,可能原因是用户数量已达到饱和,增长的比较缓慢,再加上国家要求降费之后,用户愿意为新增的流量需求支付的意愿比较低,所以其DOU(每用户月均流量消费额)比较低。

表5:国内三家运营商收入增长率及净利润率

运营商的重要业务之一就是流量,降费必然会带来挑战,国企可以进行混改,借鉴新加坡的淡马锡模式,把民营企业作为市场末端的抓手,承包给他们前端业务销售和后端网建的工作。

有专家预计2020年运营商的流量增长会到达巅峰,之后变化可能微乎其微。对于运营商来说,已经没有降费的空间了,运营商如何能在此基础上做到量收齐增,值得深思。短期内可能会“薄利多销”,但从长远来看,运营商想要从基础电信方面获得收益比较困难,必须探索新的领域,发现新的收入来源,把握自家端到端的生态掌控力,聚焦重回生态中心的目标,去迎接数字中国的到来。

五、结尾

2020年爆发的新冠肺炎疫情使得市场需求放缓,许多企业面临破产倒闭的压力,但是从中国电信(00728)、中国联通(00762)公布的一季度报表中可以看到,它们的净利润和上年一季度相比变动不大,甚至有所增加。其实这也不难理解,此次疫情在春节爆发之后,全国大部分居民自行居家隔离,打游戏,观看在线视频、短视频、直播,参与客厅娱乐等时长增加,线上办公、网上授课等工作学习方式更是拉动了通信行业的流量业务需求,受春节以及疫情之下的假期延长影响,国内全网用户在线时长相比春节前提升了21%,提升幅度显著,通信行业的营业收入大幅提升。

疫情迟早会过去,春节每年也只有一次,运营商想要长久的盈利,最终还是要创新新的业务模式、营销模式、寻找其他收入来源。对通信行业来说,它的核心驱动要素就是用户数和使用时长,但由于移动网民数量呈边际递减的状况,“抢用户”这种传统的粗放增长模式已不在适用,运营商想要提升营业收入,需要向商业变现价值的精细化运营模式转型,想办法提升用户上网时长,让用户付费意愿持续提升。

深化“提速降费”、支撑转型升级、为消费者提供优质服务、促进经济转型发展是运营商的时代使命,即便会遇到诸如缺乏技术、资金、创新的营销模式等问题,但是在这样的时代使命下,相信运营商定能克服困难,勇往直前。

注释:

①比较不同通信系统的有效性时,单看它们的传输速率是不够的,应该看这样的传输速率所占信道的宽度所以真正衡量数字通信系统传输效率的应该是单位频带内的码元传输速度。

②光传输中的扩容是指由于某地区业务量增大,需要在原有网络中增加新的站点时,将相邻站点的光纤断开,把新站点增加进来。

③交互式网络电视,是一种利用宽带网、集互联网、多媒体、通讯等技术为一体,向家庭用户提供包括数字电视在内的多种交互式服务的崭新技术。

④是各种类型DSL(Digital Subscriber Line)即数字用户线路的总称。

⑤来源于2019年政府工作报告

⑥新浪财经公布的2018年12月31日三大运营商营业额及净利润时采用的币种是港币,本文为便于比较,采用中国人民银行官网上公布的2018年12月28日港币对人民币的汇率(1港币=0.87620人民币)进行了折算。

⑦2015年受电信业营改增影响,收入增幅为-1.2%,若还原为原口径,估算增超过5%。