从需求收入弹性的视角分析中国乘用车市场

2020-03-30国家信息中心赵君怡

文/ 国家信息中心 赵君怡

本文从需求的收入弹性这一经济学理论出发,构建了乘用车需求的收入弹性模型,分阶段测算了2003-2019 年间中国乘用车市场需求的收入弹性系数。发现随收入提升、乘用车普及,中国乘用车市场需求的收入弹性逐步下降,收入对乘用车消费的促进作用在逐步减弱。但是,在2018-2019 年乘用车销售负增长的形势下,总体收入水平对乘用车销售的解释能力被削弱,收入的结构性差异对乘用车消费的影响更大,为市场研究和政策制定提供了理论基础。

引言

在中国经济快速发展、居民收入稳步提升的背景下,中国乘用车市场也历经了二十多年的快速增长。乘用车消费需求与宏观经济、居民收入高度相关,经济形势变化会导致居民收入变化,进而带来其消费预期和消费能力的变化,从而影响消费行为,包括乘用车消费。可见,宏观经济变动引发的消费者收入变动与乘用车消费之间存在关系,但关系如何,需要研究。

需求的收入弹性

消费品的消费量与居民收入之间的关系一般用需求的收入弹性来衡量。需求的收入弹性是指在一定时期内,消费者消费某种商品或服务的数量随其收入变动的反应程度,用弹性系数来衡量。需求的收入弹性是在消费者偏好不变,所消费商品本身价格及相关商品价格不变的前提假设下,分析该种商品或服务需求量对收入变动的反应程度,即在价格和其他因素不变的条件下,消费者收入变化而引起的需求变化。可用如下公式表达:

需求的收入弹性=

需求量变动的百分比/收入变动的百分比

商品类型不同,需求的收入弹性亦有不同,有以下几种情况:1)普通商品的需求收入弹性大于0,小于1。即收入增长,普通商品的需求量也会随之增加一定的百分比。2)高档商品或奢侈品的需求收入弹性大于1。即收入增长,高档商品需求量的增长幅度会大于收入的增长幅度。3)低档商品的需求收入弹性小于0,其需求随收入增长而降低,即当收入增加时,消费者会放弃低档商品,从而转向普通商品或高档商品。

中国乘用车消费需求的收入弹性研究

(一)乘用车市场的需求收入弹性

需求收入弹性的本质是在价格和其他因素不变的条件下,消费者因收入变化而引起的需求变化。乘用车作为耐用大件消费品,其消费需求与消费者的消费能力、消费预期息息相关,而影响这两者的,就是消费者收入。一方面收入水平代表了消费者的消费能力,另一方面,收入的多寡、变动会影响消费者的消费预期。因此,研究消费者购车需求与收入变动是必要的。

国内外已有文献对汽车需求的收入弹性做了研究。Hymans(1970)利用1954 年1 季度到1968 年4 季度的数据构建了汽车需求模型,用收入和价格来解释乘用车的需求变动。Hymans 测算出的美国乘用车需求的长期收入弹性为1.02,这表明在这一阶段的美国,汽车对于消费者来说是一个普通商品,需求随着收入的增长而同比例增加。陈道平和刘伟(2005)选取2001 年1 月至2004 年12 月的月度数据构建模型,分析了汽车月度需求与居民收入之间的关系,研究表明消费者滞后2 期的收入对汽车月度需求有显著影响,收入的需求弹性为1.19,这表明在2001-2004年间,消费者收入与购车需求存在正相关关系,且汽车对普通城市家庭来说是一种奢侈品。

(二)中国乘用车消费需求收入弹性的实证研究

中国加入WTO,汽车产销全面融入世界汽车工业体系,乘用车开始进入家庭。因此,为了研究中国消费者收入与乘用车消费的关系,以及长期的乘用车需求收入弹性,本文除研究2003 年至今的情况,还将分四个阶段分别探究不同阶段下中国乘用车消费需求收入弹性的变化:1)2003 年1 季度到2009年4 季度,这一阶段乘用车进入家庭并开始快速普及;2)2010 年1 季度到2014 年4 季度,这一阶段是中国乘用车市场发展的新阶段,因为在2009 年,中国汽车全年产销量首次超过美国,跃居世界第一,中国开始向汽车大国稳步迈进;3)2015 年1 季度到2017 年4季度,这一阶段中国经济进入发展新阶段,2015 年中国人均GDP 达到8016美元,进入后中等收入阶段,开始向高收入国家迈进;4)2018 年1 季度到2019 年3 季度,这一阶段乘用车市场千人保有量达到150,销售迎来21 年来的首次负增长,乘用车市场进入了需求平台期。

1、长期乘用车需求消费

本数据选取及处理:本文选取2003 年1 季度到2019 年3 季度的数据作为分析对象,包括乘用车消费需求量和消费者收入两个变量。乘用车消费需求量采用乘用车内需量代替,即国内销售,包括国内批发叠加净进口,代表全国对乘用车的总需求,数据来源于国家信息中心。消费者收入采用城镇居民实际人均可支配收入,数据来源于国家统计局。

实证模型:本文将从需求收入弹性的公式出发,公式如下:

经过数学推导,最终得到乘用车需求弹性的表达式:

公式(2)可用于乘用车需求弹性的实证测算,即

其中,Carsales 为乘用车消费需求量,即乘用车内需量,Income 为消费者收入,即城镇居民实际人均可支配收入,收入Income 的系数a 为乘用车需求的收入弹性。

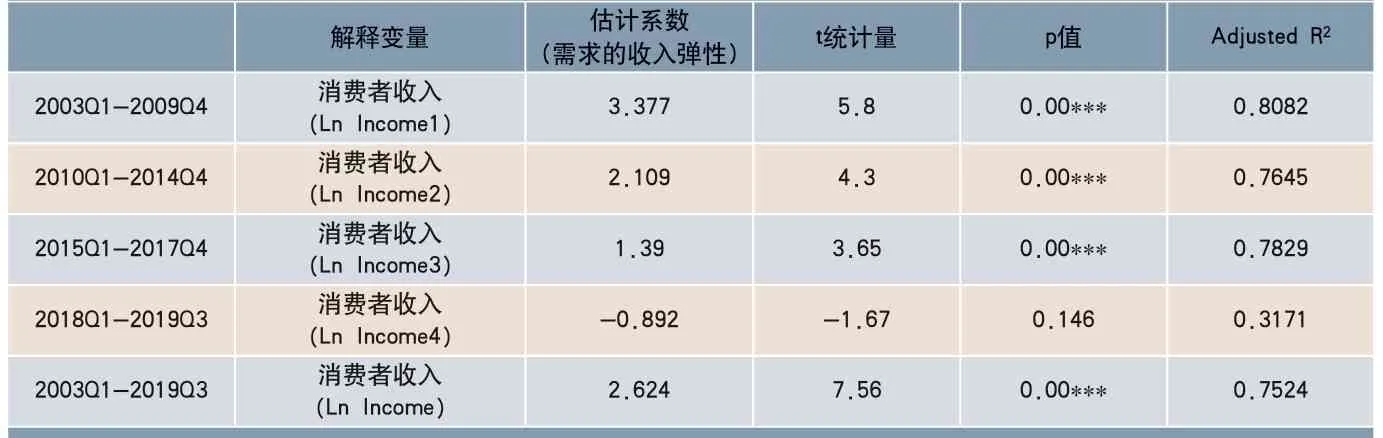

为避免伪回归的问题,本文对各变量(时间序列)进行了单位根检验,以保证拟合的序列为平稳序列,并基于公式(3)建立5 组回归方程,拟合结果如表1 所示。

拟合结果显示,2003Q1-2009Q4组、2010Q1-2014Q4 组、2015Q1-2017Q4 组、2003Q1-2019Q3 组方程的解释变量消费者收入都通过了显著性检验,这四组组方程的拟合度分别为R2=0.8082、R2=0.7645、R2=0.7829和R2=0.7524,拟合度都相对较高。

2018Q1-2019Q3 组方程解释变量消费者收入未通过显著性检验,拟合度也较低。这表明在乘用车市场销售负增长的形势下,总体收入水平对乘用车消费的解释能力被削弱了。

表1 多元线性回归方程估计结果1

从需求收入弹性的视角分析中国乘用车市场

基于乘用车消费需求收入弹性的实证分析,可以获得三点结论:

第一,长期看,中国消费者收入与乘用车销售间存在正相关关系,收入增长对乘用车消费具有促进作用。在2003 年到2019 年间,中国乘用车消费需求的收入弹性为2.62,即收入每增长1%,乘用车消费需求会增加2.62%,这表明乘用车对于中国城市家庭消费者来说是一种高档商品。收入的增长会提升消费者的购买信心和购买能力,从而促进乘用车消费需求的释放。

第二,随收入提升、乘用车普及,中国乘用车消费需求的收入弹性逐步下降,收入增长对乘用车销售的促进作用在逐步弱化。2003-2009 年间,中国乘用车刚刚开始普及,到2004 年,中国乘用车千人保有量也只有10 辆/千人。在此阶段,乘用车普及率极低,乘用车需求的收入弹性达到3.377,居民收入增长对乘用车消费的促进作用较大。2010-2014 年间,中国进入汽车年销量全球第一的新时代,乘用车普及率提升,乘用车需求的收入弹性也降到2.109。2015-2017 年间,中国人均GDP 超过8000 美元,进入后中等收入阶段。随着居民收入稳步提升、乘用车千人保有量持续增加,乘用车需求的收入弹性进一步下降到1.390。可见,随着居民收入的持续增长、乘用车在城市家庭中的持续普及,乘用车作为高档商品的属性在持续淡化。后续,随我国向高收入国家迈进,乘用车的普及还将继续,乘用车消费需求的收入弹性亦将持续下降。

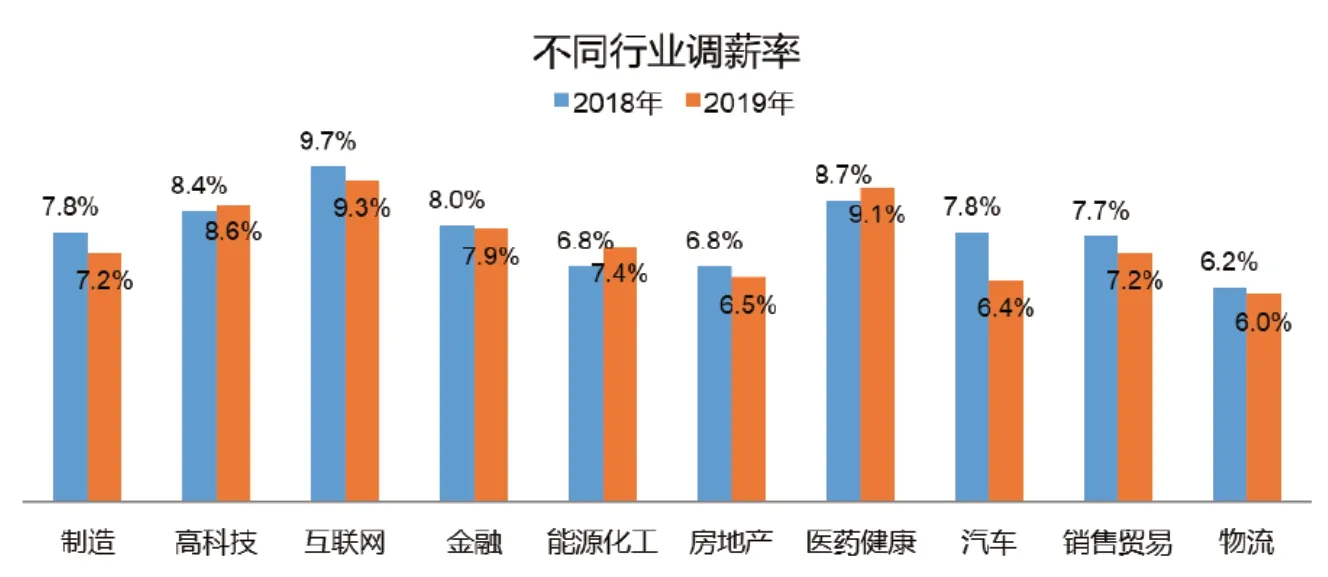

图1 2018-2019年不同行业调薪率

表2 不同行业调薪率变动及就业人员占比情况

第三,2018-2019 年间,中国乘用车市场销售出现负增长,这种负增长是经济结构性变化带来的,消费者收入和乘用车消费间的关系则更为复杂,总体收入对乘用车消费的解释能力被削弱,收入的结构性差异成为影响乘用车消费的关键。

2018 年以来,国家出台了多项宏观调控政策,作用到不同行业,也带来了不同的影响:房地产调控政策对房地产业和建筑业有所冲击;环保治理的相关政策对制造业、物流业等行业影响较大,尤其是为符合环保要求而导致的合规成本上升,部分中小企业被限产,甚至关停;去杠杆则对金融行业有所拖累。此外,资本寒冬也为此前火热的互联网行业降了温。但另一方面,在供给侧结构性改革、科技创新驱动发展的战略背景下,高科技、医药健康等行业则呈现出蓬勃发展的态势。图1 所展示的不同行业的调薪率也可看出,2019 年,受环保治理影响较大的物流业、制造业,受房地产调控政策冲击较大的房地产业(含房地产建筑),和受去杠杆拖累的金融业,其2019 年调薪率都低于2018年。但高科技、医药健康等发展势头强劲的产业,2019 年薪酬涨幅则进一步扩大。不同行业受影响不同,其行业发展及预期亦有不同,从而导致员工薪酬和预期的变动,影响到从业员工的消费能力和消费预期,进而影响其购车行为。

2019 年,受政策冲击的制造业、物流业、房地产业(含房地产建筑)和金融业调薪率分别下降0.6%、0.2%、0.3%和0.1%,受资本寒冬影响的互联网业其调薪率下降0.4%;反之,受国家发展战略利好的高科技和医药健康行业调薪率分别上涨0.2%和0.4%(见表2)。从城镇各行业就业人员分布来看,受政策冲击较大的制造业、房地产业(含房地产建筑)、物流业、金融业、互联网业等行业的从业人员占比高达53.9%;而高科技和医药健康等强势发展的产业的从业人员占比不足8%(见表2)。因此,即使高科技、医药健康等行业发展势头良好,从业人员收入高、预期好,利好购车消费,但这种利好也仍无法抵消低迷行业从业人员所减少的汽车消费。因此,在2018-2019 年经济结构性调整下,行业分化所导致的收入变动及预期变动对乘用车消费的综合影响是负向的。

综合以上,2018-2019 年乘用车销售的负增长是居民收入的结构性差异带来的,乘用车消费与居民收入之间仍存在正相关关系,但是总体收入水平对乘用车销售的解释能力被削弱了。

总结

本文分阶段测算了2003-2019 年间中国乘用车市场需求的收入弹性系数,发现随收入提升、乘用车普及,中国乘用车市场需求收入弹性呈现逐步下降的态势,收入对乘用车消费的促进作用在逐步减弱。但是,在2018-2019年乘用车销售负增长的形势下,总体收入水平对乘用车销售的解释能力被削弱,收入的结构性差异对乘用车消费的影响更大。以上分析对解释和预判乘用车市场表现、确定宏观政策导向、引导汽车市场稳定有序发展都有良好的启示和借鉴意义。