连锁零售上市公司经营绩效影响因素分析*

2020-03-30郭伟姚凯

郭 伟 姚 凯

(1安徽商贸职业技术学院工商管理系 安徽芜湖 241002;2复旦大学管理学院 上海 200433)

连锁零售企业是现代市场经济中各国和地区零售业发展所采用的一种最普遍的经营模式,它对于国民经济的发展,带动相关产业的进步方面都起着至关重要的作用.截至2018年底,连锁零售企业销售额已经达到全部GDP的41.44%的比重,说明连锁零售企业在中国的发展势头非常迅猛.与此同时,连锁零售企业的发展也存在着一些亟待解决的问题,尤其是连锁零售上市公司,问题更为严重,比如资产负债率过高,盈利水平相对较低,造成连锁零售上市公司绩效有下滑的趋势.因此,深入分析造成连锁零售上市公司绩效有下滑的原因,对于连锁零售上市公司绩效的提高和可持续发展有着重要的实践意义.

1 理论分析与研究假设[1-2]

1.1 资本结构

当前,连锁零售上市公司的资本结构比较不太合理,太重的经济负担落在他们的肩上,现实中也的确出现了连锁零售上市公司由于债务过重濒临财务危机甚至是破产的局面.因此,资产负债率过高给企业带来的负面影响可想而知.因此,第一个研究假设被提出:

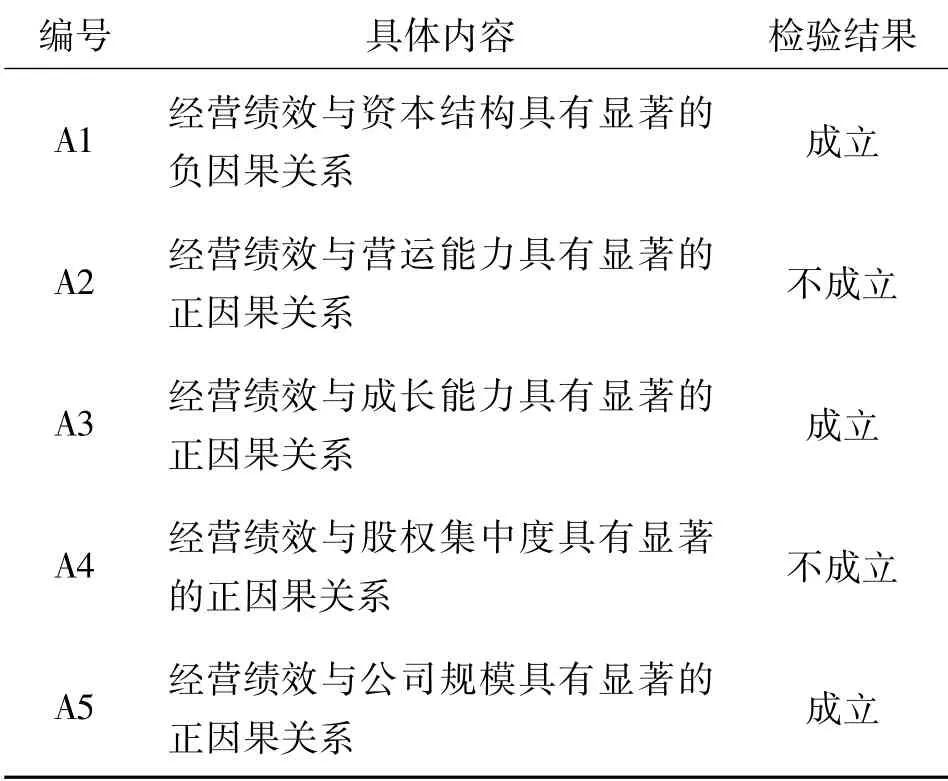

A1:经营绩效与资本结构具有显著的负因果关系

1.2 营运能力

营运能力强的企业,这就表明企业财务状况是良好的,那么就拥有很多的资信抵抗各种风险,那么企业就越可能进行各种生产运营,对企业的长远发展是比较有利的.营运能力强的零售企业,随之相对应的应收账款周转率也会提高了起来,那么企业的长期价值也会得到提高.因此,第二个研究假设被提出:

A2:经营绩效与营运能力具有显著的正因果关系

1.3 成长能力

近几年的零售消费总额增长迅猛,因而连锁零售企业成长性都比较高.高成长企业,它的一个明显的特征就是发展速度快,增值能力比较明显,给企业带来的利润一般都相当可观,所以很多企业都是追求高增长,因为可以在较短的时间内获得较高的经济收益.因此,第三个研究假设被提出:

A3:经营绩效与成长能力具有显著的正因果关系

1.4 股权集中度

股权集中度越高,由于股东拥有公司的股份比重很高,那就不太可能被其他企业吞并或者收购,那么公司股权就会牢牢攥在那些大股东的手里.他们由于看到自己的盈利前景,很可能会继续加大手中的股票量,这样一来,企业的经营绩效就有可能得到进一步的提高.因此,第四个研究假设被提出:

A4:经营绩效与股权集中度具有显著的正因果关系

1.5 公司规模

随着企业规模扩大,规模经济便会产生,那么企业生产成本降低的概率也会提高,必然利润就会增加.规模大的企业,它们的生产能力就会提高,生产效率也会随之得到改进,而且大规模的公司由于设施完善,空间广阔,资金充足,更容易引进一些高层次的技术人才和管理人才,这对于企业的业绩提高具有一定的促进作用.因此,第五个研究假设被提出:

A5:经营绩效与公司规模具有显著的正因果关系

2 研究设计

2.1 样本选取与数据来源

根据一定的选择标准和中国连锁经营协会资料,筛选出43家连锁零售上市公司,剔除ST等业绩异常的公司,最后选定40家连锁零售上市公司作为研究对象,有效区间为2016-2018年,总计120个样本单位数.文章的数据来源于WIND数据库、巨潮资讯网以及上市公司的年报.

2.2 变量选择与定义

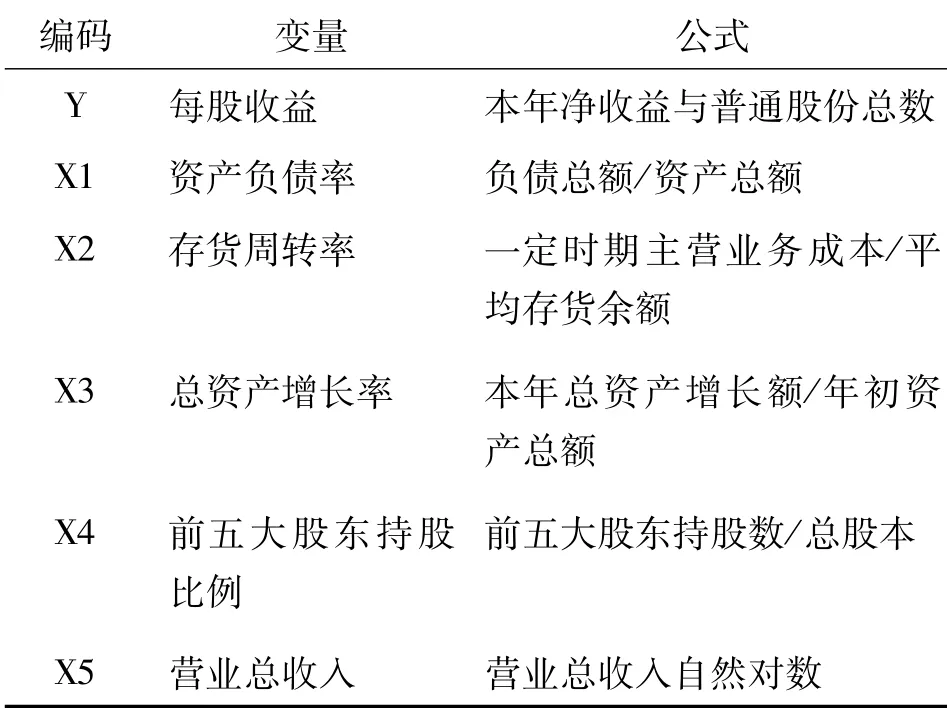

根据相关文献研究梳理,选择每股收益作为文章的因变量,选择资产负债率、存货周转率、总资产增长率、前五大股东持股比例、营业总收入作为自变量.变量的具体定义见表1.

表1 变量定义表

2.3 模型构建

根据文献研究和文章的研究实际,把每股收益作为因变量(Y),把资产负债率(X1)、存货周转率(X2)、总资产增长率(X3)、前五大股东持股比例(X4)、营业总收入(X5)作为自变量来建立回归模型.

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+ε

其中,β0,β1,β2,β3,β4,β5为回归系数,ε为随机误差.

3 实证分析

3.1 描述性统计

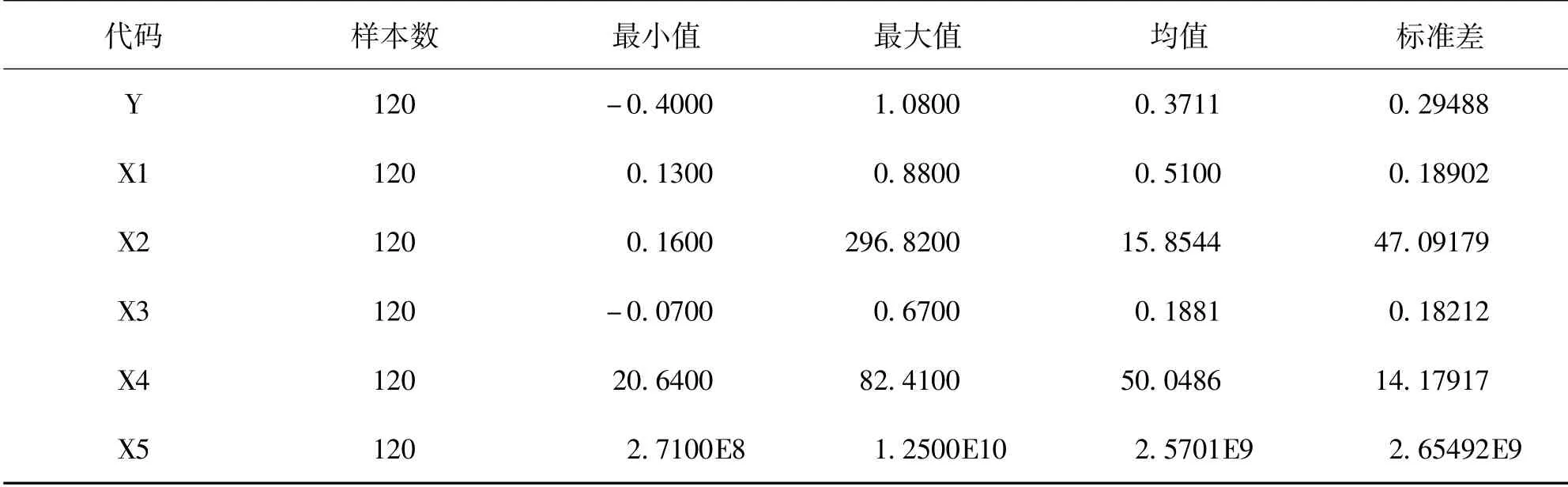

由表2可见:存货周转率不同的公司差别巨大;总资产增长率不同的公司差异也较明显,甚至还出现负值的情况;另外前五大股东持股比例也是不同的公司差异巨大,证明很多公司股权集中度有着明显的不同.

表2 多变量统计

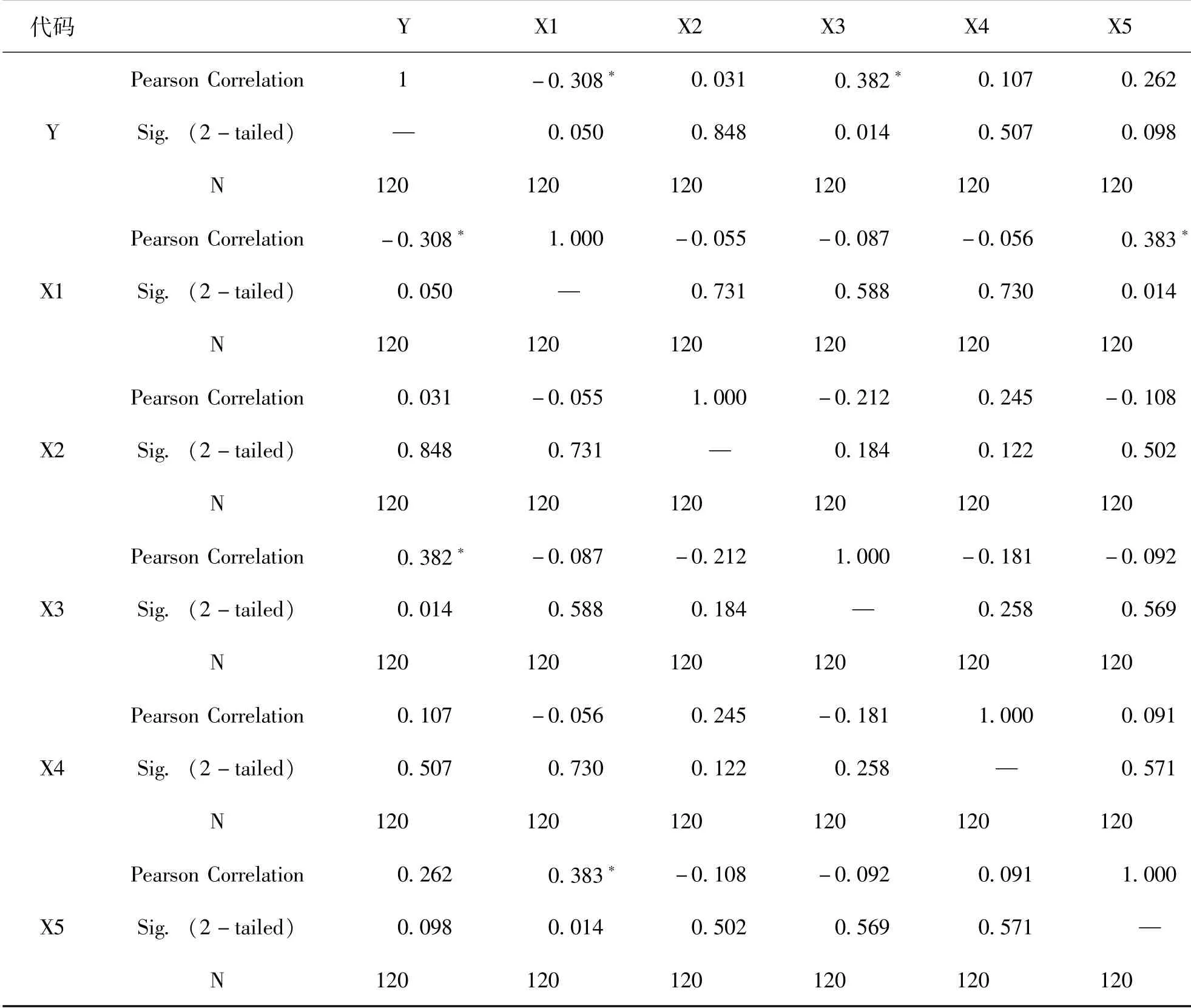

从表3可知,因变量每股收益(Y)除了和自变量存货周转率(X3)相关性不高以外,和自变量资产负债率(X1)、总资产增长率(X2)、前五大股东持股比例(X4)、营业总收入(X5)相关性尚可,因此,比较适合做回归分析.

表3 相关性分析

3.2 回归分析

从表4可知,R值为0.662,表明模型的拟合度还是比较高的,模型和数据的匹配效果效果尚可,且DW值为1.671.证明模型的因变量和自变量的自相关性不高.

表4 模型摘要

由表5可知,F值是5.458,大于1.96,p值是0.001,小于0.05.拒绝方程所有系数全部为0的原假设,证明方程至少有一个系数不为0,即线性关系存在.

表5 方差分析表

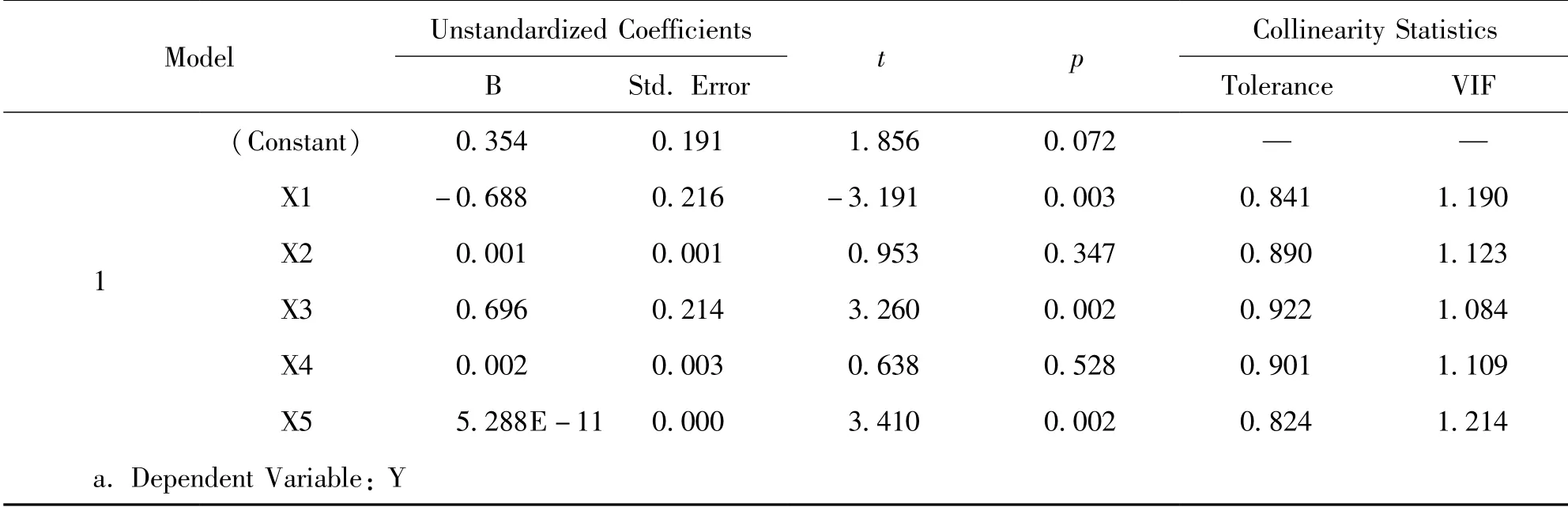

表6显示,自变量存货周转率(X2)、前五大股东持股比例(X4)这两个指标与因变量(Y)并不存在显著的线性关系,另外三个自变量资产负债率(X1)、总资产增长率(X3)、营业总收入(X5)与因变量(Y)存在显著的线性关系.VIF的值全部是在1~2之间,意味着自变量之间并不存在明显的多重共线性关系.

表6 回归系数表

3.3 实证结果分析

通过前述相关性分析和回归分析可以看出,自变量存货周转率(X2)、前五大股东持股比例(X4)这两个指标在显著性水平为0.05的条件下没有统计学意义;另外3个自变量资产负债率(X1)、总资产增长率(X3)、营业总收入(X5)这两个指标在显著性水平为0.05的条件下具有统计学意义,检验结果见表7.

表7 假设结果汇集

4 结论与建议

4.1 研究结论

运用多元线性回归模型和SPSS 16.0软件对其经营绩效的影响因素进行实证分析,结果表明:经营绩效与资本结构具有显著的负因果关系;经营绩效与成长能力具有显著的正因果关系;经营绩效与公司规模具有显著的正因果关系;经营绩效与营运能力之间不存在显著的线性关系;经营绩效与股权集中度之间不具有显著的线性关系.

4.2 对策建议

(1)降低流动负债率.当前,连锁零售上市公司由于存在较高的流动负债率使得公司财务风险出现的概率会变得很大,如果外部环境变化剧烈,企业很有可能会面临破产的局面[3-5].因此,连锁零售上市公司应该把流动负债率降到最低的程度,这样一来,公司的财务风险就会降低,日常生产运营就会得到保障,当然企业业绩自然就会提高上来了.

(2)提高成长能力.一般来讲,成长能力强的公司,它的发展速度肯定很快,而且能在较短时间内给企业创造较多的利润.当今,第三产业发展迅猛,连锁零售行业作为其中的代表,发展势头也是良好,所以各大企业应该要不失时机的提高企业的成长能力[6-7],让包括引进先进的技术设备和一流的服务、技术、管理人才,让企业的投入产出效率迅速增加,从而最终增加综合业绩.

(3)扩大公司规模.随着企业规模扩大,规模经济便会产生,那么企业生产成本降低的概率也会提高,规模大了,就能够带来规模经济优势,实行低成本领先战略,必然利润就会增加.规模大的企业,它们的生产能力就会提高,生产效率也会随之得到改进[8-9],大规模的公司由于设施完善,空间广阔,资金充足,更容易引进一些高层次的技术人才和管理人才,这对于企业的业绩提高具有一定的促进作用.因此适度扩大规模是企业能够提高绩效和可持续发展的有效途径.