复合泊松需求与库存约束下零售商消费信贷政策研究

2020-03-28经有国

经有国,刘 震,宋 楗

(昆明理工大学 管理与经济学院,云南 昆明 650093)

在2013年到2017年的5年时间里,我国消费金融迅速发展,除去住房贷款的消费信贷余额规模增速一直保持在20%以上,年均复合增长率达到了24.7%。2017年的消费信贷余额更是达到9.6万亿元,同比增长62.2%,呈现爆发式增长。据预测,未来几年我国消费信贷余额的增速仍将以年均30%以上的增速扩张,预计2018年消费信贷余额达到13.19万亿元[1]。消费金融之所以有如此规模,是因为在宏观层面,我国2017年社会消费品零售总额36.62万亿元,绝对规模保持增长趋势;而微观层面,持牌消费金融公司、电商平台、P2P平台、分期购物平台纷纷发展消费信贷业务。消费信贷无疑推动了产品销售,但是也增加了企业的成本支出(固定成本、信贷补贴以及业务成本),因此零售企业必须合理决策消费信贷政策的实施与否以及信贷补贴水平。

卖方消费信贷是通过供应链企业(制造商和零售商等)与金融机构(包括商业银行和相关金融公司)合作开展的允许消费者以分期付款的形式购买产品,先由金融机构支付零售商货款,再由消费者分期偿还银行贷款的信用销售模式。目前,国内对于消费信贷的研究主要集中于如何影响消费[2-3]、对经济增长提质增效的传导关系[4-5]以及借贷风险的控制[6]。区别于上述研究,杨蓬勃等[7]基于实证分析发现在农业信贷方面低层次需求的农户对农资赊销可得性较高,并且农资赊销能有效缓解农户流动性约束。而汽车信贷方面,Li等[8]以绿色汽车补贴计划会增加政府财政负担为背景,检验了新能源汽车信贷计划和公司平均油耗管制(双重信贷政策)的有效性,研究表明双重信贷政策能有效地促进新能源汽车的发展。与上述研究不同,而本文基于零售商视角对实施消费信贷政策的条件和最优补贴水平进行考察,旨在从更加微观和具体的层面对消费信贷实施展开研究。

在有关复合泊松需求的研究中,主要集中在库存控制领域[9]。例如,Bijvank等[10]讨论了具有复合泊松需求的基本库存模型,并提出了确定基本库存水平的近似方法。在此基础上,Kouki等[11]通过开发一个递归公式实现了完全拒绝和部分拒绝情况下,更一般的复合泊松需求过程的最优成本驱动下基本库存策略计算方法。此外,易东波等[12]考虑碳排放约束下企业在不同碳政策下如何进行生产库存决策以实现总成本最小化目标。本文区别于上述研究,通过描绘市场上消费者的到达和购买行为来影响零售企业的销售策略,同时结合库存约束条件对零售商实施消费信贷的相关问题进行分析。

消费信贷的相关文献往往从宏观层面或实证角度展开研究,忽略了消费者购买以及零售商销售受到的限制条件,通过考虑零售商在复合泊松需求和库存约束条件下的收益情况,分别对始终实施、始终不实施和择时实施3种消费信贷政策进行考察。综合来看,区别于已有研究,本文从支付能力和感知价值两个维度刻画消费者的购买行为,零售商产品销售量不仅与市场需求有关,同时也受到期初库存量的约束。通过以实施消费信贷政策的固定成本、期初库存量、销售周期以及消费信贷补贴为关键指标,刻画了零售商在不同条件下的利润函数,研究零售商实施消费信贷政策的条件,并为企业实践提供理论指导。

1 问题描述与符号假设

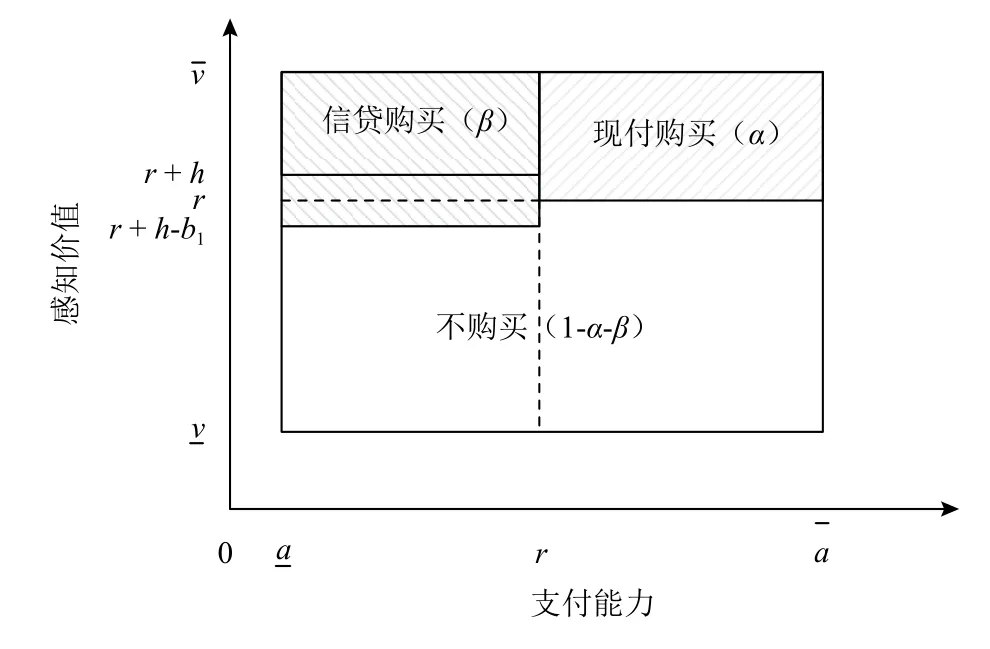

研究单个零售商通过与外部金融机构合作实施消费信贷政策的情形。消费者的到达过程服从泊松分布,并且其购买类型受到支付能力和感知价值影响,因此消费者到达并且购买的行为服从复合泊松分布。零售商在一个销售季节中受到自身期初库存条件约束,只能利用现有库存进行销售,销售过程中决策是否实施消费信贷政策。若不实施消费信贷政策,零售商会面临失去感知价值偏高但购买力不足的顾客,但实施消费信贷政策会增加固定成本、消费信贷补贴以及业务成本。该固定成本代表了零售商与金融机构合作或者设立相应部门所支出的费用。对于零售商而言,合理的决策消费信贷政策的实施时机对自身收益至关重要。

符号及参数说明:q表示期初库存产品数量;c表示单位产品成本;r表示单位零售价格;T表示一个销售周期的时间长度;表示推出消费信贷政策的时刻;表示零售商实施消费信贷政策时的固定成本;表示顾客以消费信贷方式购买产品时需要额外支付的利息(或手续费);表示零售商为每一位使用信贷购买的顾客提供的补贴,表示零售商受理单笔消费信贷业务成本,令表示单笔消费信贷业务总成本。

假设1 零售商为理性人且风险中性,即以自身收益最大化为目标。

图1 顾客的3种类型及购买的概率Figure 1 Three types of customers and the probability of purchase

2 模型建立与分析

首先,针对零售商始终不实施消费信贷政策的基准模型进行分析,该情形为传统的“报童模型”问题。基于“报童模型”的求解思路得到零售商的期望销售量为

为方便阐述,根据中心极限定理的特征利用正态分布近似泊松分布,同时由两种分布的特征得到正态分布的均值和方差:则期望销售量表示为

其次,考虑零售商始终实施消费信贷政策的情形。有别于始终不提供消费信贷服务的情形,实施消费信贷增大了顾客的购买概率,促进平均收益增长和名义库存降低,每位到达的顾客可为零售商带来的平均收益变为而名义库存变为期望销售量也随名义库存发生改变。因此,当库存为且始终实施消费信贷政策时,零售商的利润为

命题1若,则存在, 使得当时,零售商应始终实施消费信贷政策;若则零售商应始终不实施消费信贷政策。

证明名义库存随着期初库存量单调递增,期望缺货关于单 调递减。因此,当足够大时零售商在始终不实施、始终实施以及择时实施3种情形下的期望销售量近似等于正态分布的均值,即然而在始终实施消费信贷政策下得到的平均收益最大。因此只要固定成本小于增加的产品收入始终实施消费信贷政策为零售商带来的利润最大,否则就始终不实施消费信贷。

命题1给出了零售商始终实施消费信贷政策的临界条件:当实施消费信贷政策产生的固定成本K和库存量分别属于合适的阈值区间时,零售商才会始终实施消费信贷政策。直观解释,即使实施消费信贷政策有利于增加零售商收入,但是过高的固定成本也会阻止零售商的实施动机。另外,只有期初库存大于时零售商实施信贷政策才有意义,因为这使得零售商在成本可接受的范围内能够将更多的产品销售出去,此时零售商倾向实施消费信贷的意愿更高。因此,必须同时满足这两个条件才会在始终实施信贷政策时提升零售商利润。然而,只要固定成本大于该阈值,零售商势必因成本过高而选择始终不实施消费信贷政策。

通过上述分析联想到另一个问题:当期初库存量处于较低水平时对零售商实施消费信贷政策的选择有何影响?假设在一个销售周期内零售商为应对销售所准备的库存量较少,不妨认为在始终不实施消费信贷政策下所有库存产品恰好售罄,又因为消费信贷政策实施增加了顾客购买概率,所以始终不实施、始终实施以及择时实施3种情形下的销售量都等于库存量。

命题2若期初库存量较小,则存在,使得当时,零售商应始终不实施消费信贷政策。

证明3种情形下销售量相同,但是在始终不实施消费信贷政策时零售商不必支付固定成本以及消费信贷业务总成本而得到更大的单位产品收益,因此在始终不实施消费信贷政策时零售商的利润最大。

与命题1相比,命题2使得零售商在实施消费信贷政策的把控上具有更多的灵活性。因为固定成本属于外生变量,不在零售商决策范围之内,而零售商对调整期初库存量拥有控制权,并且依据期初库存量更好地评估实施消费信贷政策的利弊。当期初库存较小时实施消费信贷政策不影响零售商期望销售,放弃消费信贷政策以避免更大的成本支出。

命题1和命题2对零售商实施消费信贷政策的固定成本和期初库存条件展开研究,但没有涉及到零售商在始终实施消费信贷政策时,是否应该提供消费信贷补贴以及该补贴的最优水平。显而易见,消费信贷补贴过高时会损害零售商收益,但补贴过低导致顾客通过信贷购买的概率减小。对式(4)求的一阶导数,一阶最优性条件揭示了最优的消费信贷补贴水平。

命题3假设零售商始终实施消费信贷政策,若零售商应提供消费信贷补贴否则,不应提供消费信贷补贴

证明由式(4)得到

基于固定成本以及期初库存的讨论,发现影响消费信贷政策实施的变量过大或者过小都令零售商决策态度十分坚决。在实践中往往不会发生此类极端情形,因为零售商固然不确定市场需求的真实情况,但源于对终端消费市场和以往销售情况的了解势必会得到一个理性判断。因此当期初库存量处于一个合理区间时,零售商的最优决策如命题4所示。

命题4当时,存在零售商应在时刻开始实施消费信贷政策。

证明和分别作为始终实施和始终不实施消费信贷政策的库存临界值,满足当时始终实施消费信贷得到最大的平均收益,而当时始终不实施消费信贷得到最大的单位产品收益,所以,当时,存在满足从时刻开始实施消费信贷政策的收益最大。

相较于始终不实施的情形,择时实施可推动剩余销售时期内的产品销售,尽管为此支付的成本降低了单位产品收益,但仍为企业带来了额外收入。相较于始终实施的情形,择时实施避免了更多顾客进行信贷购买,为此降低了零售商支付的消费信贷业务总成本。此外,零售商实施消费信贷政策也不是必须为此支付固定成本,因为金融机构更希望支付能力不足的消费者使用信贷政策,以此促进金融机构业务发展。对于这种现象,也存在很多现实案例,如信用卡的推广、分期购物平台的免息分期借贷等等。严格意义上,命题4的设定可以在择时实施的基础上扩展到固定成本为0的经营背景。同时,零售商销售周期的长短必然会对实施消费信贷政策产生影响。随着销售周期增加,使得零售商在销售周期内有更多的机会进行产品销售,使得实施消费信贷政策的性价比下降。结合命题1可知当时,其阈值关于销售周期单调递增,侧面反映了零售商实施消费信贷的条件随销售周期递增而放宽。

命题5给定,当时,存在和:当时,零售商应始终实施消费信贷政策;当时,零售商应始终不实施消费信贷政策。

证明当销售周期越短,对应的正态分布越往中间靠拢且均值越小。因此,必然存在满足时零售商在不产生固定成本条件下通过消费信贷尽可能多地将产品销售出去,零售商应始终实施消费信贷政策。同理,存在令零售商在能够将产品销售出去的同时还可以赚取更大单位产品利润,该情形下始终不实施信贷政策利润最大。

3 数值分析

为了进一步研究关键指标对零售商实施消费信贷决策的影响和命题的正确性,根据前文假设设定满足条件的相关参数,对上述理论模型进行数值仿真运算分析。假设支付能力感知价值销售价格单位产品成本信贷购时额外支付的利息(或手续费)单笔信贷补贴单笔业务成本平均顾客到达率销售周期则现付购买的概率信贷购买的概率正态分布的均值和方差将这些数值分别代入模型中,通过Matlab软件进行仿真运算得到以下结果。

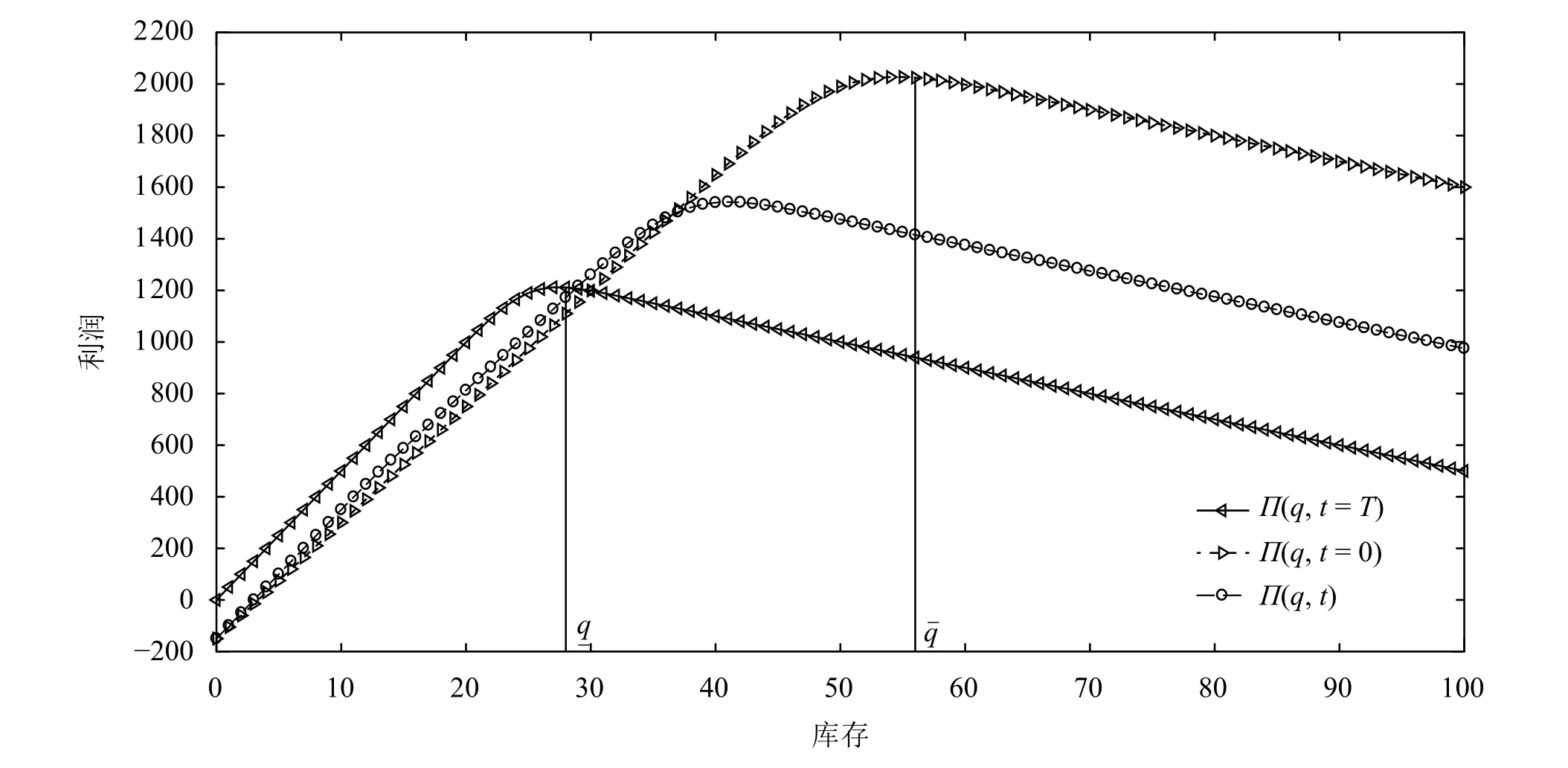

图2 库存量对利润函数的影响Figure 2 Impact of inventory on the profit function

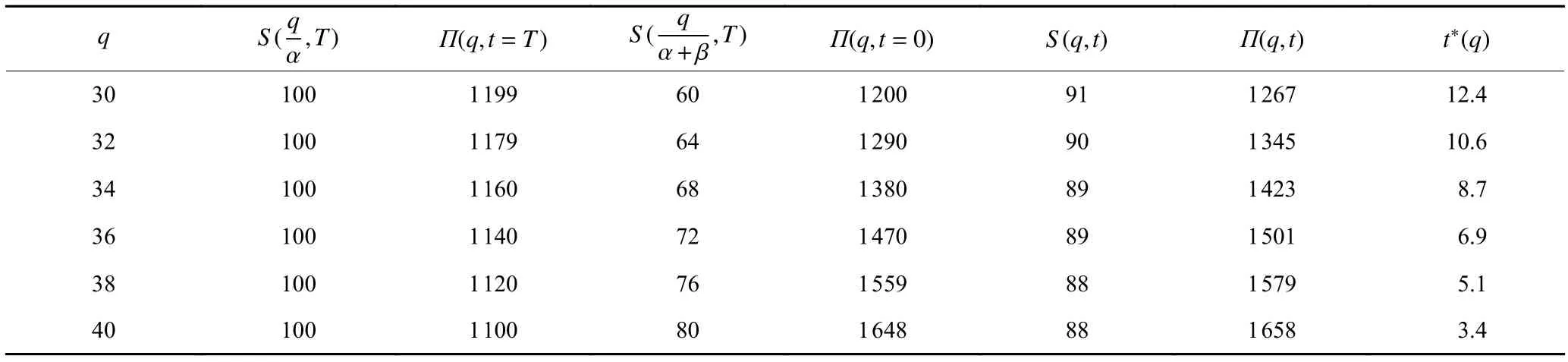

表1针对不同水平的期初库存,显示其对3种情形下的期望销售量以及利润的影响,同时给出了择时实施的最佳实施时刻显然,始终不实施消费信贷政策时期望销售量已经无法随期初库存量增

表1 库存对期望销售、利润以及实施时刻的影响Table 1 Impact of inventory on expected sales, profits, and time of implementation

图3 消费信贷补贴对零售商利润影响Figure 3 Impact of consumer credit subsidies on retailer profits

4 结论与启示

在市场经济下企业实施消费信贷能有效地提高顾客的购买概率扩大销量,但为此支付的成本可能会降低自身利润。因此,合理地实施消费信贷政策将改善零售企业收益, 同时为感知价值偏高且购买力不足的顾客提供购买途径,也为推动社会经济增长作出贡献。本文以实施消费信贷政策的固定成本、期初库存量、销售周期以及消费信贷补贴为关键指标,研究零售商实施消费信贷政策的条件以及最佳信贷补贴水平。通过本文的研究,得到如下结论和管理启示。

1) 对于具有“报童模型”销售特点的零售企业,企业应根据期初库存量的规模和实施消费信贷的固定成本确定是否实施消费信贷政策的营销战略。

2) 在始终实施消费信贷政策同时保证自身收益最大化的前提下,是否应该提供给消费者信贷补贴取决于企业收益函数与信贷补贴之间的增减性。

3) 若实施消费信贷的固定成本由金融机构承担,则销售周期较短时零售企业应始终实施消费信贷政策,而销售周期较长时始终不实施消费信贷是最优决策。

本文仍存在一些不足之处。在基本假设中考虑零售商为风险中性,但在实践中零售商往往具有风险态度,零售商的风险态度将会影响消费信贷政策的实施。除此之外,本文也没有关注多零售商共同销售对各自实施消费信贷政策有何影响。这些问题值得在今后的研究中深入分析。