长江经济带先进制造业区域优势空间变迁分析

2020-03-27刘宇

刘宇

摘要:为了探索长江经济带先进制造业空间布局变化,运用动态偏离份额分析和空间计量相结合的方法,对长江经济带先进制造业2007-2016年的数据进行分析,发现长江经济带先进制造业产业基础良好、产业结构优化、区域竞争力强、区域比较优势明显。从动态数据来看,比较优势明显的区域从长江经济带的上游逐步向中游的湖北、安徽、湖南、江西和下游的重庆转移。因此,建议通过链条协同优化长江经济带先进制造业产业结构、通过转换动能强化长江经济带先进制造业比较优势、通过集聚效应优化长江经济带先进制造业空间布局。

关键词:长江经济带;先进制造业;动态偏离份额分析法;区域比较优势

中图分类号:F061.5 文献标识码:A

文章编号:1005-913X(2020)02-0005-07

Abstract: In order to explore the spatial distribution change of advanced manufacturing industries in the Yangzi economic belt, using dynamic shift-share analysis and spatial measurement, this paper analyzes the data of the advanced manufacture in the Yangzi economic belt from 2007 to 2016, and finds that the industries foundation of advanced industry in Yangzi economic belt is good and the industries structure is optimized,regional competitiveness is strong, regional comparative advantage is obvious. From the dynamic data, the region with obvious comparative advantage gradually shifted from the upper reaches of the Yangzi economic belt to middle reaches of Hubei, Anhui, Hunan, Jiangxi and the downstream of Chongqing, therefore, it is suggested that the industries structure of the advanced industries of the Yangzi economic belt should be optimized through value chain coordination, the comparative advantage should be strengthened by transformed kinetic energy, the spatial distribution should be optimized through agglomeration effect.

Key words:Yangze economic belt; advanced manufacturing industry; DSSA; region comparative advantage

一、引言

长江经济带是中国制造业发展的重要区域,而先进制造业是制造业的重要组成部分。2016年长江经济带先进制造业的工业销售产值占全国的比重为49.43%,足以说明长江经济带先进制造业在全国的地位。为了进一步了解长江经济带先进制造业的发展情况,对2007-2016年长江经济带六大先进制造业进行动态偏离份额和空间计量分析,以明确长江经济带九省二市先进制造业比较优势的空间变迁。

二、研究方法及数据来源

(一)偏离份额分析法

1.方法简介

偏离份额分析法(Shift-Share Analysis)由美国Dunn, Perloff, Lampard, Muth等学者先后提出,最后由Dunn[1]集众家之长,总结出公式的一般表达形式并得到了广大研究者的认可。由于综合性和动态性较强,偏离份额分析法被广泛地应用于区域经济分析。

2.基本原理

崔功豪[2]认为偏离份额分析法把区域经济的变化视为动态过程,以其所在大区或整个国家的经济发展为参照系,将某一时期研究区域经济总量的变化划分为份额分量、产业结构偏离分量和竞争力偏离分量,以此评价研究区域经济结构优劣和竞争力强弱。

3.数学模型

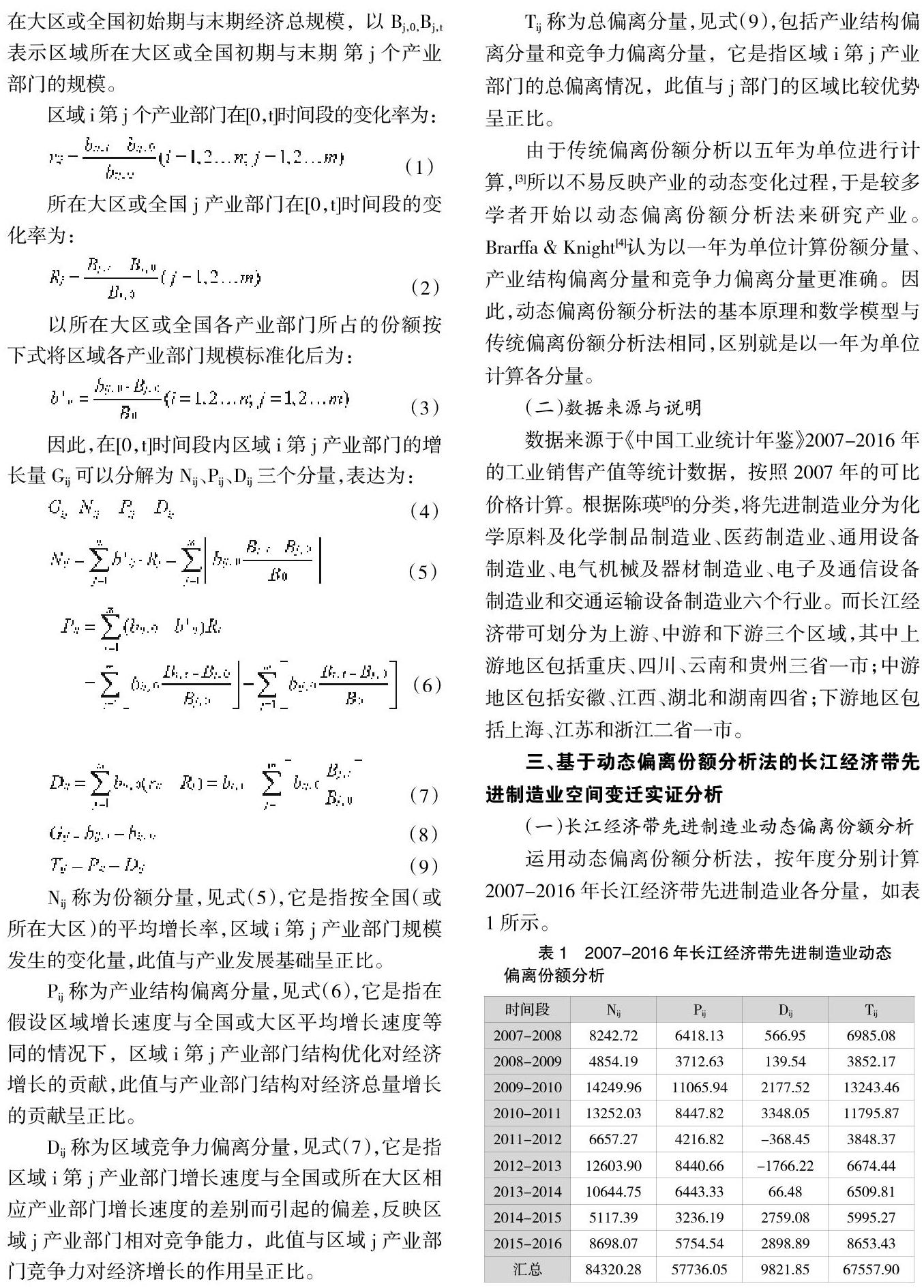

假设区域i在经历了时间[0,t]之后,经济总量和结构都已发生变化。设初始期(基年)区域i经济总量为bi,0(可用总产值或就业人数表示),末期(截止年为t)经济总量为bi,t。同时,按照相应的规则,把区域经济划分为m个经济部门,分别以bij,0,bij,t(i=1,2,…,n;j=1,2,…,m)表示区域i第j个产业部门在初始期与末期的规模,并以B0,Bt表示区域所在大区或全国初始期与末期经济总规模,以Bj,0,Bj,t表示区域所在大区或全国初期与末期 第j个产业部门的规模。

Nij称为份额分量,见式(5),它是指按全国(或所在大区)的平均增长率,区域i第j产业部门规模发生的变化量,此值与产业发展基础呈正比。

Pij称为产业结構偏离分量,见式(6),它是指在假设区域增长速度与全国或大区平均增长速度等同的情况下,区域i第j产业部门结构优化对经济增长的贡献,此值与产业部门结构对经济总量增长的贡献呈正比。

Dij称为区域竞争力偏离分量,见式(7),它是指区域i第j产业部门增长速度与全国或所在大区相应产业部门增长速度的差别而引起的偏差,反映区域j产业部门相对竞争能力,此值与区域j产业部门竞争力对经济增长的作用呈正比。

Tij称为总偏离分量,见式(9),包括产业结构偏离分量和竞争力偏离分量,它是指区域i第j产业部门的总偏离情况,此值与j部门的区域比较优势呈正比。

由于传统偏离份额分析以五年为单位进行计算,[3]所以不易反映产业的动态变化过程,于是较多学者开始以动态偏离份额分析法来研究产业。Brarffa & Knight[4]认为以一年为单位计算份额分量、产业结构偏离分量和竞争力偏离分量更准确。因此,动态偏离份额分析法的基本原理和数学模型与传统偏离份额分析法相同,区别就是以一年为单位计算各分量。

(二)数据来源与说明

数据来源于《中国工业统计年鉴》2007-2016年的工业销售产值等统计数据,按照2007年的可比价格计算。根据陈瑛[5]的分类,将先进制造业分为化学原料及化学制品制造业、医药制造业、通用设备制造业、电气机械及器材制造业、电子及通信设备制造业和交通运输设备制造业六个行业。而长江经济带可划分为上游、中游和下游三个区域,其中上游地区包括重庆、四川、云南和贵州三省一市;中游地区包括安徽、江西、湖北和湖南四省;下游地区包括上海、江苏和浙江二省一市。

三、基于动态偏离份额分析法的长江经济带先进制造业空间变迁实证分析

(一)长江经济带先进制造业动态偏离份额分析

运用动态偏离份额分析法,按年度分别计算2007-2016年长江经济带先进制造业各分量,如表1所示。

1.份额分量分析

2007-2016年长江经济带先进制造业份额分量Nij的汇总数据为84 320.28亿元,说明具有良好的产业基础。从总体趋势上看,在2008-2009年出现最小值4 854.19 ,在2009-2010年达到最大值14 249.96 ,随后下降,最后呈现上升趋势。说明长江经济带先进制造业的产业基础较好,总体略呈上升趋势。

2.结构偏离分量分析

2007-2016年长江经济带先进制造业结构偏离分量Pij的汇总数据为57 736.05亿元,体现了良好的产业结构优势,这种结构优势给长江经济先进制造业产值带来了理论盈余57 736.05亿元。从总体趋势上看,在2009-2010年达到最大值11 065.94 ,随后下降,在2014-2015年出现最小值3 236.19 ,最后呈现上升趋势。说明长江经济带先进制造业的产业结构逐步优化,但总体结构优势略呈现下降趋势。

3.竞争力偏离分量分析

2007-2016年长江经济带先进制造业竞争力偏离分量Dij的汇总数据为9 821.85亿元,说明长江经济带先进制造业有较好的竞争力优势,这种优势为长江经济带先进制造业带来了9 821.85亿元的经济增量。但从总体趋势来看,竞争力偏离分量分别在2010-2011年达到了最大值3 348.05,在2011-2012、2012-2013年出现了负值,并且2012-2013年为最小值-1766.22 。说明长江经济带先进制造业的产业竞争力优势不稳定,但总体呈上升趋势。

4.总偏离量分析

2007-2016年长江经济带先进制造业总偏离分量Tij的汇总数据为67 557.90亿元,说明长江经济带先进制造业具有良好的区域比较优势。但从总体趋势来看,总偏离分量在2009-2010年达到了最大值13 243.46,在2011-2012年出现了最小值3 848.37,最终呈现上升趋势。

(二)长江经济带分区域先进制造业动态偏离份额分析

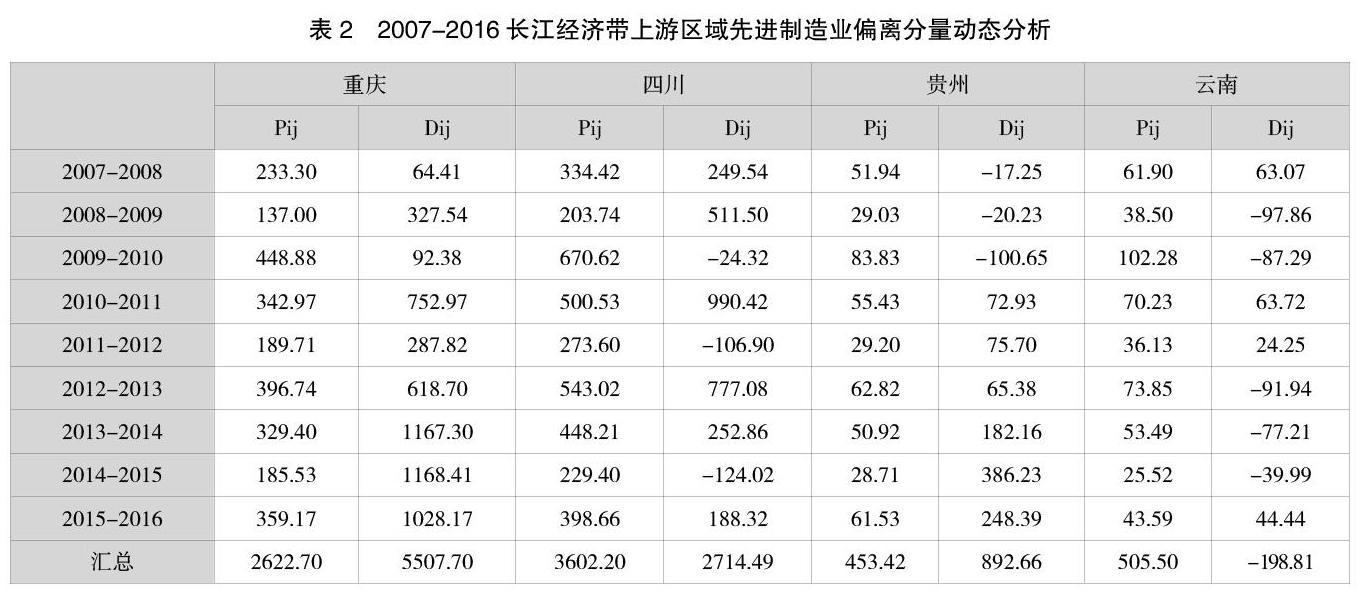

1.长江经济带上游区域先进制造业动态偏离份额分析

长江经济带上游区域包括重庆、四川、贵州、云南。为了观察偏离分量的变化,运用动态偏离份额分析法对2007-2016年的长江经济带上游区域先进制造业产业结构和竞争力偏离分量进行计算,如表2所示。

(1)产业结构偏离分量分析

从汇总数据来看,长江经济带上游区域产业结构优化程度降序排列为四川3 602.20、重庆2 622.70、云南505.50和贵州453.42,说明四川先进制造业制造业产业结构最优,贵州先进制造业产业结构最劣。

从年度数据来看,重庆、四川和贵州的先进制造业的产业结构均呈现波动上升趋势;云南的先进制造业产业结构呈现波动下降趋势。

(2)竞争力偏离分量分析

從汇总数据来看,长江经济带上游区域先进制造业产业竞争力降序排列为重庆5 507.70、四川2 714.49、贵州892.66和云南-198.81,说明重庆的先进制造业产业竞争力最强,云南的先进制造业产业竞争力最弱,且为负值。

从年度数据来看,重庆的先进制造业产业竞争力在波动后呈现稳步快速增长趋势;四川的先进制造业产业竞争力呈现波动下降趋势,并在2009-2010、2011-2012、2014-2015年度共出现了3个负值;贵州的先进制造业产业竞争力波动后呈现明显上升趋势,但在2007-2008、2009-2010年度共出现了2个负值;云南的先进制造业产业竞争力呈现波动下降趋势,并在2008-2009、2009-2010、2012-2013、2013-2014、2014-2015年度共出现了5个负值。

2.长江经济带中游区域先进制造业动态偏离份额分析

长江经济带中游区域包括安徽、江西、湖北、湖南。为了观察偏离分量的变化,运用动态偏离份额分析法对2007-2016年的长江经济带中游区域先进制造业产业结构和竞争力偏离分量进行计算,如表3所示。

(1)结构偏离分量分析

从汇总数据来看,长江经济带中游区域先进制造业产业结构优化程度降序排列为湖北4 187.49、安徽3 251.98、湖南2 543.84、江西2 039.21,说明湖北先进制造业产业结构最优,江西先进制造业产业结构结构最劣。

从年度数据来看,安徽、江西、湖北、湖南先进制造业产业结构均呈现波动上升趋势。

(2)竞争力偏离分量分析

从汇总数据来看,长江经济带中游区域先进制造业产业竞争力降序排列为安徽5 750.22、湖南4 919.48、湖北4 521.39、江西4 379.08,说明安徽先进制造业产业竞争力最强,江西先进制造业产业竞争力最弱。

从年度数据来看,安徽、江西、湖南先进制造业产业竞争力均在波动后呈现明显上升趋势;而湖北先进制造业产业竞争力在波动后呈现下降趋势,并在2011-2012年度出现了1个负值。

3.长江经济带下游区域先进制造业动态偏离份额分析

长江经济带下游区域包括上海、江苏、浙江。为了观察偏离分量的变化,运用动态偏离份额分析法对2007-2016年的长江经济带下游区域先进制造业产业结构和竞争力偏离分量进行计算,如表4所示。

(1)结构偏离分量分析

从汇总数据来看,长江经济带下游区域先进制造业产业结构优化程度降序排列为江苏21 981.51、浙江8600.29、上海8070.94,说明江苏的先进制造业产业结构最化,上海先进制造业产业结构最劣。

从年度数据来看,上海、江苏、浙江的先进制造业产业结构均呈现波动下降趋势。

(2)竞争力偏离分量分析

从汇总数据来看,长江经济带下游区域先进制造业产业竞争力降序排列为江苏834.70、浙江-6 863.22、上海-12 933.31,说明江苏先进制造业产业竞争力最强,上海先进制造业产业竞争力最弱,且为负值。

从年度数据来看,上海先进制造业产业竞争力呈现波动上升趋势,但所有年度的竞争力偏离分量为负值;江苏先进制造业产业竞争力呈现波动下降趋势,并在2012-2013、2013-2014、2015-2016年度共出现了3个负值;浙江先进制造业产业竞争力呈现波动上升趋势,并在除2015-2016年度以外所有的年度出现了负值。

4.长江经济带各区域先进制造业动态偏离分量分析

(1)产业结构偏离分量分析

下游区域的先进制造业的产业结构具有明显的优势;中游区域的先进制造业的产业结构优势适中且四个省份的表现相对均衡;上游区域的先进制造业除重庆和四川表现良好外,其他两个省份产业结构优势较弱。总体而言,长江经济带九省二市的先进制造业产业结构最优的是江苏21 981.51,最劣的是贵州453.42。

(2)竞争力偏离分量分析

中游区域的先进制造业的产业竞争力最强且四个省份表现相对均衡;上游区域的先进制造业重庆和四川产业竞争力较强,贵州和云南产业竞争力较弱,且区域内先进制造业产业竞争力差异较大;下游区域的先进制造业产业竞争力较弱且浙江和上海出现了负值。总体而言,长江经济带九省二市的先进制造业产业竞争力最强的是安徽5 750.22,最弱的是上海-12 933.31。

(三)长江经济带先进制造业区域比较优势空间变迁分析

1.长江经济带先进制造业产业结构优势空间变迁

为了进一步了解长江经济带先进制造业九省二市先进制造业产业结构优势的变化,运用Geoda软件分别对2007-2008年和2015-2016年长江经济带先进制造业的产业结构偏离分量空间布局进行分析,如图1和图2所示。

从图1可以看出,2007-2018年长江经济带先进制造业产业结构优势可以分为四个梯级,产业结构最优的是第一梯队江苏;其次是第二梯队四川、湖北、安徽、浙江、上海;再次是第三梯队云南、重庆、湖南、江西;最劣的是第四梯队贵州。

从图2可以看出,2015-2016年长江经济带先进制造业产业结构优势也可以分为四个梯队,产业结构最优的是第一梯队江苏;其次是第二梯队四川、湖北、安徽、浙江、上海;再次是第三梯队贵州、重庆、湖南、江西;最劣的是第四梯队云南。

从动态变化来看,产业结构第一、第二梯队的五省一市地位没有变化,云南的产业结构从第三梯队降为第四梯队,贵州的产业结构从第四梯队上升为第三梯队,第三梯队中的湖南、江西、重庆二省一市地位也没有变化。

2.長江经济带先进制造业竞争力优势空间变迁分析

为了进一步了解长江经济带先进制造业竞争力优势空间变迁情况,现对2007-2008年和2015-2016年长江经济带先进制造业竞争力偏离分量空间布局进行分析,如图3和图4所示。

从图3来看,2007-2008年长江经济先进制造业竞争力优势分为四个梯队,竞争力最强是第一梯队江苏;其次是第二梯队四川、湖北、安徽、湖南、江西;再次是第三梯队云南、贵州、重庆、浙江;最弱是第四梯队上海。

从图4来看,2015-2016年长江经济先进制造业竞争力优势分为四个梯队,竞争力最强是第一梯队重庆;其次是第二梯队湖北、安徽、湖南、江西、浙江;再次是第三梯队四川、云南、贵州、江苏;最弱的是第四梯队上海。

从动态变化来看,重庆由第三梯队上升为第一梯队,取代了江苏,而江苏则由第一梯队降为第三梯队;第二梯队中湖北、安徽、湖南、江西地位不变;而浙江从第三梯队上升为第二梯队,取代了四川,四川则由第二梯队降为第三梯队;第三梯队中的云南和贵州地位不变;上海第四梯队地位不变。

3.长江经济带先进制造业区域比较优势空间变迁分析

为了进一步明确长江经济带先进制造业区域比较优势,现将其产业结构偏离分量和竞争力偏离分量分别进行汇总,其空间布局变化如图5和图6所示。

从图5可以看出,2007-2008年长江经济带先进制造业区域比较优势可以分为四个梯队,区域比较优势最强的第一梯队是江苏;其次是第二梯队四川、湖北、安徽、湖南、江西;再次是第三梯队云南、贵州、重庆、浙江;区域比较优势最弱的是上海。

从图6可以看出,2015-2016年长江经济带先进制造业区域比较优势可以分为四个梯队,区域比较优势最强的是第一梯队重庆;其次是第二梯队湖北、安徽、江苏、湖南、江西;再次是第三梯队四川、云南、贵州、浙江;区域比较优势最弱的是上海。

從动态变化来看,重庆从第三梯队上升到第一梯队,取代了江苏,而江苏降为第二梯队;第二梯队的湖北、安徽、湖南、江西地位没变;而四川由第二梯队降为第三梯队;浙江在第三梯队地位没变;上海第四梯队地位没变。

四、结论与建议

(一)结论

1.总体情况分析

总体而言,长江经济带先进制造业的产业基础良好且略呈上升趋势,产业结构优化且略呈下降趋势,产业竞争力强且呈波动上升趋势,区域比较优势强且呈波动上升趋势。

2.分区域情况分析

从产业结构汇总数据来看,排名前三的是江苏21 981.51、浙江8 600.29、上海8 070.94,但这二省一市的先进制造业产业结构呈波动下降趋势。

从竞争力汇总数据来看,排名前三的是安徽5 750.22、重庆5 507.70、湖南4 949.48,这二省一市先进制造业产业竞争力呈上升趋势,其中重庆上升趋势最强。

从区域比较优势汇总数据来看,排名前三的是江苏22 816.21、安徽9 002.19、湖北8 708.88,但江苏先进制造业区域比较优势呈下降趋势,安徽和湖北呈波动上升趋势。

3.空间变迁分析

2007-2008年,长江经济带先进制造业区域比较优势第一梯队是下游的江苏;第二梯队是上游的四川和中游的湖北、安徽、湖南、浙江;第三梯队是上游的云南、贵州、重庆和下游的浙江;第四梯队是下游的上海。

2015-2016年,长江经济带先进制造业区域比较优势第一梯队是上游的重庆;第二梯队是下游的江苏和中游的湖北、安徽、湖南、江西;第三梯队是上游的四川、云南、贵州和下游的浙江;第四梯队是下游的上海。

动态数据说明,上游的重庆以强劲的增长态势不断提升区域比较优势;下游的江苏由于呈波动下降趋势,使得区域比较优势在减弱,但汇总数据依然遥遥领先;上游的四川由于增幅缓慢且呈不稳定状态,其区域比较优势在减弱;而中游的湖北、安徽、湖南、江西呈明显上升趋势,从而保住了第二梯队的地位。

从动态数据变化可以看出,先进制造业的区域比较优势从长江经济带的下游向中游的湖北、安徽、湖南、江西和上游的重庆转移。

(二)建议

1.通过链条协同优化长江经济带先进制造业产业结构

根据长江经济带各先进制造业的价值链构成,在长江经济带区域范围内通过合作机制促进同一产业内的零部件企业和整机企业协同发展,实现同一产业内优势企业的价值链协同,逐步淘汰产业竞争力弱且重复建设严重的企业,通过价值链协同实现长江经济带先进制造业产业结构的优化。

2.通过转换动能强化长江经济带先进制造业比较优势

通过创新驱动和与现代服务业的深度融合,促进长江经济带先进制造业的动能转换,以技术创新、市场创新、制度创新、服务创新为主体形成协同创新发展机制,实现长江经济带先进制造业区域比较优势的强化。

3.通过集聚效应优化长江经济带先进制造业空间布局

根据弗里德曼的核心—外围理论,进一步发挥长江经济带上游中心区域的溢出效应,促进长江经济带中下游中心区域的形成,以产业集聚为载体,通过集聚效应实现长江经济带先进制造业空间布局的优化。

参考文献:

[1] Dunn E S Jr. A statistical and analytical technique for regional analysis[J].Papers of the Regional Science Association, 1960,12(6):97-112.

[2] 崔功豪,魏清泉等.区域分析与区域规划(第二版)[M].北京:高等教育出版社,2015.

[3] 史春云,张 捷,等.国外偏离—份额分析及其拓展模型研究述评[J].经济问题探索,2007(3):133-136.

[4] Brarffa, Knight III PL,spring.Dynamic shift-share analysis[J].Growth and Change, 1988(19):1 -11.

[5] 陈瑛等.长三角世界级先进制造业基地建设的经济评析[J].上海经济研究,2005(5):62-67.

[责任编辑:方 晓]