利用期权规避汇率风险的策略研究

2020-03-23李文汉钟盈

李文汉 钟盈

摘要:随着经济贸易的全球化,外汇市场所带来的金融风险不断增强,其中汇率的异常波动是主要的风险来源,合理规避汇率风险势在必行。作为一类重要的金融衍生产品,外汇期权用来规避由汇率波动带来的风险,效果显著。本文首先引入外汇期权,并结合美元/人民币的外汇市场行情对外汇期权进行定价,然后通过具体的案例分析了期权用来规避汇率风险的策略。

Abstract: With the globalization of economy and trade, the financial risks are increasing in the foreign exchange market, among which the abnormal fluctuation of exchange rate is the main source of the risk. It is more imperative to avoid exchange rate risk reasonably. As an important and effective financial derivatives, foreign exchange option is used to avoid the risks caused by the exchange rate fluctuation. This paper introduces the foreign exchange option and gives the option value of the foreign exchange rate of USD/RMB. And then, it analyzes the strategies of the option to avoid exchange rate risk through specific cases.

关键词:外汇期权;汇率风险;规避

Key words: foreign exchange option;exchange rate risk;avoid

中图分类号:F830.9 文献标识码:A 文章编号:1006-4311(2020)05-0059-02

0 引言

防范金融风险,其中要义之一是防范并规避人民币汇率风险。特别是随着经济贸易的全球化,外汇市场所带来的金融风险也不断增强,其中汇率的异常波动是主要的风险来源,尤其是出现重特大事件时,汇率波动更大,风险更为明显。

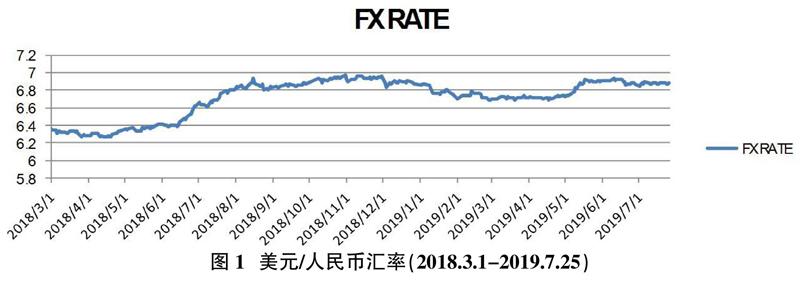

2018年,随着中美贸易战的愈演愈烈,美元/人民币汇率波动很大。图1(数据来源于大智慧)描述了从2018.3.1到2019.7.25美元/人民币汇率的走势图。从图上我们可以看出,2018年6月中旬,汇率呈现一个“上跳”过程,美元/人民币的汇率快速从6.4附近贬至6.9左右。尽管人民币贬值,有利于出口,但是,如果汇率下跌很严重,则人民币贬值的预期或将进一步激发,最终将会形成严重的汇率风险,特别是对于我国从事对外贸易以及金融活动的企业带来了很多潜在的风险,如何规避汇率风险已经成为许多学者研究的核心问题。作为一类重要的金融衍生产品,外汇期权用来规避汇率风险,效果显著。

1 外汇期权与外汇风险规避

1.1 外汇期权概述 外汇期权是一种合约,指合约的买方支付给合约的卖方一定数额的期权费,在约定的时间,合约的买方有权利按照约定的汇率(执行价格)购买或出售一定数量外币的权利。在到期日,合约的买方有是否执行的选择权,如果市场汇率对买方不利,买方具有放弃执行的权利,损失的是期权费;如果市场汇率对买方有利,买方有权利要求卖方履行这个合约,获得的收益是到期时刻的市场汇率与约定的汇率的差价。合约的卖方没有是否履行合约的权利,只有按照合约的买方是否执行合约所承担的义务。

最基本的期权类型是看涨期权和看跌期权,从交易方式来看,分别是买方期权和卖方期权。不论是外汇的看涨还是看跌期权,合约的买方均有是否履行合约的权利,而不必承担义务。

1.2 外汇风险及其风险规避 2005年7月21日,人民幣实行了浮动汇率制度,由市场决定汇率。外汇汇率的浮动直接影响到我国从事对外贸易以及金融活动的企业,由此所带来的金融风险也不断增多。比如图1就描述了美元/人民币汇率的变化情况,汇率波动越大,风险越大,我们可以利用外汇期权来规避汇率风险。下面就以美元/人民币汇率情况进行探讨。

1.2.1 买入外汇看涨期权 外汇看涨期权的买方通过支付期权费,可以获得在未来约定的时间按照约定的价格买入外汇的权利,不必承担义务。对于国内一个贸易商,在未来某一天要进口美国商品,依照当时市场汇率把人民币转换为美元,按美元支付。他预测美元要升值,因此购买外汇看涨期权。如果外汇市场的美元/人民币汇率大幅上涨,该贸易商将支付出更多的人民币,但是,贸易商执行这个看涨期权,从中获得市场汇率与约定汇率的差值,弥补市场汇率上涨支付过多人民币造成的损失。如果市场的美元/人民币汇率下跌很多,贸易商就不执行这个看涨期权,损失了期权费,但是,在货币支付上,由于汇率较低,他将支付出较少的人民币。

1.2.2 买入外汇看跌期权 外汇看跌期权的买方通过支付期权费,可以获得在未来约定的时间按照约定的价格卖出外汇的权利,不必承担义务。对于贸易商,在未来某一天要向美国出口商品,对方按美元支付,贸易商通过当时市场汇率转换为人民币。如果市场的美元/人民币汇率大幅上涨,贸易商不执行这个看跌期权,损失期权费,但是依照当时汇率卖出美元获得较多的人民币。如果外汇市场的美元/人民币汇率下跌较多,通过市场汇率的货币转换获得较少的人民币,但是通过执行这个看跌期权,从中获得约定汇率与市场汇率的差值,弥补市场汇率过低的损失。

1.2.3 贸易商还可以根据自己的预判,在外汇市场上卖出看涨期权或者卖出看跌期权,获取一些期权费,来弥补外汇汇率波动所带来的损失。

2 外汇模型构建及其期权定价

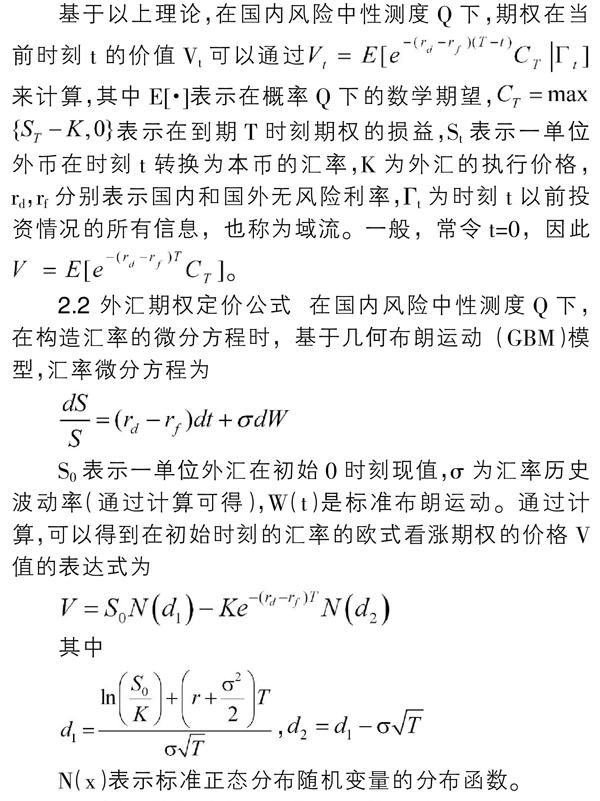

2.1 理论基础 在金融衍生品定价理论中,常常考虑一个重要原理——风险中性定价原理。此原理可以描述为:在对其定价时,假设任何投资均是在风险中性条件下进行,其预期收益都为无风险利率。在此基础下,进一步探讨未来的资产收益,考虑未来收益的期望值,并按照无风险利率进行贴现,从而得到相应金融衍生产品价格。

基于以上理论,在国内风险中性测度Q下,期权在当前时刻t的价值Vt可以通过来计算,其中E[·]表示在概率Q下的数学期望,表示在到期T时刻期权的损益,St表示一单位外币在时刻t转换为本币的汇率,K为外汇的执行价格,rd,rf分别表示国内和国外无风险利率,?祝t为时刻t以前投资情况的所有信息,也称为域流。一般,常令t=0,因此。

2.2 外汇期权定价公式 在国内风险中性测度Q下,在构造汇率的微分方程时,基于几何布朗运动(GBM)模型,汇率微分方程为

S0表示一单位外汇在初始0时刻现值,σ为汇率历史波动率(通过计算可得),W(t)是标准布朗运动。通过计算,可以得到在初始时刻的汇率的欧式看涨期权的价格V值的表达式为

N(x)表示标准正态分布随机变量的分布函数。

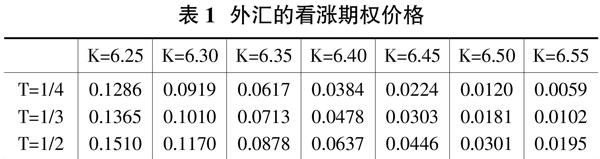

2.3 期权价格分析 本节通过美元/人民币外汇汇率的真实数据来计算和分析以上所研究的期权定价的有关问题。在本节中,假定外汇汇率的波动率、国内和国外利率均是常数,2018年3月1日为初始时刻,S0=6.3564。

我们收集了从2018年3月1日到2019年7月25日的345个有关汇率(St)的历史数据(数据来源于https://finance.ya-hoo.com或者大智慧)。通過统计分析,美元/人民币汇率的最小值、最大值和中位数分别为6.2654、 6.9750和6.7864,并且得到σ=0.0434。根据2018年3月债券市场的数据,可知rd=0.0247,rf=0.0205。通过编写程序,得到看涨期权价格如表1。

通过表1,可以看出,执行时间越长,外汇期权价格越大,执行价格越高,外汇期权价格越低。

3 案例分析

本部分通过一个案例,结合上一部分外汇看涨期权内容来阐释外汇看涨期权在实际应用中规避外汇风险所起到的作用。

假设国内一个外贸公司从美国进口大豆,预计三个月后支付100万美元的款项,该公司预测美元会升值,为了规避汇率风险,于是购买了三个月后到期,美元/人民币汇率的执行价格为6.5000的100万美元的看涨期权合约。表1表明期权费为0.0120美元,该公司支付的看涨期权费共1.2万美元。

我们分析汇率波动较大的情况下所带来的影响。三个月后,如果美元升值,外汇市场的美元/人民币汇率为6.8000元时,该公司将执行这个外汇看涨期权合约,减去支付的期权费用,共节省以人民币计价的21.84(0.3×100-6.8×1.2=21.84)万元;如果外汇市场人民币升值,美元/人民币汇率为6.3000元时,该公司放弃执行这个合约,但是由于汇率的降低,相对于外汇看涨期权的执行价格为6.5000,支付的人民币减少了12.44(0.2×100-6.3×1.2=12.44)万元。因此,该公司进通过在购买外汇的看涨期权成功规避了汇率带来的风险,还获得了可能的收益。

4 小结

随着经济贸易的全球化和我国改革开放的不断推进,我国的从事外贸和金融企业面临的汇率风险也在加强。作为一类金融衍生产品,外汇期权既可以实现套期保值,又能够风险对冲,有效规避汇率带来的风险,交易过程清晰明了,因此,监管部门也应该鼓励一些存在汇率风险较大的外贸企业等尝试运用外汇期权规避汇率风险。但是,由于期权具有高杠杆性,在决策中,也应当考虑公司财务状况、风险大小、盈利能力等情况,选择适当的金融衍生工具规避汇率风险,实现最优策略。同时,也要做好风险防范,一定要避免不可控的巨大风险的产生。

参考文献:

[1]郑振龙,陈蓉,王磊.汇率相关性的预测与全球资产配置[J].国际金融研究,2015(3):76-87.

[2]胡潇予.外贸企业如何运用外汇衍生品应对汇率市场风险[J].金融理论与实践,2018(2):103-109.

[3]杜琨,王安兴.有管理的浮动汇率制度下的外汇期权定价研究[J].管理工程报,2014,28(01):89-93.

[4]袁田军,朱腾.期权在外汇风险管理中的应用[J].中国外汇,2014(20):22-24.

[5]约翰·赫尔著,王勇,索吴林译.期权期货及其他衍生产品[M].七版.机械工业出版社,2009.