国有商业银行营业网点人力资源优化配置对策

2020-03-23刘思义田继文

刘思义 田继文

中国建设银行广东省分行人力资源部

互联网金融的发展对传统商业银行带来显著影响,一方面,改变了客户行为模式,大量长尾客户利用移动设备、自助设备办理业务,走进网点的频率大幅下降;另一方面,改变了传统柜面交易模式,随着商业银行大力投入智能设备、开发手机银行,业务交易逐步实现自主化、自助化和线上化,释放了大量的网点柜面人员。曾有一段时间,银行网点是否会消失,引发了社会各界的热议。虽然受到互联网金融的冲击,但是营业网点作为银行服务的线下终端,发挥着直接接触客户、量身服务客户、有效控制风险的作用,这是线上渠道无法替代和弥补的。互联网金融的发展对营业网点,特别是人力资源配置,既是巨大考验,也是难得机遇。本文基于国有商业银行实践,对网点人力资源优化配置提出具有可操作性的对策,为国有商业银行内部管理提供有益的参考。

一、开展定岗定编定员工作

科学合理的定岗定编定员是网点人力资源有效配置的前提条件,是一项非常重要的基础工作。

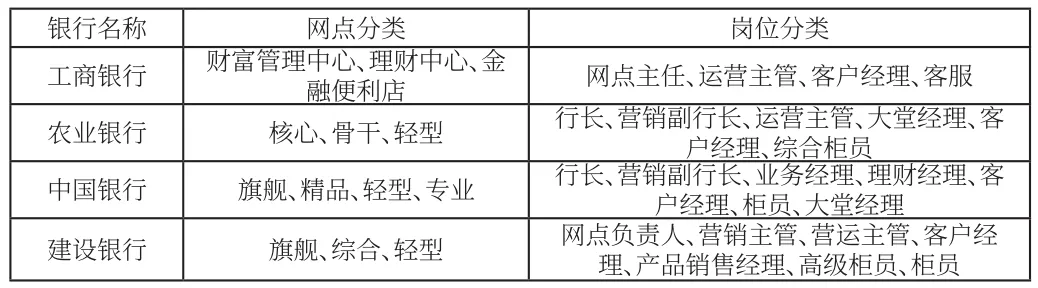

(一)定岗。四大国有商业银行在网点分类和岗位设置上,既有相似之处、也有不同之处(详见表1)。结合银行实际,通过对现有岗位重新梳理、比对,将营业网点岗位类别分为网点经理、渠道经理和客户经理三大类,并重新定义各类岗位工作职责。

表1:四大国有商业银行网点分类及岗位大体设置

备注:基于相关论文和报道梳理得出。

1.网点经理是指从事网点管理的专职人员,包括网点行长、营销副行长、营运副行长。2.渠道经理是指从事线上、线下渠道服务的专职人员,包括综合柜员、大堂经理。3.客户经理是指从事市场分析、客户营销服务、客户关系管理及风险防控的专职人员,包括对公客户经理、对私客户经理、综合客户经理。

(二)定编。基于现有研究和工作实际,选取网点存贷款规模、业务量、客户数量等作为解释变量,利用SPSS软件,构建多元线性定编模型,“一点一策”做好网点人员编制计算。通过分析某国有银行的数据,建立营业网点一般定编模型①如下:

Y0=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6

Y1=Y0+N

Y0代表根据回归模型计算的初始数,N代表调剂人数,Y1代表网点编制。β0代表截距,β1~β6代表相关系数,X1~X6分别代表网点一般性日均存款(亿元)、各项贷款(亿元)、网点月均业务量(万笔)、中间业务收入(百万元)、对公客户(百户)、个人AUM5万元以上客户(百户)等指标。调剂人数主要考虑网点承担的特殊职能或开设的特色业务,例如,对开设国际业务、保管箱业务、公积金业务、财政业务等专柜的,可根据实际业务量增加综合柜员数量,对开设外汇、个贷、分期等特殊业务的,可根据业务量增加专职客户经理。

(三)定员。根据核定编制,在满足不相容职责分离要求、有效防范业务操作风险、确保网点开门的前提下,差别化配置网点各岗位人数,着重扩大营销人员占比。

1.网点经理:网点行长、营销副行长、营运副行长分别根据网点类型配置,级别越高的网点可增配多名副行长。2.渠道经理:综合柜员按照“从紧从严、工作满负荷、满足岗位不相容”的原则,根据日均业务量核定网点“保开门”最低配置数量,实际需求结合网点情况安排,该类岗位释放的人员充实客户经理。秉承“大堂制胜”的服务策略,确保营业网点至少配备一名大堂经理。3.客户经理:网点编制与网点经理、渠道经理数量之间的差额,原则上均可用于配置客户经理。规模较大的网点,可实行对公、对私客户经理专业化配置;规模较小的网点,侧重配置综合客户经理。

二、建立和完善配套措施

建立和完善相关配套措施,也是实现网点人力资源优化配置的重要条件。

(一)加大网点激励约束力度。以效益为中心,精简网点考核指标,突出人均创利考核。薪酬资源向基层网点倾斜,让“奋战在一线”和“听得见炮火”的人获得更多薪酬激励。突出差异化考核,按岗位类别设置考核重点,网点经理重点考核网点整体绩效和内部管理水平,渠道经理重点考核服务效率和客户满意度,客户经理重点考核产品销售和客户拓展效果,藉此调动员工的积极性。

(二)提高网点对人员的使用主动权。在核定编制内,网点可自主选择是否满编运营,对未满编的网点给予相关费用激励;在满编状态下,对人均创利超过设定标准的,网点可提出增人需求。在符合任职资格和“保开门”前提下,赋予网点经理对客户经理、渠道经理的直接调配权,调整后在相对固定期限内保持不变,充分发挥网点经理的主观能动性。

(三)综合柜员开展弹性排班。借助科技手段,利用大数据分析,对网点综合柜员实行动态排班,减少客户等候时间。建立区域内跨网点灵活调配机制,解决不同网点不同阶段忙闲不均的情况,提高人力资源综合利用效能。

(四)外包部分非核心业务。针对网点辅助性业务,如客户引导、指导资料填写、智能设备操作指引、信用卡营销拓展、POS机上门维护等,由劳务公司派遣大堂副理、外拓市场经理予以解决,将网点正式员工从大量耗时低效的事务性工作中解放出来,更好地为客户提供贴身的金融服务。

(五)搭建协同营销激励机制。建立网点内部“渠道经理——客户经理”协同服务营销体系,强化协同业务利益分成,鼓励不同岗位间的协同联动,提高综合服务水平,提升客户满意度。

注释:

①利用某国有银行1010个网点数据分析得出,Y0=5.24+0.1X1+0.05 X2+0.17X3+0.12 X4+0.41X5+0.1X6,上述拟合模型通过了相关统计检验,系数显著性高。