德国家庭医生执业路径及服务模式

2020-03-20贾梦王芳袁莎莎田淼淼李熹马天琳赵敏捷

贾梦, 王芳, 袁莎莎, 田淼淼, 李熹, 马天琳, 赵敏捷,3

与我国现阶段分级诊疗就医格局相似,德国的医疗卫生系统也未执行严格的“基层首诊”制度,家庭医生不承担“守门人”角色。但同时与我国医疗服务模式最大的区别在于,德国的医疗服务体系实行严格的功能分离,即门诊与住院双轨制,医院去门诊化,门诊医疗全部由私人诊所负责。在此背景下,德国自2004年开始推广“家庭医生服务模式”医师合同,不同于欧洲其他国家由立法保障的全科医生守门人制度,德国此举与我国正在构建的“家庭医生签约”制度有异曲同工之处,即以家庭医生签约模式为手段促成分级诊疗的形成。因此,深入了解德国在家庭医生服务模式上的改革路径,将对我国的家庭医生签约服务之探索有非常宝贵的借鉴价值。

1 德国医疗保险制度概况

德国是社会医疗保险发展最为健全的国家之一,其医疗保险覆盖全体合法公民。强制性的医疗保险由两个独立部分组成:一是公立的法定健康保险(statutory health insurance,SHI),由疾病保险基金提供,疾病保险基金是医疗服务的支付方和购买方,截止到2019年德国共设有109个疾病保险基金组织[1],负责购买以实物为基础的福利以及支付服务提供方。二是私立保险,由私人保险公司提供。当前德国约86%的人口由SHI覆盖,11%的人口被私人健康保险所覆盖[2]。卫生服务资金筹集的主要体系是由SHI以及疾病保险基金构成,2017年SHI在医保筹资来源中的占比约为81%,私人健康保险约占9%[3]。由于社会健康保险的普惠性质,德国的卫生支出在OECD国家中排名居高,2018年卫生总支出占全国GDP的11.2%,仅次于美国和瑞典,人均医疗支出高达5 986美元,在OECD国家中排名第四[4]。同时,随着近年来人口老龄化的不断加剧,享受保险的退休人员比例不断上升,这一现象给德国现行社会保险制度带来了严峻的挑战。德国联邦法律提倡对每一个公民提供自由、安全的社会健康保障,但德国政府就如何提高保险经费的使用效率、建立更为高效的保障机制一直在不断探索之中。

2 家庭医生队伍发展、管理与执业方式

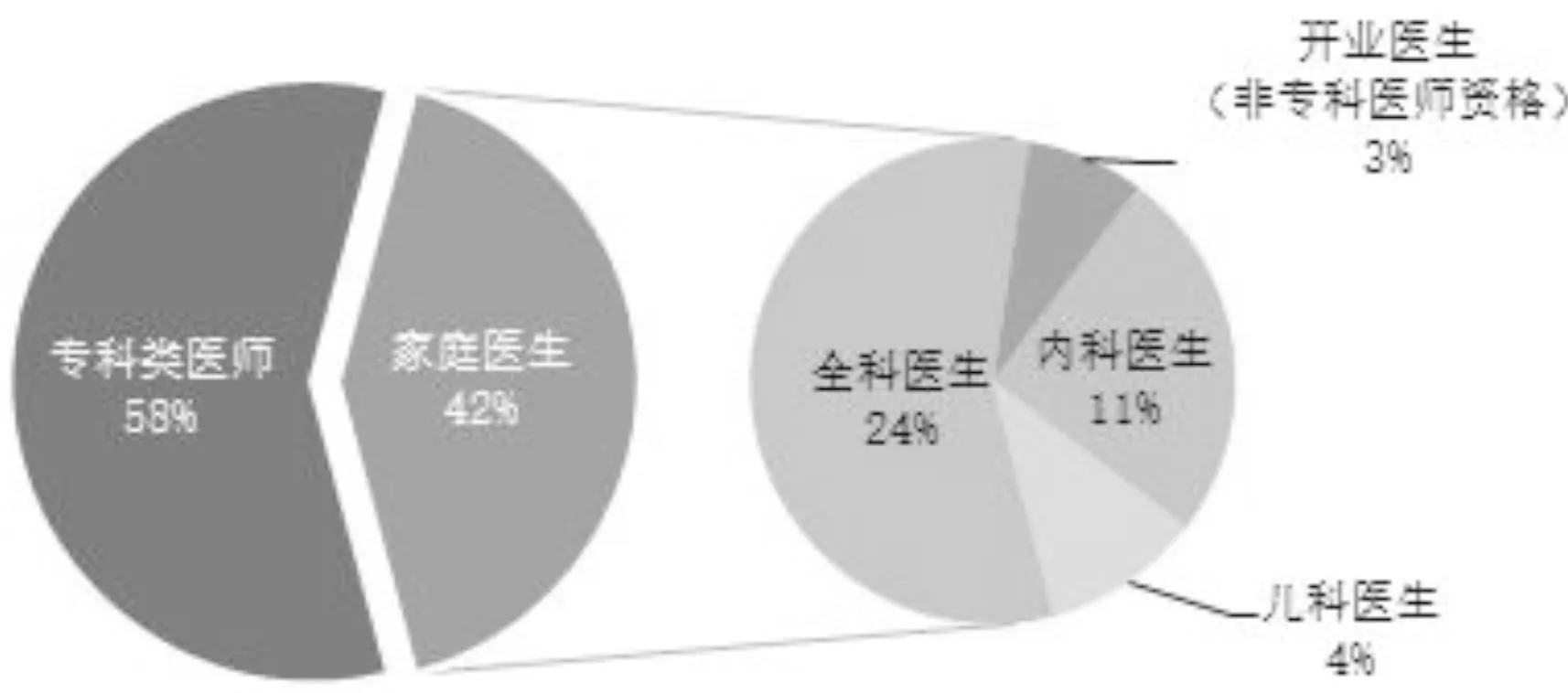

德国医师系统划分为家庭医生(family physicians)与专科医生(specialties)两大阵营,作为家庭医生执业的医师群体包含三类医师:全科医生(general practitioners,GPs)、家庭内科医生(family internists)和儿科医生(pediatricians)[5]。从20世纪90年代初期开始,德国的全科医生队伍逐渐萎缩,到2002年私人诊所医师中全科医生仅占30%。随后,社会法案(SGB V)规定内科医生在执业时必须在“家庭医生”和“专科医生”类别中二选其一,由于大量内科和儿科医生(约60%)的加入,使得整体家庭医生队伍规模有所扩充。在所有私人诊所执业的医师中,家庭医生与其他专科医生的比例在2012年已经达到1∶1[5],随后基本保持这一稳定的比例。根据德国联邦统计局对法定健康保险医师的统计数据,2017年共有147 350名自由执业的SHI认证医师,家庭医生(包含GPs、家庭内科医生和儿科医生)的比例为41.5%(61 627人),其中34 586人持有全科医学执业医师资格认证,4 852人为未取得专科医师资格的开业医生,15 874人注册为家庭内科医生,其余为儿科医生[6]。见图1。

图1 2017年德国SHI认证家庭医生注册分类

2.1 家庭医生执业方式

在德国卫生服务体系功能分离的前提下,医院主要接纳住院病人,一般不设置门诊服务,门诊服务主要由私人诊所提供。因此,患者在非急诊状态下只能选择到私人诊所就诊,从而也就自然形成“诊所首诊”制度。同时,德国开业医生执业的另一个显著特点是,国家会根据人口、地理等因素规定不同地区内私人诊所的分布数量与基本资质标准[7],达到标准的医师方可申请在该区域内开业。

私人诊所分为两类,一类是由家庭医生开业的全科诊所,另一类是由专科医生开业的专科诊所。2018年所有开业医师中约有55%独立开业,另外45%的医师则是与其他医师合伙执业[8],专科诊所以合伙执业为主流形式。大多数开业医师会雇用医生助理,以及护理人员和其他非专业人员。据2018年德国联邦统计局数据显示,德国共有全科诊所37 691家,占全部门诊数量的37.2%,其中大多数为单人开业诊所(约占76%),平均规模为5.6人[6]。除全科诊所外,各类专科诊所共有39 761家,以及少量全科与专科医生合伙执业的联合诊所(734家)。从数量来看,家庭医生开业诊所数量略少于专科诊所,对全科医生而言,事实上与内科医生以及其他专科医生存在一定竞争关系。

家庭医生执业场所可延伸至医院,尤其是在医疗资源相对紧缺的边远地区。部分综合医院医生获准可以在私人诊所提供门诊服务,作为私人医生为病人提供社区和家庭医疗保健服务;同时,也有一部分诊所医生获权可提供住院医疗服务,部分开业医生与医院签订合同,其内容包括在医院安置床位、建立双向转诊关系等。近些年的发展趋势表明,部分医院经过授权开始提供门诊服务,并且更多地参与到整合医疗模式和疾病管理项目(Di-sease Management Programs,DMPs)的发展中来,即加强私人诊所与医院之间的良好互动,从而发展整合医疗。

2.2 家庭医生医师协会与医师业务合同

家庭医生由“家庭医师协会”管理。德国的医师协会分为联邦医师协会和以州为单位的地方性医师协会。作为行业协会,各医师协会主要在医生的职业培训、资格认证、继续教育、执业监管等方面履行管理职责,在医师、医保支付机构和患者之间起到协调作用,最重要的是作为医师群体的代理,在福利报酬等方面与医保支付机构/政府进行谈判。98%以上的开业医生都与法定健康保险机构即疾病保险基金签订业务合同,从而成为所谓的“SHI认证医师”。也有部分诊所医生在SHI系统外,专门为私人保险公司所保险的病人提供服务。在2003年以前,作为SHI的支付方和购买方,疾病保险基金是不与医生个人签约的,而是以“集体合同”的形式与地方性医师协会签署服务购买协议,地方性医师协会作为开业医师的代言人与保健基金管理者进行价格谈判。从2005年开始,家庭医师和专科医师在董事会和地区医师协会有了不同的代表权。

2.3 转诊模式与“家庭医生服务模式”的产生

德国一直以来不存在“守门人”制度,只要是在SHI系统内认证的医师,患者有权自主选择。根据社会法典(76 SGBⅤ),SHI参保人选择一位家庭医生,该医师在为病人服务不到补偿期的1/4(3个月)时不能被替换。由于没有法案或医保规定约束病人必须在家庭医生处注册,病人往往直接选择到医院医师处就诊。在此特殊前提下,疾病保险基金采取了各项措施以鼓励患者就诊首选家庭医生。德国在2000年开始实行转诊制,对通过家庭医生转诊的患者给予补偿,通过养成而非立法的手段引导分级诊疗秩序的形成。虽然这一补偿政策已于2012年终止,但患者的就医行为习惯已经养成,一般患者仍会遵循转诊制度。

1993年,疾病基金试图通过额外奖励门诊报销金额的手段促成“守门人”制度的形成,但由于法律障碍和来自地方SHI医师协会的阻力以及提高报销比例带来的资金负担等原因未能成功推广。直到2004年,法定医疗保险现代化法案决定推行新的“家庭医生服务模式”(Family Physician Care Mo-del,FPCM),疾病基金通过改进与家庭医生的服务购买协议,从而达到激励患者和服务提供方主动依从“守门人”制度的效果。所谓的FPCM实质上是地方疾病保险基金与家庭医生之间所签署的服务购买协议/合同的一种。FPCM的引入使得家庭医生在医保支付方式上有了选择性。当一名家庭医生隶属于FPCM合约方,那么该医生的患者将可以享受的优惠措施包括:①在支付门诊费用时自费部分减免50%;②在家庭医生处优先就诊;③预约专科医生时提供支持;④部分药品的自费部分全部减免。由于患者可以自由选择SHI系统内的任意医生就诊,FPCM所提供的这些措施将有助于吸引患者自愿到该家庭医生处注册。因此,严格来讲,德国的“家庭医生服务模式”是医保支付机构针对家庭医生服务购买合同的一种,在德国境内并没有全面实行而是以试点形式在个别州开展。

3 家庭医生薪酬体系与收入结构

在2008年以前SHI对开业医生的支付方式为总额预付制,疾病保险基金会按照一个地区的所有开业医生服务的参保人总数、参考价格等相关因素确定一个费用总额,再根据每个诊所医师的服务点数确定其收入分配,同时,对每个医师的最高点数设定有上限。自2009年1月开始,总额预付制改为基于发病率的测算方式,总额费用将由该地区的疾病负担、区域参考价格以及参保人数三方面因素共同决定,高发病率的疾病将增加总预付额以及每个医师可获得的报酬,但有封顶线。除上述以发病率为基础的“人头费”之外,SHI对开业医师的总额预付还涉及另外两部分:一部分是疾病保险基金应急风险抵御资金;一部分是疾病保险基金按定价支付的额外服务费用,如疫苗接种、疾病筛查或门诊手术等费用,这部分补偿不设封顶线。地方医师协会按照“统一价值尺度”和附加规则在成员之间分配这部分总报酬。

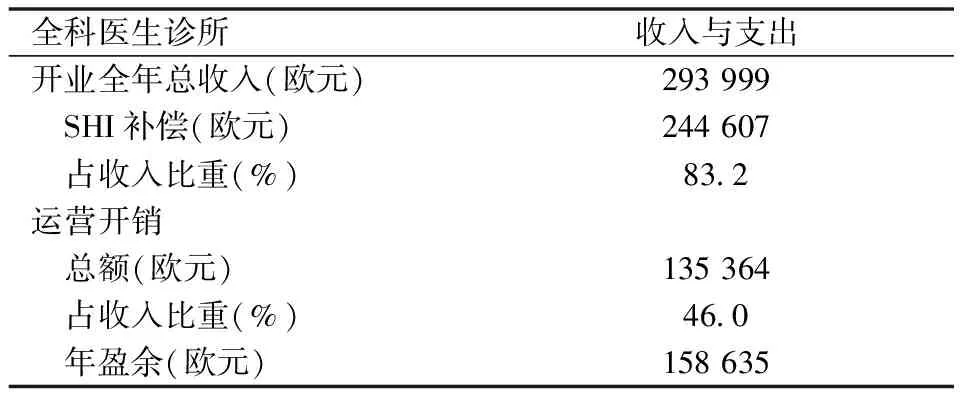

家庭医师和专科医师有不同的医保补偿来源。据联邦联邦统计局数据显示,2015年全科医生年医疗收入约为31.9万欧元,与其他专科医师相比(如外科年医疗收入为47.6万欧元、眼科47.7万欧元、皮肤科44.1万欧元)[6]存在一定差距。但由于门诊医师除SHI补偿以外还有其他收入来源,如私人健康保险支付的补偿和病人的自费部分,并且这部分收入所占比例在大幅度增长,因此,家庭医生收入相较于其他行业而言仍然非常可观。据OECD[9]2017年数据显示,德国家庭医生平均年收入达到社会平均工资的4.1倍,其职业含金量远超过其他国家水平。以单人开业的全科诊所为例,诊所运营1年总收入为293 999欧元,其中从SHI获得医保资金244 607欧元,占收入的绝大部分(83.2%)[10]。诊所运营1年的成本支出约是总收入的46.0%,主要开支项目包括雇员工资、材料费、房屋租赁费等,扣除这些运营成本后还可结余15万余欧元,为该诊所运营1年的净收入。见表1。

表1 2015年德国全科医生收入结构示例

4 小结

在医院与门诊服务体系天然隔离的前提下,德国的家庭医生与专科医生“平分”门诊医疗市场自由竞争。由于稳定的筹资保障对基本卫生服务经费的投入,德国的社区卫生筹资与健康保险制度紧密结合,医保管理机构疾病基金会与全科医师协会签订合同,间接向家庭医生诊所提供资金,以保证服务的提供。同时,商业保险筹资也参与其中,全科医生或组织与保险公司之间通过自由谈判签订附加合同,保险公司按服务项目收费或其他创新支付方式给医生补偿。在此前提下,德国家庭医生虽不承担“守门人”职责,但“社区首诊”的就医秩序依然得到了保障。