新“投资时代”来了再融资新规助私募基金新发

2020-03-19法人杭东霞

◎ 文《法人》特约撰稿 杭东霞

上市公司再融资新规正式落地。

近日,证监会发布了《关于修改〈上市公司证券发行管理办法〉的决定》《关于修改〈创业板上市公司证券发行管理暂行办法〉的决定》和《关于修改〈上市公司非公开发行股票实施细则〉的决定》(被市场称为“再融资新规”),对A 股再融资政策予以调整。

新规进一步放宽了对再融资项目限售期、定向发行对象人数、最高发行折价、定价基准日等方面的限制。为企业拓宽募资渠道的同时,也带来了更加丰富的投资机会,并显著提高了权益资产流动性,私募股权投资基金在新政策引导下,将重归再融资市场。

发行对象数量扩容

具体来看,再融资新规放宽了发行条件:取消上市公司必须符合“最近一期末资产负债率高于百分之四十五,但上市公司非公开发行股票的除外”的要求;取消上市公司以非公开发行方式再融资时必须符合的“最近两年盈利,净利润以扣除非经常性损益前后孰低者为计算依据”的要求;取消上市公司再融资时必须符合的“前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致”的要求。资产负债率指标的取消,实质性降低了发行人资格条件,扩大了再融资发行主体数量;而两年盈利指标的取消,亦符合创业板公司早期可能不盈利的现实情况,使这部分公司也成为了发行人。

其次是对再融资间隔时间的放宽。“上市公司申请增发、配股、非公开发行股票的,本次发行董事会决议日距离前次募集资金到位日原则上不得少于18 个月。前次募集资金基本使用完毕或募集资金投向未发生变更且按计划投入的,可不受上述限制,但相应间隔原则上不得少于6 个月。”间隔时间缩短使上市公司可以在同等时间跨度内增加再融资频次。

基金历来有参与定向增发、配股等再融资的投资策略,俗称一级半市场。但近几年来再融资的上市公司数量相比更多数量级基金而言,比较有限,新规的落地为基金提供了更多投资对象。对于基金而言,无论是发行对象,还是发行频次增加,都增加了其投资机会。但由于发行条件中不要求利润和资产负债率达标,无法对上市公司财务情况一目了然,因而加大了基金甄别项目难度。

融资规模适当放宽

本次新规将《创业板上市公司证券发行管理暂行办法》中“发行对象不超过五名”,以及《创业板上市公司证券发行管理暂行办法》中“发行对象不超过十名”的规定统一修改为“发行对象不超过三十五名”。投资人越多,单一投资人出资金额较低的可能性就越大,这对于资金较少的中小型基金,是难得的参与机会;投资金额降低也减弱了募资难度,使基金再融资参与的成功率提升。同时,也提高了上市公司发行成功率,分散投资人出现意外情况无法参与的风险。

有关申请非公开发行股票的修订,拟发行股份数量从原来不得超过本次发行前总股本的20%提高到30%,使融资规模扩大,新增股票数量增加,投资机会变多,有利于基金参与再融资。

发行价格折扣更低

关于非公开发行股票最低价格的规定,新规要求“发行价格不低于定价基准日前二十个交易日公司股票均价的百分之八十”,九折改为了八折,增加了基金的投资安全性。由于基金参与再融资最大风险为破发即定增完毕后,股价下跌至定增价格以下,而八折发行底价增厚了投资安全垫,发挥了发行价格折扣率对收益的正向贡献。

而对于定价基准日,新规修改了原来锁价定增时仅以本次非公开发行股票发行期首日为定价基准日的单一机制;允许上市公司董事会决议提前确定全部发行对象且为战略投资者等的,定价基准日可以为关于本次非公开发行股票董事会决议公告日、股东大会决议公告日或者发行期首日。在按照发行期首日为定价基准日前提下,基金在签认购合同时无法知晓价格;GP(普通合伙人)投资决策难度较高,保守的GP 可能不愿承担此种风险。新规适用“三选一”定价基准日机制,GP 可以对董事会决议日、股东大会决议日时点价格做出预判,投资方案确定性较高,有利于基金内部投资决策。

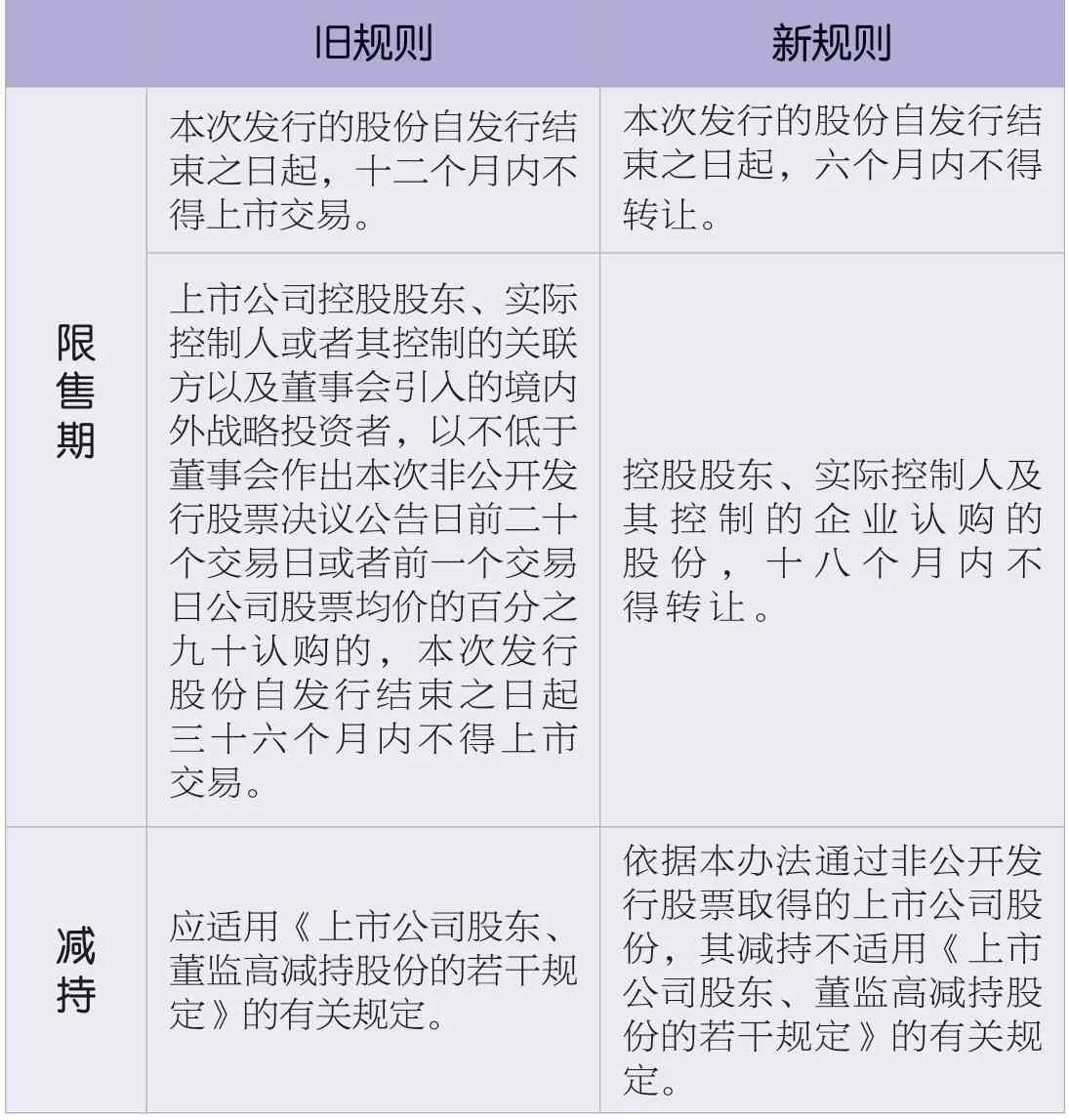

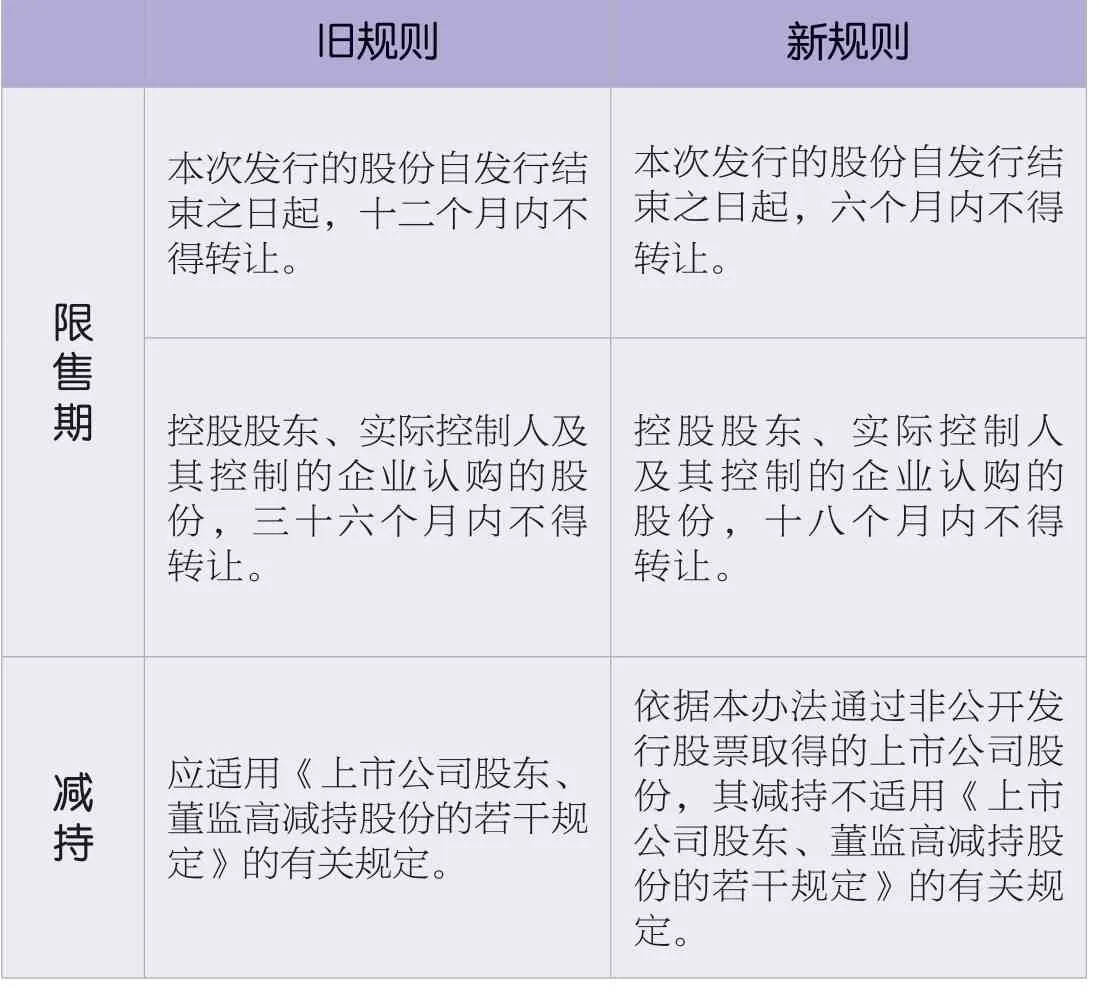

再融资限售期缩短

《创业板上市公司证券发行管理暂行办法》以及《创业板上市公司证券发行管理暂行办法》和实施细则中关于限售期和减持规则的变化见下页表格。

由表可见,再融资的限售期缩短。由于基金一般不会成为上市公司的控股股东或实际控制人,故基金适用6 个月的限售期,此变化匹配了基金较快退出投资项目的特点。同时减持规则的不适用,实质降低了减持的时间和资金成本;有助于避免出现基金清算时依然留有上市公司股票而难以分配的情况。

发行窗口期延至一年

原规则要求:“上市公司应自中国证监会核准发行之日起六个月内发行证券;超过六个月未发行的,核准文件失效,须重新经中国证监会核准后方可发行。”而新规规定“上市公司应自中国证监会核准发行之日起十二个月内发行证券;超过十二个月未发行的,核准文件失效,须重新经中国证监会核准后方可发行。”

此变化,使上市公司可以在一年内选择发行窗口期,发行选择自由度加大;基金也可以有比原规则下更长时间去募集资金,降低融资难度和融资成本。

《创业板上市公司证券发行管理暂行办法》中关于限售期和减持规则的变化

《创业板上市公司证券发行管理暂行办法》和实施细则中关于限售期和减持规则的变化

调整新老划断时点

新规出台后,有一批上市公司处于再融资申报中,为此监管确定了“新老划断”时点:“由核准批文印发调整为发行完成时点(即再融资规则施行后),再融资申请已经发行完毕的,适用修改之前的相关规则;在审或者已取得批文、尚未完成发行且批文仍在有效期内的,适用修改之后的新规则,上市公司履行相应的决策程序并更新申请文件或办理会后事项后继续推进,其中已通过发审会审核的,不需重新提交发审会审议,已经取得核准批文预计无法在原批文有效期内完成发行的,可以向证监会申请换发核准批文。”

据此,部分上市公司可调整发行方案,如增加融资额、增加投资人名额、降低发行价格等;基金可抓住上述变更契机,获得投资。

新规禁止明股实债

本次再融资新规监管问答明确禁止明股实债:“上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿。”

在股价低迷时期,上市公司再融资不受投资人的追捧,导致出现上市公司为了保障发行而承诺投资人保本保收益的行为。此时该投资在法律上被大概率定性为债权而非股权,也属于监管禁止的不合规行为。