基于声誉惩罚的小微企业网贷演化博弈分析

2020-03-17汪明艳

□ 王 薇,汪明艳

(上海工程技术大学 管理学院,上海 201620)

1 引言

小微企业是当今社会科技创新领域中最为活跃的群体之一,激活小微企业的创新活力对于我国创新驱动发展战略具有十分积极的促进作用[1]。传统金融机构放贷业务更加注重借款机构的担保、抵押、信用等方面的考量,多数小微企业由于自有资金匮乏、抗风险能力不足、信用等级低等条件限制,往往较难从传统金融机构获得融资。加之我国金融体系的不完善,信贷歧视现象依旧制约着小微企业的发展[2]。传统金融机构难以满足小微企业的融资需求,这就激发了非正规金融机构的产生[3]。互联网金融的发展满足了普惠金融的发展需求,作为互联网金融主要模式之一的P2P借贷,在一定程度上缓解了我国正规金融市场中的“金融歧视”现象[4]。但由于互联网金融脱媒特性,导致网贷平台信用风险频发,借款人违约现象成为市场常态[5]。

信息不对称现象是制约小微企业信贷融资的主要难题。借贷双方信息不对称容易造成出借人的逆向选择与道德风险,进而引发P2P借贷市场的信用风险。实际的网贷交易中,平台会尽可能的对借款人的信息进行甄别,以减小借贷双方的信息不对成问题,有效的信用信息传递在融资过程中起到了至关重要的作用[6]。因此,小微企业在信贷交易市场中,为了增强自身的信用资质,促成贷款成功,会增加对自身有利信息的提供[7]。为了进一步平衡网贷市场中借贷双方的信息掌握状况,P2P网络信贷交易中运用各类“软信息”预测小微企业还款概率受到广泛关注[8]。

网贷的交易过程实际上是借款人与投资者的博弈过程[9],博弈双方通过选择合理的行为策略,以期来尽可能实现自身效益最大化。在网贷交易的研究中,学者从交易过程的不同参与主体,研究了不同参与主体的博弈特征,包括网贷行业风险机理研究[10],网贷利率与交易行为[11]以及网贷行业监管[12]。

在P2P网贷市场中,投资者与借款人均为异质性群体,借款人(即小微企业)不仅以追求自身效益的最大化为目标,而且还要注重企业的长远发展利益,尽可能的维护企业的良好社会声誉,声誉是信任的基础,而贷款人想要获得融资必须得获得资金投资者的信任[13]。因此,在多次重复交易中,经营者基于长远预期收益的考量会极为重视企业声誉,经济学将声誉作为保障契约如实执行的重要机制[14]。因此,企业在参与社会活动时,会倾向于考虑行为决策后果所给企业可能造成的相关损失,在网贷交易中,贷款违约可能造成的声誉损失对借款人行为选择具有一定的影响。

综合上述分析,本文将考虑小微企业声誉因素对网贷参与主体的行为决策影响,结合演化博弈方法构建网贷双方的动态博弈模型,分析在决策者不完全理性的条件下,借款人履约的约束条件,并进一步考虑借贷双方的利益相关性。

2 P2P网贷市场演化博弈分析

2.1 演化博弈模型假设

假定不考虑外界其他环境的影响,P2P借贷市场交易成功与否取决于投资者与借款人的博弈结果,博弈主体的策略选择可以视为一种风险决策行为,即投资者是否进行投资与借款人是否进行网贷都可以视作为一种风险决策,基于此,该模型可以做以下假设:

假设1:排除其他因素的影响,博弈系统中只考虑借款人与投资者两大主体,他们自身具有独立决策能力,且为有限理性。

假设2:本文期望得到在限定的融资约束条件下,小微企业与网贷投资者的动态博弈的演化稳定策略。在现有的网贷融资环境中,投资者对小微机构借款人的信贷行为如贷款决策、贷款定价等受到信息不对称的严重影响。由于信息不对称的状况,借款机构的贷款动机、提供的贷款信息真实性往往难以甄别。小微机构借款人资信状况评判对贷款履约可能性具有重要的影响,良好的资信增加了借款人履约的可能性。投资者在网贷交易中会通过观察对方的行为而进一步采取应对策略。因此,博弈双方的策略选择会对另一方产生影响,当借款人倾向于违约时,投资者就会倾向于不进入网贷交易市场。由此可以看出,博弈双方的策略选择是:小微借款人(E)可以选择履约或违约两种策略,投资者(I)可以选择投资或不投资两者策略。

2.2 参数假定及收益矩阵

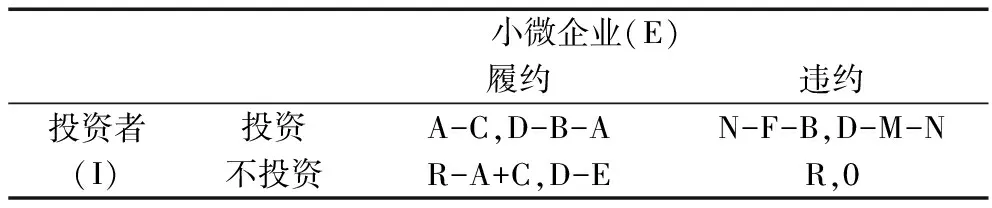

假定在P2P借贷博弈中,小微企业借款人申请的借款金额为B,到期支付给投资人的利息为A,借款人将借款金额用于投资所获得的预期投资回报为D,若投资人放弃投资,借款人另外筹资所用资金为E,(E 投资者在进行投资决策时,花费的信息搜集成本为C,投资者出借本金为B,获得的投资回报为A,若将资金B存入银行获得的同期存款利息为R,当投资后借款人违约,投资人向违约借款人催缴所用金额为F,通过催收手段后违约借款人支付金额为N。 根据以上相关参数假定,可以构建投资者与借款人博弈的支付矩阵: 表1 P2P市场借贷双方博弈行为支付矩阵 根据上述分析结果,构造投资者与借款人的复制动态方程为: (1) 根据投资者的复制动态方程: 令F(x)=0可得: 根据小微企业的复制动态方程: 3.3.1 系统分析 根据复制动态方程组来描述借贷双方策略的系统演化, Z1=(0,0)T,Z2=(1,0)T,Z3=(0,1)T,Z4=(1,1)T,Z5=(x*,y*)T 复制动态方程组的Jacobian矩阵为: 其中, Q=2yA-2yC-yN+yF+yB-B-R-F+N, 该新技术模式无需在首部修建容积较大的沉沙池,改变了传统的泵后过滤器易堵塞、反冲洗用水量大、压损较高的缺点。使黄河水中大量营养物质输送至田间,避免了因过滤而使黄河水中大量营养物质流失。比传统四级过滤模式运行管理维护费用低,占地面积较少,可大幅节约成本。 T=xE-xB-xA-xD+xM+xN+D-E 当均衡点满足det(J)>-0和tr(J)<时0,此均衡点即为演化动态过程中的局部渐进稳定不动点,对应演化稳定策略,根据Jacobian的局部稳定分析法,对均衡点进行稳定性分析,结果如下所示: Det(J)|(0,0)=MT=[N-R-F-B]*[D-E],tr(J)|(0,0)=M+T Det(J)|(0,1)=M[-T]=[2A-2C-R]*[-D+E],tr(J)|(0,1)=M-T Det(J)|(1,0)=-MT=[-N+R+F+B]*[M+N-A-B],tr(J)|(1,0)=-M+T Det(J)|(z5)=-[x*(1-x*)(2A-2C-N+F+B)]*[y*(1-y*)(E-B-A-D+M+n)],tr(J)|z5=0 0≤x*≤1时,可得A+B≥M+N,下面根据y不同情形谈论5个纳什均衡点的情况。 表2 稳定性分析 ②在R+F+B-N>0,R+2C<2A背景下,可以看出该博弈模型存在一个中心、四个鞍点,当系统采取Z5的策略组合时,J(Z5)矩阵对应特征根为一对纯虚根,可得系统演化轨迹是围绕的闭轨线环,闭轨线没有通过中心Z5,不存在极限环。由此得出,在该模型下,系统不存在演化稳定均衡,只要有细微的条件变动,系统就会调整其自身的状态。 3.3.2 仿真分析 基于上述博弈模型的建立与求解结果分析,只是对小微借款人与网贷投资人的演化稳定策略做出了初步的求解分析,各点的策略演变情况取决于收益与对方的策略选择,尤其是纳什均衡点的演化稳定性。因此,利用Python软件通过具体数值模拟网贷市场的借贷双方博弈演化情况。依据前文的收益关系,假设模型的具体数值为: A=1,B=10,C=0.2,D=17,E=14,F=0.5,R=0.5,N=9,M=0.5 利用初始数据进行仿真分析。 ①当x=x*=2/3,即投资人的投资策略选择的初始值为混合策略的纳什均衡值时,观察投资人投资行为选择在借款人不同履约概率背景下的演化过程。由图1可知,投资人的初始策略选择为混合策略的纳什均衡值时,当y取值为y*时,投资人的博弈策略随着时间T的变化,依旧呈现波浪式的演变过程。也就是说,在小微企业借款人不同的履约概率下,投资人的行为策略选择依旧存在波动,系统博弈双方的策略不会稳定到中心点(x*,y*),即点(x*,y*)不是系统的演化稳定策略;并且根据y初始值的不同,波动幅度也有着显著的区别。 图1 不同初始值下投资人投资策略的演化过程 ②图2给出了借贷双方在不同初始值下整个系统的博弈演化趋势,由图2可以看出,系统的演化过程是一个闭轨线环的周期运动曲线,这表明平台借贷双方的博弈过程表现出周期行为模式。也就是说,在这个博弈系统中,由于借贷双方的收益很难达到公平状态,各自的策略选择均不会明显的倾向某个单一策略选择,而是根据对方的策略变化而调整自身的决策。 图2 博弈双方混合策略的博弈演化过程 声誉机制是为关心长远发展利益的市场参与人提供的一种隐性激励,用以保证其短期选择的承诺,是解决信息不对称问题的有效手段之一[15]。当借款人面临还款时,违约行为的发生在一定程度上会造成企业的声誉损失,在此基础上,企业为了维护自身的良性发展,会重视可能造成的声誉损失[16]。这也说明小微借款人的违约声誉损失在相当的程度上能够影响借贷市场的双方博弈。 在实际的P2P借贷市场中,小微企业的行业违约情况影响着社会各界对其的整体形象感知,如若小微企业借款人整体信誉良好,那么当网贷市场中出现这类借款人时,投资人将会表现出投资意愿,此时网贷市场中表现出小微企业的正向声誉感知。相反,如若整体的小微企业违约行为较大,网贷中出现小微企业借款人时,出借人将会对此类借款人更加谨慎。由此可以认为,小微企业借款人违约时所承担的声誉损失与行业中借款人的违约比率是有一定的正相关性,违约借款人比例越大,社会将越重视P2P小微企业借款人的信用状况。在此背景下引入声誉损失的惩罚因子1-y,在投资者采取投资策略时,借款人违约时所受到的声誉损失由原来固定的常量M变为L=(1-y)m,m为借款人所能承受的最大声誉损失。 上述动态惩罚策略改变了P2P借贷市场参与双方博弈的收益矩阵,下面对具有动态惩罚矩阵的混合策略演化博弈模型进行稳定性分析。将L=(1-y)m代替(1)中的M可得系统演化的五个复制动态均衡点为: 此时可得Jacobian矩阵为: J(Z′)=((1-2x)Q′y(1-y)(E-B-A-D+L+N) x(1-x)(2A-2C-N+F+B)(1-2y)T′+xy(1-y)m) Q=2yA-2yC-yN+yB-B+yF-R-F+N, T=xE-xB-xA-xD+xL+xN+D-E λ2+λx*y*(1-y*)m-x*(1-x*)(2A-2C-N+F+B)y*(1-y*)(E-B-A-D+(1-y*)m+N T=tr(J)=λ1+λ2=-x*y*(1-y*)m<0 D=Det(J)=λ1λ2=-x*(1-x*)(2A-2C-N+F+B)y*(1-y*)[E-B-A-D+(1-y*)m+N]>0 在上述的论述中,从理论的角度验证了声誉惩罚措施对于P2P网贷市场中借贷双方的博弈系统的稳定状况具有积极作用。在本节中,将利用Python软件通过具体数据模拟仿真声誉惩罚对演化稳定策略的影响。假设博弈系统中模型的具体数值为: A=1,B=10,C=0.2,D=17,E=14,F=0.5,R=0.5,N=9 分析不同声誉惩罚情境下的系统演化轨迹。 4.2.1 静态惩罚与动态惩罚下借款人策略演变 静态惩罚下,违约声誉损失为L=m=0.9,动态惩罚下,定义声誉损失为L=(1-y)m,m=0.9,y的初始值为0.24,通过Python软件分别仿真在静态惩罚以及动态惩罚下,借款人策略的演化过程。由图3可知,在静态惩罚策略下,小微企业借款人的履约策略选择呈现出波浪式的运动轨迹,而在动态惩罚策略下,小微企业借款人的履约策略选择随着时间和博弈次数的增加而逐渐趋于稳定。因此,动态惩罚措施有助于博弈双方达到系统的演化博弈均衡。 图3 声誉损失在不同惩罚策略下的借款人履约概率的演化博弈过程 4.2.2 动态声誉惩罚下系统博弈双方策略演化过程 如图4所示,随着博弈次数的增加,系统双方的演化博弈呈现出螺旋状收敛于均衡点。也就是说,当引入声誉动态惩罚措施时,网贷市场中小微企业借款人与投资人的博弈系统能够形成演化稳定策略。以初始情境下x=0.6,y=0.24,L=(1-y)m,m=1.0为例,在经过一定的演化时间T后,系统最终的演化结果为网贷市场小微借款人以0.645的概率选择履行贷款合同,投资人以0.641的概率选择进入网贷市场。 图4 在动态惩罚下博弈双方混合策略的演化博弈过程 结合上文的理论与仿真分析,声誉惩罚对于网贷博弈系统演化稳定的影响主要为:当网贷小微企业信用信息公示制度完善情况下,小微企业借款人违约策略受到的声誉损失与行业违约情况紧密相关,引入声誉惩罚因子时,能够促使小微企业借款人重视违约的声誉损失;由于网贷投资人的信任相当程度上来源于借款人以往的信誉水平,当企业声誉在网贷投资中受到广泛重视时,负面信息的认知将对投资人的博弈行为产生较大影响,从而改变投资者进行投资的行为概率。基于此,声誉惩罚能够促使网贷博弈达到演化稳定状态。 演化博弈的有限理性观点突破了传统博弈完全理性的假设限制,可以更加科学的描述实际生活中存在的博弈问题。本文将声誉惩罚引入小微企业网贷演化博弈模型,分析借贷双方的动态博弈演化策略,以期帮助平台监管方更加形象的掌握借贷市场参与双方的动态博弈行为。研究表明,声誉损失能够影响网贷借款中小微企业借款人的违约行为概率,并得到以下结论:①传统的网贷市场中,网贷投资人与小微企业借款人的博弈策略选择受对方策略影响,P2P网贷市场借贷双方的博弈过程为一种周期行为模式,难以形成演化稳定策略;②声誉惩罚策略的引入能够改变演化博弈双方的策略选择,通过实施声誉损失的动态惩罚措施,通过改变博弈双方的策略选择使系统达到演化稳定状态。 P2P平台的产生与发展是时代科技不断发展的产物,符合社会经济的发展需求,而合理有效的规范P2P行业发展也成为目前必须解决的难题。为了推动P2P行业的有序发展,立足信息中介的平台定位,结合上述分析结果给出如下政策建议: ①声誉惩罚机制对于P2P市场借贷双方博弈系统具有积极效应,当网贷小微企业信用信息公示制度完善情况下,引入声誉惩罚因子时,能够促使小微企业借款人重视违约的声誉损失;由于网贷投资人的信任相当程度上来源于借款人以往的信誉水平,当企业声誉在网贷投资中受到广泛重视时,负面信息的认知将对投资人的博弈行为产生较大影响,从而改变投资者进行投资的行为概率。声誉的激励和约束机制可以视作信息不对成背景下网贷平台提高有效信贷的重要手段之一,可以将其视作对现有网贷监管体系的有效弥补。 ②网络借贷中信息收集成本对借贷双方博弈中的策略选择都会产生一定的影响,对于小微借款人而言,信息收集费用的花费从一定程度上反应博弈中投资人对小微企业的信用的了解情况。对于投资人而言,信息收集成本的增大也造成了投资网贷的成本增加,这对投资者的投资倾向也会产生一定的影响。因此,合理的平衡两者间的关系,建立网贷市场公示制度,将对小微企业的信用评级系统化,降低信息采集的边际成本。同时,提高信用信息的公示渠道,扩大借款人违约的公示影响程度,对于抑制借款人违约,提高投资决策的理性决策度具有更加重要的意义。 ③P2P网贷中小微企业违约后的所能追偿的金额对于借贷双方的行为策略具有一定的影响,追偿金额的增大对网贷投资人的投资行为具有正向效应,对小微企业借款人的违约行为具有反向抑制作用。因此,合理有效的良性催收方式对于网贷行业的长远发展意义重大。 最后,本文将声誉惩罚引入演化博弈模型只是一种新的尝试,研究是在一定的假设前提下进行的,具体的违约信息扩散引发的声誉损失是一个更加复杂的过程,本文只是将其简化研究。

2.3 演化博弈模型建立

3 演化博弈模型稳定性分析

3.1 投资者单方策略演化稳定性分析

3.2 小微企业单方策略演化稳定性分析

3.3 借贷双方混合策略演化稳定性分析

4 动态惩罚措施

4.1 动态惩罚策略的系统稳定性分析

4.2 动态惩罚策略的系统仿真分析

5 结语

5.1 主要结论

5.2 政策建议