美国贷款质量20年变迁及中美对比研究(上)

2020-03-16孙翔宇周琼

孙翔宇 周琼

本文利用美联储、联邦存款保险公司(FDIC)、纽约联邦储备银行(以下简称“纽联储”)的数据,研究1997年以来美国贷款质量变化情况,分析其原因和影响因素,为我国银行业防控信用风险提供经验借鉴。研究发现,经济周期和杠杆率变化对美国贷款质量有明显影响。分贷种研究发现,住房按揭贷款质量与客户信用水平、年龄结构相关,金融危机时期大银行受冲击更大;信用卡贷款、汽车贷款、学生贷款质量近年来都有所下降;工商业贷款质量较好,大银行好于中小银行。贷款迁徙率数据表明,学生贷款、信用卡贷款迁徙率较高且有上升趋势,年轻客群迁徙率较高。对比中美贷款质量情况发现,两国整体贷款质量变化有明显差异,我国住房贷款质量最好,美国汽车贷款质量最好。基于以上研究,本文提出重视经济周期波动影响,加强征信系统建设,重视贷款迁徙率的前瞻性作用,提高对年轻客群、学生的贷款标准,重视运用核销率判断真实风险状况,警惕杠杆率快速提升累积的信用风险。

1997~2019年美国银行业贷款质量整体变化情况

房地产贷款、(非房)消费贷款、工商业贷款是美国商业银行的三大主要贷种(据美联储数据,截至2019年9月末,分别占美国商业银行贷款余额的33.12%、11.39%和17.19%),房地产贷款最主要的两类是住房贷款和商业地产贷款。本章选取逾期率(逾期30天以上贷款占比)、不良率(逾期90天以上贷款占比)、核销率三项指标分析1997~2019年6月各贷种质量变化情况,并结合非金融企业杠杆率的变化分析其关系。

1997~2019年6月,美国商业银行贷款逾期率、不良率、核销率的变化总体可分为三个阶段:1997~2007年较为平稳,2000~2010年急剧上升,2010~2019年逐步下降。

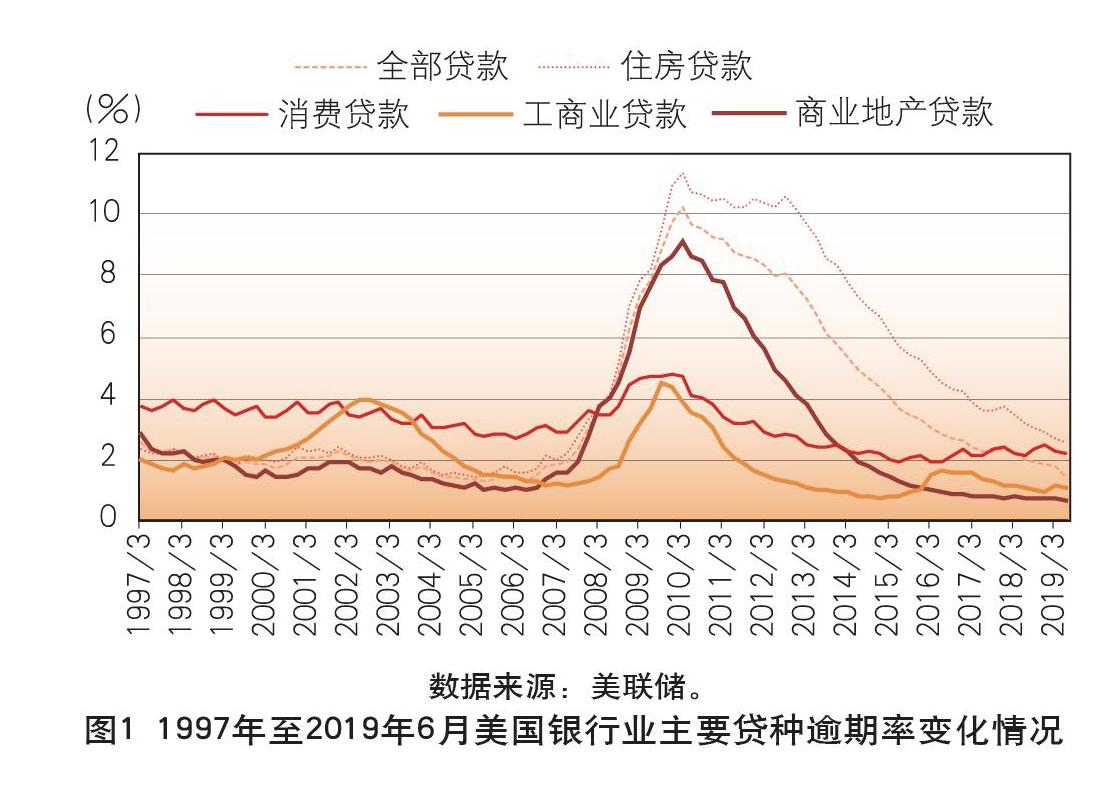

1997~2019年6月各贷种逾期率变化情况

1997~2007年,全部贷款和消费、住房、商业地产贷款逾期率都基本保持平稳,只有工商业贷款逾期率波动较大,从1997年3月末的1.97%上升至2002年6月末的3.93%高点后下降。受金融危机影响,2007年开始全部贷款逾期率显著迅速上升,从2007年3月末的1.81%开始上升,2010年3月末达到最高点10.23%。同期各贷种逾期率均有明显上升,最明显的是住房贷款,从2.01%上升至11.36%,商业地产贷款从1.53%上升至9.13%,这两项贷款都是在2010年3月末逾期率达到最高点。工商业贷款和消费贷款逾期率则在2009年达到最高点,工商业贷款逾期率从2007年3月末的1.20%上升至2009年9月末的4.47%,消费贷款逾期率从2007年3月末的2.86%上升至2009年末的4.77%。此后都逐步下降,2019年6月末全部贷款、住房贷款、商业地产贷款、消费贷款、工商业贷款逾期率分别为1.45%、2.52%、0.66%、2.22%和1.07%,全部贷款、住房贷款逾期率都是金融危机以来最低水平,其他贷款逾期率为较低水平,但比最低點略有上升。具体见图1。

1997~2019年6月各贷种不良率变化情况

1997~2007年,美国银行业贷款不良率整体保持平稳,只有工商业贷款不良率从1997年3月末的1.00%上升至2002年9月末的3.18%。2007年,受金融危机影响,全部贷款不良率从2007年3月末的0.96%上升至2009年末的5.75%,各贷种不良率均有明显上升。上升最明显的是住房贷款,从2007年3月末的1.15%上升至2010年3月末的8.82%,商业地产贷款不良率从2007年3月末的0.78%上升至2010年3月末的7.78%,消费贷款不良率从2007年3月末的1.49%上升至2009年6月末的2.65%,工商业贷款逾期率从2007年3月末的0.72%上升至2009年9月末的3.93%。具体见图2。

1997~2019年6月各贷种核销率变化情况

1997~2007年,美国商业银行贷款核销率整体较为平稳,只有工商业贷款核销率从1997年3月末的0.16%上升至2001年末的2.37%,消费贷款核销率从1997年3月末的2.28%上升至2002年3月末的3.66%。2007年,受金融危机影响,全部贷款核销率从2007年3月末的0.47%上升至2009年末的3.14%,各贷种核销率均有明显上升。住房贷款核销率从2007年3月末的0.15%上升至2009年末的2.78%,商业地产贷款核销率从2007年3月末的0.06%上升至2009年末的3.27%,工商业贷款核销率从2007年3月末的0.31%上升至2009年末的2.65%,消费贷款核销率从2007年3月末的2.35%上升至2010年3月末的6.70%。具体见图3。

各贷种逾期率、不良率、核销率达到最高点的时间比较接近。住房贷款和商业地产贷款都是核销率先于不良率、逾期率达到最高点;消费贷款是不良率先于逾期率、核销率达到最高点;工商业贷款是逾期率、不良率先于核销率达到最高点;全部贷款不良率、核销率先于逾期率达到最高点。

在互联网泡沫破灭和金融危机两次衰退时期,只有工商业贷款质量均有明显下降,且在危机后随着宏观经济环境和企业利润改善,工商业贷款质量快速修复。后危机时代,各贷种贷款质量逐渐恢复至危机前水平,而住房贷款的质量虽然在不断修复,但仍显著低于危机前水平,近年来工商业贷款质量有所下降。

贷款质量与经济周期的相关性

商业银行的贷款质量与经济周期有明显相关性,当宏观经济面临下行压力时,贷款质量下降。

因互联网泡沫破灭等原因2001年GDP实际增速1%,为此轮周期中最低点;2002年9月末全部贷款不良率1.60%,为此轮周期中最高点。因金融危机影响,2008年、2009年GDP实际增速-0.3%、-2.8%,为此轮周期中最低点;2009年末全部贷款不良率5.75%,为此轮周期中最高点。不良率的高点基本对应经济增速的低点。

整体来看,美国银行业不良率的季度变化量(该季度不良率减上季度不良率)与GDP季度同比增速呈现较高相关性,具体见图4。

1997年至2019年6月,美国银行业不良率的季度变化量与GDP季度同比增速的相关系数为-0.62。以美国GDP季度同比增速迅速下降的2006年6月为分界点,把这段时期分为两个阶段。不同贷种的不良率变化量与GDP季度同比增速的相关系数见表1。

表1显示,美国银行业各贷种不良率的季度变化量与GDP季度同比增速呈负相关关系。其中,1997年6月至2006年6月期间的相关系数均较低,2006年9月至2019年6月相关系数普遍较高。基于此,本文重点分析2006年9月至2019年6月之间的美国贷款质量变化情况。

贷款质量与杠杆率的相关性

从非金融企业杠杆率来看,经历两个半周期。1997~2004年第一周期,从1997年3月末的55.8%上升至2001年末的65.1%,再下降至2004年末的61.9%。2005~2012年第二周期,从2005年3月末的61.9%上升至2008年末的72.6%,再下降至2012年6月末的65.8%。2012年开始第三周期,从2012年6月末的65.8%上升至2019年3月末的74.9%,尚未进入下降阶段。从历史上看,两次工商业贷款质量恶化前,都出现了非金融企业杠杆率上升至高位的现象,贷款质量下降会促使银行提高信贷标准,降低非金融企业杠杆率,工商业贷款质量逐渐改善,具体见图5。近年来,随着美国经济和市场信心修复,非金融企业杠杆率不断创出新高,隐含的信用风险正在累积,工商业贷款不良率也有抬头趋势,有可能出现新一轮的不良攀升。

居民部门杠杆率经历了一个完整周期。从1997年3月末的64.9%上升至2008年末的最高点98.6%,之后一直下降至2019年3月末的75.0%。居民杠杆率达到最高点的两年内,住房贷款、消费贷款的逾期率等指标达到最高点,之后随着居民杠杆率下降,住房贷款、消费贷款质量不断改善。具体见图6。

住房贷款质量变化情况

关于住房消费者贷款的分析均使用纽联储的消费者信用面板数据。纽联储的消费者信用面板(Consumer Credit Panel)来自于Equifax公司的个人和家庭征信数据,该数据是从所有有社会安全号码(social security number)和个人征信报告的个人中,在全国范围内随机挑选5%的人群作为样本。为降低处理难度,纽联储从中选取2%的子样本进行分析,得到美国家庭债务微观数据。因此,基于该数据库进行分析,只采用了0.1%的个人征信数据(对应2017年一季度,约267000人),该数据与真实情况可能有一定偏离,但对于我们进行研究仍有重要参考价值。数据揭示了住房贷款质量变化有如下特点。

按揭贷款增速放缓,住房净值贷款规模下降

金融危机对美国银行业的经营模式产生了深远影响。金融危机前,住房按揭贷款一直被视为低风险的优质贷款,规模迅速扩张。金融危机爆发后,商业银行普遍提高了住房按揭贷款风险防控的标准,对借款人资质的审核更加严格,按揭贷款的增长速度明显放缓,2014年之后,住房按揭贷款规模逐渐开始回升。房价的大幅下跌使得美国银行业对住房净值贷款更加谨慎,持续压缩该贷种的额度,为其他贷款腾出资金,该贷种规模自金融危机后持续下降。具体见图7。

按揭贷款质量与客户信用水平正相关

纽联储公布的美国家庭债务和信用报告中包含2003年以来新增按揭贷款信用分分布情况。我们把新增按揭贷款中信用分在620分以下客户贷款金额占比和美国银行业住房贷款不良率(逾期90天以上)的变化量进行比较。考虑到客户信用风险反映到不良率上需要一定时间,对不良率变化量数据进行滞后2年处理后发现,两者变化呈较高相关性,具体见图8。

新增按揭贷款客户的信用水平与滞后2年的住房贷款不良率变化量有较高的相关性(相关系数0.79),尤其是2007年以来两者走势高度吻合(相关系数0.91)。该数据表明,信用较低客户的住房按揭贷款在两年后转化为不良贷款的可能性较高,2007年之前发放的次级按揭贷款虽然较多,但并未引起两年后不良率的快速上升,原因是当时美国房价持续上涨,掩盖了部分风险。

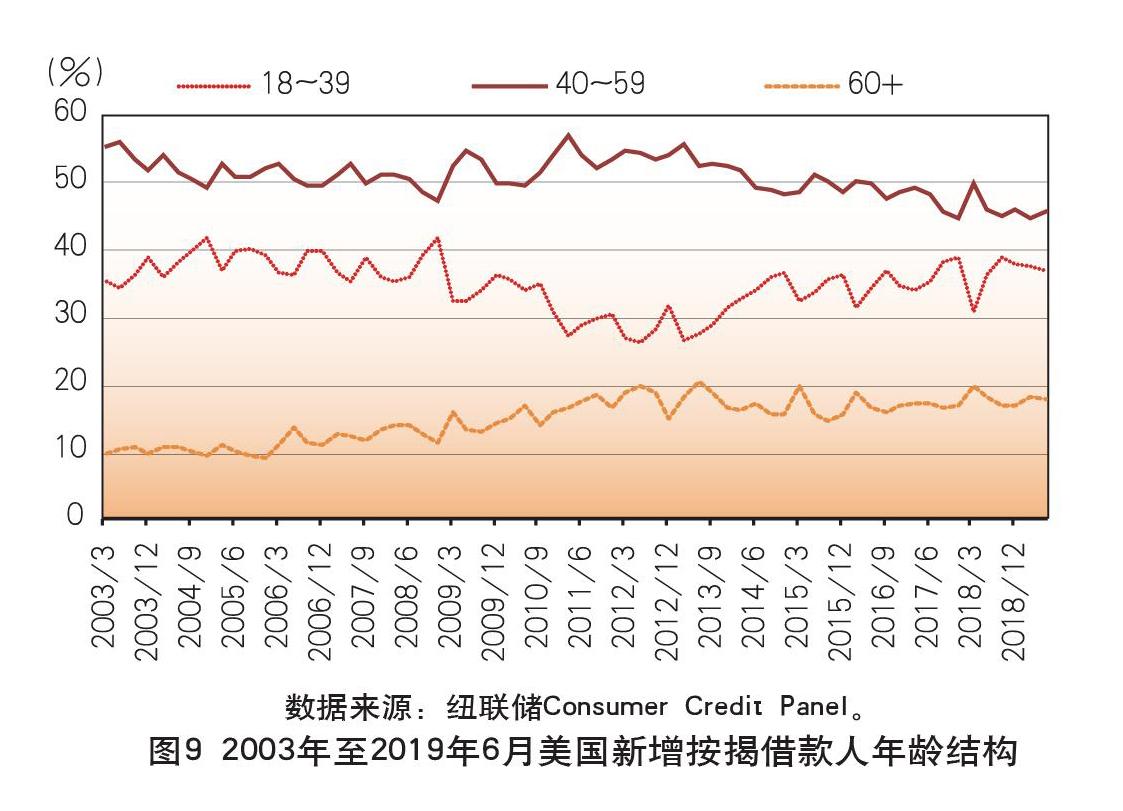

金融危机后新增按揭贷款中年轻客群占比一度下降

金融危机爆发后,美国银行业加强了对住房贷款的风险防控,提高了借款人的准入标准。从年龄结构分析,年轻人整体信用水平低于中老年人,金融危机后银行业一度(2008~2012年)减少了对年轻客群的按揭贷款投放,中老年客群在新增按揭贷款中所占比例有所提高。新增按揭贷款中18~39岁借款人占比从2008年末的41.63%下降至2012年6月末的26.08%。2013年后,随着住房贷款质量好转,该比例逐步回升至2019年6月末的36.67%。具体见图9。

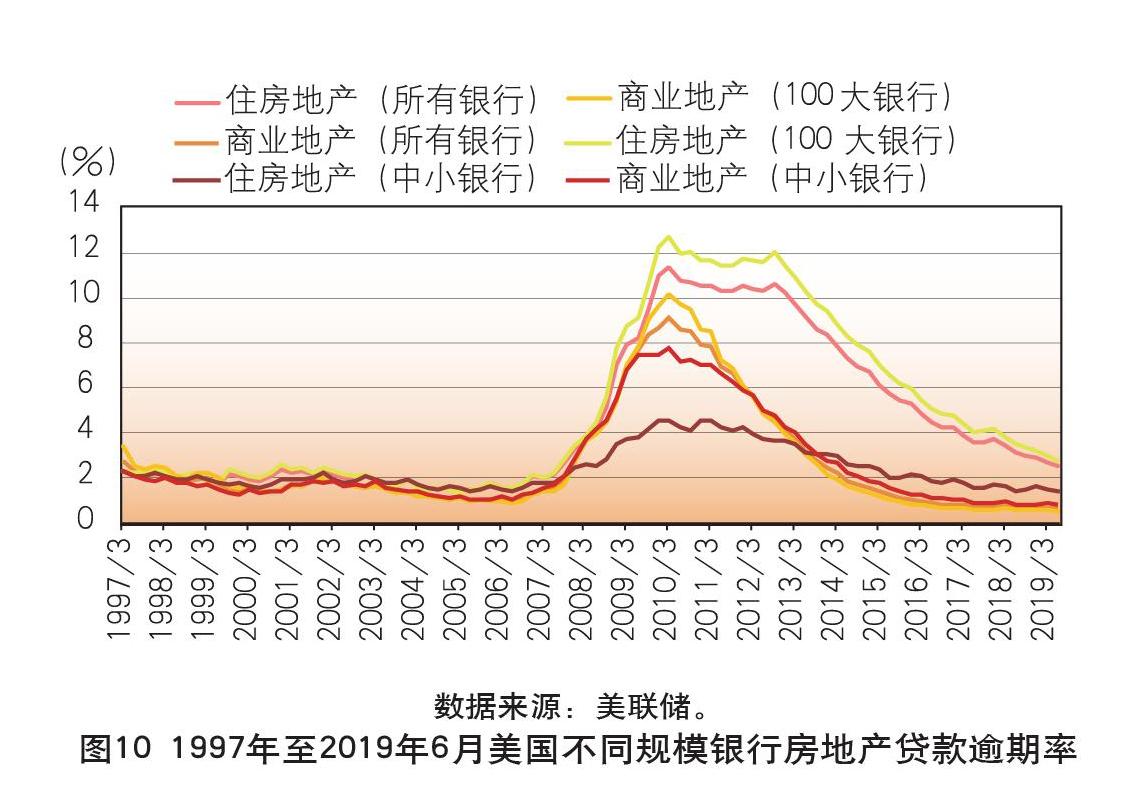

金融危机时期大银行住房按揭贷款质量更低

金融危机时期,美国房地产贷款质量迅速恶化。按银行规模区分,大银行住房按揭贷款质量明显低于中小银行,在逾期率最高的时期,大银行住房按揭贷款逾期率为12.66%,是中小银行(4.66%)的近3倍。商业地产贷款大银行的逾期率略高于中小银行,但差距不大,具体见图10。

Stanton等学者认为,金融危机爆发前,美国住房贷款的集中度已经达到非常高的程度,大型机构在住房按揭贷款的零售和批发业务领域都占据主导地位。截至2006年,超过96%的居民住房贷款集中在前40大贷款机构,65%的居民住房贷款集中在前10大贷款机构(其中包括四大商业银行,即富国银行、花旗集团、摩根大通、美国银行)。

边卫红在《次贷危机对美国银行业结构调整影响研究》一文中认为,美国大部分顾客特别是处于低端市场的顾客,均有广泛的金融服务需求,他们希望金融服务的价格能够较为低廉,全能银行一般能够满足这部分市场需求,而小型专门金融公司的服务收费普遍较高。批发渠道发起的住房按揭貸款则加剧了房贷,尤其是次级房贷在大型商业银行的集中度。代理人方式(correspondent)指大型银行批发收购其他机构的住房按揭贷款,因为后者对房贷后续一系列项目的服务能力有限,且资金来源多为短期,缺少长期资金支持的按揭贷款,需要出售住房贷款获得现金流。代理人机构具备独立完成房贷发起和放款的能力,而经纪人机构(broker)不提供资金,房贷发起后就立即转手给大型机构。质量恶化的住房抵押贷款主要源自批发渠道。金融危机期间富国银行、花旗集团、摩根大通年报中都提到,通过批发渠道发起的房贷损失明显较零售渠道严重,花旗和摩根都在金融危机时期停止了相关业务。批发收购的住房按揭贷款占比高可能是金融危机时期大型银行房贷质量恶化更严重的原因。孙章伟在《美国社区银行的最新发展和危机中的财务表现》一文中指出美国的小银行由于规模小、抗风险能力低,经营理念强调传统、保守与谨慎,主要经营传统信贷业务,不依靠投资银行业务,大多数未涉及次级贷款,因此在金融危机中受到的影响较小。

非房家庭贷款质量变化情况

金融危机后,美国银行业对住房贷款投放一直较为谨慎,而对非房消费贷款的风险控制逐渐放松,信用卡、汽车贷款、学生贷款都出现风险因素苗头。

中小银行信用卡贷款质量下降

美国银行业信用卡贷款质量在大银行和中小银行之间有明显差异。金融危机时期,受经济下行影响,信用卡贷款质量急剧下降,100家大银行的逾期率和核销率比中小银行更高。金融危机后信用卡贷款质量逐渐好转,但2017年以来中小银行信用卡贷款逾期率和核销率迅速上升,逾期率甚至超过了金融危机时期的水平,蕴含较高风险。具体见图11、图12。

信用卡业务发展初期,银行会选择资质优良的客户,但在市场渗透率较高后,为了扩张规模,往往会拓展资质较差的客户,信用卡业务繁荣的背后累积了较大风险。黄儒靖和龙超在《信用卡:金融风暴“新梦魇”?——谈美国信用卡危机及对中国信用卡市场发展的警示》一文中指出,与住房按揭贷款业务相似,美国信用卡行业集中度很高,2008年三季度,美国最大的6家信用卡发卡机构承担了约90%的信用卡贷款。随着金融危机愈演愈烈,实体经济恶化导致失业率上升,信用卡贷款质量迅速恶化,在信用卡市场中占主体地位的大型银行受到的冲击尤为剧烈,而美国政府的7000亿美元救市计划并不包括挽救信用卡债务,令情况雪上加霜。金融危机的惨痛教训促使大银行加强对客户进行背景调查,信用卡发放标准更加严格,金融危机后信用卡贷款质量始终保持在较好水平。小银行无力完成相关调查,只能将目标瞄向低收入群体,虽然前期利润丰厚,但这些客户收入和信用状况普遍堪忧,一段时间后表现为逾期率和核销率上升。曹泽熙在《次贷魅影再现?美国小银行不良贷款率升至金融危机以来最高》一文中指出,随着金融危机后美国经济逐渐复苏,贷款标准有所放松,很多信用评级较低的借款人重新具有申请信用卡的权利,这是近两年美国中小银行信用卡贷款质量下降的主要原因。

次级汽车贷款规模增加

金融危机后,美国银行业提高了住房按揭贷款的标准,但汽车贷款仍较容易获得。除银行外,汽车贷款还可由汽车经销商和汽车金融公司等提供。FDIC统计数据的范围仅包括投保银行,而纽联储Consumer Credit Panel统计数据的范围包括居民可以获得贷款的所有机构,汽车金融公司等也在其中,因此FDIC和纽联储公布的汽车贷款数据有较大差异,具体见图13。

2019年6月末,纽联储数据的汽车贷款余额1.30万亿美元,是FDIC的近3倍,不良率4.64%,远高于FDIC(0.43%),原因在于近年来美国次级汽车贷款增长迅速。商业银行对借款人的审核比较严格,因此FDIC统计的汽车贷款质量较好。同时,大量次级汽车贷款由汽车经销商和汽车金融公司发放给没有良好信用记录的人,这类贷款标准很低,没有人员核实借款人的收入或工作情况,因此纽联储数据的汽车贷款不良率明显较高。

学生贷款规模增加,质量下降

根据纽联储公布的美国家庭债务和信用报告,学生贷款增长迅速,已超过汽车贷款和信用卡贷款,成为美国家庭非房债务中规模最大的部分。随着规模飙升,学生贷款质量下降,金融危机后,其他贷种不良率都明显下降的情况下,学生贷款不良率却有所上升,说明大学毕业生并没有获得足够的收入偿还之前的贷款。具体见图14。

学生贷款虽然不良率较高,但对美国银行业不良贷款的影响不大,原因在于,大多数学生贷款由联邦政府发放或担保,在银行业中规模较小,通常被划入其他消费贷款。

基于美国家庭债务微观数据的贷款迁徙率分析

贷款迁徙率能够动态监测贷款质量的变化,是贷款质量研究的前瞻性指标,本章分析美国家庭债务数据中贷款迁徙率的特点。

学生贷款、信用卡贷款迁徙率上升

纽联储公布的美国家庭债务和信用报告中包含分贷种的正常贷款向下迁徙为不良贷款(逾期90天以上贷款)的数据,具体如图15所示。

数据显示,2003年至2019年6月末,正常贷款向下迁徙至不良贷款的迁徙率最高的是信用卡贷款和学生贷款,随着金融危机的负面影响逐渐消散,各贷种向下迁徙率都明显下降,但学生贷款迁徙率却从金融危机时期的8%以下上升至10%以上,2016年一度回落后再度反弹,2019年6月末为9.89%。2017年以来信用卡贷款迁徙率开始反弹,从2006年末的3.71%上升至2019年6月末的5.17%。

年轻客群贷款迁徙率较高

年轻客群往往消费意愿更强,同时自身处于生命周期中收入较低的阶段,抗风险能力较低,遇到宏观经济下行压力时年轻人的贷款向下迁徙的可能性更大。个人贷款中三个常见贷种——按揭贷款、汽车贷款、信用卡贷款不同年龄结构客群正常贷款到不良贷款的迁徙率如图16、图17、图18所示。

从图16、图17、图18可以看出,各贷种年轻客群的贷款迁徙率相对较高。在贷款质量整体恶化时期,如2000年互联网泡沫破灭和2008年金融危机,年轻客群的贷款迁徙率都率先上升,类似于各贷种不良率的“领头雁”。2009年末之前,按揭贷款中18~29岁客群迁徙率最高,金融危机爆发后美国银行业提高了按揭贷款标准,年轻人作为收入较低的群体,获得贷款的条件变得更严格,迁徙率下降到平均水平附近。汽车贷款中18~29岁客群贷款迁徙率最高,且2014年以来上升趋势明显,从2014年初的2.28%上升至2019年6月末的3.90%。信用卡贷款中18~29岁客群贷款迁徙率在2009年之前和2012年之后都是最高,2019年6月末为9.04%。

学生贷款、信用卡贷款逾期30天以上向逾期90天以上的迁徙率較高

纽联储把逾期30天以上的贷款称为轻度逾期,逾期90天以上的贷款称为严重逾期(即我国的不良贷款)。表2展示了不同贷种正常贷款向轻度逾期和不良贷款的迁徙率。正常类汽车贷款、按揭贷款向不良贷款的迁徙率约为轻度逾期的1/3,信用卡贷款向不良贷款的迁徙率约为轻度逾期的2/3,学生贷款向不良贷款的迁徙率和轻度贷款基本相当(特别是2012年之后)。虽然没有轻度逾期贷款向严重逾期贷款的迁徙率数据,但有理由认为,学生贷款、信用卡贷款一旦轻度逾期,将有很大概率向下迁徙为不良贷款。这种现象出现的原因在于:学生贷款和信用卡贷款没有对应的抵押品,违约后对借款人生活的影响有限,而汽车是美国人生活和工作的重要部分,故汽车贷款轻易不会出现违约。因此,一旦借款人的收入不足以偿还所有债务,会优先偿还汽车贷款和按揭贷款,后偿还信用卡贷款和学生贷款。

(作者单位:中国邮政储蓄银行战略发展部)