新型冠状病毒肺炎疫情对我国生猪产业的影响及对策建议

2020-03-14王祖力

王祖力

(中国农业科学院农业经济与发展研究所, 北京 100081)

受“猪周期”下行、非洲猪瘟疫情冲击和一些地方不合理禁养限养等因素影响,2019年前三季度全国生猪产能大幅下滑,猪价快速上涨,对生猪产业发展、居民生活都带来了较大影响。“猪肉涨价”成为社会各界关注的焦点,生猪稳产保供面临巨大压力。农业农村部监测数据显示,2019年10月,全国能繁母猪存栏量止降回升,生产形势向好。但是,2020年初,新型冠状病毒肺炎(以下简称“新冠肺炎”)疫情的发生给刚开始恢复的生猪产业带来新的挑战。分析新冠肺炎疫情对生猪生产、猪肉消费和生猪价格带来的影响,探寻疫情背景下生猪产业面临的主要问题,并据此提出有针对性的对策建议,对促进生猪产能顺利恢复,确保产业稳定发展,具有重要的现实意义。

1 疫情对生猪生产的影响

国家统计局数据显示,2019年年末,生猪存栏31 041万头,同比下降27.5%;全年生猪出栏54 419万头,同比下降21.6%;猪肉产量4 255万t,下降21.3%。生猪存栏、出栏和猪肉产量同比降幅均创近40年来历史最高纪录,产能恢复任重道远。新冠肺炎疫情的发生,进一步加大了生猪产能恢复难度。为分析评估疫情对生猪产业的影响,分别于2020年2月上旬和中旬,针对养殖场户和消费者开展了两次在线问卷调研,回收有效调研问卷759份。

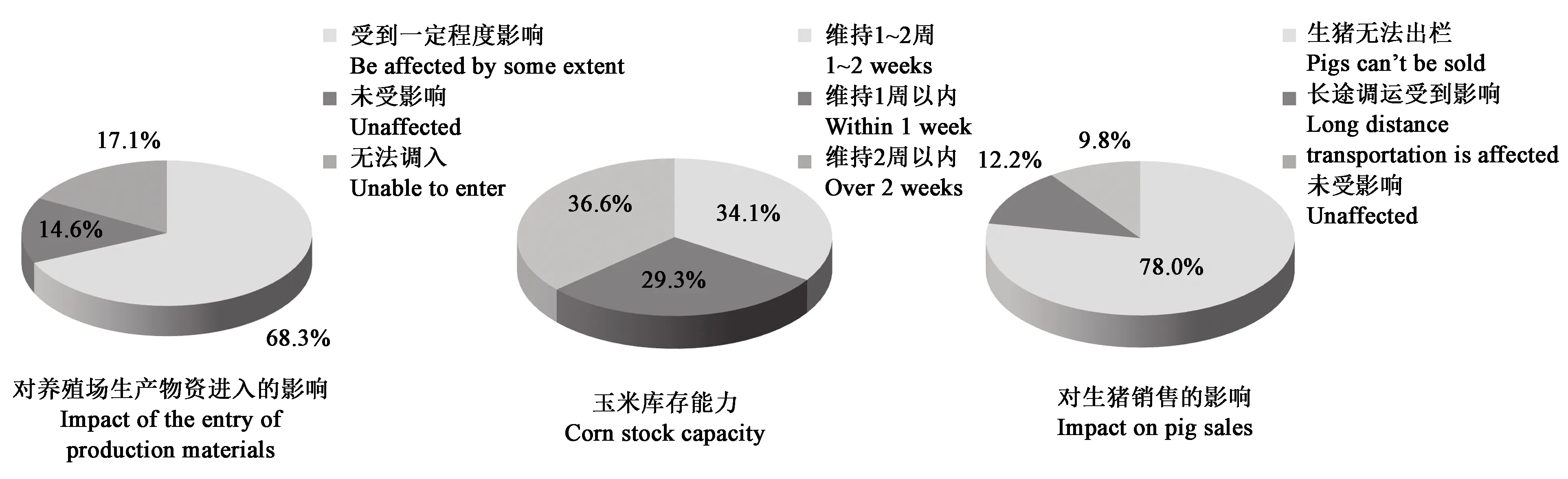

1.1 饲料及生猪产品流通不畅

从图1可以看出,疫情期间近70%养殖场户物资调运受到一定程度影响,有17.1%的养殖场户物资无法调入,仅有14.6%的养殖场户物资调运未受影响。值得关注的是,近30%的养殖场户玉米库存仅能维持不足1周的生产经营,超过1/3的养殖场户玉米库存仅能维持1~2周生产经营。近80%的养殖场(户)生猪就近销售受到影响,难以顺利出栏;12.2%的养殖场户生猪长途调运受到影响;生猪销售未受影响的养殖场(户)不足10%。

图1 疫情对饲料及生猪产品流通的影响

1.2 企业经营成本普遍上升

面对一系列运输问题,2020年1月30日,农业农村部办公厅、交通运输部办公厅、公安部办公厅三部门联合下发文件,要求严格执行“绿色通道”制度,严禁未经批准擅自设卡拦截、断路阻断交通等违法行为,维护“菜篮子”产品和农业生产资料正常流通秩序。农业农村部办公厅印发文件,要求不得拦截仔畜雏禽及种畜禽运输车辆、不得拦截饲料运输车辆、不得拦截畜产品运输车辆、不得关闭屠宰场、不得封村断路、支持企业尽早复工。政策执行中带来的一系列问题,仍然导致运输成本增加。因为物流、加工等成本升高,湖北某企业新供应的饲料费用增加50元·t-1[1]。涌益咨询有限公司在部分地区调研了解到,原来9~10元·km-1的畜产品物流费用,疫情期间上涨到16元·km-1,涨幅超过60%[2]。

从图2可以看出,53.7%的养殖场(户)反映,国家出台一系列保障生产物资和农产品运输的相关政策,对于改善调运困境有一定效果,但各地执行情况有差别;超过40%的养殖场户反映效果不佳;仅有4.9%的养殖场户反映,政策出台后基本能实现正常的调入和调出。

图2 运输保障政策执行效果

1.3 饲料企业和屠宰企业开工难

为防控疫情蔓延,多数企业延期开工。然而,饲料企业和屠宰企业属于重要农业生产资料和“菜篮子”产品供给的重要主体,如果不能正常开工,将严重影响畜产品生产和市场供应保障。廊坊市加一农业公司稷东饲料厂相关人员反映,原计划初八(2月1日)开工,到正月十三(2月6日)仍然没能正常开工,部分客户面临断货困境。河南省肉类协会反映,河南省有生猪屠宰企业176家,往年基本都会在初五前后开工,但截止2020年2月中旬,全省屠宰企业开工比例仅约30%。河南双汇集团市场部门负责人反映,集团全国共有18家屠宰场,2月中旬开工的仅有7家,其他屠宰场都延迟开工。重庆市肉类协会反映,当地屠宰企业开工情况尚可,但也面临疫情防控所需要的口罩和消毒液等防控物资采购不到的难题;与此同时,新希望等大型企业集团,因交通管制导致部分外地员工无法顺利返岗,也影响正常开工。从图3可以看出,多数养殖场户反映,本地饲料厂、屠宰场和生猪收购商及物流企业开工率保持30%以下的较低水平。

图3 相关企业开工率情况调研结果

1.4 生猪生产恢复进程受阻

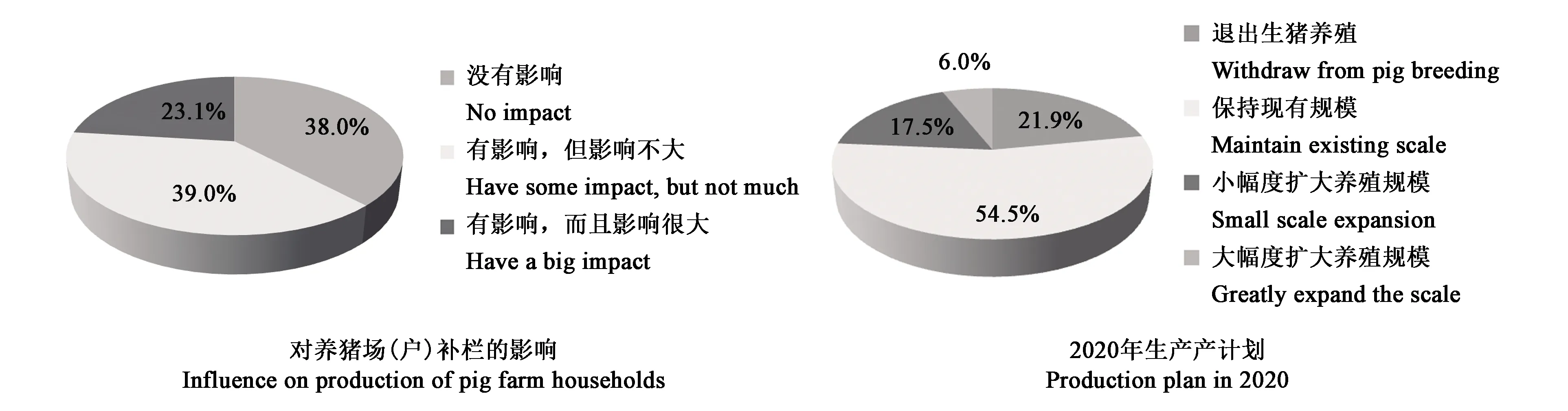

受疫情影响,养殖场(户)产能恢复进程受到阻碍。根据农业农村部制定的《加快生猪生产恢复发展三年行动方案》,2019年要遏制生猪存栏下滑势头,确保年底前止跌回升,确保2020年元旦春节和全国“两会”期间猪肉市场供应基本稳定;确保2020年年底前产能基本恢复到接近常年的水平,2021年恢复正常。目前,第一个目标已经实现,生猪存栏于2019年11月开始环比增长。但因前期产能下滑幅度较大,2020年底前产能基本恢复到接近常年的水平有一定难度。按农业农村部监测数据推算,要实现2020年恢复到接近常年水平,生猪存栏月均增长幅度要在3.0%以上。从图4可以看出,23.1%的养殖场户反映,新冠肺炎疫情对正常补栏产生了较大影响;39.0%的养殖场户反映,新冠肺炎疫情对正常补栏产生了一定影响但影响不大;38.0%的养殖场户反映,疫情对正常补栏没有影响。在全国猪价保持高位、生猪养殖盈利可观的情况下,仍有21.9%的养殖场(户)反映,2020年将退出生猪养殖;有54.5%的养殖场(户)反映,今年将保持现有生产规模;表示将大幅度扩大养殖规模的养殖场(户),仅占6.0%。

表1 河南省生猪屠宰企业开工率情况

图4 疫情对养殖场生产计划的影响

2 疫情对猪肉消费的影响

2.1 集团消费和在外就餐明显减少

疫情期间,企业延迟开工、学校延迟开学,使得畜产品消费形式发生了明显变化。家庭消费数量明显增加,而企业、学校等集团性消费下降明显。同时,受疫情影响,绝大多数餐饮企业关门停业,在外就餐数量大幅下滑。

2.2 猪肉消费比例有所增加

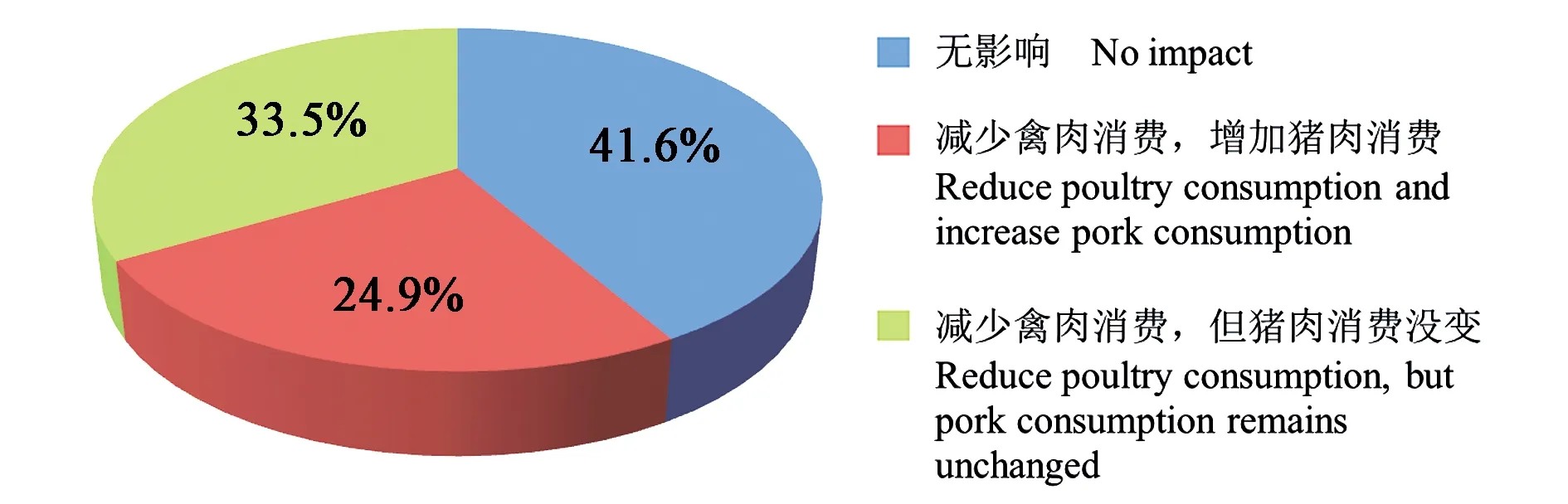

农业农村部对全国500个县集贸市场畜产品价格监测数据显示,2020年2月第1周,主产省鸡蛋7.57元·kg-1,环比上周下跌6.7%;白条鸡23.67元·kg-1,环比上周下跌1.3%;而同期猪肉、牛肉和羊肉价格均环比上涨。因此,从消费结构上看,受疫情影响,禽肉和禽蛋等畜产品比例阶段性减少,而猪肉等则阶段性增加。从图5可以看出,对肉类消费没有影响的消费者占比为41.6%,一多半的消费者因此减少了禽肉消费;其中,24.9%的消费者减少了禽肉消费,同时增加了猪肉消费。

图5 疫情对肉类消费结构的影响

2.3 高价猪肉明显抑制了居民猪肉消费数量

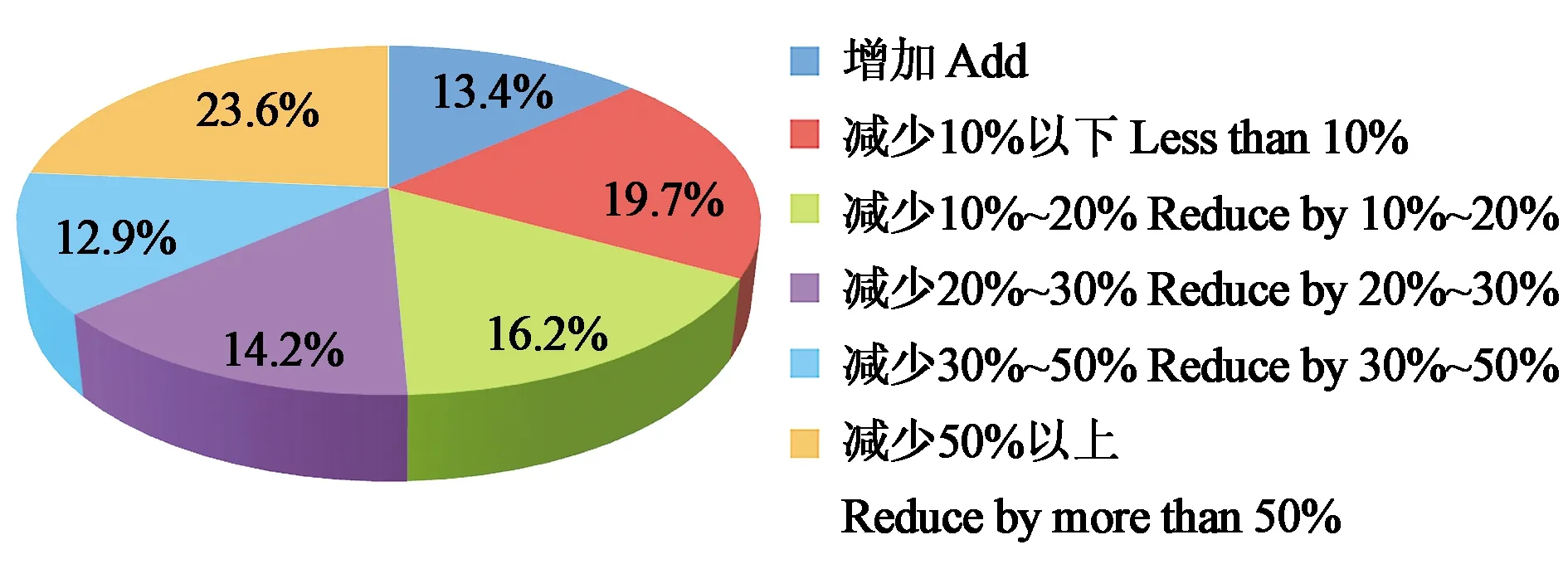

根据历史数据推算,猪肉消费的价格弹性约为-0.3,猪肉价格每上涨1.0%,猪肉消费数量下降0.3%。据农业农村部对全国500个县集贸市场监测,2020年1月全国猪肉平均价格53.80元·kg-1,同比涨幅达到132.3%。据此推算,2020年1月居民猪肉消费数量同比降幅可达39.7%。据农业农村部对全国规模以上屠宰企业监测,2019年11月和12月屠宰量同比降幅分别为45.9%和36.5%,与推算居民猪肉消费数量下降幅度基本相当。从图6可以看出,2020春节期间,23.6%的居民猪肉消费量少一半以上;减少30%~50%的消费者占比为12.9%,减少20~30%的消费者占比为14.2%;一半以上的消费者猪肉消费数量同比下降幅度超过20.0%。

图6 高猪价对居民猪肉消费量的影响

3 疫情对生猪价格的影响

3.1 生猪及猪肉价格总体上涨

受非洲猪瘟疫情及新冠肺炎疫情带来的交通不畅、活禽市场关闭影响,生猪及猪肉价格总体呈上涨趋势。据农业农村部对全国500个县集贸市场监测,2020年2月第2周,活猪价格37.29元·kg-1,环比涨1.7%,同比涨196.7%;猪肉价格59.09元·kg-1,环比涨2.6%,同比涨160.9%;仔猪价格81.01元·kg-1,环比涨1.8%,同比涨262.1%。中国养猪网数据显示,截至2020年2月14日,全国活猪平均价格已达到38.74元·kg-1,较1月31日的36.18元·kg-1上涨2.56元·kg-1,涨幅7.08%。

3.2 产销区域价差有所扩大

因道路交通不畅,近期主产区与产销区生猪价格价差较前期有所扩大。中国养猪网价格信息显示,1月25日,广东和黑龙江省活猪价格分别为41.43和35.10元·kg-1,价差为6.33元·kg-1。2019年2月9日,主销区广东省活猪价格达到44.08元·kg-1,较1月25日有所上涨;而主产区黑龙江省活猪价格为34.94元·kg-1,较1月25日有所下跌。两省活猪价差拉大到9.14元·kg-1。

3.3 2020年生猪均价或维持高位

从图7可以看出,只有38.7%的养殖场(户)认为,2020年生猪均价将较2019年21.1元·kg-1的平均价格水平低;53.1%的养殖场户判断,2020年生猪均价将较2019年更高;有17.0%的养殖场户认为,2020年生猪均价有望达到31.0元·kg-1以上;有8.3%的养殖场户表示无法判断。从基础产能看,按正常猪群周转规律推算,虽然2019年三季度以来生猪产能开始恢复,但因这些产能释放需要时间,短期内难以有效缓解供需矛盾,预计2020年猪价会维持高位。从外部因素看,2020年猪肉进口可能会进一步增加,但受全球贸易量制约,增幅有限。综合判断,在疫情趋稳且没有其他突发因素影响的情况下,2020年生猪市场将延续供不应求态势,全年生猪养殖盈利将保持较高水平[2]。

图7 养殖场(户)对2020年猪价的判断

4 疫情背景下生猪产业亟待解决的突出问题

4.1 非洲猪瘟疫情防控形势仍然严峻

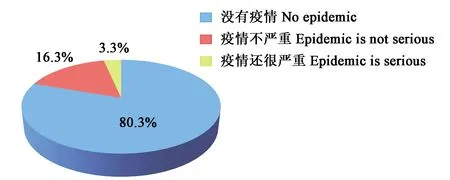

为防止疫情扩散,各级政府部门先后出台了一系列政策措施[3-5]。据农业农村部数据,截至2020年2月6日,全国共有31省(市)发生162起疫情,累计扑杀生猪约120万头。其中,2018年8~12月共发生99起,2019全年共计63起;除9月外,2019年各月疫情报告数量均为个位数。虽然总体形势向好,但从各地反映情况看,由于大量小散养殖户的存在,疫情防控仍然存在较大难度。从图8可以看出,仍然有接近20.0%的养殖场(户)反映,所在地非洲猪瘟疫情还在发生;3.3%的养殖场户反映,当地疫情依然较为严重。

图8 非洲猪瘟疫情现状

4.2 国家政策陷入“基层落实困境”

为维护“菜篮子”产品和农业生产资料正常流通秩序,确保产品产得出、运得走、供得上,2020年1月30日,农业农村部办公厅、交通运输部办公厅、公安部办公厅三部门联合下发《关于确保“菜篮子”产品和农业生产资料正常流通秩序的紧急通知》;2月4日,农业农村部办公厅再次印发《关于维护畜牧业正常产销秩序保障肉蛋奶市场供应的紧急通知》。与此同时,山东省、内蒙古、河北省和辽宁省等省份均印发了《关于确保“菜篮子”产品和农业生产资料正常流通秩序的紧急通知》,河南省人民政府也转发了三部门通知。但基层落实面临困境,如江苏雨润集团反映,集团屠宰企业虽然陆续开工,但经营上却磕磕绊绊,主要是运输不畅问题比较严重。河南一生猪经纪人也反映,在乡村收猪经常面临通行难题。河南一饲料经销商反映饲料运输车“寸步难行”。

5 对策建议

5.1 坚持“两疫”防控和生猪稳产保供两手抓

在防控“新冠肺炎疫情”的同时,丝毫不能放松“非洲猪瘟疫情”防控工作,各级畜牧兽医部门要巩固前期防控成效,继续采取严格措施防止疫情扩散;按照中央一号文件要求切实抓好生猪生产恢复工作,进一步落实国家关于生猪稳产保供方面的交通、用地、金融、保险、环保等相关政策措施,夯实生猪生产恢复基础,确保2020年年底前生猪产能基本恢复到接近正常年份水平。

5.2 督导检查各地政策落实情况

由农业农村部门、交通运输部门和公安部门等机构派出联合督导小组,赴各地督导检查国家相关政策落实情况,尤其是贯彻落实《关于确保“菜篮子”产品和农业生产资料正常流通秩序的紧急通知》以及《关于维护畜牧业正常产销秩序保障肉蛋奶市场供应的紧急通知》等相关情况。

5.3 支持和推进相关企业复工复产并加强监督管理

各地主管部门要主动审核生猪养殖场、饲料或饲料添加剂生产企业、屠宰场和物流运输等单位新型冠状病毒肺炎预防措施,对审核合格的要督促支持加快企业复产和人员复工,加强复产后的疫情防控监督和管理。加大财政投入,保障生猪养殖饲料需求。加快培养生猪产业高端人才,做好企业生产指导和技术服务工作。建立国家组人畜公共卫生响应保障机制,对重大疫情突发所需物质(如常用兽药、防护服、饲料原料等)常年储备管理。

6 结语

2020年中央一号文件提出,要保障重要农产品有效供给,恢复生猪生产方面,要确保2020年年底前生猪产能基本恢复到正常年份水平。新冠肺炎疫情对生猪产能恢复带来了一定影响。从生产上来看,疫情导致饲料及畜产品流通不畅、养殖企业经营成本上升、饲料企业和屠宰企业开工难等问题,影响了全年生猪产能。除此之外,疫情还对猪肉消费和生猪市场价格带来较大影响。新冠肺炎疫情背景下,生猪产业发展短期内面临非洲猪瘟疫情防护形势依然严峻和产业扶持政策陷入“基层落实困境”等问题。坚持“两疫”防控和生猪稳产保供两手抓,努力确保国家相关政策落地落实,推进养殖、屠宰和物流等企业尽快复工复产,实现2020年生猪产能基本恢复正常水平。