民间投资影响因素的多层面分析

2020-03-13曾文静

■曾文静

本文从宏观、市场和微观三个层面,运用VAR模型探讨民间投资的影响因素。研究发现:微观因素是民间投资的主要影响因素。其中,投资主体经营情况正向影响最大,但存在一定的时滞;宏观因素对民间投资的影响仅次于微观因素。其中,宏观经济环境的正向影响较大,持续时间长。而政府投资对民间投资具有挤入效应;市场流动性的正向影响较大且持久。

一、引言及文献综述

投资是拉动我国经济增长的重要动力。在全社会投资构成中,民间投资发展快速,已成为推动经济增长、扩大城乡就业、促进产业升级的重要力量。近年来,随着我国经济进入“新常态”,固定资产投资增速出现长期下滑趋势,民间投资增速也呈现放缓态势。那么,究竟是哪些因素导致民间投资下滑?又是哪些因素使得民间投资存在区域、产业和行业层面的差异?已有研究主要从经济环境、政府、市场和企业等宏微观视角展开了分析。

经济环境层面,许祥云等(2017)从国内外宏观经济的视角提出国内外需求下降、产能过剩问题严重、政策不确定性加大是2015年以来民间投资加速下滑的重要原因。雷霆和邓少微(2019)认为宏观经济增速下滑带来的民间投资信心不足、房地产市场波动及宏观政策不稳定是导致民间投资下滑的主要原因。

政府层面,学者们重点分析了税负、政府投资或政府债务的影响。吴旭东和刘宝如(2010)研究发现劳务税对民间投资产生正向影响,而企业所得税则会抑制民间投资。赵三英和刘波(2011)认为宏观税负对民间投资的初始投资决策具有重大影响,二者之间呈负相关关系。在政府投资或债务的影响上存在分歧,有的学者认为其会因为挤出效应而降低民间投资(董昕,2010),有观点则认为其会产生挤入效应而带动民间投资(戴颖杰等,2012;范剑勇和莫家伟,2014),也有学者认为二者之间存在倒U型关系(陈虹和杨巧,2017;周程和张永亮,2018)。

市场层面,主要从行业壁垒或垄断、融资环境两个方面考察它们对民间融资的影响。厉以宁(2007)认为行业垄断形成的高额垄断利润驱使部分利益集团阻挠民营主体进入这些领域。郭春丽(2009)认为民间投资主体在行业准入方面遇到各种“玻璃门”和“弹簧门”,阻碍了民间投资的发展壮大。厦门大学宏观经济研究中心课题组(2016)进一步指出,“玻璃门”“弹簧门”是民间投资增速持续下滑背后的制度性原因。大部分学者认为民营企业的融资渠道狭窄(阎坤,2003),缺乏有效融资机制,融资渠道不畅等融资难现状是民间投资下滑的主要原因(沈洪溥和周立群,2004),黄剑辉和李岩玉(2016)认为行业准入限制和融资渠道不畅均是民间投资下滑的主要原因。

从投资主体视角看,诸如企业规模、企业家素质、产权归属、多元化经营、组织架构(郭栋,2004)、公司治理结构、企业文化(赵晓宇,2011)、盈利空间及盈利预期(刘树成,2016)、产品价格、投资成本及风险(霍莹莹,2017)等企业经营管理相关的主客观因素均会对民间投资产生影响。

尽管已有研究视角多样,但是大部分文献是从某一层面考察特定因素对民间投资的影响,而从宏观、市场、微观三个层面同时考察民间投资影响因素并且进行定量研究的文献较少。据此,本文拟从宏观、市场、微观三个层面对民间投资的影响因素进行定量分析,探讨民间投资增速下滑的原因。

二、我国民间投资现状

(一)民间固定资产投资增速下滑,占比呈倒U型走势

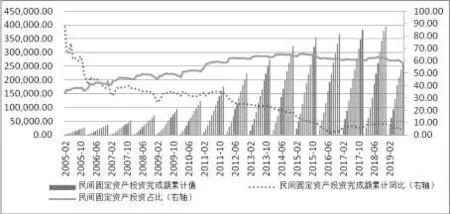

从总体看,民间投资自2016年断崖式下跌后一直处于个位数增长。2019年1~9月,全国民间固定资产投资完成26.48万亿元,同比增长4.7%,增速较2018年同期下降4.03个百分点,低于固定资产投资增幅0.7个百分点,已连续6个月低于固定资产投资增速。从份额看,民间投资依然是投资增长主力,自2012年来,全国民间固定资产投资所占固定资产投资比重保持在50%以上,是GDP增长的主力,但在2015年到达高峰后开始下滑。2019年1~9月,全国民间固定资产投资占固定资产投资比重为57.42%,较2018年同期下降4.98个百分点,如图1。

图1 民间固定资产累计值、同比及占比(亿元,%)

(二)东部地区波动最小,西部地区下滑程度最为严重

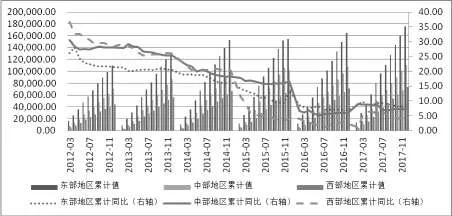

东、中、西部地区民间固定资产投资增速均出现下滑,但地区间存在一定差异(见图2)。第一,东部地区波动小。自2012年来,东部地区民间固定资产投资增幅的方差最小,波动最小,主要是因为东部地区市场化程度更高,产业转型升级和结构调整已进行多年,部分区域已经进入到创新驱动阶段,民间投资虽然受到需求下降和其他宏观冲击影响,但企业适应和调整能力较好。第二,西部地区下滑程度最为严重。2015年上半年西部地区基本呈“断崖式”下跌,增速由2014年末的20.30%下滑至2017年2月末的1%,之后虽然下滑速度有所缓解,但同比增速明显低于中部和东部地区。2017年,西部地区民间固定资产投资同比增速为3.90%,分别低于东、中部地区4.70和3.50个百分点。西部地区对资源密集型和劳动力密集型产业或行业的依赖度较高,而这些行业更容易受到需求下行、产能过剩、劳动力成本上升等不利冲击的影响,导致其投资增速下行较快。

图2 分区域民间固定资产投资累计值及同比(亿元,%)

(三)资源型行业和基础设施行业下降明显

从产业看,第二产业是2015年来民间投资下降的主要产业,增速由2014年末的16.70%下降至2018年5月的5%。一方面,资源型行业(矿产、能源的采掘及加工等行业)下滑最为明显,2019年1~9月,石油和天然气开采业、有色金属矿采选业同比降幅分别为28.80%、13.10%。另一方面,基础设施行业存在挤出效应。2019年来,基建补短板力度不断加大,政府部门加大了对基建投资的支持力度,对民间投资存在挤出效应。2019年1~9月,电力、热力的生产和供应业,交通运输、仓储和邮政业,水利、环境和公共设施管理业,建筑业同比降幅分别为14.3%、3.7%、2.9%、31.90%。

三、基于VAR模型的分析框架

(一)指标选取及样本设计

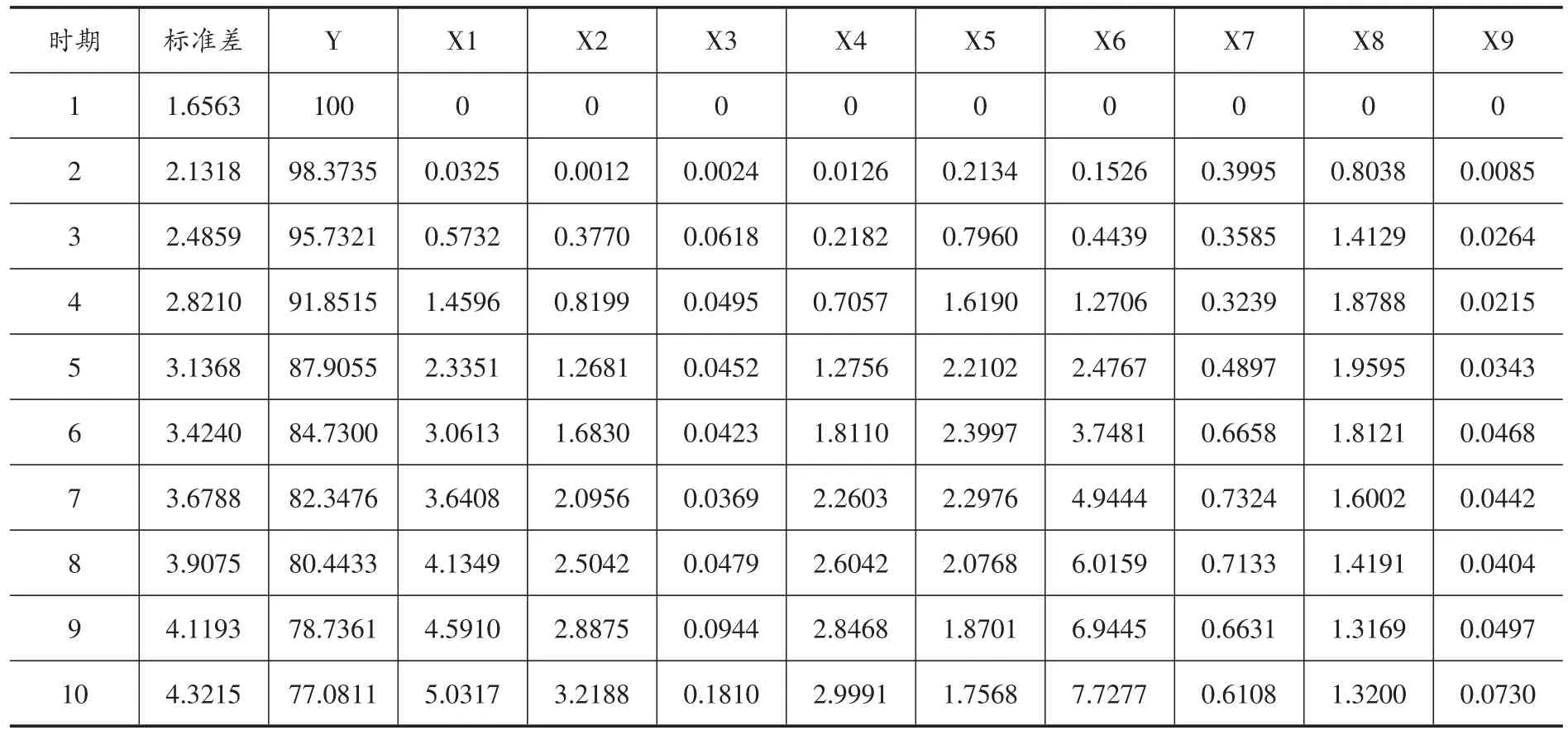

本文从宏观、市场和微观三个层面选取指标,具体指标见表1。考虑到数据的可得性,本文选取2006年1月~2018年3月的月度数据进行研究,总共147个样本。民间投资用民间固定资产投资累计同比的月度数据表示。针对季度数据,每月用季末数据代替。针对1月数据缺失情况,使用2月数据进行替代。原始数据来源于Wind数据库。各指标的经济含义阐释如表1所示。

表1 影响因素指标定义表

第一,政府投资、房地产市场热度与民间投资的关系。政府投资情况、房地产市场热度会影响到民间投资渠道。当总需求相对稳定时,政府支出增加,民间投资机会减少,增速下滑,政府投资对民间投资具有挤出效应。但是当总需求变化时,政府投资的增加特别是对基建等基础设施投入的增长,因为营商环境的优化会带动民间投资的上升。房地产行业作为民间投资的重点行业,当房地产市场上行时,收益率上升,吸引大量的民间资本进入。反之,民间投资增速下滑。因此,本文认为政府投资对民间投资的影响不定;房地产市场热度与民间投资正相关。

第二,宏观经济与民间投资的关系。宏观经济反映整体投资环境变化,当经济向好时,实体经济收益率提升,投资机会增多,民间投资增速相应加快。当经济下行时,民间投资机会和收益减少,民间投资增长受到制约。同时,民间投资增速的下滑也会弱化经济增长,从而加速民间投资增速的下滑。因此,本文认为宏观经济对民间投资具有正向影响。

第三,市场流动性与民间投资的关系。资金可得性和资金成本是影响投资的重要因素。当市场流动性充足时,资金容易获得,民间投资的筹资能力增强。当市场流动性不足时,民间投资主体由于规模小、管理不规范、抗风险能力差,较难获取银行贷款,筹资能力下降。因此,本文认为市场流动性对民间投资有正向影响。

第四,贷款利率与民间投资的关系。当贷款利率下降时,民间投资主体资金成本下降,民间投资的意愿和能力增强。反之,民间投资将减少。因此,本文认为贷款利率对民间投资有负向影响。

第五,投资主体经营效益与民间投资的关系。当投资主体经营效益增加时,一方面会增加其利润水平和资金流,从而影响投资主体扩大投资的能力;另一方面会增强其盈利预期,有利于投资主体扩大投资。反之,当投资主体效益下降时,其扩大投资的能力下降。因此,本文认为投资主体经营效益对民间投资有正向影响。

第六,投资主体市场预期与民间投资的关系。投资主体当期的投资行为不仅受到当前因素的影响,还受到未来预期因素的影响,对未来形势的判断是影响投资行为的重要因素。当预期经济景气度上升时,投资主体当前的投资行为会在未来产生较高的回报,当期投资活动随之扩张,反之,则会相应地收缩企业投资活动。特别是当绝大多数市场主体对未来状况形成方向较为一致的判断时,其集体行动会对投资行为和经济运行产生较强的影响。因此,本文认为投资主体市场预期对民间投资有正向影响。

(二)VAR模型的建立

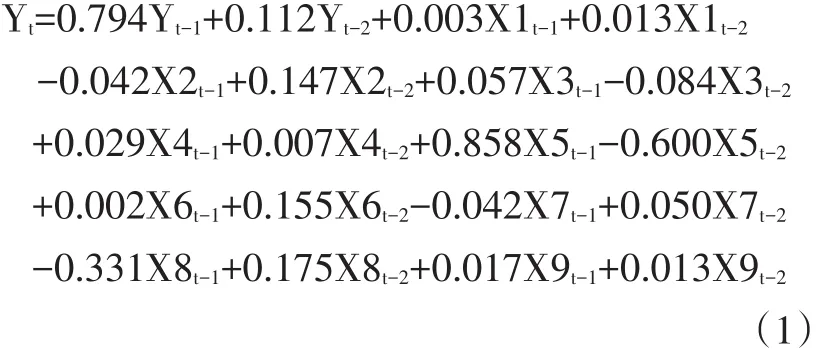

本文采用不含趋势项、含截距项的ADF单位根检验,检验准则为SIC准则。经测算,民间投资及其影响因素均为平稳序列。进一步由格兰杰因果检验得出,除政府投资外,其他因素与民间投资均存在格兰杰因果关系。考虑到已有文献对政府投资与民间投资相关关系的研究结论,本文依然将其纳入VAR模型中讨论。为了保持合理的自由度,使模型具有较强的解释能力,并消除误差项的自相关,根据AIC、SC、LR判定准则,本文确定滞后阶数为2。最后,VAR模型结果如式(1)所示:

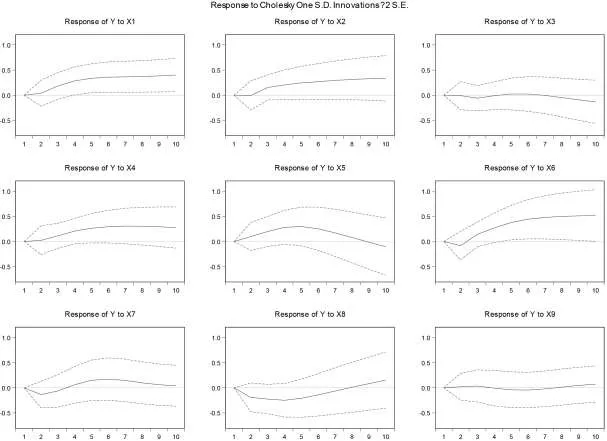

图3 民间投资对各层面影响因素的脉冲响应图

结果分析:其一,各子方程的拟合优度在0.78以上,F统计量均通过假设检验,表明VAR模型对数据的拟合效果较好;其二,在以民间投资Y为自变量的方程中,Y滞后一、二期对Y的系数均为正,表明民间投资具有惯性。宏观因素中,政府投资X1滞后一、二期对民间投资的系数为正,表明政府投资对民间投资有挤入效应,有待具体分析。市场因素中,贷款成本X5滞后期数对民间投资的系数不一致,表明市场因素对民间投资的影响还有待进一步探讨。微观因素中,投资主体经营情况X6和市场预期X9滞后期数对民间投资的系数均为正,表明二者对民间投资均有正向影响,与理论预期一致。

四、实证结果与分析

(一)脉冲响应结果

为进一步探讨各层面因素对民间投资的影响,本文计算了民间投资分别对宏观因素、市场因素和微观因素的脉冲响应结果,如图1所示。

分析图3可以发现:第一,宏观因素中,政府投资X1、宏观经济X2的正向冲击都会引起民间投资Y的正向响应。当给政府投资X1一个正向冲击时,民间投资Y开始上升,但增幅逐渐收窄,并在第5期达到最大值,随后保持稳定。这表明政府投资对民间投资有正向影响,并在5个月后达到稳定。当给宏观经济X2一个正向冲击时,民间投资Y从第2期后开始响应,并逐渐增大,表明宏观经济对民间投资的正向影响具有时滞性。

第二,市场因素中,市场流动性X4的正向冲击会引起民间投资Y的正向响应。当给市场流动性X4一个正向冲击时,民间投资Y从第3期开始进入上行通道,直到第6期达到最大值并维持稳定。表明市场流动性越大,民间投资水平越高。但是,当给贷款利率X5一个正向冲击时,民间投资Y随之上升,直至第8期才开始下降,并维持下降趋势,其主要原因是基准贷款利率不足以代表民间投资主体的融资成本,民间投资主体由于其自身的原因,融资成本相对较高。

第三,微观因素中,投资主体经营情况X6对民间投资Y均有正向影响,但都存在一定的时滞性。当给投资主体经营情况X6一个正向冲击时,民间投资Y在小幅波动后,从第2期开始上升,并在第7期达到最大值,增幅大于其他影响因素,可见投资主体经营情况是影响民间投资水平最主要的因素。当给原材料成本X7和劳动力成本X8一个正向冲击时,民间投资水平都出现不同程度的下滑,并在一段时间后开始上升。这主要是由于当成本上升时,民间投资主体为节省开支缩减投资支出,当投资主体找到对策应对成本上升时,投资水平又开始回升。

(二)方差分解结果

从表2可以看出:第一,在发生脉冲冲击后,民间投资Y的变化主要来自其自身的变化,该变化逐渐减弱,但解释力度达75%以上;第二,宏观、市场、微观因素对民间投资的影响具有较长的持续性;第三,微观因素的方差贡献率最大,说明其影响作用强于其他因素,其次是宏观因素。此外,在第3期前,市场因素的方差贡献率大于宏观层面因素的方差贡献率,说明在前2个月,市场因素对民间投资的影响更大,但随着时间的推移,宏观因素对民间投资的影响逐渐增大。其中,市场流动性的正向影响较大且持久;第四,投资主体经营情况的方差贡献率最大,但存在一定的时滞,说明民间投资最主要的影响来源于其自身效益;第五,政府投资、宏观经济、市场流动性、投资主体经营情况对民间投资的影响随期数的后移逐渐增大。其中,宏观经济环境的正向影响较大,持续时间长;政府投资对民间投资具有挤入效应,在5个月后影响作用最大;贷款成本、原材料成本、劳动力成本影响分别在第6期、第7期、第5期达到最大值后开始下降,房地产市场热度和市场预期影响较小且处于波动状态。

表2 方差分解结果

五、结论与政策建议

本文在梳理了国内外关于民间投资研究的基础上,运用VAR模型,从宏观、市场和微观三个层面探讨了民间投资的影响因素。研究发现:一是微观因素是民间投资的主要影响因素,其中投资主体经营情况的正向影响最大,但存在一定的时滞;二是宏观因素对民间投资的影响仅次于微观因素。宏观经济环境的正向影响较大,持续时间长。当前政府投资对民间投资具有挤入效应;三是市场流动性的正向影响较大且持久。

根据上述结果,本文提出以下建议:一是应继续稳步实施供给侧结构性改革,逐步淘汰落后产能,提高市场供给质量,扭转国内需求与供给结构不匹配的局面并为占据海外市场打下基础。虽然当下在去产能政策的推进下,民间投资遭受到了暂时性的冲击,但从长远来看,那些具备高新技术的民营企业将会逐渐进入,为相关市场注入新的血液,使民间投资重获活力。

二是改进政府服务,优化民营企业营商环境。各级政府部门应该全面贯彻落实《国务院办公厅关于进一步做好民间投资有关工作的通知》等政策,进一步缩减审批范围,优化审批流程,取消不必要的前置环节。建立行业准入负面清单制度,破除民间投资进入电力、电信、交通、油气、市政公用、养老、教育等领域的不合理限制和隐形壁垒,提高民间投资增长的内生动力。

三是加大金融支持力度,改善民营企业融资环境。首先,相关政府部门应该加大民营企业与金融机构的对接力度,引导金融机构增强信贷服务的针对性和有效性。其次,加强多层次资本市场对民营企业股权和债券融资支持,拓宽企业融资渠道,降低企业融资成本。最后,加快化解区域信贷风险,舒缓金融机构的“信贷配给”,促进面向民间投资主体的信贷投放行为。

四是增强民营企业自身实力。一方面通过加快自主创新步伐,提高劳动生产率,推动企业生产方式转型,降低企业生产成本。另一方面提高民营企业规范水平,通过完善内控机制、财务管理等各项管理制度,为金融机构增加信贷投放创造条件。