企业家精神、投资效率与企业价值

2020-03-13周先平皮永娟刘仁芳

■周先平,皮永娟,刘仁芳

本文以2008~2016年我国中小板非金融行业的上市公司为样本,使用熵权法构造企业家精神指数,以Richardson模型为基础构造企业非效率投资。分析发现:企业家精神对企业非效率投资具有显著地抑制作用,按市场化程度高低、企业股权性质分组检验后发现:市场化程度低的地区企业家精神的作用更大,国有企业家精神使得国有企业可以像其他类型企业一样在市场经济中具有创新创业能力和竞争能力。进一步研究发现,企业家精神对企业价值具有积极的促进作用,然而非效率投资会降低这种促进作用。最后,本文根据结论提出了相应的政策建议。

一、引言

2017年9月8日,中共中央、国务院发布的《关于营造企业家健康成长环境弘扬优秀企业家精神更好发挥企业家作用的意见》,首次以专门文件明确了激发和保护企业家精神的总体要求和主要任务。十九大报告也提出“激发和保护企业家精神,鼓励更多社会主体投身创新创业”的要求。由此可见,随着中国经济发展进入新常态,改革进入深水区,企业家精神在中国发展过程中将发挥越来越重要的作用。

企业家精神对经济增长的作用最早是由外国学者Schumpeter(1934)提出,我国学者在此基础上分别就企业家精神对中国经济增长和区域经济增长的作用进行了实证分析(邱海洋,2019)。进一步研究,学者们发现企业家精神是通过影响公司治理、企业价值等路径进而对一个国家或一个地区的经济增长产生影响(陈俊龙等,2014),这些研究为经济增长提供了一定的微观理论基础。除此之外,企业家精神对企业经营绩效的影响也是学者们关注的热点话题之一。如毛良虎等(2016)构建了包含企业家精神、组织创新、组织学习和企业绩效关系的结构方程模型,发现企业家精神可通过组织创新和组织学习间接影响企业绩效。李巍和丁超(2016)则在区分效率与新颖两种类型商业模式的基础上探究了企业家精神和企业经营绩效之间的关系。然而,真正意义上探究企业家精神对企业投资效率影响的实证研究还很少,尤其是针对中小企业的影响研究。故,本文从此层面出发,分析企业家精神对企业投资效率和企业价值的影响。

二、理论分析与研究假设

(一)企业家精神内涵与企业投资效率

由于企业家精神具有广泛性、不稳定性和多层次性,所以对企业家精神的内涵至今没有形成一个准确而全面的定义(靳卫东等,2008)。Knight(1921)认为,企业家精神是不确定情况下开辟道路的创造精神和直面风险的担当精神。Miller(1983)进一步指出,企业家精神是一种具有冒险性、预见性的剧烈产品创新活动。汪丁丁(2002)指出,企业家精神包含创新精神、敬业精神和合作精神。结合已有文献研究和我国实际发展背景,本文的企业家精神由创新精神、冒险精神、企业家社会责任和企业家人力资本四个方面构成。已有研究文献表明,企业家的背景、高管的个人特征会对企业投资效率产生影响。姜付秀等(2009)发现,管理者的学历水平、平均年龄和企业非效率投资之间呈负相关关系,即管理层的学历水平和平均年龄的提高有助于抑制企业的非效率投资行为。此后,学者进一步研究也得出了相似的结论(罗红霞等,2014)。基于以上分析,本文提出假设H1。

假设H1:企业家精神和非效率投资之间呈负相关关系。

(二)市场化进程、企业家精神与企业投资效率

目前,国内外学者从市场化进程视角对企业家精神的影响要素进行了诸多研究,形成了两种截然不同的观点。一些学者认为,市场化程度越高,对企业家精神的激励作用越大。代表性学者Baumol(1990)认为,市场机制所包含的内在逐利性特点对企业的创新过程具有驱动作用。Andreas et al.(2016)进一步研究发现,经济自由化、市场化对企业家的创业精神和创新精神具有积极的正向影响,进而影响企业家的决策行为。另一些学者则认为,相比较市场化程度较高的地区,市场化程度较低的地区更能激发企业家精神。夏立军等(2012)考虑了企业“两权分离”问题,认为市场化程度高的地区提高了企业家被职业经理人替代的概率,进而降低了企业创始人收益,市场化程度较低的地区则与之相反。因此,市场化程度高的地区不易刺激企业家的创新和创业,而在市场化程度低的地区这种刺激作用被大大加强(程锐,2016)。

结合现有文献,本文发现学者们一致认为市场化进程会对企业家精神产生影响,但是,这种影响是积极的还是消极的并没有一个统一的结论。据此,本文提出假设H2a和H2b。

H2a:市场化程度高的地区,企业家精神越高,企业的非效率投资水平越低;

H2b:市场化程度低的地区,企业家精神越高,企业的非效率投资水平越低。

(三)不同产权性质、企业家精神与企业投资效率

已有文献表明,企业家精神会因企业性质的不同而对企业投资效率产生异质性影响。李焰等(2011)区分了我国上市公司的性质,并实证检验了管理者背景对企业投资行为的影响。其研究发现,在国有企业和非国有企业的不同产权制度下管理者背景特征对企业投资效率的影响存在明显差异。林朝南和林怡(2014)研究发现,高层管理团队年龄差异对企业投资效率的影响也因企业性质的不同而不同。王素莲和赵弈超(2018)则以沪深两市中小企业板上市公司为样本,基于不同产权性质,分组检验了企业家冒险倾向与企业绩效之间的关系,研究发现,国有企业的管理者相比较家族企业的管理者而言更缺乏承担风险的勇气和研究创新投入的动力,难以提高企业绩效。因此,企业的性质是影响企业家精神的一个重要因素,进而会对企业投资效率产生影响。据此,本文提出假设H3。

H3:在国有企业和非国有企业中企业家精神对企业投资效率的影响具有异质性。

(四)企业家精神、企业投资效率与企业价值

企业家精神是企业的一种重要资源,在企业成长过程中发挥着重要的作用。Park&Luo(2001)从企业家关系能力角度来分析企业家精神和企业成长问题。边燕杰和丘海雄(2000)从企业社会资本角度来分析企业效益。贺小刚和李新春(2005)分析了企业家能力对企业成长的贡献。已有文献大都证实,企业家能力对企业价值具有积极的正向影响。据此,本文提出假设H4a。

H4a:企业家精神和企业价值之间具有正向相关关系。

企业投融资行为在公司金融领域有着重要地位,大量研究表明,无论是企业过度投资还是投资不足行为,都是非效率投资行为,都会对公司价值造成伤害(詹雷和王瑶瑶,2013)。因此,本文进一步研究企业的非效率投资是否会降低企业家精神对企业价值的积极影响。据此,本文提出假设H4b。

H4b:非效率投资会降低企业家精神对企业价值的促进作用。

三、研究设计

(一)样本选择与数据来源

本文选择我国深圳证券交易所的中小企业板上市公司为研究对象,研究的时间区间为2008~2016年。需要说明的是,选择从2008年开始是因为企业的投资效率在衡量时变量需要取滞后一期,且由于我国从2007年1月1日起实行新的会计准则,考虑到财务数据衡量标准统一的问题,因此研究区间从2008年开始。本文所研究的样本公司的数据均来自国泰安CSMAR数据库。同时本文删除了金融类样本数据、ST和*ST类上市公司以及数据不全的样本,并对主要数据进行了上下1%的缩尾处理。

(二)变量选取

1.企业家精神指数

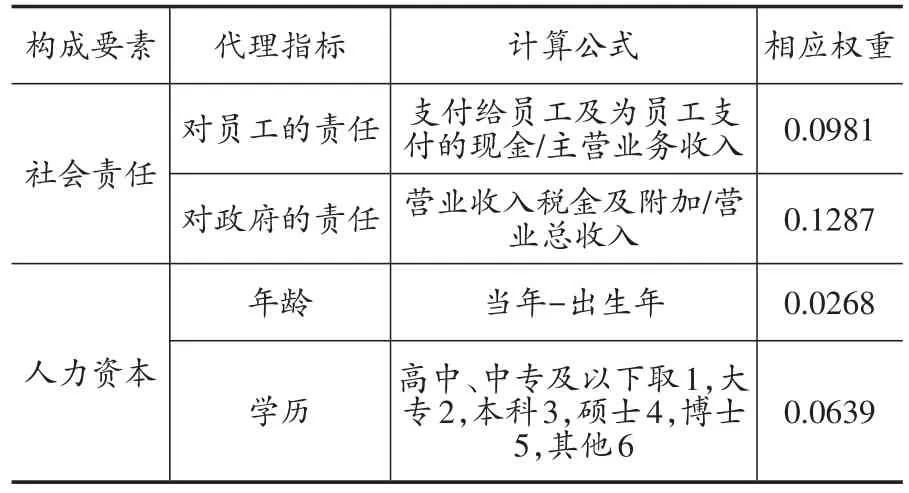

本文企业家精神指数的构成要素有以下四个方面:(1)创新精神。结合前面的文献分析可知,创新是企业家精神的核心要素。本文参考孙慧琳和崔凯(2014)的方法,从技术创新、战略创新、组织创新和经营创新四个维度来衡量企业家的创新能力,每个维度都用相关的财务指标来衡量,详见表1;(2)冒险精神。冒险精神对一个企业的发展具有重要影响,本文按照王素莲和赵弈超(2018)的做法,用风险资产总额与资产总额的比重来衡量企业家的冒险精神。其中,风险资产由长期风险资产(可供出售金融资产、持有至到期投资、投资性房地产)和短期风险资产(交易性金融资产、应收账款)组成;(3)企业家的社会责任。本文参考温素彬和方苑(2008)的做法,再结合中小企业自身特点,从企业家对员工和政府两个方面的责任来构造企业家的社会责任;(4)企业家的人力资本。本文选取管理者的年龄和学历水平作为企业家人力资本的替代指标。本文利用熵权法为各指标赋予相应的权重,结果如表1所示。

表1 企业家精神的构成要素及权重

续表1

2.企业投资效率

对于企业投资效率,本文采取被广大学者认可和经常采用的Richardson(2006)残差模型进行衡量,其具有可以衡量单个企业在某一年的非效率投资的优点,具体模型如式(1)所示:

式(1)中,invest表示新增资本投资,其等于新增资本与总资产的比值;growth表示投资机会,其等于营业收入增长率;lev是资产负债率;cash表示现金持有量,其等于现金及现金等价物净额与资产总额的比值;size表示企业规模,其等于总资产的对数;year和industry分别是年度和行业虚拟变量。根据回归模型(1),当估计出来的残差大于0时,本文认为企业存在过度投资(overinvest);当估计出来的残差小于0时,本文认为企业存在投资不足(underinvest);残差绝对值(abinvest)即用来衡量企业投资效率的指标,其值越大,表明企业的非效率投资越严重。

3.企业价值

本文采用托宾Q值(tq)来衡量,其等于市场价值与总资产的比值。

(三)模型设计

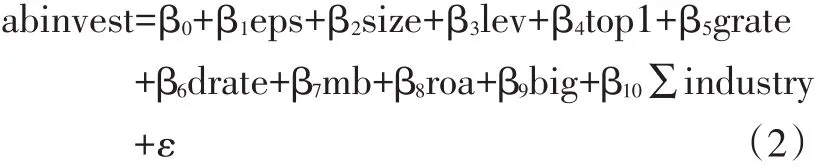

为了检验企业家精对企业投资效率的影响,本文构建如下模型:

根据假设H1可知,模型(2)中β1为主要检验系数,并预期显著为负,表示企业家精神越高,企业的非效率投资越低。其余为控制变量,具体定义详见表2。

为了检验企业家精神对企业价值的影响,本文构建如下模型:

根据假设H4a可知,模型(3)中γ1为主要检验系数,并预期显著为正,表示企业家精神越高,企业的价值越高。其余为控制变量,具体定义详见表2。

为了检验企业家精神、企业非效率投资与企业价值之间的关系,本文构建如下模型:

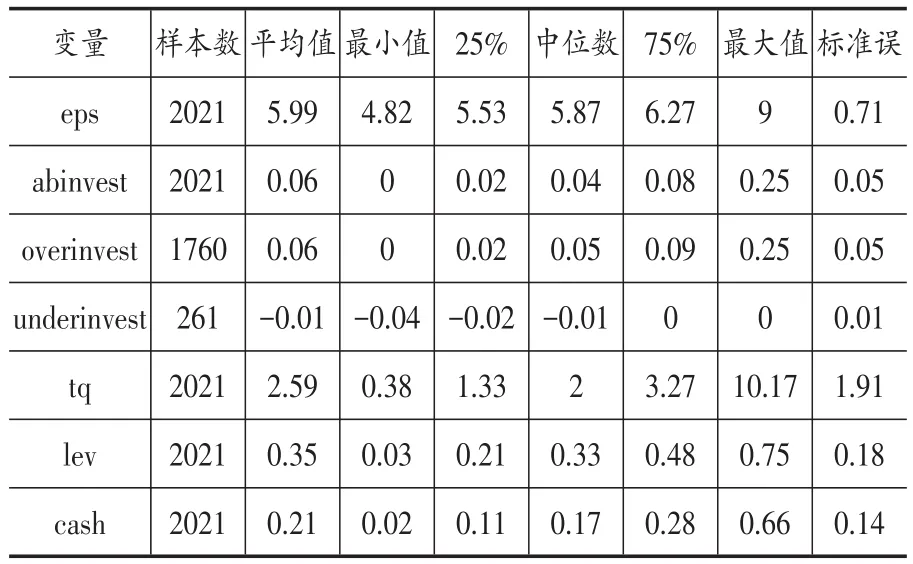

根据假设H4b可知,模型(4)中δ2为主要检验系数,并预期显著为负,表示企业家精神对企业价值的促进作用会被企业的非效率投资降低。其余为控制变量,具体定义详见表2。相关指标的描述性统计如表3所示。

表2 主要变量的定义

表3 主要变量的描述性统计

四、实证检验结果与分析

(一)企业家精神对企业投资效率影响的回归结果分析

表4为本文研究假设H1的回归结果。第(1)列结果显示,eps的系数在1%的显著水平上为负,表明企业家精神较高的企业,其非效率投资较低,这与本文假设H1是一致的,即企业家精神能够改善企业的非效率投资。第(2)列和第(3)列结果显示,企业家精神和企业过度投资在1%的显著水平上负相关,和投资不足在5%的显著水平上正相关,由于投资不足是负数,因此企业家精神有助于改善企业投资不足的状况。

表4 企业家精神与企业非效率投资

进一步本文按照市场化进程①市场化进程本文是参考王小鲁、樊纲等《中国分省份市场化指数报告(2016)》,市场化高低的划分标准依据平均值,大于平均值的为市场化进程高的地区,反之,为市场化进程低的地区。和所有权性质②所有权性质根据企业实际控股人性质来划分,若为国企则为1,其他则为0,数据来源为国泰安数据库。对样本进行分组检验,其结果如表5和表6所示。表5为本文研究假设H2a和H2b的回归结果。由列(1)和列(2)结果可知,从企业家精神系数的符号来看,不管市场化进程如何,企业家精神都和企业的非效率投资呈显著负相关;从企业家精神系数的大小来看,相比较市场化进程高的地区,市场化进程低的地区,企业家精神对企业的非效率投资的抑制作用更强。由列(3)和列(4)结果可知,从企业家精神系数的符号来看,企业家精神和企业过度投资呈显著负相关;从企业家精神系数的大小来看,相比较市场化进程低的地区,市场化进程高的地区,企业家精神对企业过度投资的抑制作用更强。这和Baumol(1990)和Andreas et al.(2016)等学者的结论一致。由列(5)和列(6)结果可知,从企业家精神系数的符号来看,企业家精神和企业投资不足呈正相关,但是在市场化程度高的地区不显著;从企业家精神系数的大小来看,相比较市场化进程高的地区,市场化进程低的地区,企业家精神改善企业投资不足的作用更强。这和夏立军等(2012)、程锐(2016)等学者的结论一致。

表5 企业家精神与企业投资效率:分组检验(1)

表6为本文研究假设H3的回归结果。由列(1)和列(2)结果可知,从企业家精神系数的符号来看,不管企业是何种性质,企业家精神都和企业的非效率投资呈显著负相关;从企业家精神系数的大小来看,相比较非国有性质的企业,国有性质企业的企业家精神对企业的非效率投资的抑制作用更强。由列(3)和列(4)结果可知,从企业家精神系数的符号来看,企业家精神和企业过度投资呈显著负相关;从企业家精神系数的大小来看,相比较非国有性质的企业,国有性质企业的企业家精神对企业过度投资的抑制作用更强。由列(5)和列(6)结果可知,从企业家精神系数的符号来看,企业家精神和企业投资不足呈显著的正相关,即企业家精神可以改善企业投资不足状况;从企业家精神系数的大小来看,相比较非国有性质的企业,国有性质企业的企业家精神对企业投资不足的改善作用更强。这可能是由于国有市场化改革的成效显著,增强了国有企业竞争力和活力,再加上国有企业的自身发展优势,使得国有企业家精神能够发挥出更大的作用。

(二)企业家精神对企业价值影响的回归结果分析

表7中的列(1)为本文研究假设H4a的回归结果。由列(1)可知,企业家精神和企业价值在1%的显著水平上正相关,即企业家精神能够促进企业价值的提升,研究假设H4a得证。表7中的列(2)、列(3)和列(4)为本文研究假设H4b的回归结果。由列(2)的结果可知,企业家精神和企业价值在1%的显著水平上正相关,企业家精神与企业非效率投资的交乘项(eps×abinvest)和企业价值在5%的显著水平上负相关,表明企业的非效率投资会降低企业家精神对企业价值的提升作用。进一步对企业的过度投资和投资不足状况考察,由列(3)的结果可知,企业家精神和企业价值在1%的显著水平上正相关,企业家精神与企业过度投资的交乘项(eps×overinvest)和企业价值在10%的显著水平上负相关,表明企业的过度投资会降低企业家精神对企业价值的提升作用。由列(4)的结果可知,企业家精神和企业价值在1%的显著水平上正相关,企业家精神与企业投资不足的交乘项(eps×underinvest)和企业价值正相关,但是结果不显著,表明企业的投资不足不能显著影响企业家精神对企业价值的提升作用。综上所述,研究假设H4b得证。

表7 企业家精神、企业投资效率和企业价值

(三)稳健性检验

本文采取了以下三种方法进行稳健性检验①稳健性检验的结果留存备索。:第一,用创新精神来代替企业家精神。根据现有文献研究,大部分学者都认为企业家精神的核心是创新精神,因此本文使用创新精神来替代企业家精神做稳健性检验;第二,用总资产收益率来代替企业价值。企业价值一般可以从企业绩效体现出来,因此,本文借鉴李焰等(2011)用总资产收益率,即年度利润总额除以年末资产总额来替代企业价值做稳健性检验;第三,使用GMM(广义矩估计法)对模型进行估计。GMM具有允许随机误差项存在异方差和序列相关的优点,所得的参数估计量较为有效,因此,本文使用GMM来进行稳健性检验。检验结果与上文实证分析结果保持一致,表明本文的结论较为稳健。

五、研究结论及建议

企业作为国民经济发展的细胞,是促进经济增长的微观基础。本文以2008~2016年中小板的非金融行业上市公司为样本,使用熵权法从创新精神、冒险精神、企业家社会责任和人力资本积累四个维度的构成要素客观赋予不同权重构造企业家精神指数。以Richardson残差模型为基础构造企业非效率投资,并且区分了过度投资和投资不足的状况。结果发现:(1)企业家精神对企业非效率投资具有显著抑制作用,区分过度投资和投资不足之后,企业家精神可以抑制过度投资和改善投资不足状况;(2)按照市场化程度高低进行分组后发现,企业家精神对企业非效率投资仍具有显著抑制作用,但是相比较市场化程度高的地区,市场化程度低的地区企业家精神对企业的非效率投资的抑制作用更大,这对投资不足同样适用。然而,对过度投资来说恰恰相反,相比较市场化程度低的地区,市场化程度高的地区企业家精神对企业的过度投资的抑制作用更大;(3)按照企业性质划分为国企和非国企之后,发现企业家精神对企业的非效率投资仍具有显著的抑制作用,且相比较非国有企业而言,国有企业中的企业家精神对企业非效率投资的抑制作用更大,区分过度投资和投资不足之后,结论同样成立。

进一步研究发现,企业家精神对企业价值具有促进作用,然而非效率投资会降低这种作用。在用创新精神替代企业家精神、用企业绩效代替企业价值、使用GMM估计之后,主要的结论基本不变。由此,本文认为企业家精神对企业的投资状况具有重要的改善作用,并对企业价值具有显著的提升作用,因此应该注重对企业家精神的培育。本文的主要建议如下:第一,政府应加强企业家精神培养的引导作用,尤其是国有性质企业,以发挥企业家精神对投资效率和企业价值的作用;第二,大力加强对市场化进程落后地区的企业家精神培养,因为在市场化进程落后的地区,各项条件都不是很完善,企业家精神对企业的投资决策和企业成长的作用更大;第三,企业家精神的培育和发挥关键还是在企业自身,内因才是推动事物发展的决定性因素。因此,企业应从自身的实际出发,坚持对企业家精神的培养。