中国银行业国际化和FDI的因果关系分析

2020-03-10张万刚刘洁

张万刚 刘洁

摘 要:本文通过应用计量经济学STATA软件,主要研究了中国银行业国际化与对外直接投资FDI之间的动态联系。本文要解决的主要问题是中国银行业的国际化行为和中国的对外直接投资FDI发展之间的因果关系,即中国银行业国际化究竟是对外直接投资FDI发展的原因还是结果。得出的结论是我国银行国际化发展与实体部门的国际化扩展之间相辅相成。

关键词:商业银行 银行国际化 对外直接投资

中图分类号:F831.6 文献标识码:A 文章编号:2096-0298(2020)03(a)--05

关于“银行业国际化”,中国学者罗熹(2000)对于“银行经营国际化”的定义是:“银行按照国际规则,在国际金融市场上直接或间接加入全球性金融服务。从广义上讲,凡是在银行经营中涉及资金跨境流动的,即可视为经营国际化。从狭义上讲,经营国际化是指通过大规模设立海外分支机构或建立代理关系,形成全球性的营销网络,在国际范围内从事金融服务,实现以资本国际化为特征的跨国经营,亦即形成现代意义上的跨国银行[1]。”

中国学者庄乾志(1999)则直接给出了“银行(业)国际化”的定义:“银行(业)国际化是指银行从事国际金融业务,到海外建立机构开展业务,其经营由国内发展到国外,从封闭走向开放的过程[2]。

自20世纪90年代以来,中国商业银行纷纷制定并实施“走出去”的海外发展战略,将立足境内、面向海外、在主要国际金融中心设立分支机构作为发展的既定方针,同时开始尝试以资本合作方式引入境外战略合作伙伴和直接投资参股适合的国外银行。

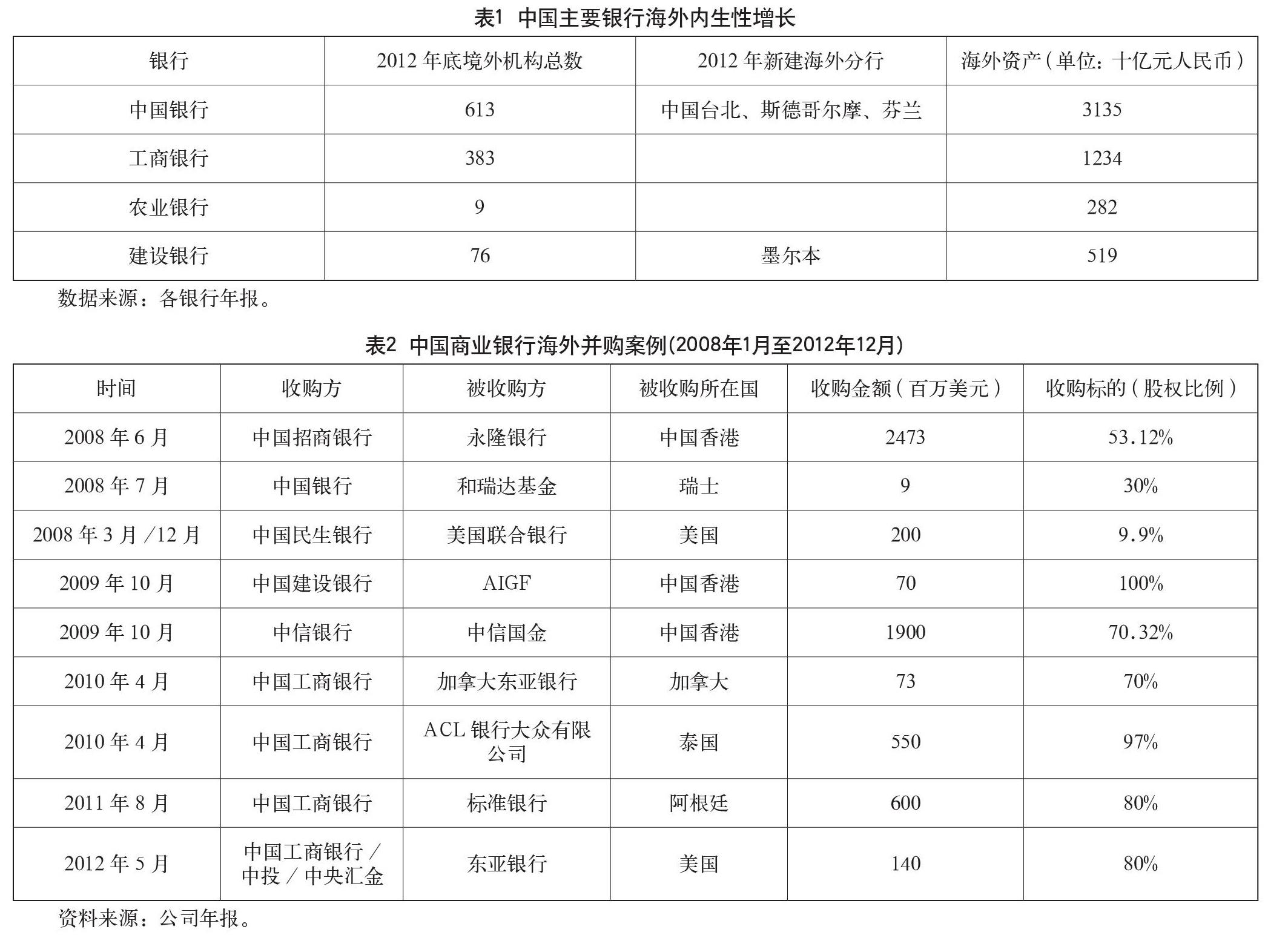

整体来说,由于目前中国商业银行跨境发展仍是以满足中国客户的基本跨境金融需求为主,因此内生性的扩张是其采用的主要策略。不过,随着中国企业的跨境金融需求更为多元化,以及中国银行着眼于自身的长远发展和增强中国经济的世界影响力的战略考虑,以战略联盟或海外并购形式进行的海外扩张也会逐渐增多(见表1、表2)。

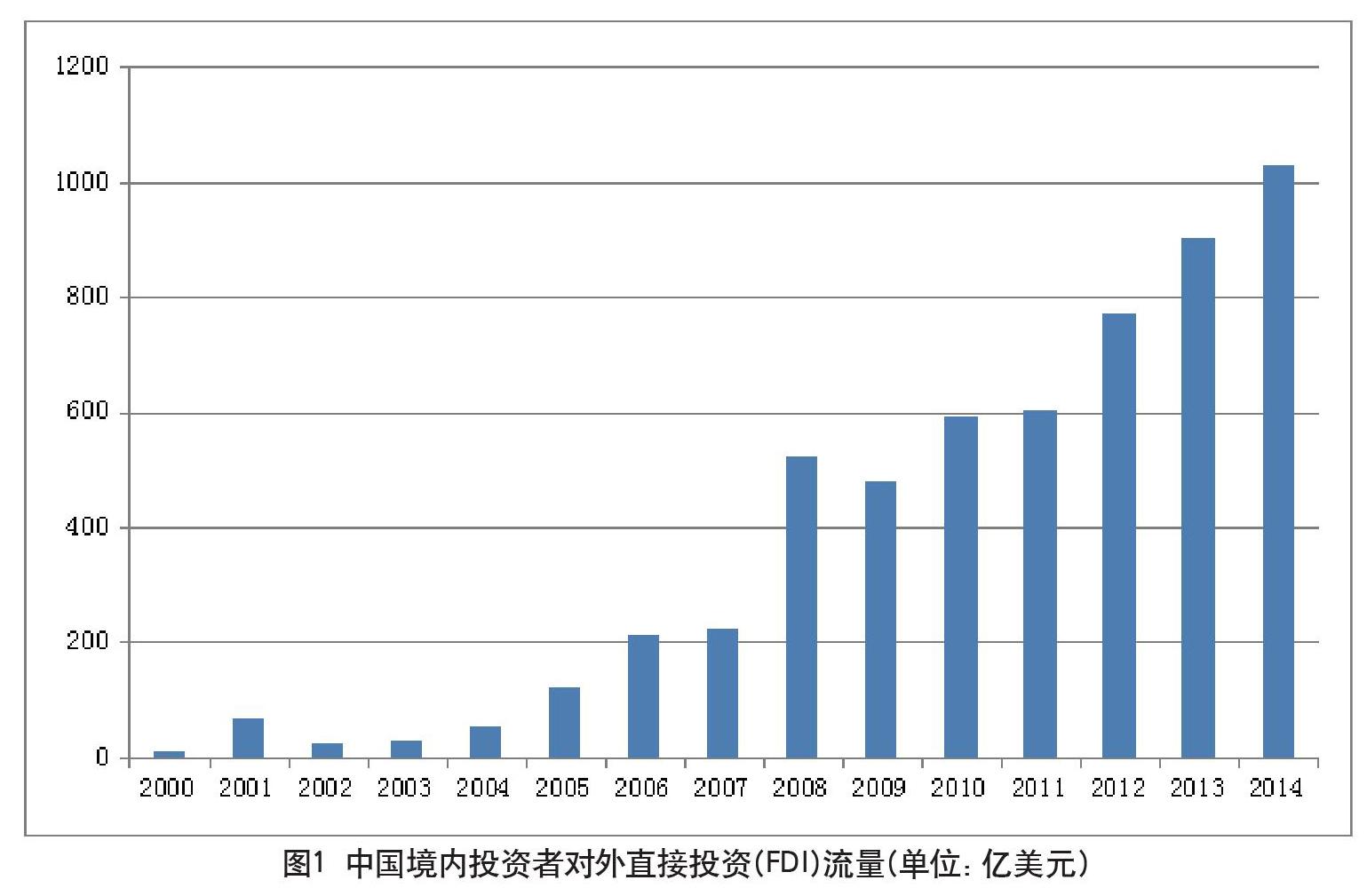

同时,自20世纪90年代起,中国的制造业FDI也发展迅猛。过去30多年,中国一直是最大的对外直接投资的主要东道国,现在中国对海外的直接投资逐年增加,成为世界主要的对外投资主体之一。根据商务部的统计,中国对外直接投资(非金融企业)在2010年末达到了590亿美元,同比增长23.4%,是2000年的64倍(见图1)。

银行国际化的模式与母行所在国家与分行或子行所在国家之间的整合程度有着密切的关系。国家之间的整合程度由经济变量(比如贸易水平和外商直接投资)和非经济变量(比如语言、法制和文化相似性)共同决定。而通过研究银行国际化与FDI之间的动态关系,则从动态的角度分析了银行国际化与国家间实体部门整合程度的关系。

1 研究前提和假设

从上面的统计结果可以看出,近几年来,中国银行业国际化和FDI总体上都处于迅速发展的状态。本文要解决的问题是,银行国际化和FDI发展之间的因果关系,即银行国际化究竟是FDI发展的原因还是结果。因此本文可以做出两个假设:第一,中国银行向海外国家的拓展导致了中国FDI的增長。这一假设成立的两个前提是:(1)中国的银行在海外的直接投资早期就可以实现。(2)金融市场的开放加快了FDI的增长。另外,根据Dages,etal.,(2000)的文献,外资银行的进入使得金融系统变得更加稳定[3];根据Clarke,et al.,(2003)的文献,外资银行的进入可以减轻信用约束,尽管外资银行并不愿意借钱给小企业[4]。第二,相反的假设则是中国的银行是跟随它们的客户走向国外的。根据这一假设,中国的制造业公司首先增加了其与海外国家间的FDI,第二阶段银行看到了在这些国家扩张业务的商机,即借款给贸易伙伴或者新成立的跨国公司,或者跟随原有客户将业务转移到海外国家以保持原来的总体风险不变。

近年来有很多文献分别研究了银行国际化和非金融公司国际化。接下来我们分类做一下概括和总结。

1.1 银行国际化促使公司向海外扩张

根据国际化的程度,公司被分为三类:第一,没有任何海外联系的公司,在国内生产并在国内销售商品;第二,在国内生产向国外销售商品的公司;第三,除了出口之外还将工厂转移到国外的公司。

公司在向海外扩张的初期必须承担一定的沉没成本,而针对这一沉没成本必须提前进行融资。这样一来银行在公司国际化进程中的角色就十分重要。

产品国际化的成本有很多种不同的形式。比如说投资者要承担原先有利的经济条件随后变得不利的风险等。因此,产品国际化对于大公司来说更加可能,根据Helpman,et al.(2003)的文献,大公司能够承担更多的沉没成本[5]。

不同形式的公司国际化都需要外部融资。De Bonis,et al. (2008)的文献指出,两种形式的国际化对于公司的外部融资具有双重影响[6]。一方面,外部融资的需求增加;另一方面,获得外部融资会变得更加困难,这是因为公司融资需求增加的同时,由于沉没成本的存在,公司资产对于外部投资者特别是银行来说变得更加不透明了。沉没成本必须得到融资,同时它又把一些公司资产转移到了国外。从会计的角度来看,公司的商誉资本增加了,并且一部分转移到了国外。从经济理论的角度来看,这增加了公司相对于国内银行的信息不对称型,因为公司的无形资本(商誉部分)相对于有形资本的比率提高,而只有有形资本可以用来抵押贷款。更重要的是,无形资本发生在国外,对于国内银行来说是十分遥远的,因此银行评估该公司信贷可靠性的能力比原来大大下降了。

母国金融部门发展与公司国际化的联系是显而易见的。显然,当借款银行在公司的直接投资目标国运营的时候,影响公司融资能力的信息不对称的负面效应会大大降低。因此,当公司在银行已经涉足业务的国家进行扩张时,银行更愿意为公司的国际化投资。如此看来,外资银行能够从母国拉动FDI。

1.2 实体部门国际化促使银行国际化

显然,与上述相反的关系,即实体部门导致的银行国际化也是说得通的。根据Farabullini和Ferri(2005)的文献,银行出于不同的原因选择国际化[7]。第一,风险分散化:在不同国家活动可以帮助银行应对某一国家出现的异质性波动。第二,银行国际化是为了寻求利润更高的市场,比如,成长速率更快的经济体;在新兴国家外资银行的存在能够提高金融系统的有效性。根据Focarelli和Pozzolo(2001),购买外国子公司的银行通常规模较大,并且来自发达的信贷系统;这些大型中介机构进入银行效率较低的市场,目的在于重组那些银行并节约成本[8]。第三,银行向海外扩张是为了寻求规模经济。第四,高度集中市场中的银行往往被迫向外国发展,因为反垄断机构限制了其在国内的发展。从银行国际化的形式来看,银行分支机构在资金的批发市场较为常见,而银行的子公司则集中在零售市场。根据Focarelli和Pozzolo(2005)在伦敦这样的大型金融中心,银行分支机构变得本土化;而在新兴市场,银行的子公司则比较常见[9]。

在现有实证文献中,一个传统的假设就是银行国际化是跟随公司国际化之后的。双边国家间的整合程度,是银行向海外扩展模式的关键决定因素。但是,从Seth et al.(1998)之后,很多学者发现“跟随客户”这一假设太过严格,因为银行在外国贷款的大部分并没有服务于本国的公司。Ruhr和Ryan(2005)的文献表明起初工业FDI吸引了银行FDI;随后银行FDI又吸引了工业FDI[10]。He和Gray(2001)分析了中国的例子,发现在银行过去投资过的地区,非金融部门的FDI迅猛增长[11]。Focarelli和Pozzolo(2005)研究了29个OECD国家银行国际化的模式,有力证明了银行走向海外的动机不仅仅是跟随国内的客户,更是为了寻求获利机会。

上述讨论引出了本文的主要研究对象,即银行和公司国际化以及时间上的联系。的确,像Ruhr and Ryan (2005)一样去假设银行跟随客户并发展新客户是合理的。根据Nicastro(2007),这一过程受到增长目标和利润机会的指引;这一战略与“预期客户行为”的观点相一致[12]。欧洲顶级跨国银行之一的联合信贷集团总部位于意大利,但在中东欧国家也有业务,正如其总经理Nicastro说的那样,即使与初始的目标不同,现在银行国际化对于整个意大利经济系统都是一个很重要的竞争要素。因此,重要银行的外国零售网络是中小公司的发射台,如果失去这一网络,它们就不能实现国际化。

为了阐明上述两种假设是否正确,本文使用了2000—2013年中国主要银行国际化特征的数据,以及同一期间中国FDI的数据进行分析。中国主要银行国际化特征的数据来自中国人民银行统计调查司和各商业银行各期年报,中国FDI的数据来自中国商务部。解决因果关系的问题主要方法就是格兰杰因果关系检验。

2 实证分析

2.1 变量选择与数据来源

根据前文的理论阐述,本文选择三组指标变量,通过回归分析和格兰杰因果关系检验,对上文理论阐述进行实证分析。

2.1.1 银行国际化发展指标

主要有:(1)中国商业银行的海外机构数量(FBN);(2)四大国有银行及交通银行的国外资产(FA);(3)四大国有银行及交通银行的国际结算(IS);(4)中国金融机构的外汇存款(FRD)和外汇贷款(FRL)。在样本区间内,四大国有银行和交通银行在中国银行体系中处于寡头垄断的地位,它们的国际化发展情况基本上可以代表中国银行体系的国际化发展水平。

2.1.2 中国对外直接投资流量值(FDI)

基于数据的可得性与可比性,本文以2000—2013年为样本区间,全部数据来源于中国人民银行统计调查司、中国商务部、中国海关总署、《中国金融年鉴》以及各行年报,并将所有数据按2000年不变价格进行调整,从而消除通货膨胀对经济增长的影响。

本文使用的计量软件为Stata10.0。

2.2 经济计量检验

为了解决因果关系的问题,本文采用的模型如下:

FBN,FA,IS,FRD,FRL分别表示通过银行海外机构数量、海外资产、国际结算、外汇存款、外汇贷款实现的银行国际化表现。α、β用来估计方程系数,ε是误差项。

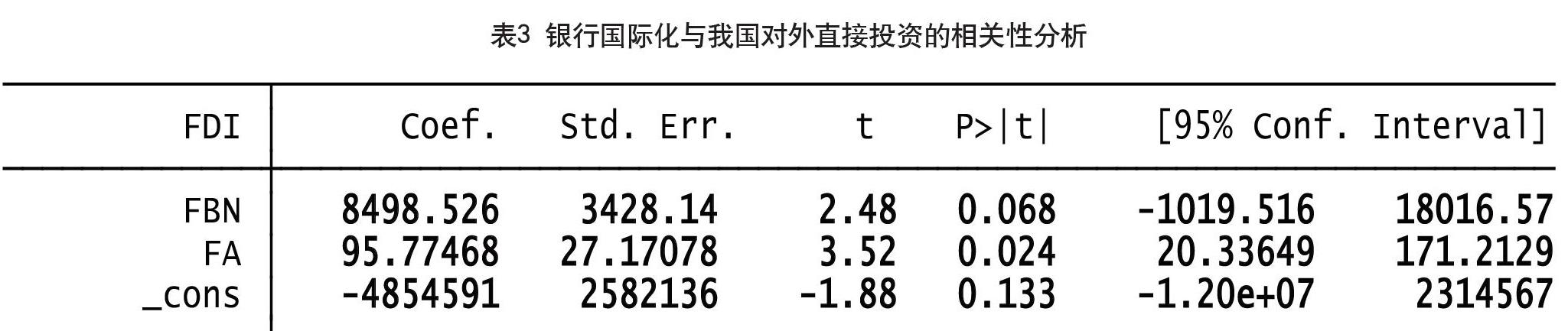

以对外直接投资的年流量为因变量,以表示银行国际化的五个指标的各种组合为因变量,建立模型进行回归检验。发现显著的回归结果是银行海外机构数量与银行海外资产与我国对外直接投资的关系。回归结果,见表3。而外汇贷款、外汇存款、国际结算额与国家直接投资的关系不显著。计量分析的结果表明,银行海外机构数量和银行海外资产与国家对外直接投资之间的拟合关系通过了F检验,调整后的R2在0.9以上,说明方程对样本的解释力是显著的。再看各个解释变量的具体情况,银行海外机构数量和银行海外资产的系数都为正且都通过了t检验,说明在控制其他变量不变的情况下,银行海外机构数量和银行海外资产都能正向影响我国的对外直接投资。

以上结果说明,增加银行海外分支机构的数量和增加银行海外资产都有利于我国对外直接投资。也就是说,只要在外国设立我國银行的分支机构,不论这种分支机构是大型的还是小型的,都有利于我国对外直接投资。

2.3 格兰杰因果关系检验

为进一步考察银行国际化与我国对外直接投资的因果关系,本文采用格兰杰因果关系检验对有关变量进行格兰杰因果分析。

银行国际化与我国对外直接投资的格兰杰因果关系检验结果如下。

以上结果说明,在变量滞后一阶的情况下,银行海外资产、外汇存款和外汇贷款在5%的水平上表现为我国对外直接投资的格兰杰原因,而且我国对外直接投资在10%的水平上表现为外汇贷款的格兰杰原因。

3 結论与建议

本文主要研究了中国银行业国际化与FDI之间的动态联系。本文使用了2000—2013年中国主要银行国际化特征的数据,以及同一期间中国FDI的数据进行分析,得出的结论如下:

(1)中国银行向海外国家的拓展导致了中国对外直接投资的增长。银行向海外拓展的形式当中增加银行海外资产的方式对于促进对外投资增长的正面效应最为明显,另外增加银行海外机构的数量也能够间接地通过其他途径对促进我国对外直接投资产生积极影响。

以上实证结论与现有文献的理论是相一致的,母国金融部门发展与公司国际化的联系是显而易见的。显然,当借款银行在公司的直接投资目标国运营的时候,影响公司融资能力的信息不对称的负面效应会大大降低。因此,当公司在银行已经涉足业务的国家进行扩张时,银行更愿意为公司的国际化投资。如此看来,外资银行能够从母国拉动FDI。

(2)中国对外直接投资增加能够促进我国银行国际化的发展。扩大中国对外直接投资能够通过增加外汇贷款的形式促进我国银行的国际化发展。

以上实证结论与现有文献中银行“跟随客户”的理论是相一致的,我国银行出于分散风险、追求高利润、寻求规模经济等原因跟随实体经济向海外的投资而走出国门。

从以上结论可以看出,我国银行国际化发展与实体部门的国际化扩展是相辅相成的。在国家政策层面应该给予更多的配套措施,积极推动银行国际化与实体部门国际化的共同发展。

参考文献

罗熹,檀树荣.中国银行业与经营国际化[J].中国经济时报,2000.

庄乾志.银行跨国并购的风险分析[J].财经问题研究,1999(7).

Dages, B.G., L. Goldberg, and D. Kinney (2000), “Foreign and Domestic Bank Participation in Emerging Markets: Lessons from Mexico and Argentina”, Federal Reserve Bank of New York Economic Policy Review, 6, No. 3.

Clarke, G., R. Cull, M. Martinez Peria, and S. Sanchez (2003), “Bank Lending to Small Businesses in Latin America: Does Bank Origin Matter?”, Journal of Money Credit and Banking.

Helpman, E., M.J. Melitz, and S.R. Yeaple (2003), “Export Versus FDI”, NBER Working Paper,No. 9439, January.

De Bonis, R., G. Ferri, and Z. Rotondi (2008), “Firms internationalization and relationships with banks”, presented at the FIRB workshop The International Firm: Access to Finance and Organisational Modes, 21-22 February, Università degli Studi di Milano.

Farabullini, F., and G. Ferri (2005), “Eastern Passagges for Italys Banks and Industrial Districts:Are the Two Related or Independent?”, in D. Masciandaro (ed.) Financial Intermediation in the New Europe, Edward Elgar.

Focarelli, D., and A.F. Pozzolo (2001), “The pattern of cross border bank mergers and shareholdings in OECD countries”, Journal of Banking and Finance, 25, 2305-2337.

Focarelli D. and A.F. Pozzolo (2005), “Where Do Banks Expand Abroad? An Empirical Analysis”,Journal of Business, 78, 2435-2463.

Ruhr, M., and M. Ryan (2005), “Following” or “attracting” the customer? Japanese Banking FDI in Europe", Atlantic Economic Journal, International Atlantic Economic Society, vol. 33(4),pages 405-422.

He, Q., and H.P. Gray (2001), “Multinational banking and economic development: a case study”,Journal of Asian Economics, 12, 233–43.

Nicastro, R. (2007), “Le strategie di internazionalizzazione delle banche italiane”, Round Table on Globalization of markets and the internationalization of the Italian economy: the value added of the pertnership between banks, firms and institutions, Forum on Int.