我国企业境外并购现状及其国际比较

2020-03-06徐强

徐强

近年来,我国企业境外并购的事件频繁见于各类新闻报道。那么,从宏观层面看,我国企业境外并购发展态势如何?和其他国家比较,我国企业境外并购有什么特点?并购频繁大量出现的原因是什么?从公共管理角度怎样看待我国企业的境外并购?本文试图从数量特征比较入手,回答上述系列问题。

2016-2018年我国企业境外并购经历一个高潮

按照联合国贸易和发展会议(UNCTAD)数据,2016-2018年,我国(本文的中国均指中国内地范围,同时,本文“跨国并购”,泛指任何跨越经济体界限的企业并购)企业境外并购买入额分别为993亿、1309亿和574亿美元;如果按我国官方统计公报数,相应额度分别为1535亿、1196亿和723亿美元。上述两途径数据差异主要原因在于,部分并购项目在二者数据库中年份归属和金额计算有差异。在2016年和2017年,我国企业境外并购总规模大幅高于2015年及以前水平,即使在2018年,也比2015年稍超出500亿美元的水平显著更高(见图1)。

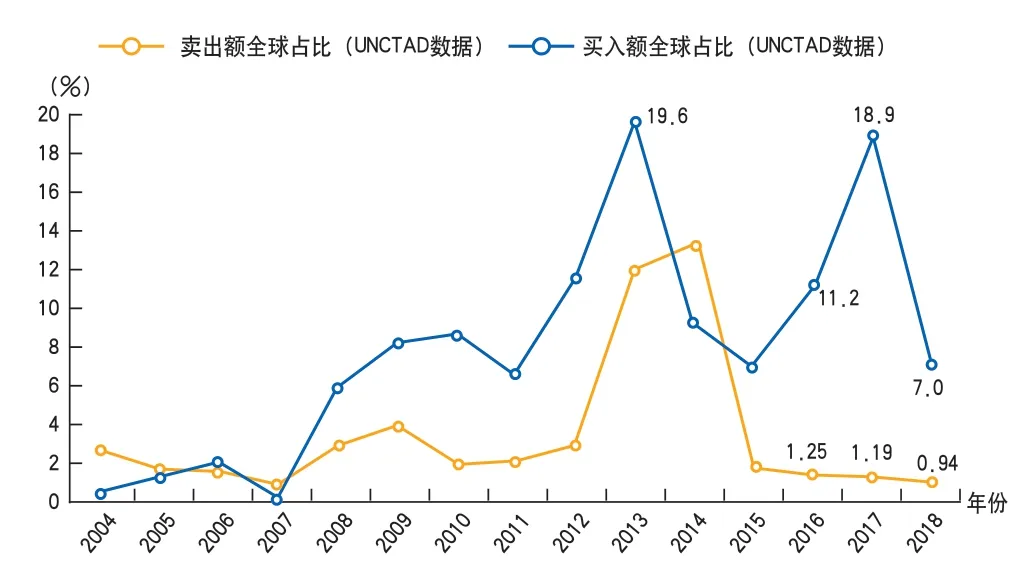

2004-2007年间,我国企业对境外企业买入额、境外企业对中国企业买入额在全球跨国并购总额的占比大体在同一数量水平。但从2008年开始,二者差距总体趋向扩大。到2016-2018年,中国买入额占比分别为11.2%、18.9%和7.0%,而卖出额占比只有1.25%、1.19%和0.94%,已不在一个数量级(见图2)。如果仅从并购资本流动视角看,我国已成为净资本输出国。研究发现,我国并购资本输出规模和流入规模差距扩大始于2008年,这正是发源于美国的全球金融危机开始扩散的时间节点,也成为我国企业跨国并购实力持续增强的历史契机。

我国企业境外并购项目年度买入额位居世界前列

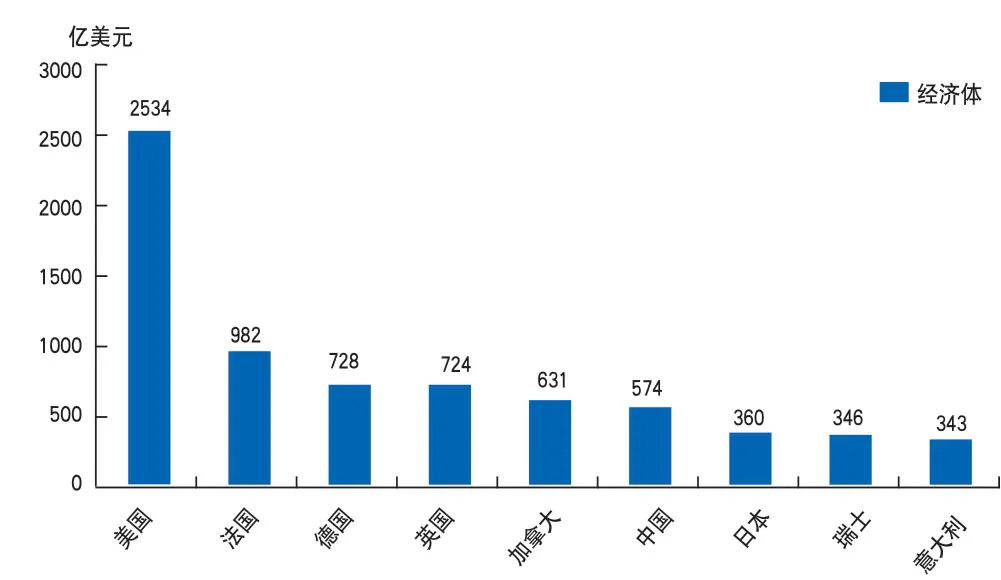

2017年我国企业境外并购项目年度买入额1309亿美元,位居全球经济体第一位,该年分别位居第二位、第三位的英国、美国,都是老牌世界金融中心所在国(见图3)。如果考虑到英国、美国年度买入额中有大量的中转资金买入,并且我国企业的并购买入,还有相当部分是通过中国香港、新加坡等亚洲金融中心中转实现,因此,从来自本国实体企业的实际买入额比较看,2017年我国买入交易额比英国、美国要高得多。经历冲高回落后,2018年,我国以574亿美元的年度买入额,居世界第六位(见图4)。

图1 2004-2018年中国企业跨国并购买入额的绝对规模

图2 2004-2018年中国企业参与跨国并购卖出额和买入额的全球占比

图3 2017年买入规模位居前列经济体的跨国并购买入额排名

图4 2018年买入规模位居前列经济体的跨国并购买入额排名

我国企业境外并购项目平均买入额位居世界前列

2004年以来,我国企业境外并购买入项目数总体保持持续攀升态势,并于2016年跃升到创纪录的438项,2017年、2018年分别稍降至317项和298项。以买入金额除以买入项目数,即得平均单个项目买入额。我国平均单个项目买入额在2008年曾有一次跃升,当年达到平均5.05亿美元/项,此后回落,2010-2016年间一直维持在2-3亿美元/项之间,2017年曾冲高至4.13亿美元/项,2018年为1.93亿美元/项(见图5)。

2016-2018年,不论是年度值还是3年平均值,中国境外并购项目平均单项买入额,均大幅高于全球跨国并购平均单项买入额水平,且多数频度下高于主要发达国家同时期平均单项买入额(见表)。

图5 2004-2018年中国企业跨国并购买入项目数和平均项目金额

表 2016-2018年中国境外并购项目平均单项买入额的国际比较 单位:百万美元/项

工业化进程深入和企业资金实力增强是并购主因

2008年以后,我国企业关联的跨境并购项目买入额开始大于卖出额且差距总体持续扩大,进而,2016年后,我国企业不仅境外并购项目大量增加,而且所并购项目的单项交易规模也显著上升。这是表现在企业境外并购投资上的活跃新常态,这种新常态与我国国内经济增速缓慢下降,形成鲜明对比。为什么在跨国并购买入上,会出现“活跃”新常态呢?

这主要应从我国和发达国家处在不同工业化阶段、我国企业在工业化进程中已经积累相对充裕资金存量、我国企业国际商务能力不断增强等方面,来做出解释。一般而言,企业并购成交的时机是,买卖双方在企业发展风格和阶段上存在差异。对卖方而言,待售资产面临亏损或本企业主营业务面临转型,因而有出售需要;对买方而言,待售资产加入能起到1+1>2的效果。目前,我国仍处在工业化进程的深化和提升时期,西方发达国家部分工业领域处在维持期,部分欧美国家甚至处于衰退期。显然,相比处在维持或衰退期的企业,在主营工矿业务发展仍处在深化和提升时期的企业,其求购项目的意愿强度、交易规模都会相对更大。当然,此前广大企业在工业化大环境下积累的现金规模和购买实力,则是实现并购行动的财力保证。另外,正是因为我国工业化进程仍处于深化和提升阶段,我国企业目前对所持有境外资产的再售出现象比较少见,而发达国家企业则相对常见。而正是这种负并购额,会拉低整个国家的平均单项买入额,甚至德国在2016年、意大利在2017年,全年的本国境外并购项目平均单项买入额都被拉低至表现为负买入(净售出)。

企业境外并购取得较好经济效果

我国企业跨国并购最初常见于国有大型企业的境外矿产资源收购。通常认为,首钢集团于1988年、1992年分别在美国、秘鲁的两宗收购案,是我国国有企业最早开展的境外并购;1999年,浙江万象集团收购美国舍勒公司,是我国民营企业最早开展的境外并购。发展到目前,特别是经历2016-2018年我国企业境外并购高潮之后,我国大部分行业主要龙头企业都已开展过一次或多次跨国并购,广大中小企业也大量开展海外收购。

在境外并购完成之后,企业财务指标表现可能更好,也可能转差,并购整合阶段财务状况在一定范围波动,都属正常。在度过并购整合期之后,大部分企业在稳定自然资源供应、获取技术研发资源、获得品牌和市场领地、扩充企业国际市场规模,乃至将企业做大做强等方面,都已经较好实现目标。以首家开展境外并购的民营企业万象集团为例,万象已经由原来只是一家普通的汽车零部件中小企业,成长为在汽车零部件行业内外都具有一定影响力的跨国企业集团,在这个过程中,多次境外并购发挥了重要作用。其他如海尔、京东方、吉利、联想等企业在成长为有影响的跨国企业集团过程中,境外并购都曾经作出里程碑式贡献。当然,也有少量企业并购最终以失败告终,还有部分企业并购在整合过程中遇到劳工关系、知识产权等方面的法律纠纷,这些都是中国企业国际化过程中的正常商业经历,都能为后续中国企业开展境外并购提供借鉴。

为企业境外并购创造更好环境

为引导我国企业境外并购持续快速健康发展,促进企业境外并购实现更深入广泛的积极经济效应,建议政府主管部门多途径做好相关公共服务和公共管理工作。一是加强境外并购经验总结和知识培训,努力引导企业之间在境外并购上互帮互助,以便实现企业境外并购工作少走弯路,避开雷区,早成正果。二是加强面向境外并购的中介服务培育工作。现在,大部分企业境外并购开展过程中,仍倾向找境外的会计师事务所、律师事务所及融资保险机构,寻求相关中介服务。实际上国内这块服务做起来,也是我国服务经济的一大增长点。因此,政府可引导国内的相关中介服务机构,积极面向企业跨国并购,将本国相应中介服务做起来。三是加大我国证券市场开放力度。鉴于越来越多的跨国并购通过证券市场收购来完成,建议我国加大国内证券市场开放力度,积极吸引外国企业前来中国证券市场上市交易,以拓展我国企业开展跨境并购的场所和方式。